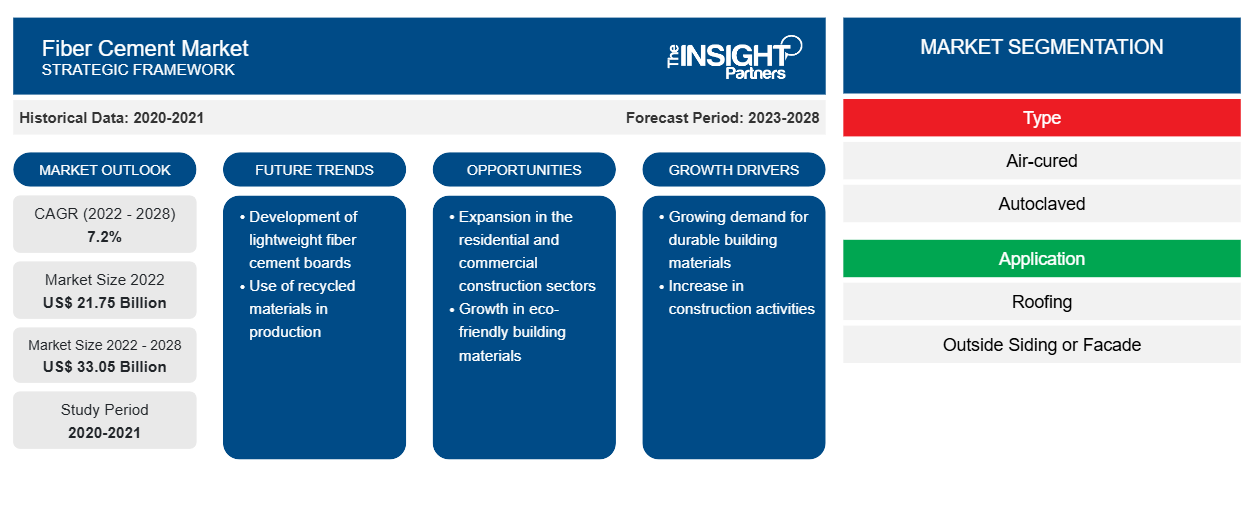

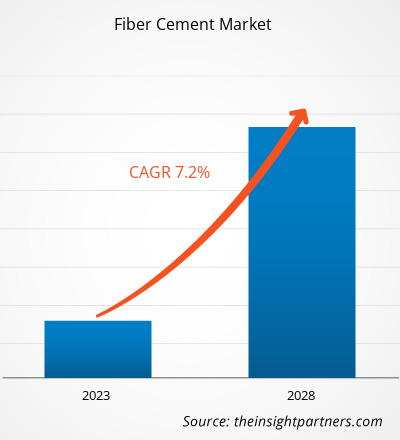

[Rapport de recherche] La taille du marché du fibrociment devrait passer de 21 748,45 millions USD en 2022 à 33 052,23 millions USD d'ici 2028 ; elle devrait enregistrer un TCAC de 7,2 % de 2022 à 2028.

Le fibrociment est couramment utilisé comme matériau de revêtement extérieur car il offre une excellente durabilité et une excellente résistance aux intempéries et au feu. De plus, le fibrociment est souvent utilisé comme matériau de toiture en raison de sa capacité à résister aux conditions météorologiques difficiles, telles que les fortes pluies, la grêle et le vent. De plus, le fibrociment peut également être utilisé pour les travaux de finition et de fascia, car il est facile à façonner et peut être peint ou teinté pour s'harmoniser avec l'extérieur du bâtiment. Il est également fréquemment utilisé dans les bâtiments commerciaux, tels que les hôpitaux, les écoles et les immeubles de bureaux, car il offre une option durable et nécessitant peu d'entretien pour leurs extérieurs.

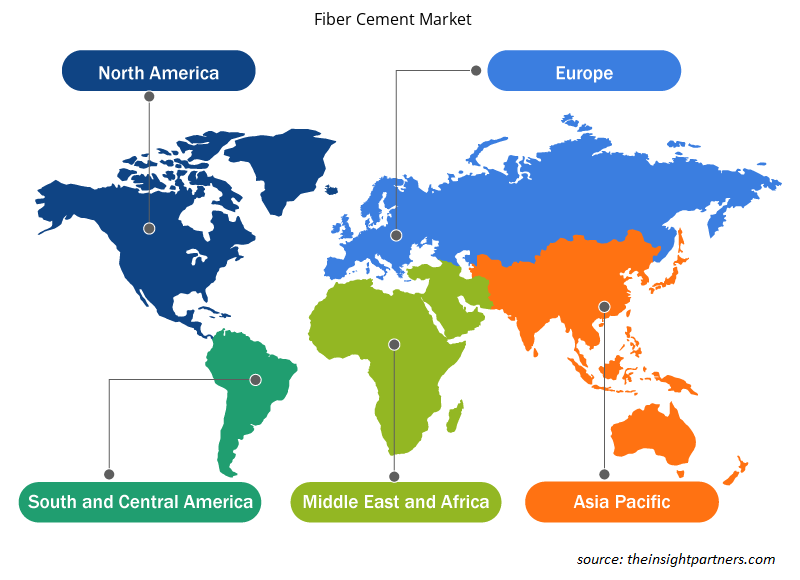

En 2022, l'Asie-Pacifique détenait la plus grande part de revenus du marché mondial du fibrociment . La demande de fibrociment augmente en Asie-Pacifique en raison de la prise de conscience croissante des avantages du fibrociment. Cette région a été remarquée comme l'un des marchés importants pour l'utilisation de panneaux de fibrociment en raison de l'augmentation des activités de construction. De plus, les initiatives et politiques gouvernementales telles que Make-in-India encouragent la création de différentes usines de fabrication en Inde. L'augmentation des investissements directs étrangers conduit également à la croissance économique dans la région. Le nombre croissant d'utilisations de panneaux de fibrociment dans de nombreux secteurs résidentiels et non résidentiels devrait augmenter la demande de panneaux de fibrociment en Asie-Pacifique dans les années à venir. En Inde, l'industrie de la construction est la deuxième plus grande industrie après l'agriculture, représentant environ 11 % du PIB du pays. Le secteur du bâtiment et de la construction contribue fortement à la croissance du marché.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché du fibrociment : perspectives stratégiques

- Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Impact de la pandémie de COVID-19 sur le marché du fibrociment

Le secteur de la construction a été le principal contributeur à la demande de fibrociment. La pandémie de COVID-19 a eu un impact négatif sur la croissance du secteur des produits chimiques et des matériaux et sur le marché du fibrociment. La mise en œuvre de mesures visant à lutter contre la propagation du SARS-CoV-2 a eu un impact négatif sur la croissance de diverses industries. Des secteurs tels que l'emballage, les biens de consommation, l'automobile et les transports, le textile et le bâtiment et la construction ont été affectés négativement par les perturbations de l'efficacité opérationnelle et des chaînes de valeur dues à la fermeture soudaine des frontières nationales et internationales. Pendant la pandémie de COVID-19, la baisse des revenus et l'augmentation des difficultés de réalisation des projets ont entraîné la contraction du secteur sur la plupart des marchés, avec un impact négatif correspondant sur la main-d'œuvre. Les constructeurs ont subi des retards et des coûts accrus pour les matières premières importées et les matériaux de construction hors site en raison de la fermeture prolongée de nombreuses usines. Les dommages causés au secteur du bâtiment et de la construction ont entravé la demande de fibrociment pendant la pandémie.

Informations sur le marché

La demande croissante de bâtiments économes en énergie stimule la croissance du marché du fibrociment

Selon le Programme d’aide à la gestion du secteur de l’énergie, près d’un tiers de l’énergie mondiale est consommée dans les bâtiments résidentiels, publics et commerciaux pour le refroidissement des locaux, le chauffage, la ventilation, la cuisson, la réfrigération, l’éclairage, le chauffage de l’eau et le fonctionnement des appareils électriques et mécaniques. La modernisation des villes dans les pays en développement et l’augmentation du revenu par habitant stimulent la consommation d’énergie dans les bâtiments du monde entier. La forte consommation d’énergie dans les bâtiments publics, résidentiels et commerciaux crée un besoin d’économies d’énergie. Selon l’Agence internationale de l’énergie, les bâtiments devraient représenter environ 41 % du potentiel mondial d’économies d’énergie d’ici 2035, et le secteur industriel et le secteur des transports en détiennent respectivement 24 % et 21 %. Une couche de fibrociment est appliquée sur le bâtiment pour réduire le transfert de chaleur à travers les murs, ce qui permet de garder l’intérieur plus chaud en hiver et plus frais en été, ce qui contribue à réduire la consommation d’énergie. Selon le manuel ASHRAE Fundamentals Handbook, le fibrociment a une valeur R de 0,15, ce qui est meilleur que la valeur de la brique et de la pierre.

Informations sur les types

En fonction du type, le marché mondial du fibrociment est divisé en deux catégories : le ciment à l'air et le ciment autoclavé. Le segment autoclavé détenait une part de marché plus importante en 2022. Le fibrociment autoclavé est fabriqué à partir d'un mélange de ciment, de sable, de fibres de cellulose et d'autres additifs. Le mélange est formé en feuilles ou en panneaux, puis durci dans un autoclave, qui est un récipient à haute pression qui applique de la chaleur et de la vapeur au matériau. Le processus d'autoclavage provoque une réaction chimique qui renforce le matériau, le rendant plus durable et résistant à l'eau, au feu et aux parasites. Il est généralement utilisé dans une large gamme d'applications, notamment pour la toiture, le bardage, le revêtement de sol et comme support pour les carreaux de céramique . De plus, le fibrociment autoclavé est également connu pour sa polyvalence et sa flexibilité de conception, car il peut être conçu pour imiter l'apparence d'autres matériaux de construction, tels que le bois ou la pierre. Il est également disponible en différentes couleurs et textures, ce qui en fait un choix populaire pour les projets de construction résidentiels et commerciaux.

James Hardie Industries plc, Etex NV, Swisspearl Group AG, CSR Ltd, NICHIHA Corp, Plycem Construsistemas Costa Rica SA, Compagnie de Saint Gobain SA, Century Plyboards Ltd, Everest Industries Ltd et Isam Khairi Kabbani Group sont quelques-uns des principaux acteurs opérant sur le marché mondial du fibrociment. Les acteurs du marché se concentrent sur la fourniture de produits de haute qualité pour répondre à la demande des clients. Ils adoptent également des stratégies telles que les investissements dans les activités de recherche et développement et le lancement de nouveaux produits.

Rapports en vedette

- Tendances industrielles progressistes sur le marché du fibrociment pour aider les acteurs à développer des stratégies efficaces à long terme

- Stratégies de croissance des entreprises adoptées par les marchés développés et en développement

- Analyse quantitative du marché du fibrociment de 2020 à 2028

- Estimation de la demande mondiale en fibrociment

- Analyse des cinq forces de Porter pour illustrer l'efficacité des acheteurs et des fournisseurs opérant dans l'industrie

- Développements récents pour comprendre le scénario concurrentiel du marché

- Tendances et perspectives du marché, ainsi que facteurs qui stimulent et freinent la croissance du marché du fibrociment

- Aide à la prise de décision en mettant en évidence les stratégies de marché qui sous-tendent l'intérêt commercial, conduisant à la croissance du marché

- La taille du marché du fibrociment à différents niveaux

- Aperçu détaillé et segmentation du marché, ainsi que de la dynamique de l'industrie du fibrociment

- La taille du marché du fibrociment dans diverses régions avec des opportunités de croissance prometteuses

Aperçu régional du marché du fibrociment

Les tendances régionales et les facteurs influençant le marché du fibrociment tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section traite également des segments et de la géographie du marché du fibrociment en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché du fibrociment

Portée du rapport sur le marché du fibrociment

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2022 | 21,75 milliards de dollars américains |

| Taille du marché d'ici 2028 | 33,05 milliards de dollars américains |

| Taux de croissance annuel composé mondial (2022-2028) | 7,2% |

| Données historiques | 2020-2021 |

| Période de prévision | 2023-2028 |

| Segments couverts | Par type

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

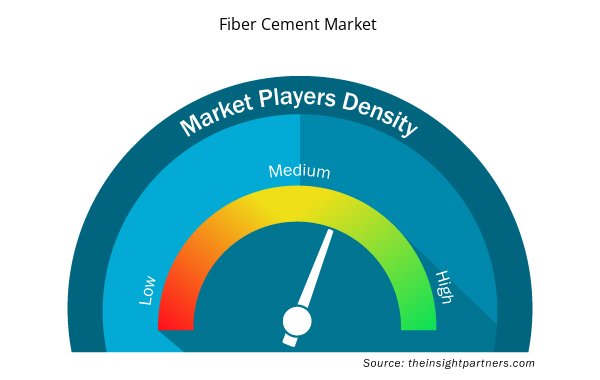

Densité des acteurs du marché : comprendre son impact sur la dynamique des entreprises

Le marché du fibrociment connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché du fibrociment sont :

- James Hardie Industries plc

- Etex S.A.

- Groupe Swisspearl SA

- RSE Ltée

- Société NICHIHA

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché du fibrociment

Marché mondial du fibrociment

En fonction du type de fibre, le marché mondial du fibrociment est segmenté en fonction du type, de l'application et de l'utilisation finale. En fonction du type, le marché mondial du fibrociment est segmenté en durcissement à l'air et en autoclavage. En fonction de l'application, le marché du fibrociment est segmenté en toiture, revêtement extérieur ou façade, et autres. En fonction de l'utilisation finale, le marché du fibrociment est segmenté en résidentiel et non résidentiel.

Profils d'entreprise

- James Hardie Industries plc

- Etex S.A.

- Groupe Swisspearl SA

- RSE Ltée

- Société NICHIHA

- Plycem Construsistemas Costa Rica SA

- Compagnie de Saint Gobain SA

- Century Plyboards Ltd

- Everest Industries Ltd

- Groupe Isam Khairi Kabbani

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

- Vaginal Specula Market

- Health Economics and Outcome Research (HEOR) Services Market

- Airport Runway FOD Detection Systems Market

- Broth Market

- Social Employee Recognition System Market

- HVAC Sensors Market

- Truck Refrigeration Market

- Aircraft Wire and Cable Market

- Integrated Platform Management System Market

- Compounding Pharmacies Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

Asia Pacific accounted for the largest share of the global fiber cement market. Asia Pacific is one of the most significant regions for the fiber cement market owing to surging demand for energy-efficient buildings.

Durability is one of the most desirable qualities of fiber cement. Fiber cement siding, boards, and panels typically outlast vinyl siding and other alternative products in lifespan. Within 10 to 15 years, vinyl siding can show signs of aging, whereas fiber cement siding can last up to 30 to 50 years or more. Further, in cement production, carbon dioxide is a byproduct. However, manufacturing vinyl siding containing polyvinyl chloride (PVC) produces more carbon dioxide than cement production. Hence, fiber cement siding is a greener alternative to vinyl siding. Fiber cement products do not require frequent repainting as it holds paint well. Also, they do not dent unlike steel siding. Fiber cement products stand stronger in moisture and leaks than gypsum boards. These products possess excellent moisture-absorbing and drying properties, making them resistant to weather changes.

Based on type, autoclaved segment held the largest revenue share owing to the its durability and resistance to water, fire, and pests.

Based on the application, roofing segment is projected to grow at the fastest CAGR over the forecast period. Fiber cement roofing sheets and tiles are popular for their durability, resistance to weathering, and low maintenance requirements. They are also available in a variety of colors and styles to suit multiple architectural requirements and design preferences.

According to the World Bank, across the world, a large proportion of the population lives in cities. In 2011, 52.0% lived in urban areas. Over the last ten years, owing to urbanization in developing economies in Asia and Oceania, the urbanization rate increased from 43.3% in 2011 to 50.0% in 2021. Africa has seen a 4.6% increase in the same period. Governments of various countries across the world focus on supporting and increasing construction activities. Saudi Arabia launched its Saudi Vision 2030 to diversify its economy, modernize its administration, and introduce bold reforms in many sectors. The country is targeting to increase the contribution of its construction sector to the overall GDP. Due to its Saudi Vision 2030, the country's construction market reports significant growth in residential and nonresidential segments and offers lucrative potential to fiber cement.

The major players operating in the global fiber cement market are James Hardie Industries plc, Etex NV, Swisspearl Group AG, CSR Ltd, NICHIHA Corp, Plycem Construsistemas Costa Rica SA, Compagnie de Saint Gobain SA, Century Plyboards Ltd, Everest Industries Ltd, and Isam Khairi Kabbani Group.

Trends and growth analysis reports related to Chemicals and Materials : READ MORE..

The List of Companies - Fiber Cement Market

- James Hardie Industries plc

- Etex NV

- Swisspearl Group AG

- CSR Ltd

- NICHIHA Corp

- Plycem Construsistemas Costa Rica SA

- Compagnie de Saint Gobain SA

- Century Plyboards Ltd

- Everest Industries Ltd

- Isam Khairi Kabbani Group

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport