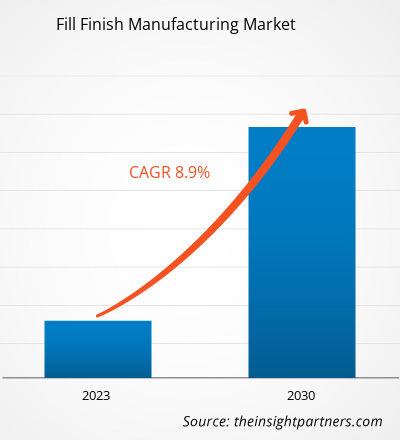

La taille du marché de la fabrication de finitions de remplissage devrait passer de 8 705,58 millions de dollars américains en 2022 et atteindre une valeur de 17 165,41 millions de dollars américains d’ici 2030 ; il devrait enregistrer un TCAC de 8,9 % de 2022 à 2030.

Aperçu du marché et point de vue des analystes :

Les systèmes jetables à usage unique (SUDS) et les systèmes à usage unique (SUS) pour la finition de remplissage aseptique font gagner du temps aux fabricants de produits pharmaceutiques, leur permettant ainsi de rationaliser leurs opérations et de raccourcir les calendriers de projets. L'intégration de SUDS les aide également à garantir la conformité réglementaire et à conférer des avantages en matière d'environnement, de santé et de sécurité (EHS) et des avantages en matière de conception des installations. De plus, SUS accélère les opérations de finition de remplissage de changement en simplifiant les opérations de décomposition et de décontamination en fin de lot ; la simplification des opérations de décontamination implique la suppression des étapes fastidieuses de nettoyage et de préparation. Le SUS est désormais utilisé dans les opérations de remplissage-finition. Les opérations de biotechnologie en vrac ont déployé avec succès des systèmes à usage unique pour les préparations de tampons et de milieux. Ils mettent actuellement en œuvre de nouvelles technologies à usage unique telles que des systèmes de fermentation et de chromatographie. Les récents progrès technologiques rendent le SUDS de plus en plus attrayant pour les opérations aseptiques. Par exemple, une ligne à usage unique convient parfaitement aux produits en solution parentérale avec des lots relativement faibles (50 à 500 L) qu'une pompe péristaltique peut transférer. Ainsi, l’augmentation de l’utilisation de systèmes à usage unique pour la fabrication aseptique de finitions de remplissage assurera une croissance future sur le marché de la fabrication de finitions de remplissage.

Moteurs de croissance et défis :

Les produits biologiques constituent la majorité des médicaments les plus vendus et représentent l’un des segments de l’industrie pharmaceutique à la croissance la plus rapide. Depuis le lancement des thérapies à base de protéines recombinantes il y a environ 30 ans, le marché global des produits biologiques a connu une croissance annuelle de plus de 12 %. De plus, plus de 5 000 produits biopharmaceutiques candidats sont actuellement en cours de développement. Bien que les produits biopharmaceutiques offrent des marges bénéficiaires importantes, les coûts de développement élevés et les protocoles de production complexes sont les principales préoccupations des promoteurs de ces interventions pharmacologiques. En conséquence, plusieurs start-ups et géants pharmaceutiques ont commencé à sous-traiter différents processus de leurs opérations commerciales à des prestataires de services contractuels. De plus, l'externalisation des emplois vers des organisations de fabrication sous contrat (CMO) et des organisations de développement et de fabrication sous contrat (CDMO) réduit les besoins d'investissements en capital, donne accès à de plus grandes capacités de production, diminue les délais de mise sur le marché des produits et diminue les risques associés à la commercialisation des produits.

La finition de remplissage est la dernière étape du processus de production et l’une des étapes les plus cruciales de la fabrication de médicaments. Les produits biologiques nécessitent des procédures et des équipements spéciaux pour les opérations de remplissage et de finition afin de garantir l'intégrité et la sécurité du produit. Ainsi, l’augmentation de la demande de produits biologiques a entraîné un besoin équivalent de technologies flexibles de finition de remplissage aseptique. Les fabricants de médicaments pharmaceutiques collaborent avec des prestataires de services sous contrat pour tirer parti de leur expérience et de leur expertise dans les dernières technologies de finition de remplissage. Les services de fabrication de finition de remplissage sont actuellement fournis par environ 180 entreprises pour une variété de produits biologiques. Ils sont situés dans plus de 350 usines de finition de remplissage pour ces entreprises de fabrication sous contrat dans diverses régions.

En outre, de nombreux prestataires de services ont récemment acquis d’autres acteurs du marché pour améliorer leur offre de services. Par exemple, Sanofi a sous-traité la fabrication de ses produits biologiques à Boehringer Ingelheim. De plus, les opérations d'AbbVie développent et livrent avec succès des produits médicamenteux depuis plus de 130 ans ; plus de 14 millions de produits parentéraux en petit volume (SVP) sont remplis chaque année à travers le réseau mondial de l'entreprise, et les produits remplis sont distribués dans environ 175 pays. Bénéficiant d'un groupe scientifique et technologique entièrement intégré soutenant à la fois le développement de substances médicamenteuses biologiques (DS) et de produits médicamenteux (DP), AbbVie possède également de bons antécédents en matière d'audit et de réglementation avec des succès cliniques et commerciaux prouvés. Grâce à la ligne de fabrication aseptique de pointe en Irlande, en particulier pour les flacons de produits biologiques liquides et lyophilisés, ainsi qu'à l'intégration du réseau SVP d'Allergan, AbbVie a encore étendu sa capacité et sa capacité à plus de 40 millions d'unités par an. Ainsi, la demande croissante de produits biologiques stimule la croissance du marché.

Le rôle de l’externalisation pharmaceutique est passé d’une petite partie d’une entreprise à une partie intégrante de celle-ci. L'industrie pharmaceutique se transforme avec l'expansion des portefeuilles de produits, la pression continue sur les prix et les marchés émergents. La concurrence sur le marché des CMO s'est intensifiée avec le nombre croissant de prestataires de services dans la région APAC. Les petites sociétés de marketing aux États-Unis et en Europe ont du mal à faire face à une concurrence féroce et, en fin de compte, de grandes sociétés pharmaceutiques ou d'autres sociétés de gestion de sociétés les acquièrent. Par exemple, en février 2020, Altasciences, une société de gestion marketing, a acquis Alliance Contract Pharma. Cette acquisition a ajouté des services de fabrication sous contrat et d'analyse de petites molécules au portefeuille d'Altascience. Malgré la consolidation en cours, le marché des CMO reste fragmenté, avec seulement quelques entreprises atteignant une portée et une échelle mondiales.APAC. Smaller CMOs in the US and Europe are struggling to keep up with the fierce competition, and ultimately, big pharmaceutical companies or other CMOS are acquiring them. For instance, in February 2020, Altasciences, a CMO, acquired Alliance Contract Pharma. This acquisition added small molecule contract manufacturing and analytical services to Altascience's portfolio. Despite ongoing consolidation, the CMO market remains fragmented, with only a few companies achieving global reach and scale.

En outre, il existe une forte demande de services CMO proposés dans des domaines de niche tels que la conjugaison anticorps-médicament et la fabrication de médicaments à haute puissance, en raison des investissements importants nécessaires pour disposer de ces capacités en interne. Cependant, de nombreuses sociétés pharmaceutiques ont commencé à acquérir ces installations pour acquérir un avantage concurrentiel sur leurs concurrents. Cela a conduit à une augmentation des prix de ces services, faisant de l’externalisation un choix difficile pour les start-ups et les petites sociétés pharmaceutiques.

Personnalisez la recherche en fonction de vos besoins

Nous pouvons optimiser et adapter l’analyse et la portée qui ne sont pas satisfaites par nos offres standard. Cette flexibilité vous aidera à obtenir les informations exactes nécessaires à la planification de votre entreprise et à la prise de décision.

Marché de la fabrication de finition de remplissage : perspectives stratégiques

TCAC (2022 - 2030)8,9%- Taille du marché 2022

8,71 milliards de dollars américains - Taille du marché 2030

17,17 milliards de dollars américains

Dynamique du marché

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

Joueurs clés

- IMA Industria Machine Automatiche SpA

- Nipro Medical Europe SA

- Maquinaria Industrial Dara SL

- Groningue et Co GmbH

- SGD SA

- Optima Packaging Group Gmbh

- NNE COMME

- Stevanato Group SpA

- Syntegon Technology GmbH

Aperçu régional

- Amérique du Nord

- L'Europe

- Asie-Pacifique

- Amérique du Sud et Centrale

- Moyen-Orient et Afrique

Segmentation du marché

Produit

Produit- Consommables

Modalité

Modalité- Protéines recombinantes

- Des anticorps monoclonaux

- Vaccins

- Thérapies cellulaires et thérapies biologiques

- Thérapies géniques

- Autres

Utilisateur final

Utilisateur final- Organisations de fabrication sous contrat

- Entreprises biopharmaceutiques

- Autres

- L'exemple de PDF présente la structure du contenu et la nature des informations avec une analyse qualitative et quantitative.

Segmentation et portée du rapport :

Le marché de la fabrication de finitions de remplissage est segmenté en fonction du produit, de la modalité et de l’utilisateur final. En fonction du produit, le marché de la fabrication de finitions de remplissage est divisé en consommables et instruments. Le segment des consommables est en outre segmenté en seringues préremplies , flacons en verre/flacons en plastique, cartouches et autres. Par modalité, le marché de la fabrication de finitions de remplissage est classé en protéines recombinantes, anticorps monoclonaux, vaccins, thérapies cellulaires et thérapies biologiques, thérapies géniques et autres. En termes d’utilisateurs finaux, le marché de la fabrication de finitions de remplissage est classé en organisations de fabrication sous contrat, sociétés biopharmaceutiques et autres. Sur la base de la géographie, le marché de la fabrication de finitions de remplissage est segmenté en Amérique du Nord (États-Unis, Canada et Mexique), en Europe (Royaume-Uni, Allemagne, France, Italie, Espagne et reste de l'Europe), en Asie-Pacifique (Chine, Corée du Sud, Japon). , Australie, Inde et reste de l'Asie-Pacifique), Moyen-Orient et Afrique (EAU, Arabie saoudite, Afrique du Sud et reste du Moyen-Orient et Afrique), et Amérique du Sud et centrale (Brésil, Argentine et reste de la région Sud et centrale). Amérique).

- L'exemple de PDF présente la structure du contenu et la nature des informations avec une analyse qualitative et quantitative.

Analyse segmentaire :

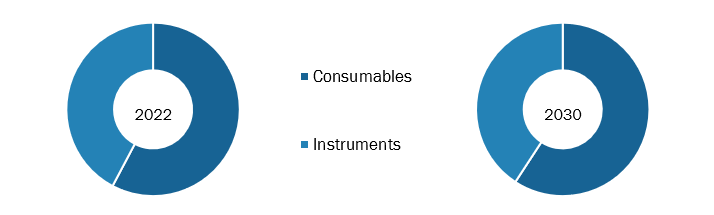

En fonction du produit, le marché de la fabrication de finitions de remplissage est divisé en consommables et instruments. Le segment des consommables est divisé en seringues préremplies, flacons en verre/flacons en plastique, cartouches et autres. Le segment des consommables est classé en cartouches, flacons, seringues préremplies et autres consommables tels que des ampoules, des bouteilles, des sacs et des systèmes à usage unique. Le segment des consommables détient une part de marché importante sur le marché de la fabrication de remplissage et de finition ; il devrait connaître une tendance de croissance similaire au cours de la période de prévision en raison du taux de remplacement élevé par rapport aux instruments. De plus, la durée de conservation des consommables est plus courte et ils sont généralement nécessaires en grande quantité. L’adoption croissante des seringues préremplies, les applications variées des flacons en lyophilisation et l’externalisation croissante du remplissage et de la finition sont les facteurs clés qui animent le segment des consommables.

Marché de la fabrication de finition de remplissage par type – 2022 et 2030

- L'exemple de PDF présente la structure du contenu et la nature des informations avec une analyse qualitative et quantitative.

Sur la base des modalités, le marché de la fabrication de finitions de remplissage est classé en protéines recombinantes, anticorps monoclonaux, vaccins, thérapies cellulaires et thérapies biologiques, thérapies géniques et autres. La fabrication des finitions de remplissage des vaccins est une étape critique du processus de production. Il s’agit de remplir des flacons avec le vaccin préparé et de garantir des quantités précises. Cette étape nécessite un contrôle qualité rigoureux pour maintenir l’efficacité et la sécurité. Une fois remplis, les flacons subissent un scellage et un conditionnement. Ce processus méticuleux joue un rôle central dans la fourniture de vaccins à la population mondiale, en protégeant la santé publique en répondant aux normes de qualité et aux exigences réglementaires. En outre, les développements clés croissants liés à la fabrication de finitions de remplissage de vaccins stimulent la croissance du marché. Par exemple, en mai 2023, Novocol Pharma, l'une des principales organisations de développement et de fabrication sous contrat (CDMO) de produits injectables stériles en Ontario, et Moderna, Inc., une entreprise de biotechnologie pionnière dans le domaine des thérapies et des vaccins à ARN messager (ARNm), ont annoncé un partenariat à long terme. accord pour effectuer la finition de remplissage aseptique, l'étiquetage et l'emballage des vaccins respiratoires à ARNm qui devraient être produits au Canada. La dernière étape du cycle de production, connue sous le nom de fabrication stérile de remplissage-finition, consiste à mettre le produit vaccinal dans des flacons et à le préparer pour son utilisation. De plus, l'entente avec Novocol Pharma augmentera la capacité de remplissage et de finition des vaccins produits à l'usine d'ARNm de Moderna à Laval. Sous réserve des permis de construire et des autorisations réglementaires, l'installation devrait ouvrir ses portes d'ici la fin de 2024.

En fonction de l’utilisateur final, le marché de la fabrication de finitions de remplissage est classé en organisations de fabrication sous contrat, sociétés biopharmaceutiques et autres. En 2022, le segment des organisations de fabrication sous contrat détenait la plus grande part du marché et il devrait enregistrer le TCAC le plus élevé au cours de la période de prévision. Les organisations de fabrication sous contrat (CMO) profitent aux sociétés pharmaceutiques en minimisant les besoins d'investissement dans les installations et les coûts de développement de médicaments, améliorant ainsi le flux de trésorerie net. L'externalisation est une approche moins coûteuse qui augmente l'efficacité des processus de fabrication. Cela permet également aux entreprises pharmaceutiques et biotechnologiques de rediriger leurs ressources vers d’autres domaines nécessaires. Ces dernières années, le CMO a été considéré comme une industrie de niche, offrant des capacités de fabrication supplémentaires ou des services spécifiques aux sociétés pharmaceutiques. Le nombre croissant d’échecs dans la fabrication de médicaments a entraîné une augmentation du nombre de CMO. Les sociétés pharmaceutiques disposaient traditionnellement d’installations de fabrication dédiées aux médicaments innovants en cours de développement. Cependant, pour réduire le risque de surcapacités, la demande d’externalisation de la fabrication n’a cessé d’augmenter.

De nombreuses sociétés pharmaceutiques ont commencé à se recentrer sur leurs capacités de base, telles que la recherche et le développement, ce qui a conduit à des désinvestissements de capacités de fabrication internes, ce qui a pour conséquence une dépendance croissante à l'égard des CMO pour la fabrication. De plus, les capacités supplémentaires sous forme de CMO atténuent le risque de pénurie d’approvisionnement. Ils proposent également d'autres sites aux laboratoires pharmaceutiques pour mettre en œuvre des stratégies d'approvisionnement multisites et détenir des capacités de secours. Par exemple, en 2020, Samsung Biologics et GI Innovation ont signé un contrat pour l’immunchimiothérapie. Dans le cadre de cet accord, Samsung Biologics a facilité GI Innovation avec des services allant du développement de lignées de cellules F à la production de substances médicamenteuses de phase I.

Analyse régionale :

Sur la base de la géographie, le marché de la fabrication de finitions de remplissage est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et centrale. L’Amérique du Nord est le contributeur le plus important à la croissance du marché de la fabrication de finitions de remplissage. Le Canada est l'un des pays qui connaissent le développement le plus rapide en termes d'industrie biopharmaceutique. Diverses sociétés internationales investissent dans l’industrie biopharmaceutique canadienne. Au Canada, le nombre d'entreprises biopharmaceutiques augmente considérablement. Par exemple, Vancouver, en Colombie-Britannique, compte la majorité des sociétés biopharmaceutiques, qui génèrent 90,3 millions de dollars américains (120 millions CAD) de revenus par an. Il existe environ 35 à 40 sociétés biopharmaceutiques nationales à travers le pays. Quelques-unes des sociétés biopharmaceutiques canadiennes comprennent Inex Pharmaceuticals, Quest Vitamins, StressGen Biotechnologies, Stanley Pharmaceuticals, QLT Phototherapeutics et Stemcell Technologies. Divers organismes de recherche publics et privés comprennent le Centre de médecine moléculaire et thérapeutique, le laboratoire de biotechnologie de l'Université de la Colombie-Britannique, le BC Cancer Research Center, le Réseau canadien pour les essais VIH et le Centre d'évaluation des vaccins. Ainsi, le développement de l’industrie biopharmaceutique dans le pays renforcera la croissance du marché au cours de la période de prévision.

L’Asie-Pacifique devrait être le marché à la croissance la plus rapide dans les années à venir. En Asie-Pacifique, la Chine est le plus grand marché pour la fabrication de finitions de remplissage. La croissance du marché est principalement attribuée aux progrès technologiques croissants dans les processus de fabrication de finitions de remplissage en Chine, aux développements croissants des acteurs du marché, à l'expansion de l'industrie biopharmaceutique et à la prévalence croissante des maladies chroniques. Il existe plus de 500 sociétés de produits biologiques et biopharmaceutiques en Chine. La plupart des entreprises impliquées dans la R&D ont été créées par des rapatriés de l'étranger ou par des sociétés occidentales ou des coentreprises. Bien que les estimations varient considérablement, les analystes estiment que le gouvernement chinois dépense chaque année plus de 600 millions de dollars américains en R&D biotechnologique par le biais de ses initiatives de financement. Les gouvernements nationaux et locaux chinois investissent également dans des sociétés de quasi-capital-risque qui investissent dans des entreprises informatiques. Les acteurs du marché développent leurs activités grâce à des stratégies de croissance organique et inorganique. Par exemple, WuXi Biologics a augmenté la capacité de seringues préremplies (PFS) à 17 millions d'unités par an en juin 2022 en ouvrant son usine de produits pharmaceutiques à Wuxi, en Chine. L'installation DP la plus récente exploitée par WuXi Bio, une organisation de fabrication et de développement sous contrat (CDMO), s'appelle DP5 et dispose d'une ligne de remplissage d'isolateurs avancée pour des services de remplissage fiables et continus. Selon la société, cela offre à PFS une variété d’options de distribution de volume, notamment 1,25 ml, 3 ml, 1 ml et 1 ml.

Paysage concurrentiel et entreprises clés :

IMA Industria Macchine Automatiche SpA, Nipro Medical Europe NV, Maquinaria Industrial Dara SL, Groninger and Co GmbH, SGD SA, Optima Packaging Group Gmbh, NNE AS, Stevanato Group SpA, Syntegon Technology GmbH, West Pharmaceutical Services Inc, Gerresheimer AG, Schott AG , et Becton Dickinson and Co sont quelques acteurs de premier plan opérant sur le marché de la fabrication de finitions de remplissage. Ces entreprises se concentrent sur l’élargissement de leurs offres de services pour répondre à la demande croissante des consommateurs du monde entier. Leur présence mondiale leur permet de servir un large éventail de clients, leur permettant ainsi d’élargir leur part de marché.

Portée du rapport sur le marché de la fabrication de finition de remplissage

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2022 | 8,71 milliards de dollars américains |

| Taille du marché d’ici 2030 | 17,17 milliards de dollars américains |

| TCAC mondial (2022 - 2030) | 8,9% |

| Données historiques | 2020-2021 |

| Période de prévision | 2023-2030 |

| Segments couverts | Par produit

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d’entreprises clés |

|

- L'exemple de PDF présente la structure du contenu et la nature des informations avec une analyse qualitative et quantitative.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

The term "fill/finish" describes the final steps of the manufacturing process, which are filling and finishing. Filling in the pharmaceutical industry means putting medication into a container and closing it, whereas finishing refers to the sterilization and standardization of medical supplies and containers. This is a crucial stage in the production of pharmaceuticals. Inadequate fill/finishing can lead to medication batches being ruined or rendered unfit for ingestion in other ways.

The fill finish manufacturing market is expected to be valued at US$ 17,165.41 million in 2030.

The fill finish manufacturing market has major market players, including IMA Industria Macchine Automatiche SpA, Nipro Medical Europe NV, Maquinaria Industrial Dara SL, Groninger and Co GmbH, SGD SA, Optima Packaging Group Gmbh, NNE AS, Stevanato Group SpA, Syntegon Technology GmbH, West Pharmaceutical Services Inc, Gerresheimer AG, Schott AG, and Becton Dickinson and Co.

The modality segment dominated the global fill finish manufacturing market and accounted for the most significant revenue in 2022.

Based on products, the consumables segment took the forefront lead in the global market by accounting for the largest share in 2022 and is expected to continue to do so till the forecast period.

The fill finish manufacturing market was valued at US$ 8,705.58 million in 2022.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Fill Finish Manufacturing Market

- IMA Industria Macchine Automatiche SpA

- Nipro Medical Europe NV

- Maquinaria Industrial Dara SL

- Groninger and Co GmbH

- SGD SA

- Optima Packaging Group Gmbh

- NNE AS

- Stevanato Group SpA

- Syntegon Technology GmbH

- West Pharmaceutical Services Inc

- Gerresheimer AG

- Schott AG

- Becton Dickinson and Co

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport