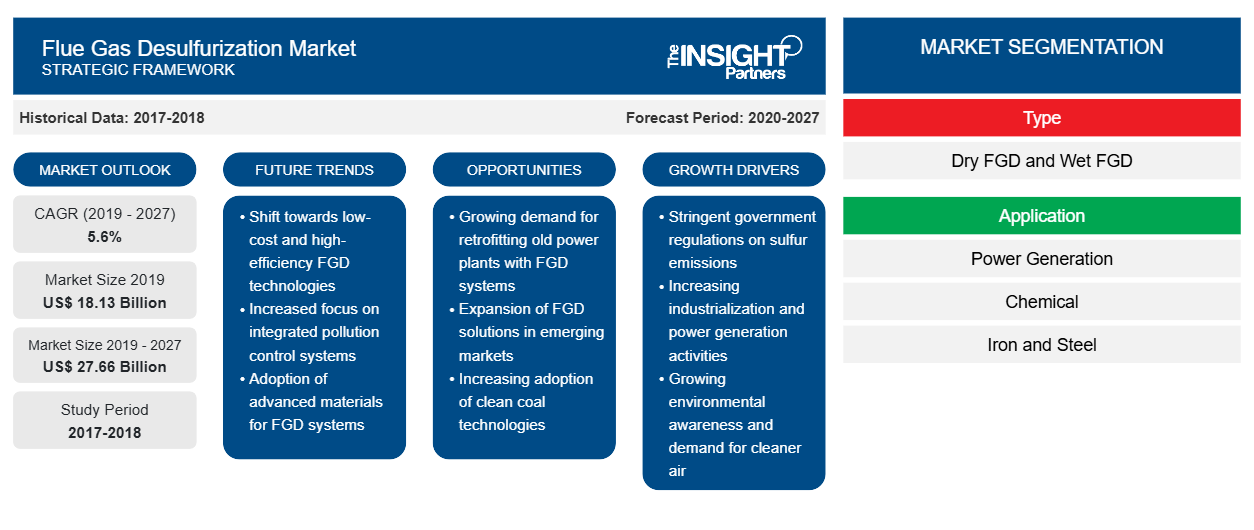

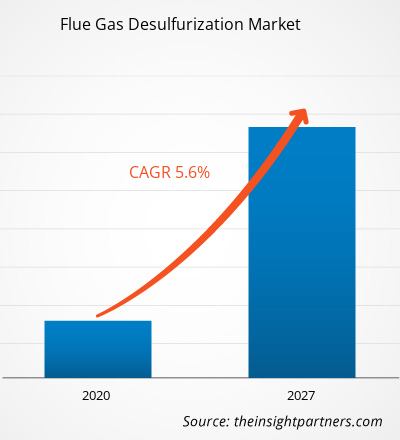

Le marché de la désulfuration des gaz de combustion a été évalué à 18 128,01 millions USD en 2019 et devrait atteindre 27 655,04 millions USD d'ici 2027 ; il devrait croître à un TCAC de 5,6 % de 2020 à 2027.

La désulfuration des gaz de combustion est un système qui dispose d'un ensemble de technologies utilisées pour éliminer le dioxyde de soufre (SO2) des gaz de combustion émis par les centrales électriques. Les réglementations environnementales strictes axées principalement sur le contrôle des émissions excessives de SO2 sont susceptibles d'accroître la demande de systèmes de désulfuration des gaz de combustion. La demande de désulfuration des gaz de combustion augmente dans les industries d'utilisation finale diversifiées. En outre, l'industrialisation rapide et les initiatives stratégiques prises par les fabricants devraient favoriser la croissance du marché. En outre, les avancées technologiques dans la conception des systèmes de désulfuration des gaz de combustion devraient offrir de nombreuses opportunités de croissance du marché.

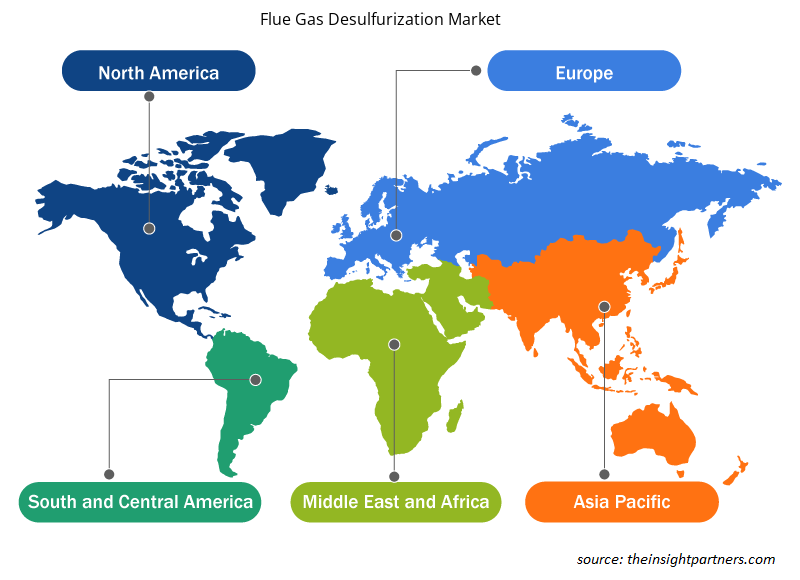

En 2019, l'APAC détenait la plus grande part du marché mondial de la désulfuration des gaz de combustion . La croissance du marché dans cette région est principalement attribuée à la demande croissante de l'industrie de la production d'électricité et aux réglementations strictes dans la région. L'industrie de la production d'électricité représente la plus grande consommation de FGD en APAC. Les industries du ciment et des produits chimiques en APAC affichent des développements considérables qui devraient favoriser la demande de systèmes de désulfuration des gaz de combustion au cours de la période de prévision.

En décembre 2020, les États-Unis, l'Inde, le Brésil, la Russie, la France, le Royaume-Uni, l'Italie, l'Espagne, l'Argentine, la Colombie, l'Allemagne et le Mexique figuraient parmi les pays les plus touchés en termes de cas confirmés de COVID-19 et de décès signalés. La pandémie de COVID-19 a affecté les économies et les industries de divers pays en raison des confinements, des interdictions de voyager et des fermetures d'entreprises. L'industrie des produits chimiques et des matériaux est l'une des principales industries confrontées à de graves perturbations telles que la fermeture des bureaux et des usines et des ruptures de la chaîne d'approvisionnement ; en raison de cette épidémie, la croissance du marché de la désulfuration des gaz de combustion est affectée négativement.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que d'offres et de remises exceptionnelles pour les start-ups et les universités.

Marché de la désulfuration des gaz de combustion : informations stratégiques

- Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Informations sur le marché

Augmentation de la demande du secteur de l'électricité et de l'énergie

Les centrales électriques sont les plus grandes productrices de SO2, qui peut provoquer des pluies acides. Le soufre est l'un des éléments bien connus du charbon. Lors de sa combustion, le soufre du charbon se transforme en dioxyde de soufre. Lorsque le dioxyde de soufre se combine à l'humidité des nuages, il forme des pluies acides. L'ajout de gaz d'échappement à base de sodium réduit les émissions de SO2 de 98 %. Dans les systèmes de désulfuration des fumées, la réduction des rejets de 98 % est devenue le type de technologie le plus courant utilisé dans les centrales électriques au bitume et au charbon. FGD systems, reductions of the discharges by the amount of 98% have become the most common type of technology used in bituminous and coal-fired power plants.

Selon l'Agence internationale de l'énergie, les centrales électriques au charbon produisent environ 37 % de l'électricité mondiale, ce qui en fait la plus grande source de production d'électricité au monde. Cependant, ces centrales rejettent des polluants, notamment du soufre, qui détériore la qualité de l'environnement. Le SO2 se forme généralement lors de la combustion de combustibles fossiles et de la fusion de minerais contenant du soufre. Les pluies acides peuvent provoquer la déforestation, corroder les matériaux de construction et les peintures, et acidifier les cours d'eau et nuire à la vie aquatique. Par conséquent, le gouvernement a proposé des politiques strictes pour contrôler les émissions de particules fines (PM), de SO2, d'oxydes d'azote et de mercure des centrales thermiques au charbon. Les nouvelles règles devraient réduire les émissions de SO2 de 90 %, les émissions de PM de 25 %, les émissions d'oxydes d'azote de 70 % et celles de mercure de 75 % pour les nouvelles centrales thermiques. L'accent croissant mis sur la réduction des polluants provenant du secteur de la production d'électricité a considérablement stimulé la demande de mise en place de systèmes de désulfuration des gaz de combustion.desulfurization systems.

Informations basées sur les types

En fonction du type, le marché de la désulfuration des gaz de combustion est classé en FGD sec et FGD humide. Le segment FGD humide a dominé le marché de la désulfuration des gaz de combustion en 2019. Les procédés de désulfuration des gaz de combustion humides sont principalement basés sur le concept d'absorption du dioxyde de soufre dans une liqueur d'absorption ou une suspension caustique. Le FGD humide est très demandé car il offre une efficacité supérieure dans l'élimination des SOx par rapport au FGD sec. Le FGD humide offre également des coûts d'exploitation inférieurs et une plus grande flexibilité en matière de carburant. En outre, les systèmes FGD humides utilisent du calcaire comme réactif et le sous-produit est le gypse, qui peut être commercialisé auprès des fabricants de ciment et de plaques de plâtre et de l'industrie des engrais.

Informations basées sur les applications

En fonction des applications, le marché de la désulfuration des gaz de combustion est segmenté en production d'électricité, chimie, fer et acier, fabrication de ciment et autres. Le segment de la production d'électricité a dominé le marché de la désulfuration des gaz de combustion en 2019. Dans le monde, plus de 75 % de l'électricité est produite à partir de centrales thermiques. Le charbon contient du soufre dans une proportion de 0,3 % à 1 %, qui varie selon l'origine du lieu. Le soufre présent dans le charbon après réaction forme du dioxyde de soufre (SO2), qui est toxique pour l'atmosphère. Pour préserver l'environnement de ces toxines, plusieurs pays d'Europe ainsi que des États-Unis ont mis en œuvre des politiques strictes concernant la réduction des rejets de dioxyde de soufre. Par conséquent, les centrales électriques installent des installations ou des unités de désulfuration des gaz de combustion (FGD) principalement pour réduire le dioxyde de soufre dans l'environnement. La désulfuration des gaz de combustion fait référence au processus d'élimination des oxydes de soufre des fumées. Les centrales électriques au charbon sont la plus grande source de production d'électricité au monde et représentent près de 37 % de l'électricité mondiale, selon l'Agence internationale de l'énergie. Les mesures strictes mises en place par les usines pour empêcher l'émission de gaz nocifs sont renforcées. Par conséquent, les facteurs tels que les règles et réglementations strictes établies par plusieurs gouvernements fédéraux, l'amélioration des technologies de désulfuration des gaz de combustion pour augmenter l'efficacité d'absorption, la forte demande d'électricité et le nombre croissant de centrales électriques au charbon dans les pays émergents devraient stimuler la croissance du marché de la désulfuration des gaz de combustion.

Chiyoda Corporation, Ducon, General Electric, SA Hamon, Mitsubishi Heavy Industries, Ltd., Rafako SA, Valmet, Doosan Lentjes, Babcock and Wilcox Enterprises, Inc. et Marsulex Environmental Technologies figurent parmi les principaux acteurs opérant sur le marché de la désulfuration des gaz de combustion. Les principaux acteurs de ce marché se concentrent sur des stratégies telles que les fusions et acquisitions et les lancements de produits pour accroître leur présence géographique et leur base de consommateurs. Par exemple, en décembre 2016, MET et Sanders Lead Company Inc. ont conclu un contrat pour la fourniture du système de désulfuration des gaz de combustion au sulfate d'ammonium (AS-FGD) exclusif de MET à Troy, en Alabama, une fonderie de plomb et une usine de récupération de batteries. En janvier 2016, Valmet a signé un contrat avec CIECH Soda Polska SA pour la fourniture de FGD à la centrale de cogénération de Janikowo de Soda Polska en Pologne.

Aperçu régional du marché de la désulfuration des gaz de combustion

Les tendances et facteurs régionaux influençant le marché de la désulfuration des gaz de combustion tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section traite également des segments et de la géographie du marché de la désulfuration des gaz de combustion en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché de la désulfuration des gaz de combustion

Portée du rapport sur le marché de la désulfuration des gaz de combustion

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2019 | 18,13 milliards de dollars américains |

| Taille du marché d'ici 2027 | 27,66 milliards de dollars américains |

| Taux de croissance annuel composé mondial (2019-2027) | 5,6% |

| Données historiques | 2017-2018 |

| Période de prévision | 2020-2027 |

| Segments couverts | Par type

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché de la désulfuration des gaz de combustion : comprendre son impact sur la dynamique des entreprises

Le marché de la désulfuration des gaz de combustion connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché de la désulfuration des gaz de combustion sont :

- Société Chiyoda

- Ducon

- Général Électrique

- SA Hamon

- Mitsubishi Heavy Industries, Ltd.

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché de la désulfuration des gaz de combustion

Rapports en vedette

- Tendances industrielles progressistes sur le marché mondial de la désulfuration des gaz de combustion pour aider les acteurs à développer des stratégies efficaces à long terme

- Stratégies de croissance des entreprises adoptées par les marchés développés et en développement

- Analyse quantitative du marché mondial de la désulfuration des gaz de combustion de 2017 à 2027

- Estimation de la demande de désulfuration des gaz de combustion dans diverses industries

- Analyse PEST pour illustrer l'efficacité des acheteurs et des fournisseurs opérant dans le secteur pour prédire la croissance du marché

- Développements récents pour comprendre le scénario concurrentiel du marché et la demande de désulfuration des gaz de combustion

- Tendances et perspectives du marché associées aux facteurs qui stimulent et freinent la croissance du marché de la désulfuration des gaz de combustion

- Processus de prise de décision en comprenant les stratégies qui sous-tendent l'intérêt commercial à l'égard de la croissance du marché mondial de la désulfuration des gaz de combustion

- Taille du marché de la désulfuration des gaz de combustion à différents nœuds du marché

- Aperçu détaillé et segmentation du marché mondial de la désulfuration des gaz de combustion ainsi que de sa dynamique dans l'industrie

- Taille du marché de la désulfuration des gaz de combustion dans diverses régions avec des opportunités de croissance prometteuses

Marché mondial de la désulfuration des gaz de combustion, par type

- Désulfuration des gaz de combustion à sec

- Désulfuration des gaz de combustion par voie humide

Marché mondial de la désulfuration des gaz de combustion, par application

- Production d'énergie

- Chimique

- Fer et acier

- Fabrication de ciment

- Autres

Profils d'entreprise

- Société Chiyoda

- Ducon

- Général Électrique

- SA Hamon

- Mitsubishi Heavy Industries, Ltd.

- Rafako SA

- Valmet

- Lentilles Doosan

- Entreprises Babcock et Wilcox, Inc.

- Technologies environnementales Marsulex

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Trends and growth analysis reports related to Chemicals and Materials : READ MORE..

The List of Companies - Flue Gas Desulfurization Market

- Chiyoda Corporation

- Ducon

- General Electric

- S.A Hamon

- Mitsubishi Heavy Industries, Ltd.

- Rafako S.A

- Valmet

- Doosan Lentjes

- Babcock and Wilcox Enterprises, Inc.

- Marsulex Environmental Technologies

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport