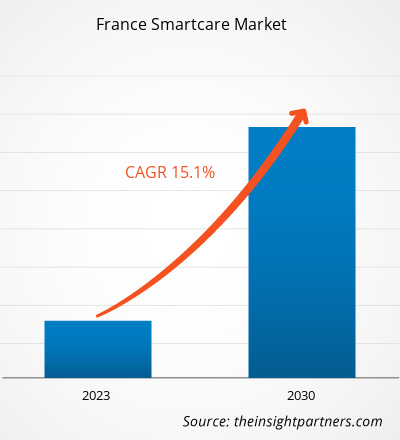

Perspectives du marché et point de vue des analystes :

Smartcare est l'incarnation de systèmes intelligents visant à améliorer le flux et les soins des patients dans les établissements de santé grâce à un échange intelligent de données. Dans le smartcare, les données des patients sont immédiatement transmises d'un service à un autre ou d'un établissement à un autre, en fonction du prochain lieu de rendez-vous prévu du patient. Les systèmes de surveillance à distance des patients (RPM), de dossiers de santé électroniques (DSE) et d'identification par radiofréquence (RFID) utilisés dans les établissements de soins de santé font partie des technologies utilisées dans les soins intelligents. L'utilisation de l'intelligence artificielle (IA), de l'Internet des objets (IoT), de la technologie 5G et des produits technologiquement avancés alimente la croissance du marché français des soins intelligents.

Moteurs et contraintes de croissance :

La compétence pour collecter, gérer et utiliser les données des dispositifs médicaux est devenue compliquée en raison du nombre croissant de dispositifs médicaux utilisés dans les soins aux patients. La connectivité des dispositifs médicaux fait référence à la liaison des dispositifs médicaux aux dossiers médicaux électroniques (DME) ou aux dossiers de santé électroniques (DSE) pour faciliter l'échange de données. Un DSE est une représentation numérique d’un dossier papier d’un patient. Les DSE sont des dossiers en temps réel centrés sur le patient qui fournissent des informations disponibles de manière sécurisée et instantanée pour les utilisateurs autorisés. Un système DSE est conçu pour dépasser les données cliniques standard collectées dans le cabinet d'un prestataire. Il offre une vision plus complète des soins prodigués au patient. L'intégration des données sur les dispositifs et équipements médicaux avec les systèmes DME et les solutions cliniques est essentielle aux soins de santé modernes. Initialement, lorsque le concept de DME a été introduit, le personnel hospitalier devait stocker et vérifier manuellement les données du dispositif médical, ce qui prenait beaucoup de temps. Grâce à l'utilisation de la connectivité des appareils médicaux, les données sont transférées directement d'un appareil médical vers le logiciel DSE/DME, réduisant ainsi le temps d'environ 4 minutes à 20 secondes. En outre, l'intégration est cruciale pour fournir une vue complète et à jour des informations de santé d'un patient, permettant ainsi aux prestataires de prendre des décisions éclairées et de fournir rapidement de meilleurs soins aux patients. Cela réduit également les coûts des soins de santé. Avec l'essor des dispositifs médicaux portables et portables et des nouveaux équipements médicaux, les prestataires de soins de santé intègrent de plus en plus de grandes quantités de données dans leurs systèmes de DME.

L'adoption massive de solutions de DME et l'importance croissante des gouvernements français dans la mise en place d'échanges d'informations de santé à l'échelle nationale propulsent la demande de solutions de soins intelligents efficaces. Ainsi, l'utilisation croissante du DSE/DME et de la connectivité des dispositifs médicaux alimente la croissance du marché français des soins intelligents.

La télésanté comble le fossé entre les patients, les médecins et les systèmes de santé en permettant aux patients de communiquer à distance avec les médecins via des canaux virtuels. Cela permet de réduire les visites inutiles à l’hôpital pour des problèmes mineurs. Lorsqu'elle est associée aux services de télésanté, la technologie portable peut aider les prestataires de soins à étudier les données des patients en temps réel pour générer des informations intelligentes et individualisées et élaborer le meilleur plan de traitement dans le confort et la sécurité de leur domicile. En raison de l’épidémie de COVID-19, on constate une augmentation de l’utilisation des services de télésanté et des technologies portables liées à la connectivité des appareils médicaux. Après la crise, les consultations virtuelles sont entièrement remboursées par la Sécurité sociale française. La surveillance à distance des patients (RPM) est un programme de télésanté qui collecte et analyse des données médicales ou sur la santé des patients. Il s’est développé au cours de la dernière décennie et a amélioré les résultats médicaux et le traitement des maladies chroniques non transmissibles. Cependant, la mise en œuvre du RPM dans les activités cliniques de routine a été limitée. Le ministère de la Santé français a introduit un programme de financement temporaire nommé ETAPES en 2014. Grâce à ce programme, les prestataires de soins de santé et les fournisseurs de solutions RPM pour le diabète, l'insuffisance cardiaque chronique, l'insuffisance rénale chronique, l'insuffisance respiratoire chronique et les prothèses cardiaques implantables thérapeutiques sont temporairement bénéficiaires. financé. De plus, le programme est une préfiguration pour intégrer le modèle de financement RPM pour les activités cliniques de routine dans un modèle. Il a été prolongé jusqu'en 2022 pour encourager l'utilisation de technologies innovantes et explorer les avantages que la télémédecine pourrait apporter au système de santé français. L’attention croissante du gouvernement français sur le remboursement de la télésanté et du RPM sensibilise à l’utilisation des appareils de soins intelligents dans le système de santé. Ainsi, la disponibilité de scénarios de remboursement favorables alimente la croissance du marché français des soins intelligents.

Selon un article publié par Business News Daily, une chambre d'hôpital moyenne contient 15 à 20 appareils médicaux connectés. Dans quelques hôpitaux, les appareils médicaux connectés sont quatre fois plus nombreux que les appareils mobiles, tels que les ordinateurs portables et les smartphones. Près de 85 000 appareils connectés sont hébergés dans un grand hôpital, chaque appareil jouant un rôle important dans la prestation des soins tout en garantissant l’efficacité opérationnelle. Ces appareils connectés sont vulnérables aux cyberattaques malveillantes. Par conséquent, le nombre de violations de données associées aux informations de santé et aux données des patients a progressivement augmenté. Le secteur de la santé vient juste derrière le secteur financier en termes de nombre de cyberattaques annuelles. Les récentes cyberattaques ont placé au premier plan la question de la cybersécurité et des centres de gestion des risques liés aux données. En décembre 2022, un hôpital de Versailles a annulé ses opérations et a dû transférer certains patients vers d'autres hôpitaux pour des interventions chirurgicales d'urgence en raison d'une cyberattaque. De même, en août 2022, l’hôpital de Corbeil-Essonnes a également été visé par une cyberattaque. Ainsi, les soins de santé numériques constituent une cible lucrative pour les cyberattaques et les violations de données, avec des compartiments de stockage cloud mal configurés, des ransomwares armés et des e-mails de phishing, qui, à leur tour, freinent l'adoption des soins intelligents.

Segmentation et portée du rapport :

Le « marché français des soins intelligents » est segmenté en fonction du type et de l'utilisateur final. Le marché des soins intelligents, par type, est segmenté en lits connectés, surveillance à distance des patients, pilules intelligentes, seringues intelligentes, systèmes RFID, dossiers de santé électroniques et autres. Le marché des soins intelligents, par utilisateur final, est segmenté en hôpitaux et cliniques, maisons de retraite médicale, soins de santé à domicile et autres.

Analyse segmentaire :

Le marché des soins intelligents, par type, est segmenté en lits connectés, surveillance à distance des patients (RPM), pilules intelligentes, seringues intelligentes, systèmes RFID, dossiers de santé électroniques (DSE) et autres. Le segment de la surveillance à distance des patients détenait la plus grande part de marché en 2022, tandis que le segment des dossiers de santé électroniques devrait enregistrer le TCAC le plus élevé de 16,0 % au cours de la période de prévision. La technologie de surveillance à distance des patients (RPM) est utilisée pour collecter les informations médicales du patient à partir d'appareils de surveillance de la santé et de diagnostic depuis l'emplacement du patient, puis les transférer au médecin ou au médecin d'un autre endroit. RPM supervise et analyse à distance les paramètres physiologiques tels que le pouls, la fréquence cardiaque, les niveaux d'oxygène dans le sang, la glycémie, la tension artérielle et les signes vitaux. Cela contribue à réduire la durée d'hospitalisation des patients et les visites à l'hôpital, ce qui améliore encore les soins et la qualité de vie des patients. Le développement des dispositifs de surveillance à distance met en péril l’équilibre futur des finances publiques, en particulier celui de la santé. TELEHPAD est une initiative qui vise à rendre les soins de santé plus accessibles dans les régions rurales. Les patients, y compris les résidents des maisons de retraite et la population locale en général, ont accès aux téléconsultations car les chambres des maisons de retraite sont directement reliées aux hôpitaux généraux et psychiatriques. Ainsi, ils peuvent bénéficier de téléconsultations en gériatrie, psychiatrie, dermatologie, cardiologie et neurologie. TELEFIGAR est un autre programme visant à offrir aux résidents des maisons de retraite la possibilité de téléconsultations avec des experts en gériatrie, neurologie, dermatologie et endocrinologie.

Les dossiers de santé électroniques (DSE) ou dossiers médicaux électriques (DME) sont centrés sur le patient et en temps réel. des dossiers numériques qui permettent aux données des patients d'être facilement accessibles aux professionnels de santé autorisés. Il contient les antécédents médicaux du patient, ses médicaments, ses allergies, ses plans de traitement, ses diagnostics, ses dates de vaccination, ses images radiologiques et ses résultats de tests de laboratoire. L'Agence nationale de santé numérique (ANS) a été créée en décembre 2019 pour opérationnaliser la stratégie e-santé du gouvernement. Le Dossier Médical Partagé (DMP) est un DME totalement interopérable pour tous les citoyens français couverts par l'assurance maladie. Le DMP national a été lancé en 2019. Il s'agit d'un dossier de santé gratuit, sécurisé et confidentiel qui stocke les informations du patient dans un emplacement numérique centralisé. Les initiatives croissantes du gouvernement français pour introduire les DSE dans son système de santé stimulent la croissance du marché français des soins intelligents pour le segment des dossiers de santé électroniques.

Dans le domaine de la santé, les systèmes d'identification par radiofréquence (RFID) sont utilisés pour le suivi des patients, des équipements, des médicaments et des produits pharmaceutiques. et la tenue des dossiers de santé. Des étiquettes RFID peuvent être attachées aux bracelets ou aux effets personnels des patients pour suivre leur emplacement et leur statut. Il aide à prévenir les enlèvements de patients et à améliorer les soins aux patients. Les étiquettes peuvent être attachées aux flacons de médicaments pour suivre leur inventaire et garantir que les patients reçoivent les bons médicaments. Cela évite les erreurs de médication, qui peuvent être préjudiciables aux patients. Le suivi des équipements, des machines et des véhicules est essentiel pour les hôpitaux car il informe les hôpitaux de l'emplacement de leurs équipements, véhicules, etc. et facilite la maintenance des actifs. Les étiquettes RFID peuvent également être utilisées pour suivre les actifs lorsqu'ils se déplacent à l'intérieur et à l'extérieur de l'hôpital.

Marché français des soins intelligents, par type – 2022 et 2030

Le marché des soins intelligents, par utilisateur final, est segmenté en hôpitaux et cliniques, services médicaux maisons de retraite, soins à domicile et autres. Le segment des hôpitaux et des cliniques détenait la plus grande part de marché en 2022, tandis que le segment des soins à domicile devrait enregistrer le TCAC le plus élevé de 15,8 % au cours de la période de prévision.

Analyse du pays :

La France est reconnue depuis longtemps pour son excellence en matière de soins de santé, avec des institutions médicales renommées, une recherche de pointe et des professionnels de santé hautement qualifiés. Selon l’Organisation Mondiale de la Santé (OMS), la France se classe au sixième rang mondial en termes d’investissements (publics et privés) dans la santé. Le gouvernement français se concentre sur l’introduction de produits technologiquement avancés dans ses établissements de santé pour devenir à l’avenir un leader mondial de l’innovation en matière de soins de santé. Le plan Innovation Santé 2030 a été lancé par le gouvernement français en 2021. Dans le cadre de ce plan, le gouvernement a investi 693,46 millions de dollars américains (650 millions d'euros) pour accélérer la stratégie de santé numérique dans le pays. Ainsi, l'attention croissante du gouvernement sur les initiatives de santé numérique stimule la croissance du marché des soins intelligents en France.

Les lancements croissants d'appareils portables intelligents pouvant être utilisés pour la surveillance de la santé par la population et l'utilisation croissante des applications de télésanté et de télémédecine pour les consultations stimulent la croissance du marché français des smartcare. En outre, l'utilisation croissante des technologies DSE et RPM par les établissements de santé tels que les hôpitaux, les maisons de retraite et les cliniques pour surveiller et gérer leur flux de patients afin d'améliorer la qualité des soins et l'efficacité du travail de l'établissement en France soutient également la croissance du marché des soins intelligents. br>Paysage concurrentiel et entreprises clés :

Oracle Corp, Samsung Healthcare, BodyCap, GE Healthcare Technologies, Orme SARL, AdolfWurth GmbH & Co KG, McKesson Corp, Kaspard, Domalys SAS, Siemens Healthineers, MintT et Groupe WINNCARE SAS sont parmi les plus grandes sociétés de soins intelligents. Ces entreprises se concentrent sur les nouvelles technologies, les progrès des produits existants et l'expansion géographique pour répondre à la demande croissante des consommateurs du monde entier.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

- GNSS Chip Market

- Point of Care Diagnostics Market

- Equipment Rental Software Market

- UV Curing System Market

- Molecular Diagnostics Market

- Emergency Department Information System (EDIS) Market

- Wind Turbine Composites Market

- Water Pipeline Leak Detection System Market

- Human Microbiome Market

- Europe Industrial Chillers Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

Smartcare is the embodiment of smart systems to improve patient flow and patient care in healthcare institutions through intelligent interchange of data. In smartcare, the patient data is immediately forwarded from one department to another or from one facility to another, depending on where the patient is scheduled to go next. Remote patient monitoring (RPM), electronic health record (EHR), and radiofrequency identification (RFID) systems used in healthcare settings are among the technologies used in smartcare.

The growth of the US smartcare market is attributed to a few key factors, such as growing penetration of EHR or EMR and medical device connectivity and favorable reimbursement scenario.

The smartcare market majorly consists of the players such as Oracle Corp, Samsung Healthcare, BodyCap, GE Healthcare Technologies, Orme SARL, AdolfWurth GmbH & Co KG, McKesson Corp, Kaspard, Domalys SAS, Siemens Healthineers, MintT, and Groupe WINNCARE SAS

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

The List of Companies - France Smartcare Market

- Oracle Corp

- Samsung Healthcare

- BodyCap

- GE Healthcare Technologies

- Orme SARL

- AdolfWurth GmbH & Co KG

- McKesson Corp

- Kaspard

- Domalys SAS

- Siemens Healthineers

- MintT

- Groupe WINNCARE SAS

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport