Aperçu du marché et point de vue des analystes :

Les civières sont utilisées pour faciliter le transport non urgent ou d'urgence de patients dans une ambulance. Les civières électriques, manuelles ou pneumatiques font partie des principaux types disponibles sur le marché. Un ambulancier paramédical est nécessaire pour utiliser et gérer une civière manuelle, y compris les civières mécaniques, à chargement automatique et non motorisées. Les civières pneumatiques sont parfois appelées civières hydrauliques ; leurs mouvements sont contrôlés via des mécanismes hydrauliques. Par conséquent, les civières pneumatiques sont très demandées et ont une valeur marchande élevée. Le nombre croissant d'hôpitaux investissant dans les nouvelles technologies pour améliorer leurs services profite au marché français des civières.

Les principaux acteurs du marché français des civières optent de manière significative pour des stratégies de croissance telles que les fusions et acquisitions. Les grands acteurs acquièrent des entreprises plus petites et de nouveaux entrants pour accéder à leurs technologies afin d'améliorer et d'élargir leur offre de produits.

Moteurs de croissance :

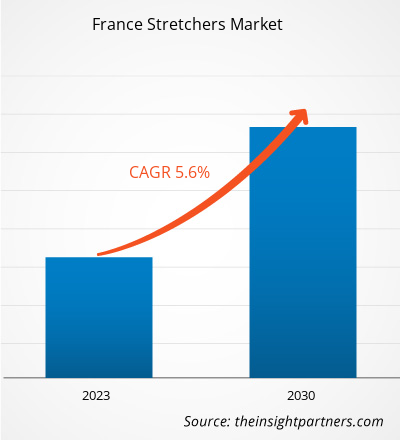

Le besoin croissant de services médicaux d'urgence et le nombre croissant d'accidents de la route alimentent la croissance du marché des civières en France

br>En France, les services médicaux d'urgence sont assurés par différents organismes dépendant des services de santé publique. Le Service d'Aide Médicale Urgente – Service d'Assistance Médicale d'Urgence (SAMU) est l'organisme central qui fournit ces services. Le Service Mobile d'Urgence et Réanimation (SMUR) désigne les ambulances et les véhicules d'urgence qui fournissent des soins médicaux avancés. En 2021, le SMUR français a enregistré 722 500 opérations. De décembre 2021 à février 2023, plus de 30 000 patients ont dû dormir sur des civières en raison du manque de lits dans les services d’urgence des hôpitaux du pays. Avant le début de la pandémie de COVID-19, les salles d’urgence signalaient plus de 21 millions de visites par an. Bien que les visites aux urgences aient considérablement diminué pendant la pandémie, les chiffres de 2021 ont montré une tendance à la hausse, ce qui suggère que la fréquentation des urgences continuera également d’augmenter dans les années à venir. En 2022, les services d'urgence de France métropolitaine ont enregistré en moyenne 53 300 passages quotidiens. En 2021, plus de 148 000 références ont été réalisées sous contrôle spécialisé, tandis que le SMUR a enregistré plus de 28 000 références sous contrôle infirmier. En 2021, seul un quart des services d’urgence du pays dépendaient d’ambulances ou de véhicules de secours et d’assistance aux victimes (VSAV). En France, un total de 3 244 personnes sont mortes dans des accidents de la route signalés en 2019. Ainsi, le besoin croissant de services d'urgence et le nombre croissant d'accidents de la route favorisent la croissance du marché français des civières.

Segmentation et portée du rapport :

Le « marché français des civières » est segmenté en fonction du type de produit, de la technologie, de l'application, de l'échelle et de l'utilisateur final. En fonction du type de produit, le marché est segmenté en civières fixes, civières réglables et chaises civières. En termes de technologie, le marché français des civières est divisé en civières non motorisées et civières motorisées. Le marché français des civières, par application, est segmenté en civières d’urgence et de transport, civières pédiatriques, civières de radiologie, civières bariatriques, civières de procédure et civières OB/GYN. En fonction de l'échelle, le marché français des civières est divisé en civières avec échelle et civières sans échelle. Le marché, par utilisateur final, est segmenté en secteur public et secteur privé.

Analyse segmentaire :

Le marché français des civières, par type de produit, est segmenté en civières fixes, civières réglables et chaises civières. Le segment des civières réglables détenait la plus grande part du marché en 2022 et devrait enregistrer un TCAC de 11,81 % au cours de la période 2022-2030. Les civières réglables sont robustes, confortables et innovantes, et la facilité d’utilisation est l’avantage le plus important qui leur est associé. Ces civières sont équipées d'un mécanisme de réglage de la hauteur, activé par des colonnes et des leviers hydrauliques ou électriques. Le mouvement du dossier et de la partie cuisse s'effectue indépendamment l'un de l'autre et est soutenu par des ressorts à gaz avec commande par levier des deux côtés. La hauteur des chaises longues est réglée via deux pédales situées au centre ; dans la version électrique, le réglage s'effectue via une barrette de boutons-poussoirs pratique. Les civières avant et de premiers secours sont sûres, durables et robustes, et elles sont fabriquées selon d'excellents standards de qualité pour offrir le plus haut niveau de confort. Les civières réglables sont fabriquées en alliage d'aluminium à haute résistance comme matériau principal et sont durcies en surface.

Marché des civières en France, par type de produit – 2022 et 2030

Basé sur la technologie, le marché des civières en France est segmenté en non- civières motorisées et civières motorisées. Le segment des civières motorisées détenait une part de marché plus importante en 2022, et le même segment devrait enregistrer un TCAC plus élevé de 5,9 % au cours de la période 2022-2030. Les civières motorisées sont des produits révolutionnaires et constituent un élément essentiel d'une nouvelle génération révolutionnaire de systèmes de transport médical motorisés, représentant une percée dans les opérations d'urgence et de logistique dans les établissements médicaux. Les civières motorisées permettent au personnel hospitalier de déplacer les civières des patients bariatriques, réduisant ainsi les maux de dos du personnel infirmier. Les civières sont confortables et sûres pour les patients et peuvent être conduites automatiquement ou poussées à pied à l'aide d'une plate-forme de chariot unique proposée avec chaque unité. Il dispose d'un système de levage hydraulique motorisé qui facilite le transfert des patients, ainsi que le chargement et le déchargement de la civière dans l'ambulance sans assistance ni fatigue. Cependant, les civières motorisées sont coûteuses et sont dotées de fonctionnalités telles qu'une hauteur réglable, des rails latéraux et des dossiers.

En fonction des applications, le marché français des civières est segmenté en civières d'urgence et de transport, civières pédiatriques, civières de radiologie, civières bariatriques, civières procédurales et civières OB/GYN. Le segment des civières d’urgence et de transport détenait la plus grande part de marché en 2022. Le segment des civières procédurales devrait enregistrer le TCAC le plus élevé de 6,3 % au cours de la période 2022-2030. Les civières d'urgence et de transport sont conçues pour conférer une facilité d'utilisation et des mouvements fluides. Ainsi, les blessés reçoivent de l'aide le plus rapidement possible lorsque ces civières sont déployées dans les établissements médicaux. Ces civières assurent la sécurité et le confort des patients tout en aidant les spécialistes grâce à un réglage et une maniabilité faciles. Ils constituent un élément essentiel de l'équipement d'urgence. Les civières procédurales sont le choix idéal pour les urgences, les salles d’opération, les unités de soins intensifs et les services ambulatoires où leur fiabilité, leur polyvalence et leur extérieur robuste sont essentiels. Ces transporteurs offrent une excellente mobilité, confort et qualité. Les civières chirurgicales sont conçues pour être polyvalentes et simples d’utilisation. Ils réduisent la tension physique exercée sur les patients et les soignants, car ils sont faciles à diriger et à arrêter tout en offrant un contrôle et des virages précis. En plus d'offrir du confort aux patients, les civières de traitement sont entièrement compatibles avec divers dispositifs médicaux, tels que les arceaux et les appareils à rayons X.

En fonction de l'échelle, le marché français des civières est segmenté en civières avec et sans échelle. civières à échelle. Le segment des civières sans échelle détenait une part de marché plus importante en 2022, et le même segment devrait enregistrer un TCAC plus élevé de 5,9 % au cours de la période 2022-2030. Les civières sans balance sont des supports normaux sur lesquels aucune balance n'est fixée. Les civières sans échelle comprennent des types tels que les civières OB/GYN et les civières procédurales.

En fonction de l'utilisateur final, le marché français des civières est segmenté en secteur public et secteur privé. Le segment du secteur public détenait une part de marché plus importante en 2022. Il devrait enregistrer un TCAC plus élevé de 5,5 % au cours de la période 2022-2030. Le système de santé français est en grande partie financé par les politiques nationales d'assurance maladie soutenues par l'État. Les autorités régionales de santé (ARS) du pays sont des entités publiques moralement et financièrement autonomes opérant sous la tutelle du ministère central des Affaires sociales et de la Santé. Les hôpitaux et cliniques publics en France offrent des services médicaux spécialisés. Les civières d’urgence et de transport jouent un rôle essentiel en facilitant le transport rapide et sûr des patients. Le secteur public est l'un des principaux utilisateurs finaux des civières d'urgence et de transport, car elles sont utilisées dans toutes les situations où le mouvement des patients est nécessaire.

Analyse du pays :

Selon Newsweek et Statista's World's Best Smart Hospitals 2023, France abrite plus de 6 % des hôpitaux les plus modernes du monde. Les améliorations technologiques jouent un rôle crucial dans la qualité et l’efficacité des traitements des patients. Selon un rapport de l'Organisation mondiale de la santé (OMS), la France est considérée comme le meilleur système de santé au monde depuis le début du 21e siècle. Le gouvernement du pays finance également certaines procédures médicales avancées. La croissance du marché français des civières est attribuée à des facteurs tels que le besoin croissant de services médicaux d'urgence et le nombre croissant d'accidents de la route, ainsi que la population croissante de personnes âgées.

Développements de l'industrie et opportunités futures :

Diverses initiatives prises par les principaux acteurs clés. les acteurs opérant sur le marché français des civières sont répertoriés ci-dessous :

En octobre 2023, Stryker Corp a lancé une civière d'hôpital intelligente et connectée : Prime Connect. La civière est conçue pour prendre en charge les protocoles de prévention des chutes depuis n'importe quel endroit dans un établissement de santé. Prime Connect a été lancé lors de l’événement Emergency Nursing 2023 à San Diego, en Californie. en septembre 2023. En mai 2023, LINET Group SE a annoncé le lancement de Sprint 200, une civière d'urgence et de transport haut de gamme. Le produit est conçu pour réduire les troubles musculo-squelettiques chez les soignants et optimiser le flux des patients et le coût des soins. La société a également annoncé un nouveau slogan, « La civière redéfinie », pour le Sprint 200. En avril 2023, Stryker Corp s'est associé au projet CURE pour fournir des lits d'hôpitaux et des civières en Ukraine. Le Projet CURE est le plus grand distributeur mondial de matériel et de fournitures médicales donnés à des communautés aux ressources limitées dans plus de 135 pays. Grâce à ce partenariat, Stryker Corp a fourni des lits d'urgence et des civières à l'hôpital pour enfants de la ville de Kiev, en Ukraine. La société a également fourni d'autres fournitures essentielles et des forets chirurgicaux pour implants aux régions les plus durement touchées du pays pour des interventions orthopédiques et neurologiques. En mars 2021, Champion Manufacturing Inc a finalisé l'acquisition de Winco Manufacturing, LLC. L'acquisition a permis à la première d'améliorer ses solutions de sièges cliniques pour soutenir les soignants dans le continuum des soins de santé, y compris les environnements de soins en établissement, de traitement et de soins procéduraux spécialisés. Après l'acquisition, les deux sociétés ont exploité, renforcé et fait progresser leur héritage d'innovation, de qualité et de produits et services de grande valeur. Paysage concurrentiel et entreprises clés :

LINET Group ; Stryker ; Services Hill-Rom inc.; Industries Medline, Inc. ; TransMotion Médical Inc. ; Instruments avancés SAS ; Société Invacare ; Paramount Bed Holdings Co., Ltd.; KARTSANA ; BMB Médical ; Acime; Schmitz Médical GmbH ; et Drägerwerk AG & Co. KGaA comptent parmi les principales entreprises opérant sur le marché français des civières. Ces entreprises se concentrent sur les nouvelles technologies, les avancées des produits existants et l'expansion géographique pour répondre à la demande croissante des consommateurs.

- Historical Analysis (2 Years), Base Year, Forecast (7 Years) with CAGR

- PEST and SWOT Analysis

- Market Size Value / Volume - Global, Regional, Country

- Industry and Competitive Landscape

- Excel Dataset

- Military Rubber Tracks Market

- Cut Flowers Market

- Rare Neurological Disease Treatment Market

- Transdermal Drug Delivery System Market

- Aircraft Landing Gear Market

- Advanced Planning and Scheduling Software Market

- Visualization and 3D Rendering Software Market

- Public Key Infrastructure Market

- Maritime Analytics Market

- Smart Parking Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Frequently Asked Questions

Stretchers are used to transport patients in an ambulance for non-emergency or emergency transport. Electric, manual, or pneumatic stretchers are available on the market. A paramedic is required to operate and manage a manual stretcher, including mechanical, auto loading, and non-powered stretchers. Pneumatic stretchers are sometimes referred to as hydraulic stretchers. It has a hydraulic mechanism that controls the movement of the stretchers. Therefore, it is in high demand and has a high market value. The rising number of hospitals investing in new technologies to enhance healthcare is also expected to drive market expansion.

The increasing need for emergency medical services and rising number of road accidents and rising geriatric population in France are among the key factors driving the France stretchers market growth. However, the high costs of specialized stretchers and the growing adoption of home healthcare are hindering the growth of the market.

The France stretchers market majorly consists of the players such as LINET Group; Stryker; Hill-Rom Services Inc.; Medline Industries, Inc.; TransMotion Medical Inc.; Advanced Instruments SAS; Invacare Corporation; Paramount Bed Holdings Co., Ltd.; KARTSANA; BMB Medical; Acime; Schmitz Medical GmbH; and Drägerwerk AG & Co. KGaA.

The France stretchers market is analyzed on the product type, technology, application, scale, and end user. Based on product type, the France stretchers market is segmented into fixed stretchers, adjustable stretchers, and stretcher chairs. The adjustable stretchers segment held the largest market share in 2022 and is anticipated to register the highest CAGR during 2022–2030. Based on technology, the France stretchers market is segmented into non-motorized stretchers and motorized stretchers. The motorized stretchers segment held a larger market share in 2022, and the same segment is anticipated to register a higher CAGR of 5.9% during 2022–2030. The France stretchers market, based on application, is segmented into emergency and transport stretchers, pediatric stretchers, radiology stretchers, bariatric stretchers, procedural stretchers, and OB/GYN stretchers. The emergency and transport stretchers segment held the largest market share in 2022, and the procedural stretchers segment is anticipated to register the highest CAGR of 6.3% during 2022–2030. Based on scale, the France stretchers market is segmented into with scale stretchers and without scale stretchers. The without scale stretchers segment held a larger market share in 2022, and the same segment is anticipated to register a higher CAGR of 5.9% during 2022–2030. Based on end user, the France stretchers market is segmented into public sector and private sector. The public sector segment held a larger market share in 2022. It is anticipated to register a higher CAGR of 5.5% during 2022–2030.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - France Stretchers Market

- LINET Group

- Stryker, Hill-Rom Services Inc.

- Medline Industries, Inc.

- TransMotion Medical Inc.

- Advanced Instruments SAS

- Invacare Corporation

- Paramount Bed Holdings Co., Ltd.

- KARTSANA

- BMB Medical, Acime

- Schmitz medical GmbH

- Drägerwerk AG & Co. KGaA

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Get Free Sample For

Get Free Sample For