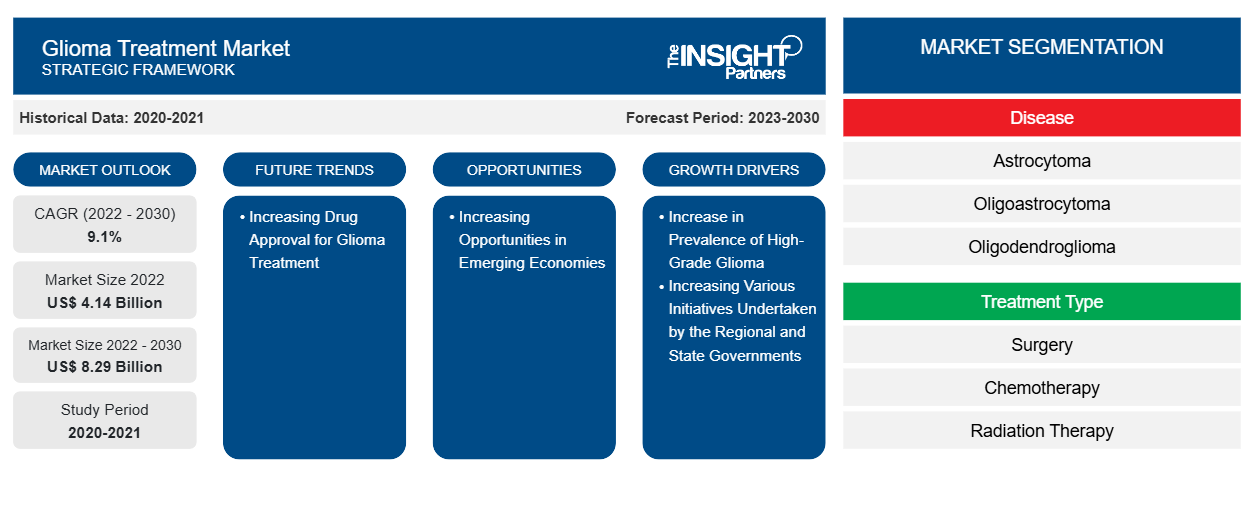

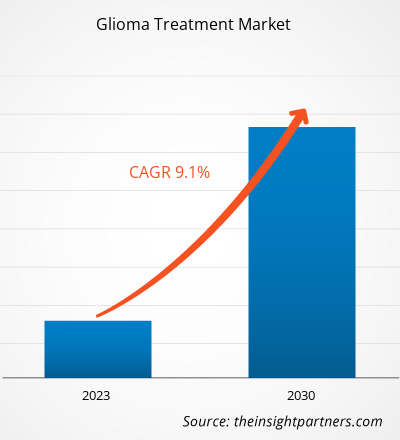

[Rapport de recherche] Le chiffre d'affaires du marché du traitement du gliome a été évalué à 4 139,0 millions USD en 2022 et la taille du marché du traitement du gliome devrait atteindre 8 291,3 millions USD d'ici 2030. Il devrait enregistrer un TCAC de 9,1 % au cours de la période 2022-2030.

Informations sur le marché et point de vue des analystes :

Le gliome est une maladie qui couvre un large spectre de tumeurs du cerveau et de la moelle épinière qui touchent les cellules gliales dans la fonction cérébrale et qui peuvent être mortelles selon la localisation et la gravité de la tumeur. L'astrocytome, les gliomes du tronc cérébral, l'épendymome, les gliomes mixtes, les oligodendrogliomes et les gliomes des voies optiques sont les différents types de gliomes. Les symptômes courants du gliome comprennent les maux de tête, les nausées, les vomissements, la confusion et une diminution de la fonction cérébrale. Le gliome peut être traité de diverses manières, notamment par radiothérapie pour le gliome, chimiothérapie, thérapie ciblée sur le gliome et chirurgie. Un traitement efficace du gliome peut être disponible grâce à des médicaments en phase clinique tardive.

Moteurs de croissance et opportunités :

Initiatives des gouvernements régionaux et nationaux pour permettre aux patients d'accéder au traitement

En décembre 2021, la Patient Access Network (PAN) Foundation et l'American Brain Tumor Association ont annoncé un nouveau partenariat pour soutenir les personnes atteintes de glioblastome en offrant une aide financière pour des services d'une valeur allant jusqu'à 1 600 USD par an aux patients. De plus, les principales entreprises du marché du traitement du gliome se concentrent sur le lancement de nouveaux produits et le développement de produits existants. En décembre 2020, CNS Pharmaceuticals, Inc. a annoncé l'autorisation de l'utilisation de la bérubicine par la Food and Medication Administration pour traiter les patients atteints de glioblastome multiforme. De plus, la Food and Medication Administration a désigné le LP-184 de Lantern Pharma Inc. comme médicament orphelin en août 2021 pour le traitement du glioblastome multiforme et d'autres gliomes malins. Un webinaire sur le glioblastome multiforme (GBM) et le potentiel du LP-184 de Lantern Pharma pour le traitement du GBM et d'autres types de cancer du cerveau a également eu lieu en mai 2020. Ainsi, les efforts déployés par les gouvernements régionaux et étatiques pour fournir aux patients l'accès à de nouveaux traitements accélèrent la croissance du marché du traitement du gliome.

Progrès dans le secteur de la santé dans les économies émergentes

Le Brésil, la Russie, l’Inde, la Chine et l’Afrique du Sud (BRICS) comptent parmi les économies connaissant la croissance la plus rapide au monde. Le secteur de la santé dans ces pays, ainsi que dans d’autres économies en développement, devrait connaître une croissance rapide dans les années à venir. La croissance attendue est attribuée à l’évolution de la demande des clients, à une sensibilisation accrue aux services de santé et à une augmentation continue du vieillissement de la population. Le marché mondial du diagnostic du cancer du cerveau devrait connaître une croissance significative dans les années à venir avec la prolifération du secteur de la santé. En outre, l’augmentation des dépenses publiques consacrées aux établissements de santé et le pouvoir d’achat des consommateurs contribuent à la croissance du secteur de la santé dans les pays en développement.

Les pays asiatiques connaissent une croissance continue de leurs capacités scientifiques, grâce aux études de recherche clinique en cours, aux institutions de santé centralisées, à une main-d'œuvre qualifiée et très motivée et à d'excellentes installations d'essais cliniques . En outre, de nombreux pays d'Asie-Pacifique disposent d'un bassin de patients vaste et diversifié, avec environ 60 % de la population mondiale résidant dans la région. Les directives de traitement préparées par les organismes de réglementation des États-Unis et de l'UE sont suivies en Asie-Pacifique pour le traitement des maladies, ce qui offre de solides perspectives de recrutement important et rapide de patients. Ainsi, le secteur de la santé en pleine croissance dans les pays en développement d'Asie-Pacifique crée de meilleures opportunités pour les acteurs du marché du traitement du gliome pour développer leurs activités.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que d'offres et de remises exceptionnelles pour les start-ups et les universités.

Marché du traitement du gliome : informations stratégiques

- Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Segmentation et portée du rapport :

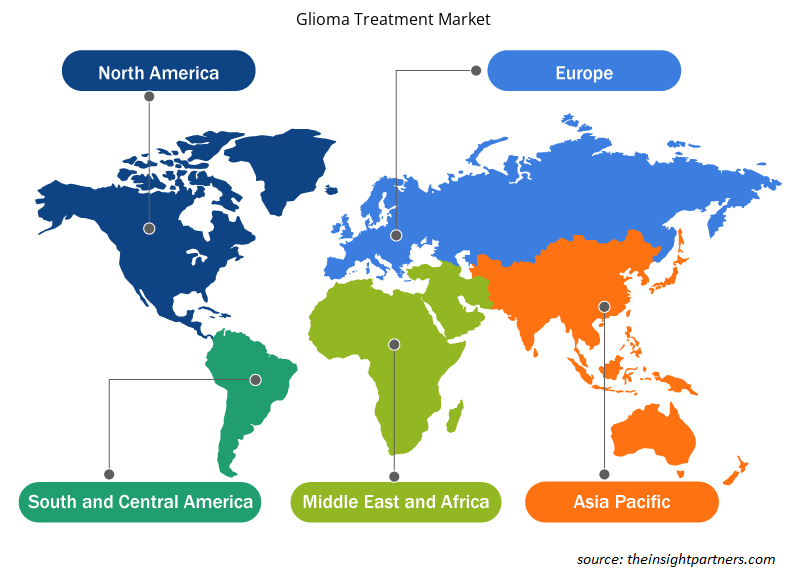

Le « marché mondial du traitement du gliome » est segmenté en maladie, type de traitement, grade, utilisateur final et géographie. En fonction de la maladie, le marché du traitement du gliome est segmenté en astrocytome, oligoastrocytome et oligodendrogliome. En fonction du type de traitement, le marché du traitement du gliome est segmenté en chirurgie, chimiothérapie , radiothérapie et autres. Le marché mondial du traitement du gliome, par grade, est divisé en grade bas et grade élevé. En 2022, le segment de grade élevé détenait une part plus importante du marché. Le marché du traitement du gliome, par utilisateur final, est divisé en hôpitaux et cliniques et centres de chirurgie ambulatoire. Géographiquement, le marché du traitement du gliome est segmenté en Amérique du Nord (États-Unis, Canada et Mexique), Europe (Allemagne, France, Italie, Royaume-Uni, Russie et reste de l'Europe), Asie-Pacifique (Australie, Chine, Japon, Inde, Corée du Sud et reste de l'Asie-Pacifique), Moyen-Orient et Afrique (Afrique du Sud, Arabie saoudite, Émirats arabes unis et reste du Moyen-Orient et de l'Afrique) et Amérique du Sud et centrale (Brésil, Argentine et reste de l'Amérique du Sud et centrale).

Analyse segmentaire :

En fonction de la maladie, le marché du traitement du gliome est segmenté en astrocytome, oligoastrocytome et oligodendrogliome. En 2022, le segment des astrocytomes détenait la plus grande part du marché et devrait enregistrer un TCAC significatif de 9,4 % au cours de la période 2022-2030. Les astrocytomes, également appelés gliomes malins, se développent souvent dans les hémisphères cérébraux du cerveau. L'astrocytome anaplasique est un type de tumeur cérébrale maligne rare. Les tumeurs astrocytomes se développent à partir des astrocytes, des cellules cérébrales en forme d'étoile. Les astrocytes et les cellules similaires sont appelés cellules gliales, et le tissu qu'ils forment est appelé tissu glial, qui se développe dans le cerveau ou la moelle épinière. Les tumeurs qui proviennent des tissus gliaux comprennent les astrocytomes appelés gliomes. Les symptômes des astrocytomes anaplasiques varient en fonction du site et de la taille de la tumeur. La ligne de traitement de l'astrocytome anaplasique est l'ablation chirurgicale maximale, suivie d'une radiothérapie. La ligne de traitement peut inclure une combinaison de neurochirurgie, de radiothérapie ou de chimiothérapie.

Avid Bioservices, Inc. ; Merck Sharp & Dohme Corp. ; Mylan NV, Novartis AG ; et F. Hoffmann-La Roche Ltd. figurent parmi les acteurs notables proposant des produits utilisés dans le traitement du gliome. L'augmentation des activités visant à sensibiliser le public à cette maladie et à son traitement, associée à la prévalence croissante de cette maladie, comptent parmi les principaux facteurs qui alimentent la croissance du marché du traitement du gliome. En outre, les entreprises opérant sur le marché du segment de l'astrocytome anaplasique peuvent tirer des opportunités de croissance des efforts croissants de R&D et de nouveaux segments de marché inexploités.

En fonction du type de traitement, le marché du traitement du gliome est segmenté en chirurgie, chimiothérapie, radiothérapie et autres. Les autres traitements comprennent la thérapie médicamenteuse ciblée, les champs électriques et magnétiques et les thérapies combinées. En 2022, le segment de la chirurgie détenait la plus grande part du marché du traitement du gliome. On estime en outre qu'il enregistrera un TCAC significatif de 9,7 % au cours de la période 2022-2030. La chirurgie est la technique la plus préférée car elle élimine complètement la tumeur. La tomodensitométrie (TDM) et l'imagerie par résonance magnétique (IRM) aident les neurochirurgiens à localiser et à retirer avec précision la tumeur du cerveau ou de la moelle épinière. Les chirurgiens effectuent des interventions chirurgicales de craniotomie en ouvrant le crâne pour atteindre le site de la tumeur. Les interventions chirurgicales permettent de réduire la quantité de tissu tumoral solide dans le cerveau, d'éliminer les cellules situées au centre d'une tumeur, qui peuvent être résistantes à la radiothérapie et/ou à la chimiothérapie, et de réduire la pression intracrânienne. En réduisant la taille des tumeurs, les interventions chirurgicales peuvent prolonger la vie de certains patients et améliorer la qualité de vie restante.

Le marché mondial du traitement des gliomes, par grade, est divisé en bas grade et haut grade. En 2022, le segment de haut grade détenait une part plus importante du marché. On estime en outre qu'il enregistrera un TCAC significatif de 9,4 % au cours de la période 2022-2030. Les gliomes de haut grade sont classés 3 ou 4, ce qui indique qu'ils sont plus agressifs et se développent plus rapidement dans le cerveau ou la moelle épinière, ce qui rend leur diagnostic et leur traitement difficiles. Les gliomes de haut grade peuvent ne pas être guérissables. La chirurgie, la radiothérapie et les thérapies ciblées peuvent ralentir la croissance tumorale et aider à soulager les symptômes. Comme il n'existe pas de traitement curatif pour la plupart des types de gliomes de haut grade, de nombreuses personnes sont encouragées à participer à un essai clinique. Plusieurs études de recherche sont en cours pour mieux comprendre les tumeurs de haut grade afin de développer des traitements ou des thérapies plus efficaces. Les gliomes de haut grade sont le deuxième type le plus courant de tumeur cérébrale maligne (cancéreuse) chez les enfants.

Le marché du traitement du gliome, par utilisateur final, est divisé en hôpitaux et cliniques et centres de chirurgie ambulatoire. En 2022, le segment des hôpitaux et cliniques détenait une part plus importante du marché et devrait enregistrer un TCAC significatif de 9,2 % au cours de la période 2022-2030. Les hôpitaux et les cliniques servent de centres de soins de santé primaires en employant du personnel médical et de santé qualifié pour offrir des services pratiques et les meilleurs soins aux patients. Le traitement du gliome proposé par la majorité des hôpitaux est couvert par des polices d'assurance, ce qui encourage les patients à recevoir des traitements dans les hôpitaux. De plus, les soins postopératoires sont offerts de la meilleure façon possible pour éviter d'autres complications. Comme tous les services sont proposés sous un même toit, les hôpitaux sont largement préférés dans le monde entier. De plus, la disponibilité de plusieurs hôpitaux dans les pays permet aux patients de choisir parmi différentes options pour leurs traitements. L’exposition aux tendances mondiales, l’augmentation des revenus disponibles et la simplicité des processus de remboursement font partie des facteurs communs qui entraînent l’augmentation du nombre de visites à l’hôpital par les patients atteints d’un cancer du cerveau, suivie d’une augmentation du nombre d’interventions contre le cancer du cerveau. L’infrastructure disponible dans les hôpitaux peut être utilisée pour fournir des soins de haute qualité pour divers cas de cancer du cerveau, car ils ont accès à des dispositifs médicaux avancés. On estime que le segment des hôpitaux détient une part considérable du marché du traitement du gliome, car la majorité des patients des pays émergents et développés préfèrent s’adresser aux hôpitaux pour se faire soigner pour des problèmes de santé. En outre, le nombre croissant d’hôpitaux, l’adoption de plateformes de diagnostic avancées et l’accessibilité croissante des hôpitaux dans les pays en développement offriraient des opportunités lucratives pour la croissance du marché du traitement du gliome pour le segment des hôpitaux au cours de la période 2022-2030.

Analyse régionale :

Géographiquement, le marché du traitement du gliome est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud et centrale. Le marché du traitement du gliome en Europe est segmenté en France, Allemagne, Italie, Espagne, Royaume-Uni et reste de l'Europe. La région détient la deuxième plus grande part du marché mondial, ce qui peut être attribué au nombre croissant de cas de tumeurs cérébrales, aux avancées technologiques dans les traitements des tumeurs cérébrales en France, à la prévalence croissante des troubles neurologiques au Royaume-Uni et à l'augmentation des investissements dans les soins de santé en Allemagne. Le secteur de la santé au Royaume-Uni a accès à des technologies et des appareils médicaux avancés bien développés. Selon le National Health Service du Royaume-Uni, plus de 11 000 personnes reçoivent un diagnostic de tumeur cérébrale au Royaume-Uni chaque année, dont près de 50 % sont cancéreuses. Selon les données de Globocan 2020, le Royaume-Uni a enregistré environ 7 697 nouveaux cas de cancer du cerveau et du système nerveux central. En raison de l'incidence croissante, plusieurs organisations privées et gouvernementales investissent dans la recherche sur le cancer. Selon les preuves écrites relatives à la recherche sur les tumeurs cérébrales et le cancer infantile de Cancer Research UK (BCCR0001), publiées en avril 2021, Cancer Research UK a engagé 35,45 millions de dollars américains depuis 2018 pour encourager la recherche sur les tumeurs cérébrales en finançant des appels à la recherche sur les tumeurs cérébrales et en lançant des centres d'excellence et un réseau de recherche sur les radiations. Le centre a investi 15,20 millions de dollars américains dans la recherche sur les tumeurs cérébrales et 11,12 millions de dollars américains dans la recherche sur le cancer touchant les enfants et les adolescents en 2019-2020 pour devenir l'un des plus grands bailleurs de fonds de recherche dans le domaine des tumeurs cérébrales au Royaume-Uni.

L’Europe dispose d’un système de santé bien développé qui offre des services de diagnostic et de traitement de classe mondiale pour diverses pathologies. En outre, le développement des infrastructures devrait accroître la demande de pratiques médicales technologiquement avancées dans les hôpitaux. Le pays de l’Union européenne consacre près de 10,9 % de son PIB au système de santé. Par conséquent, l’augmentation des développements dans le domaine des soins de santé devrait profiter à la croissance du marché du traitement du gliome en Europe au cours de la période 2022-2030. La région dispose d’un revenu par habitant élevé et d’infrastructures de soins de santé avancées, ce qui se traduit par une demande pour une large gamme de traitements et de diagnostics médicaux de pointe.

La Russie, la Pologne, l'Autriche, la Suisse, la Suède, la Norvège, le Danemark, la Belgique et les Pays-Bas figurent parmi les principaux pays du reste de l'Europe. Le nombre croissant de cas de cancer entraînant une demande de traitement du gliome et le nombre croissant d'hôpitaux utilisant de nouvelles installations de soins de santé à la pointe de la technologie sont susceptibles de constituer des opportunités de croissance importantes pour le marché du traitement du gliome dans le reste de l'Europe. La croissance démographique, la prospérité économique, l'augmentation du nombre de fumeurs de cigarettes (un facteur de risque de cancer du cerveau) et une forte demande de diagnostic plus rapide ainsi que des améliorations des appareils de diagnostic sont parmi les facteurs clés qui stimulent le marché du traitement du gliome dans le reste de l'Europe.

Développements de l'industrie et opportunités futures :

Diverses initiatives prises par les principaux acteurs opérant sur le marché mondial du traitement du gliome sont répertoriées ci-dessous :

- En juillet 2023, F. Hoffmann-La Roche a développé le RG-6156, qui est en cours de développement clinique et actuellement en phase I pour le glioblastome multiforme (GBM). EGFRvIII x CD3 (RG6156) est un anticorps bispécifique des cellules T qui se lie à l'EGFRvIII sur les cellules tumorales et au CD3 sur les cellules T. L'EGFRvIII est une mutation activatrice de l'EGFR conduisant à une tumorigénicité accrue et est exprimée dans environ 30 % des glioblastomes (GBM).

- En octobre 2022, Amneal a lancé le premier biosimilaire avec ALYMSYS (bevacizumab-maly) aux États-Unis. ALYMSYS (bevacizumab-maly) aux États-Unis est un inhibiteur du facteur de croissance endothélial vasculaire indiqué pour le traitement du glioblastome récurrent chez l'adulte ainsi que d'autres traitements contre le cancer.

- En août 2021, Azurity Pharmaceuticals a acquis Arbor Pharmaceuticals. La société issue du regroupement, opérant sous le nom d'Azurity, disposera d'un portefeuille de produits répondant aux besoins non satisfaits des patients sur les marchés cardiovasculaire, du système nerveux central, endocrinologique, gastro-intestinal et institutionnel.

Aperçu régional du marché du traitement du gliome

Les tendances régionales et les facteurs influençant le marché du traitement du gliome tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section traite également des segments et de la géographie du marché du traitement du gliome en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché du traitement du gliome

Portée du rapport sur le marché du traitement du gliome

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2022 | 4,14 milliards de dollars américains |

| Taille du marché d'ici 2030 | 8,29 milliards de dollars américains |

| Taux de croissance annuel moyen mondial (2022-2030) | 9,1% |

| Données historiques | 2020-2021 |

| Période de prévision | 2023-2030 |

| Segments couverts | Par maladie

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché du traitement du gliome : comprendre son impact sur la dynamique commerciale

Le marché du traitement du gliome connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché du traitement du gliome sont :

- F. Hoffmann-La Roche SARL

- Arbor Pharmaceuticals, LLC

- Merck et Cie., Inc.

- Industries pharmaceutiques Sun Ltée

- Amgen Inc.

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché du traitement du gliome

Impact de la COVID-19 :

Avant la pandémie de COVID-19, des activités de recherche et développement ont été menées en continu pour le traitement efficace du gliome, notamment la résection chirurgicale suivie d'une radiochimiothérapie et d'une chimiothérapie pour augmenter le taux de survie des patients. Les principaux acteurs du marché, financés par l'Institut national de la santé, se concentraient sur diverses stratégies de croissance, par exemple la R&D en nanotechnologie pour les options de traitement du gliome. Ces activités ont été retardées pendant un certain temps, car l'orientation du traitement a changé après l'épidémie de COVID-19.

La pandémie de COVID-19 a perturbé les systèmes de santé, suscitant des inquiétudes quant à son impact ultérieur sur les maladies non liées à la COVID. Le diagnostic et le traitement du cancer sont sensibles au temps et sont susceptibles d'être considérablement affectés par ces conditions. Les activités de chaque discipline du cancer ont été affectées négativement par la pandémie de COVID-19. De plus, les tumeurs cérébrales malignes de l'enfant se caractérisent par une croissance rapide et nécessitent un diagnostic précoce et un traitement approprié. Par conséquent, retarder ou modifier le traitement peut compromettre son efficacité et réduire la survie des patients. En raison de la peur et de la pression de l'infection par le SRAS CoV2, les changements dans le processus décisionnel des enfants atteints de tumeurs cérébrales peuvent avoir un impact négatif sur leur résultat final dans une certaine mesure.

Paysage concurrentiel et entreprises clés :

Certains des principaux acteurs opérant sur le marché mondial du traitement du gliome sont F. Hoffmann-La Roche Ltd ; Arbor Pharmaceuticals, LLC ; Merck and Co., Inc. ; Sun Pharmaceutical Industries Ltd ; Amgen Inc. ; Teva Pharmaceutical Industries Ltd. ; Pfizer Inc. ; Amneal Pharmaceuticals, LLC ; Karyopharm Therapeutics, Inc. ; et Bristol Mayers Squibb Company. Ces sociétés se concentrent sur le lancement de nouveaux produits et l'expansion géographique pour répondre à la demande croissante des consommateurs dans le monde entier et augmenter leur gamme de produits dans des portefeuilles spécialisés. Elles ont une présence mondiale étendue, ce qui leur permet de servir un large éventail de clients et d'augmenter par la suite leur part de marché. Le rapport propose une analyse des tendances des perspectives du marché du traitement du gliome en mettant l'accent sur divers paramètres tels que les avancées technologiques, la dynamique du marché et l'analyse du paysage concurrentiel des principaux acteurs du marché à travers le monde.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

The global glioma treatment market, by treatment type, is segmented into surgery, chemotherapy, radiation therapy, and others. The other treatments include targeted drug therapy, electric and magnetic fields, and combination therapies. In 2022, the surgery segment held the largest share of the glioma treatment market. It is further estimated to register a significant CAGR during the forecast period.

Global glioma treatment market is segmented by region into North America, Europe, Asia Pacific, the Middle East & Africa, and South & Central America. North America is likely to continue its dominance in the glioma treatment market during 2022–2028. The US holds the largest share of the market in North America and is expected to continue this trend during the forecast period.

Companies operating in the market are F. Hoffmann-La Roche Ltd; Arbor Pharmaceuticals, LLC; Merck and Co., Inc.; Sun Pharmaceutical Industries Ltd; Amgen Inc.; Teva Pharmaceutical Industries Ltd.; Pfizer Inc.; Amneal Pharmaceuticals, LLC; Karyopharm Therapeutics, Inc.; and Biocon Ltd.

Glioma is a condition that covers a broad category of brain and spinal cord tumors that concern the glial cells in the brain function and can be fatal depending on the location and severity of the tumor. Astrocytoma, brainstem gliomas, ependymoma, mixed gliomas, oligodendrogliomas, and optic pathway gliomas are the various types of gliomas. Common glioma symptoms include headache, nausea, vomiting, confusion, and a decline in brain function. Glioma can be treated in a variety of ways which include radiation therapy for glioma, chemotherapy, glioma-targeted therapy, and surgery. Effective treatment of glioma may be available from late clinical pipeline drugs.

Based on disease, the glioma treatment market is segmented into astrocytoma, oligoastrocytoma, and oligodendroglioma. In 2022, the astrocytoma segment held the largest share of the market. The same segment is estimated to record at a significant CAGR of during the forecast period.

Increasing various initiatives undertaken by the regional and state governments to provide patients access to treatment and increase in prevalence of high-grade glioma are the key driving factors behind the market development.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Glioma Treatment Market

- F. Hoffmann-La Roche Ltd

- Arbor Pharmaceuticals, LLC

- Merck and Co., Inc.

- Sun Pharmaceutical Industries Ltd

- Amgen Inc.

- Teva Pharmaceutical Industries Ltd.

- Pfizer Inc.

- Amneal Pharmaceuticals, LLC

- Karyopharm Therapeutics, Inc.

- Bristol Mayers Squibb Company

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport