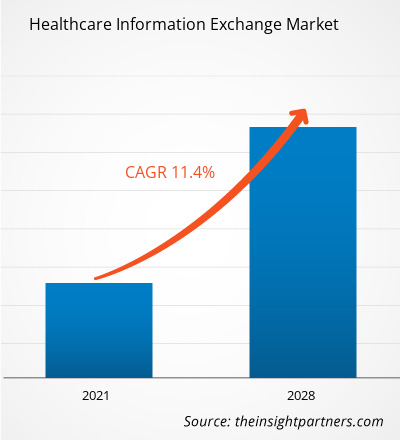

Le marché de l'échange d'informations sur les soins de santé a été évalué à 1 411,56 millions USD en 2020 et devrait atteindre 3 326,98 millions USD d'ici 2028 ; il devrait croître à un TCAC de 11,4 % de 2021 à 2028.

Informations sur le marché et point de vue des analystes :

Les HIE sont essentiels pour connecter les communautés et garantir que les dossiers médicaux des patients sont toujours accessibles. L'échange d'informations médicales (HIE) est un élément intégral et important de l'infrastructure des technologies de l'information médicale (HIT). HIE fait référence au déploiement électronique des informations médicales. Le soutien gouvernemental à la mise en œuvre des systèmes EMR/EHR et l'accent croissant mis sur l'optimisation des coûts des soins de santé sont les principaux facteurs qui alimentent la croissance du marché de l'échange d'informations médicales à l'échelle mondiale. En outre, l'adoption croissante de produits technologiquement avancés dans les établissements de santé pour traiter les maladies chroniques alimente la croissance du marché de l'échange d'informations médicales.

Moteurs de croissance :

La prise de conscience croissante de l'utilisation de l'échange d'informations médicales pour un accès facile aux données des patients dans n'importe quel établissement de santé alimente la croissance du marché de l'échange d'informations médicales. La croissance rapide des technologies de l'information médicale a entraîné une augmentation de l'échange d'informations médicales pour les patients via les DSE. Ces systèmes sont utilisés pour collecter des informations sur les patients et les partager également avec d'autres professionnels de la santé impliqués dans les soins du patient. Les autorités sanitaires, les acteurs du marché et les gouvernements adoptent activement l'adoption de systèmes DSE pour moderniser le processus des activités de santé. De plus, ces systèmes collectent des données efficaces et les échangent, permettant aux professionnels de la santé d'améliorer la qualité du traitement.

En 2001, le gouvernement canadien a lancé une initiative stratégique visant à moderniser son infrastructure TIC dans le domaine de la santé et à promouvoir l’adoption des DSE. Selon les données publiées sur le NCBI, en 2015, environ 91,0 % des Canadiens ont enregistré leurs données dans des DSE et environ 91 000 médecins utilisaient des systèmes de DSE dans leur travail quotidien. De plus, selon une enquête de l’Association médicale canadienne, environ 85,0 % des médecins canadiens utilisaient des systèmes de DSE en 2017. De plus, selon les données publiées par l’Inforoute Santé du Canada en 2020, les données du DSE sont disponibles pour environ 93,8 % des Canadiens.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché de l'échange d'informations sur la santé : perspectives stratégiques

- Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

En 2002, l'Angleterre a annoncé le lancement du Plan national pour les technologies de l'information, une nouvelle initiative visant à améliorer les fonctionnalités du système de santé existant. De plus, en 2012, le gouvernement a adopté la loi sur la santé et les soins sociaux pour utiliser les informations des patients à des fins de recherche. De telles initiatives au Royaume-Uni devraient favoriser l'adoption de systèmes de DSE dans le pays. En Allemagne, on estime que 90 % des médecins exerçant en cabinet privé utilisent des systèmes de DSE en 2020. De plus, selon les données publiées sur le NCBI en 2020, le taux d'adoption des DSE en Nouvelle-Zélande a atteint environ 97 %. En outre, le gouvernement indien a lancé la mission Transforming India pour générer des dossiers médicaux numériques de tous les citoyens indiens d'ici 2022. Les initiatives gouvernementales pour l'adoption de systèmes de DSE propulsent à terme la croissance du marché de l'échange d'informations sur les soins de santé.

Segmentation et portée du rapport :

La segmentation du « marché mondial de l'échange d'informations sur les soins de santé » est effectuée en fonction du type de configuration, du modèle, du déploiement, de l'application, du composant, de l'utilisateur final et de la géographie. En fonction du type de configuration, le marché est divisé en public et privé. En fonction du modèle, le marché de l'échange d'informations sur les soins de santé est segmenté en centralisé, décentralisé et hybride. En fonction du type de déploiement, le marché est divisé en cloud et sur site. En fonction de l'application, le marché est segmenté en gestion des flux de travail, interface interne, développement de portails Web et autres. En fonction des composants, le marché est segmenté en index de personnes principales d'entreprise, annuaire des prestataires de soins de santé, service de localisation de dossiers, référentiel de données cliniques et autres. En fonction des utilisateurs finaux, le marché de l'échange d'informations sur les soins de santé est segmenté en agences de santé publique, prestataires de soins de santé et autres. Le marché de l'échange d'informations sur les soins de santé en fonction de la géographie est segmenté en Amérique du Nord (États-Unis, Canada et Mexique), Europe (Allemagne, France, Italie, Royaume-Uni, Russie et reste de l'Europe), Asie-Pacifique (Australie, Chine, Japon, Inde, Corée du Sud et reste de l'Asie-Pacifique), Moyen-Orient et Afrique (Afrique du Sud, Arabie saoudite, Émirats arabes unis et reste du Moyen-Orient et de l'Afrique) et Amérique du Sud et centrale (Brésil, Argentine et reste de l'Amérique du Sud et centrale).

Analyse segmentaire :

En fonction du type de configuration, le marché de l'échange d'informations sur la santé est segmenté en public et privé. En 2022, le segment privé détenait la plus grande part de marché du marché de l'échange d'informations sur la santé, par type de configuration. De plus, le même segment devrait croître au TCAC le plus élevé de 2022 à 2030. La nécessité de l'échange d'informations sur la santé (HIE) pour transformer le système de santé est devenue plus évidente et le nombre d'initiatives d'échange d'informations sur la santé (HIE) a augmenté de façon exponentielle. Au cours des dernières années, les échanges d'informations sur la santé privés (HIE) sont devenus une alternative réalisable aux échanges de modèles publics. En général, contrairement à la plupart des HIE publics, les HIE privés sont concentrés dans une seule communauté, financés par des organismes de santé privés et ne dépendent pas du financement public. Ces modèles privés ont récemment connu une croissance significative sur le marché. De plus, il existe une implication des fournisseurs d'informations sur la santé privés et un niveau élevé d'engagement des médecins à chaque niveau du système d'information. En outre, les avantages associés, tels qu'une efficacité élevée du flux de travail et moins de problèmes de gouvernance, devraient augmenter le taux d'adoption au cours de la période de prévision.

En fonction du type de déploiement, le marché de l'échange d'informations sur les soins de santé est divisé en deux catégories : basé sur le cloud et sur site. En 2022, le segment des entreprises sur site détenait la plus grande part de marché de l'échange d'informations sur les soins de santé. Cependant, le segment basé sur le cloud devrait connaître le TCAC le plus élevé au cours de la période 2022-2030. Les hôpitaux ou autres entités de soins de santé utilisent des solutions sur site pour visualiser efficacement les données d'imagerie des patients. Une solution de livraison sur site permet d'installer et d'exécuter des programmes sur des ordinateurs dans les locaux de l'établissement. Le déploiement sur site offre une solution HIE rentable et entièrement HIE pour tout cabinet de toute taille. La réponse sur site est un modèle commercial utilisé dans l'approche traditionnelle. Ces solutions sont disponibles sous différentes formes pour externaliser le matériel afin d'utiliser le logiciel dans une solution hébergée. Avec un déploiement sur site de solutions logicielles de gestion d'imagerie dans les hôpitaux, il est possible de s'attaquer facilement à la surpopulation des services d'urgence et à la planification inefficace de diverses procédures. Le coût de refroidissement est également une dépense importante pour garantir que les serveurs ne tombent pas en panne. Une solution sur site permet de réorganiser les admissions et les transferts de patients, voire les arrangements chirurgicaux et d'optimiser les sorties. Par conséquent, en raison de ces facteurs, la demande pour le mode de prestation sur site devrait connaître une croissance significative au cours des prochaines années.

En fonction des applications, le marché de l'échange d'informations sur les soins de santé est segmenté en gestion des flux de travail, interface interne, développement de portails Web et autres. En 2022, le segment des sociétés de développement de portails Web détenait la plus grande part de marché de l'échange d'informations sur les soins de santé. Cependant, le segment de l'interface interne devrait croître au TCAC le plus élevé de 2022 à 2030. La gestion des flux de travail est le processus de coordination des activités qui composent le travail d'une organisation. Une série de tâches qui font partie d'une entreprise plus vaste est appelée « flux de travail », et elle est souvent utilisée de manière interchangeable avec le terme « processus d'entreprise ». Pour appliquer des stratégies de gestion du changement et d'amélioration des processus axées sur les personnes, le MeHI a travaillé avec des représentants de 12 organisations de soins de santé afin qu'elles puissent améliorer le flux de travail du côté de la réception de HIE. Trois sessions interactives ont été organisées, au cours desquelles les participants ont examiné la gestion du changement, puis traité les concepts de cartographie. Après cela, ils ont appliqué les concepts de cartographie aux défis auxquels les organisations sont confrontées après avoir reçu des documents de santé via HIE. La demande d’interfaces de soins de santé augmente et les entités de soins de santé travaillent rapidement pour connecter diverses applications internes et ressources externes.

Analyse régionale :

Français Sur la base de la géographie, le marché de l'échange d'informations sur les soins de santé se segmente en cinq régions clés : Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et centrale, et Moyen-Orient et Afrique. En 2022, le marché nord-américain de l'échange d'informations sur les soins de santé détenait la plus grande part du marché mondial de l'échange d'informations sur les soins de santé. On estime que le marché de l'échange d'informations sur les soins de santé de l'Asie-Pacifique affichera le TCAC le plus élevé au cours de la période de prévision. Le marché de l'échange d'informations sur les soins de santé dans la région nord-américaine est également susceptible de croître avec la présence de divers acteurs clés. En outre, l'adoption d'outils numériques dans les opérations de soins de santé pour améliorer la qualité et réduire les coûts simultanément est également responsable de l'augmentation de la croissance du marché de l'échange d'informations sur les soins de santé dans la région. En Amérique du Nord, les États-Unis sont le plus grand marché d'échange d'informations sur les soins de santé. La croissance de ce marché est principalement tirée par l'adoption croissante des systèmes EHR/EMR, la prévalence croissante des maladies chroniques et le soutien du gouvernement fédéral à la mise en œuvre d'outils numériques dans les soins de santé.

En outre, l'accent croissant mis sur l'optimisation des coûts et la consolidation de l'infrastructure informatique des soins de santé est également responsable de la croissance du marché dans le pays. Les États-Unis ont l'un des coûts de santé les plus élevés au monde. Ils abritent les plus grandes multinationales du monde, telles que Microsoft, Intel, Google, NVIDIA, Johnson & Johnson et bien d'autres. Ils ont tendance à proposer les traitements les plus avancés. Tout cela contribue à une croissance plus élevée du marché dans la région. De plus, les établissements de santé aux États-Unis se concentrent également sur l'adoption de systèmes d'information de santé avancés pour élever le niveau de fonctionnalités. De plus, le développement continu dans le domaine des technologies de l'information offre de meilleures options aux professionnels de la santé pour analyser et échanger les données des patients. Par exemple, en mai 2023, Rush Health et Ready Computing ont déployé avec succès la première phase de Rush Health Connect. Cette solution informatique permet aux membres de Rush Health de partager des informations de santé de manière sécurisée et efficace. Rush Health est un réseau cliniquement intégré de premier plan d'hôpitaux et de médecins, comprenant environ 1 100 médecins et 300 autres cliniciens de Chicago. L'entreprise s'est associée à Ready Computing, une société de conseil en services spécialisée dans les implémentations HIE, pour mettre en œuvre et personnaliser InterSystems HealthShare, la plate-forme prenant en charge Rush Health Connect.

Informations régionales sur le marché de l'échange d'informations sur la santé

Les tendances et facteurs régionaux influençant le marché de l'échange d'informations sur la santé tout au long de la période de prévision ont été expliqués en détail par les analystes d'Insight Partners. Cette section traite également des segments et de la géographie du marché de l'échange d'informations sur la santé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché de l'échange d'informations sur les soins de santé

Portée du rapport sur le marché de l'échange d'informations sur les soins de santé

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2020 | 1,41 milliard de dollars américains |

| Taille du marché d'ici 2028 | 3,33 milliards de dollars américains |

| Taux de croissance annuel composé mondial (2020-2028) | 11,4% |

| Données historiques | 2018-2019 |

| Période de prévision | 2021-2028 |

| Segments couverts | Par type de configuration

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché de l'échange d'informations sur la santé : comprendre son impact sur la dynamique des entreprises

Le marché de l'échange d'informations sur la santé connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché de l'échange d'informations sur les soins de santé sont :

- eClinicalWorks

- Allscripts Healthcare, LLC

- Compagnie Générale d'Électricité

- Société Cerner

- Groupe de sociétés Orion Health

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché de l'échange d'informations sur la santé

Développements de l'industrie et opportunités futures :

Diverses initiatives prises par les principaux acteurs opérant sur le marché mondial de l’échange d’informations sur les soins de santé sont énumérées ci-dessous :

- En mars 2023, Fujitsu a lancé une nouvelle plateforme cloud qui permet aux utilisateurs de collecter et d'exploiter en toute sécurité des données relatives à la santé afin de promouvoir la transformation numérique dans le domaine médical. La nouvelle plateforme prend en charge la conversion automatique des données médicales des dossiers médicaux électroniques des établissements médicaux à l'aide de HL7 FHIR, le cadre de normes de nouvelle génération, et des données de santé sécurisées. Sur la base du consentement de l'établissement médical, les patients peuvent stocker en toute sécurité des informations de santé personnelles telles que le nombre de pas, les données vitales et la consommation de calories, qui sont converties en informations non personnellement identifiables par la plateforme. Cela permet aux sociétés pharmaceutiques et aux établissements médicaux d'effectuer des analyses de données et des activités de R&D, accélérant ainsi le développement de soins de santé individualisés et la découverte de nouveaux médicaments.

Paysage concurrentiel et entreprises clés :

Certains des leaders du marché de l'échange d'informations sur la santé sont Oracle, eClinicalWorks, Allscripts Healthcare LLC, GE Healthcare, Health Catalyst, Inc., le groupe de sociétés Orion Health, Nextgen Healthcare Information System LLC, Optum, Inc., McKesson Corporation et Ciracet. Ces entreprises se concentrent sur le lancement et l'expansion de produits au niveau géographique pour répondre à la demande croissante des consommateurs dans le monde entier et élargir leur gamme de produits dans des portefeuilles spécialisés. Ces entreprises ont une présence mondiale étendue, ce qui leur permet de servir un large éventail de clients et d'augmenter par la suite leur part de marché. Le rapport propose une analyse des tendances du marché de l'échange d'informations sur la santé en mettant l'accent sur divers paramètres tels que la dynamique du marché, les avancées technologiques et l'analyse du paysage concurrentiel des principaux acteurs du marché à travers le monde.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

HIEs are crucial for connecting communities and ensuring patient health records are always available. Healthcare information exchange is an integral and significant element of health information technology (HIT) infrastructure. Healthcare information exchange refers to the deployment of healthcare information electronically.

The healthcare information exchange market majorly consists of the players such as eClinicalWorks, Allscripts Healthcare, LLC, General Electric Company, Cerner Corporation, Orion Health group of companies, Health Catalyst, Inc., Nextgen Healthcare Information System, LLC, McKesson Corporation, Optum, Inc., and Oracle Corporation. amongst others.

The growth of the market is attributed to some key driving factors such as government Support for Adoption of EMR/EHR systems and growing emphasis on healthcare cost optimization.

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

The List of Companies - Healthcare Information Exchange Market

- eClinicalWorks

- Allscripts Healthcare, LLC

- General Electric Company

- Cerner Corporation

- Orion Health group of companies

- Health Catalyst, Inc.

- Nextgen Healthcare Information System, LLC

- McKesson Corporation

- Optum, Inc.

- Oracle Corporation

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport