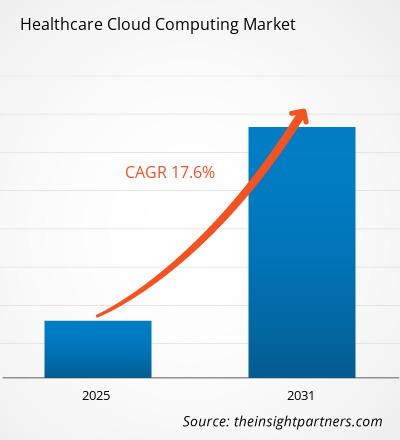

[Rapport de recherche] La taille du marché des soins de santé dans le cloud computing devrait passer de 40,12 milliards de dollars américains en 2022 à 143,71 milliards de dollars américains. d'ici 2030 ; on estime que le marché enregistrera un TCAC de 17,6 % entre 2022 et 2030.

Aperçu du marché et avis des analystes :

Le cloud computing pour les soins de santé utilise des services et des technologies basés sur le cloud pour stocker, gérer et analyser les données de santé. Cela comprend les dossiers de santé électroniques, l'imagerie médicale, les données génomiques et d'autres informations sur les patients, ainsi que des analyses avancées et une modélisation prédictive pour améliorer les soins et les résultats des patients. Le cloud computing dans le domaine de la santé prend également en charge l'accès et la collaboration à distance, permettant aux organismes de santé de partager et d'accéder en toute sécurité aux données des patients depuis n'importe où, prenant en charge la télémédecine, la surveillance à distance et la prestation de soins virtuels. Le marché du cloud computing pour la santé devrait croître en raison du nombre croissant de startups dans le secteur. MedRabbits, lvlAlpha, Spire Automation, lifetrons et Hidoc Dr sont quelques startups.

Les dossiers de santé électroniques, une solution de cloud computing pour les soins de santé, deviennent de plus en plus populaires avec la numérisation croissante du secteur des soins de santé. l'industrie de la santé. Selon le New England Journal of Medicine, dès que la loi HITECH (Health Information Technology for Economic and Clinical Health) est entrée en vigueur en 2009, le gouvernement fédéral a consacré 300 millions de dollars américains pour aider les établissements de santé à adopter un système national d’échange d’informations sur la santé. Les Centers for Medicare et Medicaid Services (CMS) ont également offert plus de 35 milliards de dollars de paiements incitatifs pour l'adoption des dossiers de santé électroniques. Selon le Bureau du coordonnateur national des technologies de l'information sur la santé (ONC), en 2021, environ 4 médecins en cabinet sur 5 (78 %) et presque tous les hôpitaux de soins de courte durée non fédéraux (96 %) ont adopté des dossiers de santé électroniques certifiés. . Cela représente un progrès considérable sur 10 ans, lorsque 28 % des hôpitaux et 34 % des médecins ont adopté les dossiers de santé électroniques depuis 2011. Selon les données de Definitive Healthcare de 2021, plus de 89 % de tous les hôpitaux avaient utilisé des dossiers de santé électroniques pour patients hospitalisés ou ambulatoires. L'augmentation rapide de l'analyse avancée des soins de santé est également apparue comme un facteur de croissance important pour le marché.

Moteurs de croissance :

Adoption croissante des solutions informatiques de DSE, de prescription électronique, de télésanté et d'autres solutions informatiques de soins de santé

L'un des principaux moteurs du marché du cloud computing pour les soins de santé est le volume et la complexité croissants des données de santé. Avec l’adoption croissante des dossiers de santé électroniques, de l’imagerie médicale et des données génomiques, les organismes de santé sont confrontés au défi de gérer et d’analyser de grandes quantités de données. Le cloud computing offre une solution évolutive et rentable pour stocker, traiter et accéder à ces données. Il s'agit d'une option intéressante pour les prestataires de soins de santé qui cherchent à améliorer leurs capacités de gestion des données. L’évolution vers des soins fondés sur la valeur et une gestion de la santé de la population entraîne également la demande d’analyses avancées et de modélisation prédictive dans le domaine des soins de santé. Le cloud computing permet aux établissements de santé d'exploiter ces technologies pour identifier les tendances, les modèles et les facteurs de risque dans les données des patients, conduisant finalement à des soins plus proactifs et personnalisés. Cela correspond à l'objectif du secteur d'améliorer les résultats pour les patients et de réduire les coûts, faisant de l'analyse basée sur le cloud un moteur précieux pour le marché du cloud computing pour les soins de santé.

De plus, le besoin croissant de services à distance l'accès et la collaboration dans le domaine des soins de santé alimentent la demande de solutions de cloud computing. Avec l’essor de la télémédecine, de la surveillance à distance et de la prestation de soins virtuels, les organismes de santé ont besoin de plateformes sécurisées et fiables pour partager et accéder aux données des patients depuis n’importe où. Le cloud computing offre la flexibilité et l'accessibilité nécessaires pour prendre en charge ces modèles de soins à distance, ce qui en fait un moteur essentiel du marché du cloud computing pour les soins de santé. Dans l’ensemble, le volume croissant de données de santé, la demande d’analyses avancées et le besoin d’accès et de collaboration à distance sont des moteurs clés du marché du cloud computing pour les soins de santé. Alors que les organismes de santé continuent de donner la priorité à la prise de décision basée sur les données, aux soins personnalisés et à la prestation de soins à distance, le cloud computing jouera un rôle crucial pour permettre ces avancées dans le secteur.

Un autre moteur du marché du cloud computing pour les soins de santé est l’adoption croissante d’appareils mobiles et portables dans le domaine de la santé. Alors que de plus en plus de patients utilisent des smartphones, des tablettes et des appareils portables pour suivre leur santé et communiquer avec les prestataires de soins de santé, il existe un besoin croissant de stockage et d'analyse dans le cloud sécurisés et efficaces des données générées par ces appareils. Les établissements de santé utilisent également de plus en plus de technologies mobiles et portables pour surveiller à distance les patients et prodiguer des soins personnalisés, créant ainsi une demande pour des solutions de cloud computing capables de soutenir ces initiatives. De plus, l'utilisation d'appareils mobiles et portables peut générer de grandes quantités de données qui peuvent être gérées et analysées efficacement via le cloud computing, conduisant ainsi à des informations susceptibles d'améliorer les soins et les résultats des patients. Dans l'ensemble, l'utilisation croissante d'appareils mobiles et portables dans le secteur de la santé stimule la demande de solutions de cloud computing pour les soins de santé.

Aperçus stratégiques

Segmentation et portée du rapport :

Le &ldquo "Marché du cloud computing pour les soins de santé" est segmenté en fonction des applications, des services, du déploiement, des utilisateurs finaux et de la géographie. Le marché est segmenté en fonction de l’application aux systèmes d’information clinique (CIS) et aux systèmes d’information non cliniques (NCIS). Les systèmes d'information clinique (CIS) sont en outre classés en dossiers de santé électroniques (DSE), systèmes d'archivage et de communication d'images (PACS), systèmes d'information radiologique (RIS), saisie informatisée des ordonnances des médecins (CPOE) et autres applications. Les systèmes d'information non cliniques (NCIS) sont segmentés en gestion du cycle de revenus (RCM), facturation automatique des patients (APB), système de gestion de la paie et autres systèmes d'information non cliniques. Sur la base du service, le marché est classé en logiciel en tant que service, infrastructure en tant que service et plate-forme en tant que service. Sur la base du déploiement, le marché du cloud computing pour les soins de santé est divisé en cloud privé et cloud public. Sur la base des utilisateurs finaux, le marché est divisé en prestataires de soins de santé et payeurs de soins de santé.

Analyse segmentaire :

En fonction des applications, le marché du cloud computing pour les soins de santé est divisé en systèmes d'information cliniques et non cliniques. Le segment des solutions basées sur les systèmes d’information clinique (CIS) détenait une part de marché plus importante en 2022, et le même segment devrait enregistrer un TCAC plus élevé au cours de la période 2022-2030. En revanche, le système d’information non clinique connaîtra une croissance au TCAC le plus élevé au cours de l’année de prévision. Cette croissance est attribuée aux développements technologiques dans le secteur de la santé et à l'adoption croissante de solutions basées sur le cloud dans la pratique clinique. Le modèle basé sur le cloud offre plusieurs avantages, tels que la flexibilité, l'évolutivité et la collaboration. De tels avantages associés au modèle basé sur le cloud devraient propulser le marché. De plus, le modèle basé sur le cloud élimine également la nécessité d'acheter, de maintenir et de déployer des services sur site, minimisant ainsi les coûts d'installation et de maintenance et contribuant à l'expansion globale.

Marché du cloud computing pour les soins de santé, par application - 2022 et 2030

En fonction des utilisateurs finaux, le marché du cloud computing pour les soins de santé est segmenté en prestataires de soins de santé. et les payeurs de soins de santé. Le segment des prestataires de soins de santé détenait une part de marché plus importante en 2022. Il devrait enregistrer un TCAC plus élevé entre 2022 et 2030. L’expansion mondiale du secteur des technologies de l’information devrait stimuler les revenus du marché. La demande du marché devrait également être alimentée par une tendance croissante à l'externalisation des solutions informatiques de santé, ce qui réduit le coût global des services de santé. Par conséquent, l'adoption croissante de solutions informatiques de santé après le COVID-19, suivie par des progrès technologiques croissants dans le secteur informatique de la santé, auront un impact positif sur la croissance du marché au cours de l'année à venir.

En outre, les partenariats avec des sociétés multinationales ou des acteurs du marché local stimulent la croissance du marché des prestataires de soins de santé. Par exemple, en février 2022, IBM a acquis Neudesic, LLC, une initiative visant à élargir le portefeuille de services multi-cloud hybrides d'IBM et à faire progresser davantage la stratégie de cloud hybride et d'IA de l'entreprise. De plus, l'entreprise a connu une croissance rapide pendant la pandémie de COVID-19 en raison de la demande croissante d'assistance médicale technologiquement avancée.

Analyse régionale :

En fonction de la géographie, le marché mondial des soins de santé par cloud computing est segmenté en cinq régions clés : Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud et Amérique centrale. En 2022, l’Amérique du Nord représentait la plus grande part de marché mondiale des soins de santé dans le cloud computing. L’Asie-Pacifique devrait enregistrer le TCAC le plus élevé entre 2022 et 2030.

L’Amérique du Nord détient la plus grande part du marché des soins de santé par cloud computing. Le marché de cette région est divisé entre les États-Unis, le Canada et le Mexique. La croissance du marché dans la région est attribuée à des facteurs tels que la présence d’acteurs clés et l’adoption croissante de technologies dans la recherche et le développement. Des politiques réglementaires favorables et des investissements croissants des sociétés pharmaceutiques et médicales favorisent également la croissance régionale. En mars 2022, le plus grand système médical universitaire de New York, Mount Sinai Health System, a annoncé qu'Accenture et Microsoft l'assisteraient dans un processus de migration vers le cloud de cinq ans pour assurer une transition rapide et fluide. La transition vers le cloud permettra au système de santé de réinvestir ses économies et de se concentrer sur sa mission.

Les États-Unis sont le plus grand contributeur au marché des soins de santé cloud computing en Amérique du Nord et dans le monde. monde. En mars 2022, Microsoft a annoncé avoir finalisé l'acquisition de Nuance Communication, une société de reconnaissance vocale et principal fournisseur d'intelligence artificielle conversationnelle pour améliorer l'intelligence artificielle des soins de santé. L'utilisation croissante des dossiers de santé électroniques et des ordonnances électroniques, suivie de la pénétration de la télésanté, stimulera probablement la croissance du marché.

Les budgets de recherche et développement des sociétés pharmaceutiques ont augmenté. a également augmenté ces dernières années dans la région. Par exemple, en septembre 2022, LifePoint Health, un réseau diversifié de prestation de soins de santé dédié à rendre les communautés plus saines, et Google Cloud ont conclu un partenariat stratégique pluriannuel pour transformer la prestation de soins de santé dans les communautés à travers les États-Unis grâce à la mise en œuvre par LifePoint du moteur de données de santé de Google Cloud. (HDE). Ainsi, le marché devrait croître au cours de la période de prévision en raison des progrès technologiques rapides et des investissements dans le marché du cloud computing pour les soins de santé.

Paysage concurrentiel et clés Entreprises :

Amazon Web Services, Inc., IBM, CareCloud, Inc., eClinicalWorks, Koninklijke Philips NV, eClinical Solutions LLC, Athenahealth Inc ., Siemens Healthneers AG et Allscripts Healthcare Solution, Inc. sont les principales sociétés du marché des soins de santé dans le cloud computing. Ces entreprises se concentrent sur les nouvelles technologies, les avancées de produits existants et l'expansion géographique pour répondre à la demande croissante des consommateurs du monde entier.

Développements de l'industrie et opportunités futures :

Développements de l'industrie et opportunités futures :

Diverses initiatives prises par les principaux acteurs opérant sur le marché des soins de santé par cloud computing sont répertoriées ci-dessous :

- En novembre 2023, la startup de santé mentale UpLift a annoncé l'acquisition d'une plateforme de psychiatrie numérique axée sur les femmes. Les sociétés basées à New York permettront aux résidents de Californie, de l'Illinois, de Pennsylvanie, de New York et du Texas d'accéder à la plateforme d'Uplift, qui comprendra désormais une thérapie en équipe et des soins psychiatriques.

- En février 2022, IBM a acquis Neudesic, LLC, qui visait à élargir le portefeuille de services multi-cloud hybrides d'IBM et à faire progresser la stratégie de cloud hybride et d'IA de l'entreprise.

- En février 2022, Lyniate a acquis SAP SE pour fournir une expertise en matière de technologie et de conseil afin de permettre aux clients d'adopter plus facilement une approche de cloud hybride et de déplacer les charges de travail critiques des solutions SAP vers le cloud pour les secteurs réglementés et non réglementés.

- En janvier 2022, Francisco Partners a signé un accord avec IBM pour acquérir auprès d'IBM des données et des actifs d'analyse de santé qui font actuellement partie de l'activité Watson Health, notamment Health Insights, MarketScan, Clinical Development, Social. Offres de logiciels de gestion de programmes, Micromedex et d'imagerie.

- En janvier 2022, IBM a acquis ENVIZI dans le but de tirer parti des investissements croissants d'IBM dans les logiciels basés sur l'IA.

- En septembre 2022, LifePoint Health, un réseau diversifié de prestation de soins de santé dédié à rendre les communautés plus saines, et Google Cloud ont conclu un partenariat stratégique pluriannuel pour transformer la prestation de soins de santé dans les communautés à travers les États-Unis grâce à la mise en œuvre par LifePoint du moteur de données de santé (HDE) de Google Cloud. .

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

The List of Companies

1. Global Net Access (GNAX)

2. Carecloud Corporation

3. Dell Inc.

4. Athenahealth, Inc.

5. Carestream Health, Inc.

6. VMWare, Inc.

7. Iron Mountain, Inc.

8. IBM Corporation

9. Cleardata Networks, Inc.

10. Merge Healthcare, Inc.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport