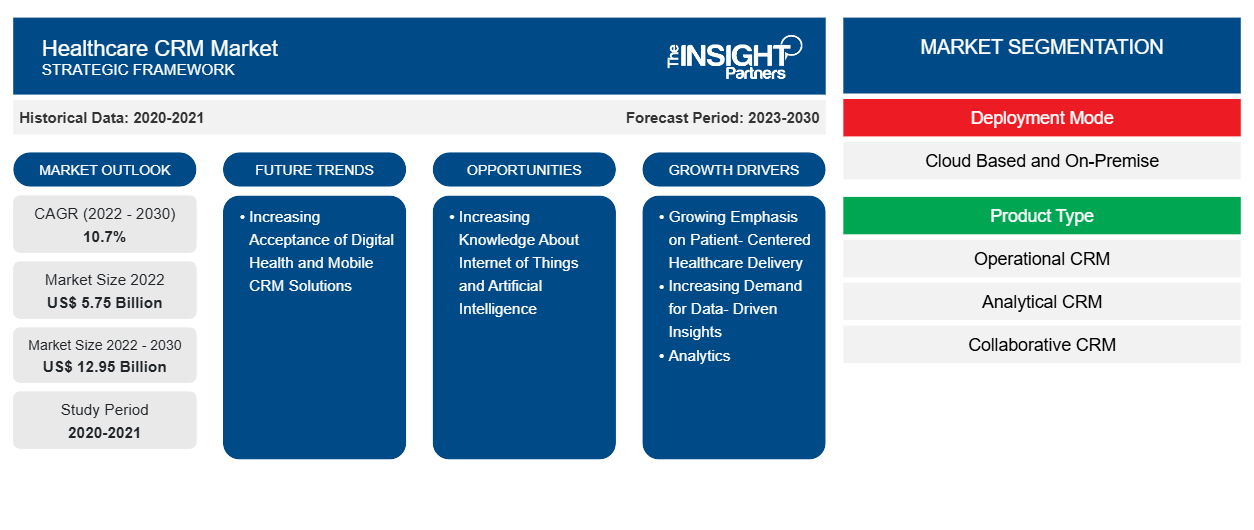

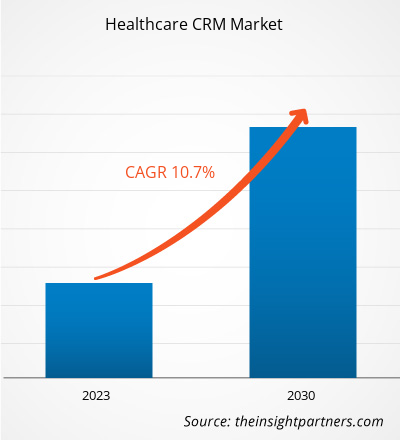

[Rapport de recherche] La valeur du marché du CRM de la santé devrait passer de 5 750,95 millions USD en 2022 à 12 947,15 millions USD d'ici 2030 ; avec un TCAC de 10,7 % de 2022 à 2030.

Informations sur le marché et point de vue des analystes :

Le CRM dans le secteur de la santé est un système spécifique au secteur qui aide les prestataires de services médicaux à stocker et à gérer les informations sur les patients, à améliorer le service et l'engagement, à améliorer la stratégie d'acquisition de patients et à automatiser les opérations de marketing et de vente tout en adhérant aux normes de sécurité des soins de santé. Les principaux facteurs à l'origine de la croissance du marché du CRM dans le secteur de la santé comprennent l'importance croissante accordée à la prestation de soins de santé centrés sur le patient et la demande croissante d'informations, d'analyses et de gestion de la santé de la population basées sur les données. Cependant, le manque de sécurité des données et les préoccupations liées à la confidentialité des informations sur les patients entravent la croissance du marché du CRM dans le secteur de la santé .

Moteurs et contraintes de la croissance :

Une approche centrée sur le patient dans les systèmes de santé peut établir un partenariat entre les patients, leurs familles et les professionnels de santé pour aligner les décisions sur les besoins, les préférences et les demandes des patients. Elle comprend également la fourniture d'une éducation et d'un soutien spécifiques aux patients pour qu'ils puissent prendre certaines décisions et participer à leurs soins.

Une plus grande implication de toutes les parties prenantes (prestataires de soins, patients et autres) réduit les dépenses globales. De plus, une meilleure connaissance et une meilleure compréhension de la santé, du bien-être et des choix de soins de santé parmi les patients conduisent à une amélioration des soins et à une réduction des niveaux de maladie. Cette meilleure connaissance peut faciliter les soins après la sortie de l'hôpital, les visites à l'hôpital, la réduction des réadmissions et des consultations secondaires. En impliquant et en collaborant avec les patients dans la prise de décision, les prestataires de soins de santé peuvent prendre des décisions plus adaptées concernant la santé d'un patient. Il existe également un avantage concurrentiel accru car davantage d'hôpitaux se font concurrence pour attirer des patients en fonction à la fois de la qualité des soins et du coût. Une meilleure qualité de vie pour les patients conduit à une augmentation de la satisfaction du médecin et du patient.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que d'offres et de remises exceptionnelles pour les start-ups et les universités.

Marché CRM de la santé : perspectives stratégiques

- Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Les innovations technologiques et le développement de logiciels sont essentiels à la révolution du secteur de la santé. Ces développements technologiques soutiennent les services médicaux et administratifs qui améliorent et facilitent considérablement les processus, les communications et le flux de travail des soins de santé. Les soins de santé centrés sur le patient augmentent les niveaux de satisfaction des patients, ce qui profite aux prestataires de soins de santé et aux cabinets. Ainsi, l'adoption croissante d'une approche centrée sur le patient par les prestataires de soins de santé stimule la croissance du marché de la gestion de la relation client dans le secteur de la santé .

Cependant, la protection des données de santé sensibles stockées dans les portails CRM est une préoccupation majeure parmi les prestataires de soins de santé et les bénéficiaires de soins. Comme les utilisateurs finaux qui exploitent le CRM peuvent vendre des données personnelles à des tiers, les patients s'inquiètent de la confidentialité de leurs données privées, qui peuvent inclure leurs données biologiques. De plus, si ces appareils sont connectés aux dossiers de facturation médicale des patients, le risque pourrait entraîner une violation des données financières. Selon le HIPAA Journal, 5 150 violations de données de santé portant sur plus de 500 dossiers ont été signalées entre 2009 et 2022 au Bureau des droits civils du HHS. Ces violations ont exposé ou divulgué de manière inadmissible 382 262 109 dossiers de santé. Cela équivaut à plus de 1,2 fois la population des États-Unis. En 2022, une moyenne de 1,94 violation de données portant sur 500 dossiers de santé ou plus a été signalée quotidiennement. Malgré les investissements de plus en plus importants des entreprises technologiques pour améliorer la sécurité de leurs offres, les consommateurs mettront probablement du temps à s’appuyer entièrement sur des logiciels pour leurs activités liées à la santé. Ainsi, les problèmes liés à la sécurité et à la confidentialité des données limitent l’adoption des logiciels CRM , freinant ainsi la croissance du marché.

Tendances :

La tendance croissante à l’adoption de solutions de santé numérique et de gestion de la relation client (CRM) mobiles dans le secteur de la santé remodèle le paysage de la gestion de la relation client (CRM) dans le secteur de la santé, stimulant ainsi la demande de plateformes innovantes qui rationalisent l’engagement des patients , la prestation de soins de santé virtuels et la coordination des soins mobiles. L’acceptation croissante de la santé numérique aide en outre le secteur de la santé à tirer parti des canaux numériques, de la technologie mobile et de l’amélioration de l’expérience des patients pour optimiser la prestation des soins et la satisfaction des patients.

L'acceptation de la santé numérique au sein de l'infrastructure de santé influence l'intégration des outils de coordination des soins, des plateformes de messagerie sécurisées et des capacités de coordination des soins à distance pour soutenir les interactions de soins multicanaux, faciliter la communication entre le clinicien et le patient et améliorer l'engagement du patient sur divers points de contact. En outre, les progrès rapides des technologies et des applications mobiles, les nouvelles opportunités d'intégration de la santé mobile dans les services de santé en ligne existants et l'expansion continue de la couverture du réseau cellulaire mobile sont parmi les principaux facteurs qui soutiennent la prolifération des solutions de santé mobiles telles que la CRM mobile. Selon les estimations de l'Union internationale des télécommunications (UIT), il y a plus de 5 milliards d'abonnés sans fil, dont plus de 70 % vivent dans des pays à revenu faible ou intermédiaire en 2020. Selon la GSM Association, les transmissions sans fil commerciales ont atteint environ 85 % de la population mondiale, c'est-à-dire bien au-delà de la portée du réseau électrique. La prolifération des communications sans fil contribuerait à améliorer la qualité des soins et la santé des patients et à économiser d'énormes coûts de santé inutiles chaque année en aidant simplement à résoudre des problèmes tels que la surveillance à distance des patients et la planification médicale. Les applications de la m-santé sont susceptibles de se développer dans les années à venir. Selon Salesforce, environ 52 % des hôpitaux utilisent trois technologies de santé connectées ou plus, dont 58 % avec des portails patients optimisés pour les appareils mobiles. Ainsi, l’utilisation croissante de solutions de santé mobiles et l’acceptation croissante de la santé numérique à l’échelle mondiale augmenteront la demande de CRM de santé dans diverses infrastructures de santé.

Segmentation et portée du rapport :

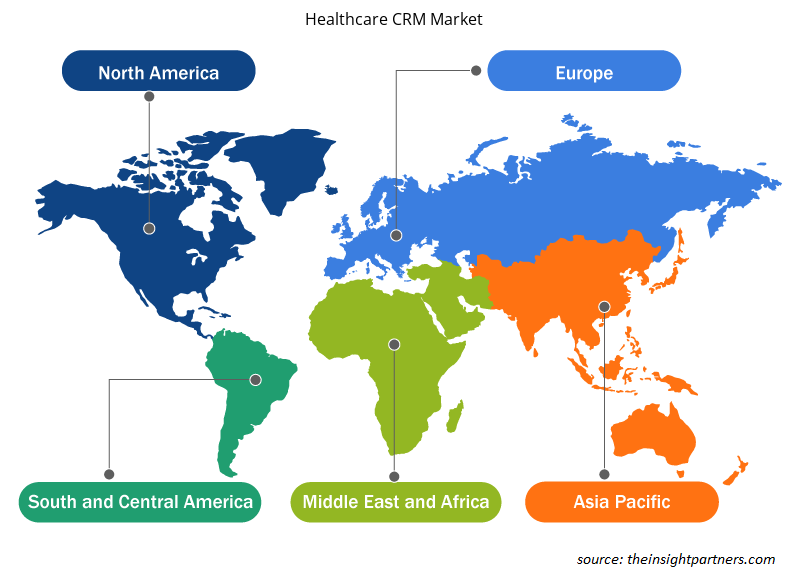

Le marché mondial du CRM dans le secteur de la santé est segmenté en fonction du mode de déploiement, du type de produit, de l'application et de l'utilisateur final. En fonction du mode de déploiement, le marché est divisé en CRM basé sur le cloud et sur site. En fonction du type de produit, le marché est divisé en CRM opérationnel, CRM analytique et CRM collaboratif. Le marché du CRM dans le secteur de la santé, par application, est divisé en gestion des relations, gestion des cas, coordination des cas, sensibilisation communautaire et autres. En termes d'utilisateur final, le marché du CRM dans le secteur de la santé est segmenté en prestataires, payeurs et autres. Géographiquement, le marché du CRM dans le secteur de la santé est segmenté en Amérique du Nord (États-Unis, Canada et Mexique), Europe (Allemagne, France, Italie, Royaume-Uni, Russie et reste de l'Europe), Asie-Pacifique (Australie, Chine, Japon, Inde, Corée du Sud et reste de l'Asie-Pacifique), Moyen-Orient et Afrique (Afrique du Sud, Arabie saoudite, Émirats arabes unis et reste du Moyen-Orient et de l'Afrique) et Amérique du Sud et centrale (Brésil, Argentine et reste de l'Amérique du Sud et centrale).

Analyse segmentaire :

En fonction du mode de déploiement, le marché des solutions CRM pour le secteur de la santé est segmenté en solutions basées sur le cloud et sur site. Le segment basé sur le cloud détenait une part de marché plus importante en 2022 et devrait enregistrer un TCAC plus élevé sur le marché de 2022 à 2030. Les solutions CRM pour le secteur de la santé basées sur le cloud sont hébergées sur les serveurs du fournisseur et accessibles via un navigateur Web. Les solutions CRM basées sur le cloud offrent une accessibilité inégalée, permettant aux professionnels de la santé d'accéder aux données des patients et aux outils CRM depuis n'importe quel endroit doté d'une connexion Internet. Cette flexibilité est particulièrement précieuse pour les prestataires de soins de santé travaillant à distance ou sur plusieurs sites.

Le marché des CRM de santé, par type de produit, est segmenté en CRM analytique, CRM collaboratif et CRM opérationnel. Le segment CRM opérationnel détenait la plus grande part du marché en 2022 et devrait enregistrer le TCAC le plus élevé du marché au cours de la période 2022-2030. Le CRM opérationnel se concentre sur la rationalisation et l'automatisation des processus opérationnels tels que la planification des rendez-vous, l'enregistrement des patients, la facturation et le traitement des réclamations au sein des organisations de soins de santé. Ces solutions aident les prestataires de soins de santé à améliorer leur efficacité, à réduire la charge administrative et à améliorer l'expérience globale des patients.

Par application, le marché du CRM de santé est segmenté en gestion de cas, gestion des relations, sensibilisation communautaire, coordination de cas et autres. Le segment de la gestion des relations détenait la plus grande part du marché en 2022 et devrait enregistrer le TCAC le plus élevé du marché de 2022 à 2030. La gestion des relations sur le marché du CRM de santé se concentre sur l'établissement et le maintien de relations solides avec les patients, les soignants et les autres parties prenantes.

En termes d'utilisateur final, le marché du CRM de santé est segmenté en prestataires, payeurs et autres. Le segment des prestataires détenait la plus grande part du marché en 2022 et devrait enregistrer le TCAC le plus élevé du marché de 2022 à 2030. Les prestataires, notamment les hôpitaux, les cliniques et les professionnels de santé individuels, ont besoin de solutions CRM pour les aider à gérer les dossiers des patients, à coordonner les soins et à établir des relations solides avec les patients.

Analyse régionale :

Géographiquement, le marché du CRM dans le secteur de la santé est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et centrale, Moyen-Orient et Afrique. En 2022, l'Amérique du Nord détenait la plus grande part du marché mondial du CRM dans le secteur de la santé. L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé au cours de la période 2022-2030.

La majorité des hôpitaux et des cliniques aux États-Unis connaissent des difficultés financières et opérationnelles. Les logiciels CRM pour les soins de santé sont principalement associés aux hôpitaux, aux cliniques et aux centres de chirurgie ambulatoire pour planifier et gérer les rendez-vous, en particulier dans les services d'urgence, et la planification inefficace dans les services de consultation externe, d'hospitalisation et de chirurgie. La gestion efficace de la planification des patients reste un problème urgent pour la plupart des hôpitaux et des cliniques. En raison d'une planification médicale inappropriée, les patients subissent des retards dans la réception de soins de qualité dans les systèmes de santé publics et privés. L'enquête de 2022 sur les temps d'attente pour les rendez-vous chez le médecin et les taux d'acceptation de Medicare et Medicaid indique qu'il y a une période d'attente moyenne de 26 jours pour fixer un premier rendez-vous avec un médecin, soit une augmentation de 8 % depuis 2017, lorsque le temps d'attente moyen était d'environ 24 jours. Cela entraîne des temps d'attente prolongés, des difficultés de planification et un déséquilibre entre l'offre et la demande dans les secteurs de la santé publique et privée. Les logiciels CRM pour le secteur de la santé permettent aux hôpitaux et aux cliniques de suivre l'arrivée et le départ des patients et d'obtenir des mises à jour en temps réel sur les co-paiements et les annulations. L'utilisation d'un logiciel réduit de 30 % les non-présentations grâce aux appels de rappel de rendez-vous. Il améliore l'ensemble de la procédure de traitement et améliore la communication avec le patient.

Français En outre, les États-Unis signalent une prévalence élevée de maladies chroniques et aiguës. Selon les « Heart Disease and Stroke Statistics - 2023 Update » de l'American Heart Association, les maladies coronariennes (CHD) étaient la principale cause (41,2 %) de décès associés aux maladies cardiovasculaires aux États-Unis en 2020, suivies des accidents vasculaires cérébraux (17,3 %), des autres maladies cardiovasculaires (16,8 %), de l'hypertension artérielle (12,9 %), de l'insuffisance cardiaque (9,2 %) et des maladies des artères (2,6 %). Selon les Centers for Disease Control and Prevention (CDC) des États-Unis, environ 1 adulte sur 20 aux États-Unis âgé de 20 ans et plus souffre d'une maladie coronarienne. Ainsi, une prévalence élevée de maladies cardiovasculaires et d'autres maladies chroniques stimule la demande de planification médicale et l'adoption de CRM de soins de santé aux États-Unis. En outre, l'adoption rapide de l'informatique de santé aux États-Unis devrait stimuler la croissance du marché du CRM de soins de santé à l'avenir.

Aperçu régional du marché des CRM dans le secteur de la santé

Les tendances et facteurs régionaux influençant le marché CRM de la santé tout au long de la période de prévision ont été expliqués en détail par les analystes d'Insight Partners. Cette section traite également des segments et de la géographie du marché CRM de la santé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché CRM des soins de santé

Portée du rapport sur le marché des CRM dans le secteur de la santé

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2022 | 5,75 milliards de dollars américains |

| Taille du marché d'ici 2030 | 12,95 milliards de dollars américains |

| Taux de croissance annuel moyen mondial (2022-2030) | 10,7% |

| Données historiques | 2020-2021 |

| Période de prévision | 2023-2030 |

| Segments couverts | Par mode de déploiement

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché CRM dans le secteur de la santé : comprendre son impact sur la dynamique des entreprises

Le marché du CRM dans le secteur de la santé connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché du CRM dans le secteur de la santé sont :

- Pegasystems Inc

- Groupe Sage Plc

- IQVIA Holdings Inc

- VerioMed Corp

- Pipedrive Inc

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché CRM dans le secteur de la santé

Développements de l'industrie et opportunités futures :

Diverses initiatives d’acteurs clés opérant sur le marché mondial du CRM dans le secteur de la santé sont répertoriées ci-dessous :

- En août 2023, IBM et Salesforce ont annoncé une collaboration visant à aider les entreprises du monde entier, dans tous les secteurs, à accélérer leur adoption de l’IA pour la gestion de la relation client. Ensemble, les deux entreprises aident leurs clients à révolutionner l’expérience des clients, des partenaires et des employés tout en contribuant à la protection de leurs données.

- En avril 2022, Cured a annoncé le lancement de la prochaine évolution de sa plateforme de marketing numérique et de gestion de la relation client (CRM) conçue pour les soins de santé, permettant ainsi à l'entreprise de remplir sa mission de boucler la boucle des soins. Ces avancées de la plateforme permettent aux organisations de soins de santé de nouer des relations inégalées avec de nouveaux clients et des patients existants.

- En novembre 2021, Pegasystems Inc. a collaboré avec Google Cloud, ce qui a permis d'améliorer l'expérience des professionnels de la santé grâce à une meilleure connaissance des données et à une meilleure personnalisation. Ce partenariat entre Pega et Google Cloud a réuni les capacités du Healthcare Data Engine de Google Cloud et de la suite de solutions de santé intelligentes de Pega.

Paysage concurrentiel et entreprises clés :

Pegasystems Inc, Sage Group Plc, IQVIA Holdings Inc, VerioMed Corp, Pipedrive Inc, WebMD Ignite Inc, Zendesk Inc, SugarCRM Inc, SAP SE, Veeva Systems Inc, Oracle Corp, ScienceSoft USA Corp, Microsoft Corp, Salesforce Inc et International Business Machines Corp comptent parmi les principaux acteurs opérant sur le marché de la gestion de la relation client (CRM) dans le secteur de la santé. Ces entreprises se concentrent sur les nouvelles technologies, les avancées des produits existants et les expansions géographiques pour répondre à la demande croissante des consommateurs dans le monde entier et élargir leur gamme de produits dans des portefeuilles spécialisés.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

The healthcare CRM market majorly consists of the players, including Pegasystems Inc, Sage Group Plc, IQVIA Holdings Inc, VerioMed Corp, Pipedrive Inc, WebMD Ignite Inc, Zendesk Inc, SugarCRM Inc, SAP SE, Veeva Systems Inc, Oracle Corp, ScienceSoft USA Corp, Microsoft Corp, Salesforce Inc, and International Business Machines Corp.

Healthcare CRM is an industry-specific system that assists medical service providers in storing and managing patient information, improving service and engagement, improving patient acquisition strategy, and automating marketing and sales operations all while adhering to healthcare security standards.

The healthcare CRM market is expected to be valued at US$ 12,947.15 million in 2030.

The healthcare CRM market was valued at US$ 5,750.95 million in 2022.

Factors such as growing emphasis on patient-centered healthcare delivery and increasing demand for data-driven insights, analytics, and population health management propel market growth.

Based on the deployment mode, the healthcare CRM market is segmented into cloud-based and on-premise. The cloud based segment held the largest share of the market in 2022 and the same segment is expected to register the highest CAGR in the market from 2022 to 2030.

The healthcare CRM market, by product type, is segmented into analytical CRM, collaborative CRM, and operational CRM. The operational CRM segment held the largest share of the market in 2022, and it is anticipated to register the highest CAGR in the market during 2022–2030.

Based on the end user, the healthcare CRM market is segmented into providers, payers, and others. The providers segment held the largest share of the market in 2022 and the same segment is expected to register the highest CAGR in the market from 2022 to 2030.

Based on the application, the healthcare CRM market is segmented into case management, relationship management, community outreach, case coordination, and others. The relationship management segment held the largest share of the market in 2022 and the same segment is expected to register the highest CAGR in the market from 2022 to 2030.

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

The List of Companies - Healthcare CRM Market

- Pegasystems Inc

- Sage Group Plc

- IQVIA Holdings Inc

- VerioMed Corp

- Pipedrive Inc

- WebMD Ignite Inc

- Zendesk Inc

- SugarCRM Inc

- SAP SE

- Veeva Systems Inc

- Oracle Corp

- ScienceSoft USA Corp

- Microsoft Corp

- Salesforce Inc

- International Business Machines Corp

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport