[Rapport de recherche] La taille du marché de l'interopérabilité des données de santé devrait passer de 4,312 milliards de dollars américains en 2022 à 15,90 milliards de dollars américains d'ici 2030 ; on estime qu'il enregistrera un TCAC de 16,2 % entre 2022 et 2030.

Aperçu du marché et point de vue des analystes :

Dans le cadre de l'interopérabilité des données de santé, les dossiers de santé électroniques et autres informations de santé sont échangés entre diverses parties impliquées, notamment les établissements de santé et les compagnies d'assurance. Pour que les systèmes de santé et leurs infrastructures fonctionnent efficacement, l’interopérabilité des soins de santé est essentielle pour que les informations soient partagées, accessibles et coordonnées de manière transparente. En raison de son intégration hautement personnalisée, de la prestation de soins personnalisés et de la mise à l'échelle des systèmes d'interopérabilité des soins de santé, le marché de l'interopérabilité des soins de santé est extrêmement difficile.

Le marché de l'interopérabilité des données de santé est principalement tiré par des facteurs tels que les programmes de prestation de soins centrés sur le patient et les inquiétudes croissantes concernant l’augmentation des coûts des soins de santé. Les entreprises sont constamment impliquées dans la vente de leurs produits innovants via des plateformes de commerce électronique et prêtes à l'emploi, ce qui a ouvert la voie à d'importantes opportunités de croissance pour les acteurs opérant sur le marché de l'interopérabilité des soins de santé.

Moteurs de croissance :

Plusieurs facteurs stimuleront la croissance du marché de l'interopérabilité des soins de santé, notamment la croissance l'adoption et l'investissement de solutions de santé numériques par les prestataires de soins de santé du monde entier et la hausse des coûts des soins de santé. Étant donné que les solutions d’interopérabilité des soins de santé peuvent réduire les coûts des soins de santé, elles devraient être adoptées plus largement au cours de la période de prévision et le marché se développera. L'adoption de solutions d'interopérabilité des soins de santé peut améliorer l'efficacité des soins de santé, améliorer les soins aux patients, réduire les coûts des soins de santé et réduire l'épuisement professionnel des médecins, entre autres avantages. En conséquence, le marché de l’interopérabilité des soins de santé devrait croître au cours de la période de prévision, à mesure que les solutions informatiques et d’interopérabilité des soins de santé continuent d’investir dans les solutions informatiques et d’interopérabilité des soins de santé. Un total de 2,7 millions de dollars américains a été attribué à quatre organisations en septembre 2021 dans le cadre du programme Leading Edge Acceleration Projects in Health Information Technology par le Bureau du coordonnateur national des technologies de l'information sur la santé pour explorer de nouvelles opportunités d'adoption et d'utilisation de normes informatiques de santé. dans l'écosystème de la santé dans le cadre du programme Leading Edge Acceleration Projects in Health Information Technology.

Une préoccupation majeure des gouvernements est l'augmentation des dépenses de santé dans le monde, et afin de Pour réduire ces dépenses, des solutions informatiques de santé sont adoptées et déployées. En conséquence, les solutions d’interopérabilité des soins de santé devraient être de plus en plus adoptées, car elles jouent un rôle crucial dans le transfert de données. Selon l'Office fédéral de la statistique (Destatis) d'Allemagne, les dépenses de santé en Allemagne augmentent d'année en année, atteignant 468 milliards de dollars américains (441 milliards d'euros) en 2021, selon son rapport de juin 2022. Le marché de l’interopérabilité des soins de santé va également croître grâce au lancement de nouveaux produits par les acteurs du marché de la région. Par exemple, CareCloud Inc. a lancé CareCloud Connector en décembre 2021, une interface et un moteur de gestion de données de nouvelle génération pour les organismes de santé. La gestion des données et la vitesse de déploiement sont améliorées, tandis que le contrôle et la visibilité de l'interface sont améliorés, car la solution fournit une intégration prête à l'emploi. Sur la base des facteurs mentionnés ci-dessus, le marché de l'interopérabilité des données de santé devrait croître au cours de la période de prévision.

Aperçus stratégiques

Segmentation et portée du rapport :

Le « Marché mondial de l'interopérabilité des données de santé » est segmenté en fonction du déploiement, du type, du niveau, de l'utilisateur final et de la géographie. Le marché de l’interopérabilité des données de santé est divisé en fonction du déploiement dans le cloud et sur site. En fonction du type, le marché de l’interopérabilité des données de santé est classé en solutions et services. En fonction du niveau, le marché de l’interopérabilité des données de santé est segmenté en fondamentaux, structurels et sémantiques. En fonction de l’utilisateur final, le marché de l’interopérabilité des soins de santé est segmenté en prestataires de soins de santé, payeurs de soins de santé et pharmacies. Le marché de l'interopérabilité des données de santé, en fonction de la géographie, est segmenté en Amérique du Nord (États-Unis, Canada et Mexique), en Europe (Allemagne, France, Italie, Royaume-Uni, Espagne et reste de l'Europe), en Asie-Pacifique (Australie, Chine, Japon, Inde, Corée du Sud et reste de l'Asie-Pacifique), Moyen-Orient et Asie-Pacifique. Afrique (Arabie saoudite, Émirats arabes unis, Afrique du Sud et reste du Moyen-Orient et de l'Afrique), ainsi que pays du Sud et de l'Afrique. Amérique centrale (Brésil, Argentine et reste de l'Amérique du Sud et de l'Amérique centrale).

Analyse segmentaire :

Le marché de l'interopérabilité des données de santé, par type, est segmenté en solutions Et services. Le segment des services détenait la plus grande part du marché en 2022. En raison de la présence d’un nombre important de fournisseurs de solutions d’interopérabilité, le segment des services devrait représenter la majeure partie du marché. Ce segment se développe également à mesure que les communautés scientifiques et de santé s'intéressent de plus en plus au cloud computing et aux plates-formes basées sur le cloud comme moyen de minimiser leurs coûts opérationnels globaux pour des performances meilleures et plus rapides des applications de santé.

Marché de l'interopérabilité des données de santé, par niveau - 2022 et 2030

Le marché de l'interopérabilité des données de santé est segmenté en fonction du niveau fondamental, structurel et sémantique. Le segment structurel détenait la plus grande part de marché en 2022. La croissance du segment est due à la capacité du système destinataire à interpréter les informations au niveau du terrain. Ceci spécifie le format d'envoi de messages d'un système à un autre. Ceci est essentiel pour que les utilisateurs comprennent clairement l'objectif des informations.

En fonction du déploiement, le marché de l'interopérabilité des données de santé est segmenté en cloud et sur site. Le segment basé sur le cloud détenait la plus grande part de marché en 2022. Un dossier de santé électronique (DSE) basé sur le cloud offre aux médecins indépendants la sécurité ainsi que des économies de coûts par rapport aux DSE basés sur serveur. Les DSE dans le cloud sont transférés vers le fournisseur de logiciels en tant que service (SAAS), y compris la maintenance et les mises à jour, de sorte que le cabinet dispose de moins de ressources à consacrer au système et de plus de temps pour les patients.

En fonction de l'utilisateur final, le marché de l'interopérabilité des soins de santé est segmenté en prestataires de soins de santé, payeurs de soins de santé et pharmacies. Les prestataires de soins de santé détenaient la plus grande part de marché en 2022. L'interopérabilité des soins de santé permet une coordination transparente entre les prestataires de soins de santé au sein du cercle de soins d'un patient, augmentant ainsi la probabilité d'un diagnostic précis, d'un traitement rapide et de meilleurs résultats. En connaissant leurs antécédents médicaux, les patients peuvent être plus actifs dans leur traitement. Les prestataires de soins de santé peuvent augmenter la rapidité et l'efficacité de la prestation des soins en améliorant l'interopérabilité en fournissant un accès transparent aux informations sur la santé des patients, en réduisant la duplication des tests et en minimisant les erreurs médicales.

Analyse régionale :

En fonction de la géographie, le marché de l'interopérabilité des données de santé est divisé en cinq régions clés : Amérique du Nord, Europe et Asie. Pacifique, Sud et Amp; Amérique centrale, Moyen-Orient et Amérique centrale Afrique. L’Amérique du Nord est susceptible d’acquérir une part importante du marché mondial en 2022. La région nord-américaine devrait détenir une part importante du marché de l’interopérabilité des données de santé en raison de l’investissement croissant dans la numérisation des infrastructures de santé, de l’augmentation des dépenses de santé, et le lancement de nouveaux produits. Selon l'Institut canadien d'information sur la santé, en 2021, l'infrastructure de santé canadienne est passée de 267 milliards de dollars américains en 2021 à 308 milliards de dollars américains en 2021. De plus, dans la région nord-américaine, les États-Unis devraient être l'un des plus grands marchés pour les solutions d'interopérabilité des soins de santé, car il s'agit d'un pays majeur où les solutions de santé numériques telles que les dossiers de santé électroniques (DSE) sont largement utilisées dans presque tous les hôpitaux. Dans une étude publiée en décembre 2021 intitulée « Évaluation de l'utilisation des dossiers de santé électroniques entre les systèmes de santé américains et non américains », les cliniciens américains étaient plus susceptibles d'utiliser activement le DSE pour des tâches cliniques, ce qui a conduit à l'adoption de solutions d'interopérabilité des soins de santé. .

Développements de l'industrie et opportunités futures :

Divers les initiatives prises par les principaux acteurs opérant sur le marché mondial de l'interopérabilité des données de santé sont répertoriées ci-dessous :

- En avril 2022, Embratel a lancé la solution Embratel Saúde Interoperabilidade, adaptée pour les institutions publiques et privées qui cherchent à résoudre les défis de la connectivité clinique, de l'intégration des informations et du partage des dossiers médicaux pour une vue intégrale des soins de santé.

- En mars 2022, eHealth Exchange, un organisme non- réseau d'informations sur la santé à but lucratif reliant les fournisseurs et les agences fédérales, a reçu un nouveau programme de subventions à l'innovation de 550 000 $ US pour aider à accélérer l'échange électronique d'informations sur la santé ou à développer de nouveaux outils de connectivité technologique.

- En janvier 2022, The Biden L'administration a publié un cadre de gouvernance pour l'échange d'informations sur la santé à l'échelle nationale afin de faciliter le partage sécurisé d'informations à l'échelle nationale entre des entités de soins de santé disparates. Ce cadre établira des exigences de base juridiques et techniques.

Paysage concurrentiel et entreprises clés :

Koninklijke Philips NV, Oracle Corporation (Cerner Corporation), EPIC Systems Corporation, NextGen Healthcare Inc., Koch Software Investments (Infor Inc.), Jitterbit, Virtusa Corporation, Orion Health Group Limited, International Business Machines Corporation (IBM) et Infor Inc sont les principales sociétés du marché de l'interopérabilité des données de santé. Ces entreprises se concentrent sur diverses stratégies de croissance telles que les nouvelles technologies, les progrès des produits existants et l'expansion géographique pour répondre à la demande croissante des consommateurs du monde entier.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

- Photo Editing Software Market

- Airline Ancillary Services Market

- Artificial Intelligence in Healthcare Diagnosis Market

- Power Bank Market

- Compounding Pharmacies Market

- Long Read Sequencing Market

- Hot Melt Adhesives Market

- Vision Care Market

- Employment Screening Services Market

- Electronic Data Interchange Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

Some of the customization options available based on the request are an additional 3–5 company profiles and country-specific analysis of 3–5 countries of your choice. Customizations are to be requested/discussed before making final order confirmation#as our team would review the same and check the feasibility

Regulatory mandates and rising demand for integrated care are the major factors driving the healthcare data interoperability market.

The report can be delivered in PDF/PPT format; we can also share excel dataset based on the request

Increased adoption of APIs and focus on data security and privacy are likely to remain a key trend in the market.

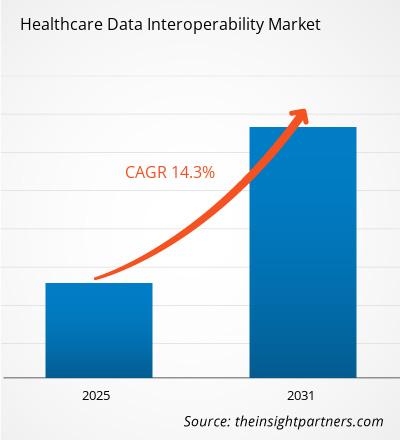

The Healthcare Data Interoperability Market is estimated to witness a CAGR of 14.3% from 2024 to 2031

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

The List of Companies

1. Allscripts Healthcare Solutions, Inc.

2. Cerner Corporation

3. Intersystems Corporation

4. Orion Health Group Limited

5. Koninklijke Philips N.V.

6. Visolve Inc.

7. Infor, Inc.

8. Nextgen Healthcare, Inc.

9. EPIC Systems Corporation

10. iNTERFACEWARE

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport