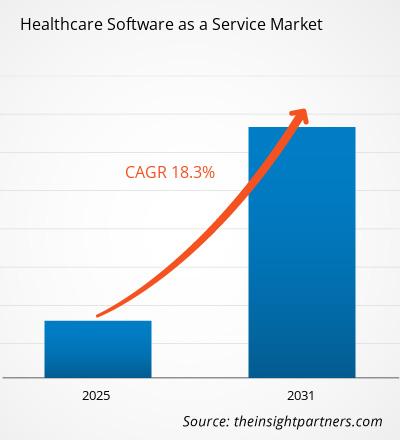

[Rapport de recherche] La taille du marché des logiciels de santé en tant que service devrait atteindre 1 04 032,13 millions de dollars américains d’ici 2030, contre 26 755,97 millions de dollars américains en 2022 ; on estime que le marché enregistrera un TCAC de 18,50 % de 2022 à 2030.

Aperçu du marché et avis des analystes :

Le domaine de la technologie s'est considérablement développé ces dernières années. Le secteur de la santé met activement en œuvre de nouvelles avancées technologiques pour améliorer les processus internes et offrir de meilleurs soins aux patients. Le coût de fonctionnement d’un établissement de santé est élevé. Le bien-être des patients et des employés d’un établissement de santé relève directement de la propriété et de la gestion de ces organisations. Ils doivent prendre toutes les mesures raisonnables pour garantir que les membres de leur personnel disposent d'un flux de travail fluide et que les patients reçoivent les meilleurs soins possibles. C’est pour cette raison qu’ils recherchent constamment des moyens d’augmenter l’efficacité opérationnelle sans avoir à investir de grosses sommes d’argent. Ainsi, le modèle SaaS s’avère très bénéfique pour les établissements de santé. Cela est susceptible de créer une opportunité significative de croissance du marché.

Les logiciels sur site ont des coûts de mise en œuvre plus élevés et prennent plus de temps à mettre en œuvre. Les solutions SaaS, en revanche, sont des solutions prédéfinies qui peuvent être mises en œuvre pour beaucoup moins d'argent. De plus, les solutions SaaS peuvent être mises en pratique dans un laps de temps relativement court. Deuxièmement, lorsqu’il s’agit de logiciels en tant que service, le fournisseur de logiciels est responsable à la fois des mises à niveau et de la maintenance. En revanche, pour les logiciels sur site, les différentes facettes de la maintenance logicielle, notamment la gestion des bugs, la garantie de la sécurité et la supervision des mises à niveau, relèvent de la compétence du personnel informatique interne. En seulement un an, Oracle Cloud a ajouté 1 700 nouvelles fonctionnalités, démontrant le potentiel du SaaS.

Insights stratégiques

Moteurs de croissance et défis :

Le développement des technologies de soins de santé, en particulier la révolution des technologies de soins de santé SaaS, a eu un impact significatif sur le secteur de la santé. Au cours des dernières années, elle a modifié de nombreux aspects des soins de santé. En ajoutant des prestataires de soins de santé, l’industrie a considérablement bénéficié des contributions des professionnels du développement d’applications de santé chargés d’apporter de nouvelles idées et de fournir des solutions. Les applications de soins de santé ont gagné en popularité pendant la pandémie, alors qu’il y avait un confinement mondial. En conséquence, de plus en plus de personnes utilisent des solutions de santé numériques. Il est désormais simple pour les patients d'obtenir les meilleurs soins médicaux et de répondre à leurs besoins médicaux. De plus, cela a permis aux prestataires de soins de santé de fournir plus facilement des services qui ont une influence positive sur la création d'un environnement sain au sein du secteur. La technologie cloud qui sous-tend le système de santé SaaS permet aux patients de recevoir des soins moins inconfortables. Utiliser la récente vague d'adoption technologique pour exécuter efficacement les flux de travail de soins de santé afin d'améliorer la gestion de l'entreprise est un autre avantage des soins de santé SaaS. Ainsi, les avantages bénéfiques du SaaS dans le secteur de la santé conduisent à une augmentation de l'utilisation du SaaS dans le domaine de la santé et stimulent ainsi la croissance du marché.

Assurer des majors de sécurité solides et la conformité réglementaire peuvent être difficile pour les fournisseurs de SaaS, car les organismes de santé gèrent des données sensibles sur les patients et sont constamment préoccupés par les violations de données et l'accès non autorisé aux informations sur les patients. De plus, le secteur de la santé est soumis à des réglementations strictes, telles que la HIPAA aux États-Unis. Se conformer à ces réglementations, en particulier lors de l'utilisation de services basés sur le cloud, peut s'avérer complexe et coûteux, posant des difficultés tant aux organisations qu'aux prestataires de soins de santé. Par conséquent, l'expansion du marché des logiciels de santé en tant que service est limitée par des exigences réglementaires strictes ainsi que par des défis liés à la sécurité et à la sûreté.

Les fournisseurs SaaS ont considérablement bénéficié de la croissance rapide de la pandémie. en télésanté. Il existe toujours une forte demande pour les plateformes de télésanté, telles que les solutions de soins virtuels, la surveillance à distance et la vidéoconférence. De plus, les solutions SaaS pour la surveillance à distance des patients offrent une opportunité importante à mesure que la population vieillit et que les besoins de gestion des maladies chroniques augmentent. De plus, un domaine en pleine croissance dans le domaine des soins de santé est l’utilisation de la génomique et de l’analyse de données pour fournir des plans de traitement personnalisés. Il existe un besoin de solutions SaaS facilitant la médecine personnalisée, du diagnostic aux recommandations de traitement. Cela génère par conséquent une grande fenêtre d’opportunité pour l’expansion du marché. De plus, l'intégration d'informations provenant d'applications de santé mobiles et de technologies portables dans les plateformes SaaS de soins de santé permet de fournir une image complète de la santé des patients et de promouvoir le bien-être. Le marché des logiciels de soins de santé en tant que service (SaaS) est dynamique et en constante évolution, avec des opportunités émergeant des changements dans la prestation des soins de santé, des progrès technologiques continus et de l'accent croissant mis sur l'amélioration des résultats et des soins pour les patients.

Segmentation et portée du rapport :

Le marché des logiciels de santé en tant que service est divisé en fonction du type et du modèle de déploiement. , et l'utilisateur final. Le marché des logiciels de soins de santé en tant que service est segmenté en logiciels de dossiers de santé électroniques (DSE), logiciels de télémédecine, logiciels de gestion de cabinet médical, logiciels d'aide à la décision clinique, logiciels de système d'information radiologique (RIS), logiciels de système d'information de laboratoire (LIS), systèmes de gestion hospitalière. (HMS), logiciel de prescription électronique et autres en fonction du type. Le marché des logiciels de santé en tant que service est segmenté en fonction du modèle de déploiement en public, privé et hybride. En fonction de l’utilisateur final, le marché des logiciels de santé en tant que service est segmenté en prestataires de soins de santé et payeurs de soins de santé. Sur la base de la géographie, le marché des logiciels de santé en tant que service est divisé en Amérique du Nord (États-Unis, Canada et Mexique), en Europe (Royaume-Uni, Allemagne, France, Italie, Espagne et reste de l’Europe), en Asie-Pacifique (Chine). , Japon, Inde, Corée du Sud, Australie et reste de l'Asie-Pacifique), Moyen-Orient et Asie-Pacifique. L'Afrique (les Émirats arabes unis, l'Arabie saoudite, l'Afrique du Sud et le reste du Moyen-Orient et de l'Afrique), ainsi que les pays du Sud et de l'Afrique. Amérique centrale (Brésil, Argentine et reste de l'Amérique du Sud et de l'Amérique centrale).

Analyse segmentaire :

Le marché des logiciels de soins de santé en tant que service est segmenté en logiciels de dossiers de santé électroniques (DSE), logiciels de télémédecine, logiciels de gestion de cabinet médical, logiciels d'aide à la décision clinique, logiciels de système d'information radiologique (RIS), logiciels de système d'information de laboratoire (LIS). , système de gestion hospitalière (HMS), logiciel de prescription électronique et autres en fonction du type. Les vierges numériques remplacent les dossiers médicaux traditionnels sur papier dans le secteur de la santé par des DSE SaaS. Cela améliore les soins aux patients et l'efficacité administrative en permettant aux prestataires de soins de santé d'accéder aux informations sur les patients depuis n'importe quel endroit disposant d'une connexion Internet. Le segment est en croissance parce que les DSE dans les soins de santé SaaS sont un outil crucial pour moderniser les soins de santé, améliorer les soins aux patients et s'adapter à l'évolution du secteur de la santé.

Les logiciels de soins de santé en tant que logiciel Marché des services, par type de produit - 2022 et 2030

Sur la base du modèle de déploiement, le marché des logiciels de santé en tant que service est classé en public, privé et hybride. En 2022, le segment hybride détenait la plus grande part du marché. Le segment public devrait enregistrer le TCAC le plus élevé au cours de la période 2022-2030. Les organisations de soins de santé peuvent faire évoluer leur infrastructure technologique tout en répondant aux exigences spécifiques du secteur de la santé à l'aide du modèle Hybrid Healthcare SaaS, qui établit un équilibre entre les avantages des solutions basées sur le cloud et la nécessité de contrôler les plaintes et l'intégration avec les systèmes existants.

En fonction de l'utilisateur final, le marché des logiciels de santé en tant que service est classé en prestataires de soins de santé et payeurs de soins de santé. En 2022, le segment des prestataires de soins de santé détenait la plus grande part du marché et devrait enregistrer le TCAC le plus élevé au cours de la période 2022-2030. En raison de ses nombreuses fonctionnalités et avantages qui améliorent les soins aux patients, accélèrent les processus et améliorent la prestation globale des services de santé, les logiciels de santé en tant que service sont essentiels pour les prestataires de soins de santé. Cela devrait propulser la croissance du segment.

Analyse régionale :

Sur la base de la géographie, le Le marché des logiciels de santé en tant que service est divisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Amérique du Nord. Afrique et Afrique du Sud et Amérique centrale. L’Amérique du Nord est le contributeur le plus important à la croissance du marché des logiciels de santé en tant que service, et l’Asie-Pacifique devrait être le marché à la croissance la plus rapide dans les années à venir. L’augmentation des initiatives gouvernementales visant à améliorer les investissements dans les infrastructures de santé des acteurs clés pour l’expansion des entreprises dans les pays en développement devrait stimuler la croissance du marché dans la région. Par exemple, en janvier 2023, les prestataires de soins de santé et autres participants à l'écosystème de santé numérique du pays ont été incités par l'Autorité nationale de la santé de l'Inde à créer des dossiers de santé numériques. Dans le cadre de l'Ayushman Bharat Digital Mission (ABDM), le programme d'incitation à la santé numérique accélère les transactions de santé numérique en Inde. En avril 2021, l'activité de dossiers médicaux électroniques (DME) basés sur le cloud de Xirapha Karte System Co., Ltd. a été entièrement acquise par PHC Corporation. Xirapha est l'un des principaux fournisseurs de systèmes DME basés sur le cloud au Japon qui s'interfacent avec le logiciel de reçus médicaux standard du Japon. Elle a également développé le système DME basé sur le cloud Xirapha Karte pour les cliniques. PHC espère développer son activité informatique de santé au Japon en intégrant la solution DME basée sur le cloud de Xirapha dans son offre grâce à cette acquisition. De plus, cela permettra à PHC d'avoir une présence plus importante sur le marché des TIC médicales, où les technologies basées sur le cloud sont utilisées plus fréquemment.

Paysage concurrentiel et entreprises clés :

NXGN Management, LLC, Veradigm LLC, AdvancedMD, Inc., Capterra Inc., Orchard Software Corporation, Belitsoft, ResMed, POSTDICOM, Nalashaa et CrelioHealth Inc. ... sont quelques acteurs de premier plan opérant sur le marché des logiciels de santé en tant que service. Ces entreprises se concentrent sur l’élargissement de leur offre de produits pour répondre à la demande croissante des consommateurs du monde entier. Leur présence mondiale leur permet de servir un large éventail de clients, leur permettant ainsi d'élargir leur part de marché.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

Some of the customization options available based on request are additional 3-5 company profiles and country-specific analysis of 3-5 countries of your choice. Customizations are to be requested/discussed before making final order confirmation, as our team would review the same and check the feasibility.

NXGN Management, LLC, Veradigm LLC, AdvancedMD, Inc., Capterra Inc., Orchard Software Corporation, Belitsoft, ResMed, POSTDICOM, Nalashaa, and CrelioHealth Inc. are a few prominent players operating in the healthcare software as a service market.

The market is expected to register a CAGR of 18.3% during 2023-2031

The Healthcare Software as a Service Market is driven by demand for affordable solutions, cloud adoption, and flexibility, enabling healthcare organizations to reduce costs while improving patient outcomes and accessibility.

Key trends in the Healthcare SaaS market include AI integration for predictive analytics and improved diagnostics, alongside increased demand for telehealth and remote monitoring solutions post-COVID-19.

The report can be delivered in PDF/PPT format; we can also share excel dataset based on the request.

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

- NXGN Management, LLC

- Veradigm LLC

- AdvancedMD, Inc.

- Capterra Inc.

- Orchard Software Corporation

- Belitsoft

- ResMed

- POSTDICOM

- Nalashaa

- CrelioHealth Inc.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport