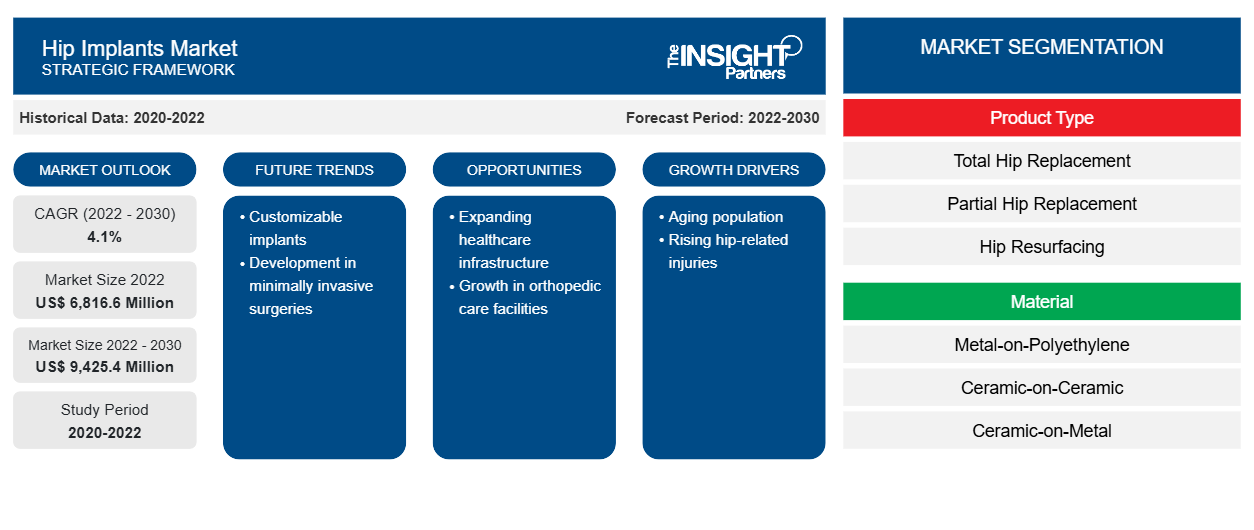

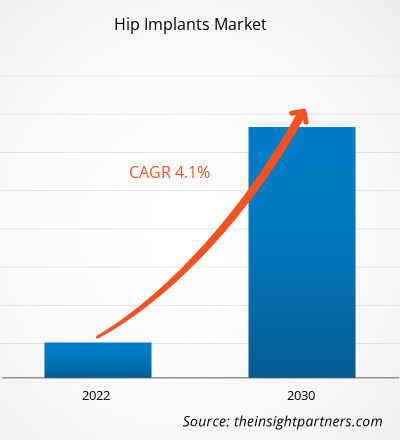

[Rapport de recherche] Le marché des implants de hanche devrait passer de 6 816,6 millions USD en 2022 à 9 425,4 millions USD en 2030 ; il devrait enregistrer un TCAC de 4,1 % de 2022 à 2030.

Informations sur le marché et point de vue des analystes :

Le marché des implants de hanche connaît une croissance rapide en raison de l'augmentation des chirurgies de la hanche, des blessures à la hanche, de l'arthrose et de la polyarthrite rhumatoïde. En outre, les initiatives stratégiques des entreprises pour rester compétitives alimentent la croissance du marché. Par exemple, Smith & Nephew a lancé le système de double mobilité OR3O en Inde en août 2023 pour les arthroplasties primaires et de révision de la hanche. OR3O comprend la surface d'appui avancée de Smith & Nephew, OXINIUM DH, en raison de sa doublure et de son OXINIUM exclusif sur XLPE. Cela élimine à la fois la doublure modulaire en CoCr et/ou la tête sphérique en CoCr de la construction, réduisant ainsi les risques d'usure et de corrosion associés à l'alliage. Ainsi, une augmentation significative des technologies révolutionnaires pour répondre aux besoins des clients est susceptible d'apporter de nouvelles tendances dans les prévisions du marché des implants de hanche.

Moteurs de croissance et défis :

Selon l'Osteoarthritis Action Alliance, l'arthrose est l'une des formes d'arthrite les plus courantes aux États-Unis, touchant près de 32,5 millions de personnes, dont 43 % de la population avait plus de 65 ans en 2020. Selon les Centers for Disease Control and Prevention, environ 23 % de la population américaine souffrait d'arthrite en 2020. Selon Arthritis Research Canada, on estime que plus de 6 millions de Canadiens souffrent d'arthrose, et que ce chiffre devrait atteindre 10,5 millions d'ici 2040. L'arthrose peut entraîner des blessures et des fractures de la hanche, car la densité osseuse des patients arthritiques est plus faible que celle des personnes qui n'en souffrent pas.

L'Organisation mondiale de la santé (OMS) a estimé que la population âgée de plus de 60 ans était de 1 milliard en 2019, et qu'elle devrait atteindre 1,4 milliard d'ici 2030 et 2,1 milliards d'ici 2050. La part de la population gériatrique devrait passer d'environ 15 % à environ 24 % au cours de cette période. Selon un autre rapport d'Eurostat, l'Europe avait le pourcentage le plus élevé au monde (20,8 %) de personnes âgées de plus de 60 ans en 2021. En outre, d'ici 2050, dans toutes les régions, à l'exception de l'Afrique, plus de 25 % de la population aura dépassé les 60 ans. Ainsi, l'augmentation de la population gériatrique a stimulé la prévalence de diverses affections orthopédiques, telles que les blessures à la hanche, l'arthrose et la luxation de la hanche due à des chutes et à d'autres incidents malheureux, ce qui a entraîné une croissance du marché des implants de hanche.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché des implants de hanche : informations stratégiques

- Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Segmentation et portée du rapport :

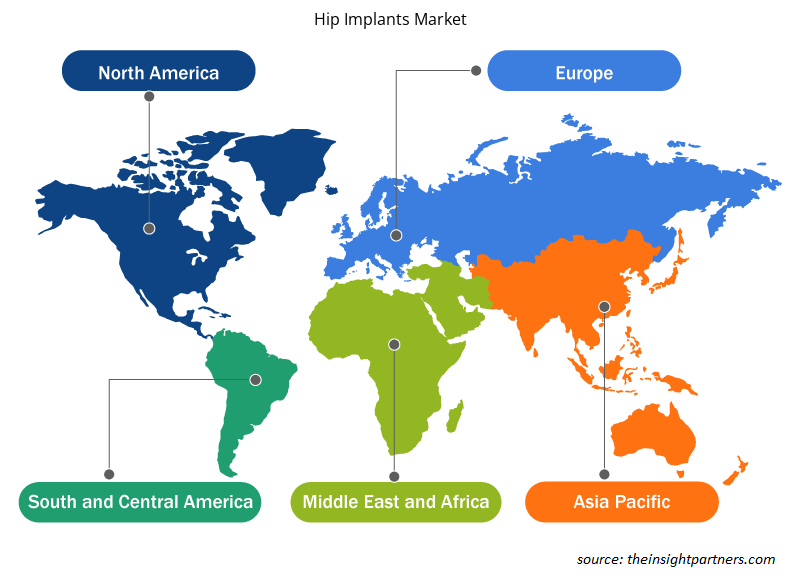

Le marché des implants de hanche est divisé en fonction du type de produit, du matériau, de l'utilisateur final et de la géographie. Par type de produit, le marché est segmenté en remplacement total, remplacement partiel, resurfaçage de la hanche et implants de révision de la hanche. Par matériau, le marché est segmenté en métal sur polyéthylène, céramique sur céramique, céramique sur métal, céramique sur polyéthylène et autres. Par utilisateur final, le marché est segmenté en hôpitaux, cliniques orthopédiques, centres de chirurgie ambulatoire et autres. Sur la base de la géographie, le marché est divisé en Amérique du Nord (États-Unis, Canada et Mexique), Europe (Royaume-Uni, Allemagne, France, Italie, Espagne, Russie et reste de l'Europe), Asie-Pacifique (Chine, Japon, Inde, Corée du Sud, Australie et reste de l'Asie-Pacifique), Moyen-Orient et Afrique (Émirats arabes unis, Arabie saoudite, Afrique du Sud et reste du Moyen-Orient et de l'Afrique) et Amérique du Sud et centrale (Brésil, Argentine et reste de l'Amérique du Sud et centrale).

Analyse segmentaire :

L'analyse du marché des implants de hanche, par type de produit, est segmentée en reconstruction fémorale, reconstruction acétabulaire, resurfaçage de la hanche, implants de révision de la hanche, technologies de roulement et de métal poreux et implants de remplacement total. En 2022, le segment des implants de remplacement total détenait la plus grande part de marché des implants de hanche et devrait enregistrer le TCAC le plus élevé au cours de la période 2022-2030.

En termes de matériau, le marché est segmenté en métal sur polyéthylène, céramique sur céramique, céramique sur métal et céramique sur polyéthylène. En 2022, le segment métal sur plastique détenait la plus grande part de marché des implants de hanche et devrait enregistrer le TCAC le plus élevé sur le marché des implants de hanche prévu de 2022 à 2030. La croissance du segment est tirée par des avantages tels que la précision des résultats, la durabilité et la rentabilité. En outre, d'autres avantages, tels que moins de complications, des avancées technologiques et moins de particules d'usure, alimentent la demande d'implants de hanche à base de métal sur plastique.

Français Par utilisateur final, le marché est segmenté en hôpitaux, cliniques orthopédiques, centres de chirurgie ambulatoire et autres. En 2022, le segment hospitalier détenait la plus grande part de marché des implants de hanche et devrait enregistrer le TCAC le plus élevé au cours de la période 2022-2030. Le nombre croissant d'interventions chirurgicales pour implants de hanche dans les hôpitaux stimule le segment de la croissance des implants de hanche dans le monde entier. De plus, le personnel hospitalier est bien formé et conscient des complications qui peuvent survenir pendant ou après le type d'intervention. Le personnel hospitalier est formé pour faire face aux urgences et fournir des soins équilibrés aux patients. Les procédures de remboursement des interventions chirurgicales sont également facilement disponibles et peuvent être gérées par la direction de l'hôpital. De plus, le nombre croissant d'hôpitaux dans le monde conservera probablement la domination du segment et tirera parti de la croissance du marché des implants de hanche au cours de la période de prévision. De plus, le nombre croissant d'hôpitaux dans le monde conservera probablement la domination du segment.

Analyse régionale :

Français Géographiquement, le rapport sur le marché des implants de hanche est divisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud et centrale. L'Amérique du Nord est le plus grand contributeur à la croissance du marché mondial des implants de hanche. L'Asie-Pacifique devrait afficher le TCAC le plus élevé dans les prévisions du marché des implants de hanche de 2022 à 2030. L'incidence croissante des implants de hanche, les lancements de produits et les blessures sportives à la hanche stimulent principalement la croissance du marché aux États-Unis. Selon l'article « Hip Fracture Care and National Systems », publié par Wolters Kluwer Health, Inc., environ 250 000 à 300 000 personnes aux États-Unis sont hospitalisées pour des fractures de la hanche chaque année. On estime également qu'environ 500 000 personnes seront prises en charge par des professionnels de la santé en raison de fractures de la hanche d'ici 2040. Selon l'American Academy of Orthopaedic Surgeons, les personnes âgées de 65 ans et plus sont sujettes aux fractures de la hanche en raison de chutes dans le ménage ou la communauté aux États-Unis. Selon l'article « Hip Overview » publié dans la National Library Medicine, les patients dépensent environ 40 000 dollars américains au cours de la première année suivant une fracture de la hanche et le coût total des soins pour les fractures de la hanche aux États-Unis s'élève à près de 17 milliards de dollars américains par an. Ainsi, la prévalence croissante des fractures et des blessures de la hanche aux États-Unis et l'augmentation des dépenses consacrées au traitement de ces blessures sont la tendance actuelle du marché des implants de hanche aux États-Unis.

Aperçu régional du marché des implants de hanche

Les tendances et facteurs régionaux influençant le marché des implants de hanche tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section traite également des segments et de la géographie du marché des implants de hanche en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché des implants de hanche

Portée du rapport sur le marché des implants de hanche

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2022 | 6 816,6 millions de dollars américains |

| Taille du marché d'ici 2030 | 9 425,4 millions de dollars américains |

| Taux de croissance annuel moyen mondial (2022-2030) | 4,1% |

| Données historiques | 2020-2022 |

| Période de prévision | 2022-2030 |

| Segments couverts | Par type de produit

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des implants de hanche : comprendre son impact sur la dynamique commerciale

Le marché des implants de hanche connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché des implants de hanche sont :

- Smith et Neveu

- Exactech

- Zimmer Biomet

- Société Stryker

- DJO Chirurgical (Enovis)

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché des implants de hanche

Développements de l'industrie et opportunités futures :

Divers plans des principaux acteurs opérant sur le marché des implants de hanche sont répertoriés ci-dessous :

- En août 2022, Exatech a lancé commercialement un nouveau système d'arthroplastie totale de la hanche composé d'une tige Spartan et d'une cupule Logical. La tige de hanche Spartan reflète les besoins contemporains des patients et les dernières avancées en matière d'approche chirurgicale. La cupule Logical est un système acétabulaire modulaire avancé conçu pour répondre aux exigences des patients très actifs tout en permettant un processus chirurgical efficace dans les hôpitaux et les centres de chirurgie ambulatoire.

- Smith & Nephew a lancé le système de mobilité double OR3O en septembre 2022 pour les arthroplasties primaires et de révision de la hanche au Japon. Cette surface d'appui avancée, OXINIUM DH, est utilisée pour son OXINIUM linéaire et exclusif sur XLPE pour ses inserts en polyéthylène et sa tête fémorale.

Paysage concurrentiel et entreprises clés :

Quelques-uns des principaux acteurs couverts dans le rapport sur le marché des implants de hanche sont Smith & Nephew, Exactech, Zimmer Biomet, Stryker Corporation, DJO Surgical (Enovis), Medacta, Conformis, DePuy Orthopaedics, MicroPort Orthopedics et Symbios. Ces entreprises se concentrent sur les expansions géographiques et les lancements de nouveaux produits pour répondre à la demande croissante des consommateurs du monde entier et élargir leur gamme de produits dans des portefeuilles spécialisés. Leur présence mondiale leur permet de servir une large clientèle, facilitant ainsi l'expansion du marché.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

The hip implants market, by product type, is segmented into total replacement implants, partial total replacement implants, hip resurfacing, and revision hip implants. In 2022, the total replacement implants segment held the largest market share and is expected to record the highest CAGR during 2022–2030.

The hip implants market, by material, is segmented into metal-on-polyethylene, ceramic-on-ceramic, ceramic-on-metal, and ceramic-on-polyethylene and others. 2022 the metal-on-plastic segment held the largest market share and is expected to record the highest CAGR from 2022 to 2030.

The hip implants market, by end-user, is segmented into hospitals, orthopedic clinics, ambulatory surgical centers, and others. In 2022, the hospital segment held the largest market share and is expected to record the highest CAGR during 2022–2030.

The hip implants market majorly consists of players such Smith & Nephew, Exactech, Zimmer Biomet, Stryker Corporation, DJO Surgical (Enovis), Medacta, Conformis, DePuy Orthopaedics, MicroPort Orthopedics, and Symbios.

The hip implants market size is largely driven by the increasing number of hip injuries and related diseases, and strategic initiatives in hip implants. However, the high cost of hip implants hinders the growth of the hip implant market.

Based on geography, the hip implants market is segmented into North America (the US, Canada, and Mexico), Europe (the UK, Germany, France, Italy, Spain, and the Rest of Europe), Asia Pacific (China, Japan, India, South Korea, Australia, and the Rest of Asia Pacific), the Middle East & Africa (the UAE, Saudi Arabia, South Africa, and Rest of the Middle East & Africa), and South & Central America (Brazil, Argentina, and the Rest of South & Central America). North America is the largest contributor to the growth of the global hip implants market. Asia Pacific is expected to register the highest CAGR in the hip implants market from 2022 to 2030.

Hip implants are medical devices designed to restore mobility and alleviate pain, usually associated with arthritis and other hip diseases or injuries. Every hip implant has its benefits and risks. Every hip implant system has unique device design features such as size, shape, material, and dimensions. In addition, the same hip implant system may have different outcomes in different patients. In addition, strategic initiatives by companies to stay competitive in the market are fueling market growth. For instance, Smith & Nephew launched the OR3O Dual Mobility System in August 2023 for use in primary and revision hip arthroplasty in India. OR3O includes Smith & Nephew’s advanced bearing surface, OXINIUM DH, due to its liner and proprietary OXINIUM on XLPE. This eliminates both the modular CoCr liner and/or CoCr head ball from the construct, which reduces wear and corrosion risks associated with the alloy. Thus, a significant rise in revolutionary technologies to address customer needs is likely to bring new trends in the market during the forecast period.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Hip Implants Market

- Smith & Nephew

- Exactech

- Zimmer Biomet

- Stryker Corporation

- DJO Surgical (Enovis)

- Medacta

- Conformis

- DePuy Orthopaedics

- MicroPort Orthopedics

- Symbios

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport