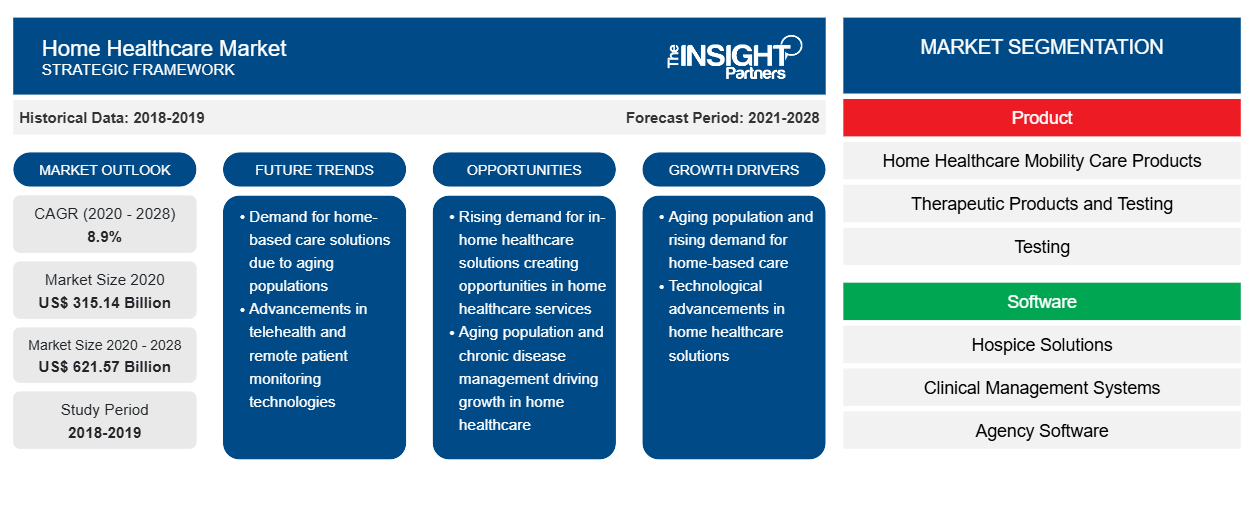

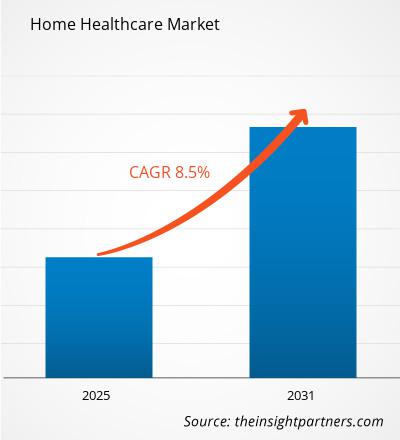

Le marché des soins à domicile devrait atteindre 587 milliards de dollars US d'ici 2031, contre 332,33 milliards de dollars US en 2024. Le marché devrait enregistrer un TCAC de 8,5 % entre 2025 et 2031. L'adoption de technologies avancées dans les soins à domicile devrait entraîner de nouvelles tendances sur le marché au cours de la période de prévision.

Analyse du marché des soins de santé à domicile

Les personnes âgées sont plus susceptibles de souffrir de problèmes de santé chroniques, notamment de maladies cardiaques, de diabète, d'hypertension, d'arthrite et de maladies respiratoires. Les soins à domicile sont essentiels à la prise en charge de ces maladies chroniques, grâce à des soins infirmiers qualifiés, à l'éducation et à la formation des patients. Par exemple, les infirmières peuvent apprendre aux patients hypertendus à surveiller leur tension artérielle ou aider les patients diabétiques à utiliser un lecteur de glycémie. Les soins à domicile sont plus rentables que les soins hospitaliers et minimisent le risque d'infections nosocomiales. Ils favorisent également le vieillissement sur place et l'autonomie, deux éléments essentiels pour assurer une bonne qualité de vie aux personnes âgées.

Face au vieillissement de la population mondiale, les gouvernements du monde entier reconnaissent l'importance de fournir des services de santé complets aux personnes âgées, y compris des soins à domicile. Cette prise de conscience se traduit par diverses initiatives et programmes visant à améliorer la qualité de vie des personnes âgées et à favoriser un vieillissement en bonne santé. Par exemple, en septembre 2024, les Centers for Medicare & Medicaid Services (CMS) ont publié un rapport détaillant l'analyse qu'ils ont menée sur le programme de soins hospitaliers aigus à domicile (AHCAH), qui permet à certains hôpitaux certifiés Medicare de prodiguer des soins hospitaliers à domicile aux patients. La loi de finances consolidée de 2023 (CAA) a prolongé les dérogations et les assouplissements liés au projet AHCAH jusqu'au 31 décembre 2024, bien que le programme ait été lancé dans le cadre de l'urgence de santé publique liée à la COVID-19. De telles initiatives contribuent au bien-être des personnes âgées et augmentent la demande de services de santé à domicile.

Aperçu du marché des soins de santé à domicile

La croissance du marché dans la région Asie-Pacifique est due à la prévalence croissante des maladies chroniques, à l'augmentation des autorisations de mise sur le marché de produits, à la multiplication des acteurs du marché, au développement des infrastructures de santé et à la hausse des investissements pour renforcer les établissements de santé. La consommation croissante d'alcool, l'obésité, le manque d'activité physique et l'excès de graisses saturées dans l'alimentation contribuent à la prévalence croissante des maladies non transmissibles (MNT) telles que les maladies cardiaques, les accidents vasculaires cérébraux (AVC), le diabète, les cancers et les maladies respiratoires chroniques. Selon les Centres pour le contrôle et la prévention des maladies (CDC), environ 82 % de la charge de morbidité en Chine est due aux MNT. En Chine, la consommation élevée de sel et le tabagisme augmentent considérablement le risque de crise cardiaque et d'accident vasculaire cérébral (AVC). En 2020, on a recensé 3,4 millions de nouveaux cas, 17,8 millions de cas prévalents et 2,3 millions de décès dus aux AVC. Selon le rapport Globocan 2022, le cancer du poumon est le cancer le plus fréquent en Chine. En 2022, 1 060 584 cas de cancer du poumon ont été recensés en Chine. Ainsi, la prévalence croissante des maladies chroniques est susceptible d’accroître la demande de services de soins de santé à domicile en Chine.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris des parties de ce rapport, ou d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché des soins à domicile : perspectives stratégiques

- Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Moteurs et opportunités du marché des soins de santé à domicile

La rentabilité des soins à domicile stimule la croissance du marché

Les soins à domicile constituent une option plus abordable que les établissements hospitaliers classiques tels que les maisons de retraite et les hôpitaux. Selon le Partenariat pour des soins à domicile de qualité, un séjour de 30 jours dans un établissement de soins infirmiers spécialisés coûte près de 16 500 dollars américains, tandis que les soins à domicile coûtent environ 2 010 dollars américains pour la même durée. La réduction des visites aux urgences, des réadmissions et des hospitalisations chez les patients recevant des soins à domicile accroît encore ces économies en prévenant des accidents coûteux et évitables. Selon le Partenariat pour des soins à domicile de qualité, grâce à son modèle d'achat basé sur la valeur des soins à domicile (HHVBP), Medicare a économisé près de 1,38 milliard de dollars américains en six ans dans seulement neuf États américains. Selon les Fonds du Commonwealth, comparés aux soins hospitaliers classiques, les programmes d'« hospitalisation à domicile » ont montré des résultats comparables et moins de problèmes pour un coût inférieur d'au moins 30 %. Ces programmes sont bien implantés dans des pays comme l'Angleterre, le Canada et Israël, où les politiques de paiement encouragent la prestation de soins dans des lieux moins coûteux. Ainsi, la rentabilité des services de soins à domicile, associée aux développements croissants des acteurs du marché, contribue à la demande croissante de ces services.readmissions, and hospital hospitalizations among patients receiving home-based care further increase these savings by preventing expensive and preventable accidents. As per the Partnership for Quality Home Healthcare, through its Home Health Value-Based Purchasing (HHVBP) Model, Medicare has saved nearly US$ 1.38 billion over six years in just nine states in the US. According to the Commonwealth Funds, when compared to typical hospital care, "hospital at home" programs have shown comparable outcomes and fewer problems at a cost of at least 30% less. Such programs are well established in countries such as England, Canada, and Israel, where payment policies encourage the provision of health care services in less costly venues. Thus, the cost-effectiveness of home healthcare services, coupled with increasing developments by the market players, contributes to the growing demand for these services.

Le soutien croissant du gouvernement aux soins de santé à domicile crée des opportunités lucratives sur le marché

Depuis 2010, des initiatives gouvernementales telles que le Programme national pour les soins de santé aux personnes âgées (NPHCE) privilégient la mise à disposition de soins de santé primaires, secondaires et tertiaires pour les personnes de plus de 60 ans. Ce programme a été étendu aux services de soins gériatriques primaires et secondaires, tels que les analyses de laboratoire, la physiothérapie, les soins intensifs ambulatoires et les consultations externes, dans 713 districts sanitaires en Inde. Ces initiatives contribuent au bien-être des personnes âgées et augmentent la demande de soins à domicile. Le soutien gouvernemental comprend également une aide financière et une couverture d'assurance pour ces services. Aux États-Unis, Medicaid et Medicare offrent une couverture fédérale pour ces services, tandis que la couverture varie selon les États. Ces initiatives financées par l'État améliorent l'accessibilité et le caractère abordable des soins à domicile, ce qui encourage les personnes âgées et celles atteintes de maladies chroniques à y recourir. Les gouvernements appliquent également des lois et des procédures de contrôle qualité pour garantir l'efficacité et la sécurité des soins à domicile. Une prestation de soins de santé de meilleure qualité, plus intelligente et plus saine est l'objectif principal de la stratégie qualité des Centers for Medicare & Medicaid Services (CMS) des États-Unis. Par conséquent, les initiatives gouvernementales visant à encourager l'adoption de services de soins à domicile devraient permettre aux prestataires de services d'élargir leur offre et de gagner des parts de marché au cours de la période de prévision.

Analyse de segmentation du rapport sur le marché des soins de santé à domicile

Les segments clés qui ont contribué à l’élaboration de l’ analyse du marché des soins de santé à domicile sont le type, le service et l’indication.

- En fonction du service, le marché des soins à domicile est segmenté en soins infirmiers spécialisés, kinésithérapie, rééducation, orthophonie, etc. En 2024, le segment des soins infirmiers spécialisés détenait la plus grande part du marché des soins à domicile.

- Par type, le marché des soins à domicile est segmenté en assistance thérapeutique, diagnostique et à la mobilité. Le segment thérapeutique a dominé le marché des soins à domicile en 2024.

- Selon les indications, le marché des soins à domicile est segmenté en cancer, maladies respiratoires, troubles de la mobilité, maladies cardiovasculaires, soins des plaies, diabète, etc. Le segment des maladies respiratoires a dominé le marché des soins à domicile en 2024.

Analyse des parts de marché des soins à domicile par zone géographique

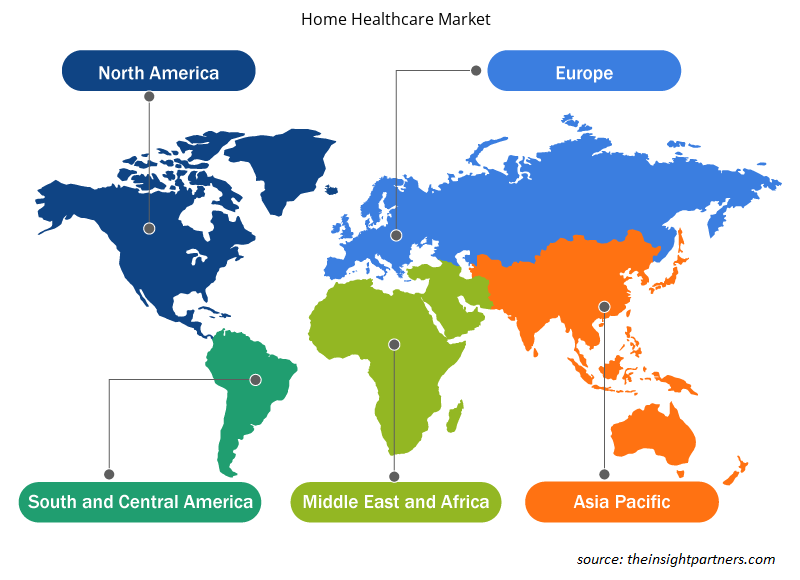

Le rapport sur le marché des soins à domicile couvre principalement cinq régions géographiques : l'Amérique du Nord, l'Asie-Pacifique, l'Europe, l'Amérique du Sud et centrale, ainsi que le Moyen-Orient et l'Afrique. En termes de chiffre d'affaires, l'Amérique du Nord a dominé le marché mondial en 2024 et devrait le maintenir pendant la période de prévision.Les États-Unis constituent le plus grand marché mondial des soins de santé à domicile. La croissance de ce marché est portée par l'adoption croissante de technologies médicales avancées, la numérisation croissante des dispositifs médicaux, l'importance croissante accordée à l'amélioration des résultats des traitements et la prévalence croissante des maladies chroniques. Ces maladies, telles que les maladies cardiaques, le cancer et le diabète, sont les principales causes de décès et d'invalidité aux États-Unis. Selon le ministère américain de la Santé et des Services sociaux, on estime que 129 millions de personnes aux États-Unis souffrent d'au moins une maladie chronique majeure. Selon les Centres pour le contrôle et la prévention des maladies (CDC) (2024), les maladies chroniques et mentales représentent un coût annuel de 4 500 milliards de dollars en soins de santé. De plus, la pénétration croissante des services de soins à domicile à travers le pays favorise leur adoption. Par exemple, en novembre 2024, Internal Healthcare Group, un nouveau service d'orientation pour les seniors, a lancé un service virtuel pour mettre en relation les seniors et leurs familles avec des prestataires de soins de qualité. Présent aux États-Unis et en Australie, il est spécialisé dans la recherche d'agences de soins à domicile, de résidences services, de résidences autonomes et de centres de jour pour seniors adaptés aux besoins et aux budgets de chacun. En avril 2024, la Food and Drug Administration (FDA) a annoncé le lancement du Home as a Health Care Hub, une nouvelle initiative créée pour faire progresser les soins de santé à domicile aux États-Unis et améliorer l'équité en matière de santé.

Aperçu régional du marché des soins de santé à domicile

Les tendances régionales et les facteurs influençant le marché des soins à domicile tout au long de la période de prévision ont été analysés en détail par les analystes d'Insight Partners. Cette section aborde également les segments et la géographie du marché des soins à domicile en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché des soins à domicile

Portée du rapport sur le marché des soins de santé à domicile

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2024 | 332,33 milliards de dollars américains |

| Taille du marché d'ici 2031 | 587,00 milliards de dollars américains |

| TCAC mondial (2025 - 2031) | 8,5% |

| Données historiques | 2021-2023 |

| Période de prévision | 2025-2031 |

| Segments couverts | Par service

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

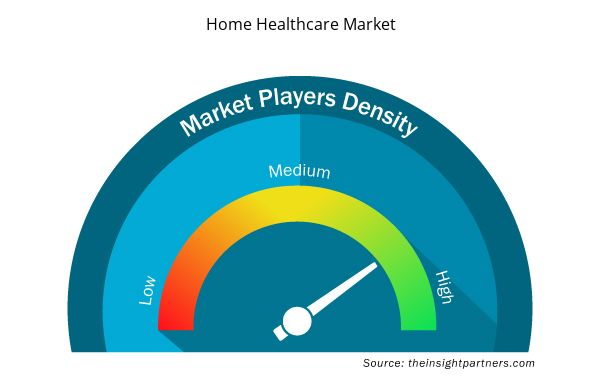

Densité des acteurs du marché des soins de santé à domicile : comprendre son impact sur la dynamique des entreprises

Le marché des soins à domicile connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

La densité des acteurs du marché désigne la répartition des entreprises opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché des soins de santé à domicile sont :

- Enhabit Santé à domicile et soins palliatifs,

- Soins à domicile Apollo,

- Cura Mexique,

- Royal Philips NV,

- Groupe LHC Inc,

- Soins à domicile BAYADA,

Avertissement : Les entreprises répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché des soins à domicile

Actualités et développements récents du marché des soins de santé à domicile

Le marché des soins à domicile est évalué en collectant des données qualitatives et quantitatives issues d'études primaires et secondaires, incluant des publications d'entreprises importantes, des données d'associations et des bases de données. Voici quelques-unes des principales évolutions observées sur le marché des soins à domicile :

- Enhabit, Inc., leader dans le domaine des soins à domicile et des soins palliatifs, a annoncé l'acquisition de l'agence de soins à domicile de Southwest Florida Home Care, Inc., située à Fort Myers, en Floride. Cette acquisition renforce la présence d'Enhabit en Floride, portant à 22 le nombre total de centres de soins à domicile dans l'État. Le nouveau site de Fort Myers renforce la capacité d'Enhabit à servir les communautés du sud-ouest de la Floride. (Source : Enhabit Home Health & Hospice, décembre 2022)

- LHC Group, fournisseur de services de soins à domicile, de soins palliatifs et de soins personnels basé à Lafayette, en Louisiane, a annoncé la signature d'un accord définitif pour la création d'une nouvelle coentreprise avec l'University Health Care System, l'un des plus grands et des plus complets établissements de santé de Géorgie. (Source : LHC Group, communiqué de presse, août 2020)

Rapport sur le marché des soins de santé à domicile : couverture et livrables

Le rapport « Taille et prévisions du marché des soins de santé à domicile (2021-2031) » fournit une analyse détaillée du marché couvrant les domaines suivants :

- Taille et prévisions du marché des soins de santé à domicile aux niveaux mondial, régional et national pour tous les segments de marché clés couverts par le champ d'application

- Tendances du marché des soins de santé à domicile, ainsi que la dynamique du marché, telles que les moteurs, les contraintes et les opportunités clés

- Analyse PEST et SWOT détaillée

- Analyse du marché des soins de santé à domicile couvrant les principales tendances du marché, le cadre mondial et régional, les principaux acteurs, les réglementations et les développements récents du marché

- Analyse du paysage industriel et de la concurrence couvrant la concentration du marché, l'analyse de la carte thermique, les principaux acteurs et les développements récents pour le marché des soins de santé à domicile

- Profils d'entreprise détaillés

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

The surging prevalence of chronic diseases among the aging population and the cost-effectiveness of home healthcare services are among the significant factors fueling the market growth.

The adoption of advanced technologies in homecare settings is likely to emerge as a new growth trend in the market in the coming years.

Enhabit Home Health & Hospice, Apollo HomeCare, Cura Mexico, Koninklijke Philips NV, LHC Group Inc, BAYADA Home Health Care, Mears Group Plc, Abbott Care, Amedisys Inc, Kindred Healthcare, LLC, and CenterWell Home Health are among the key players operating in the market.

The home healthcare market value is expected to reach US$ 587.00 billion by 2031.

North America dominated the market in 2024.

The market is expected to register a CAGR of 8.5% during 2024–2031.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Home Healthcare Market

- Enhabit Home Health & Hospice

- Apollo HomeCare

- Cura Mexico

- Koninklijke Philips NV

- LHC Group Inc

- BAYADA Home Health Care

- Mears Group Plc

- Abbott Care

- Amedisys Inc

- Kindred Healthcare, LLC

- CenterWell Home Health

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport