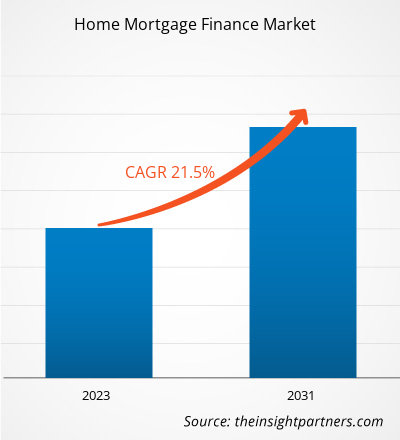

Le marché du financement hypothécaire résidentiel devrait passer de 4,51 billions de dollars américains en 2023 à 21,46 billions de dollars américains d'ici 2031 ; il devrait croître à un TCAC de 21,5 % de 2023 à 2031. Un prêt hypothécaire est un accord entre vous et un prêteur qui accorde au prêteur le droit de reprendre possession de votre propriété si vous ne parvenez pas à rembourser les fonds empruntés plus les intérêts. Les prêts hypothécaires peuvent être utilisés pour acheter une propriété ou pour emprunter sur la valeur d'une maison existante. Le marché du financement hypothécaire résidentiel est l'industrie qui accorde des prêts pour l'achat de propriétés. Les prêts hypothécaires sont essentiels au marché du logement car la majorité des acheteurs de maisons ont besoin de financement. Les emprunteurs interagissent avec les prêteurs pour obtenir un financement pour leurs achats de maison.

Analyse du marché du financement hypothécaire résidentiel

Les prévisions du marché du financement hypothécaire résidentiel sont estimées sur la base de diverses conclusions de recherche secondaires et primaires, telles que des publications d'entreprises clés, des données d'associations et des bases de données. Le marché hypothécaire est essentiel au secteur du logement car il fournit aux particuliers les fonds nécessaires pour les aider à devenir propriétaires. Les marchés hypothécaires primaires et secondaires démontrent un système dynamique dans lequel les emprunteurs, les prêteurs et les investisseurs travaillent ensemble pour permettre les transferts de propriété. La croissance du marché du financement hypothécaire résidentiel est directement impactée par les conditions économiques d'un pays. Par exemple, un pays dont les conditions économiques sont faibles aura probablement des taux d'intérêt par rapport à un pays dont l'économie est stable. La banque centrale augmente le taux d'intérêt pour lutter contre l'inflation et empêcher les prix de s'envoler.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché du financement hypothécaire résidentiel : perspectives stratégiques

- Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Financement hypothécaire résidentiel

Aperçu de l'industrie

- Le secteur hypothécaire s'adapte en permanence aux changements des marchés financiers. La pandémie de COVID-19 a été le défi le plus récent du marché. Pendant l'épidémie, les taux hypothécaires ont considérablement baissé, la Réserve fédérale de nombreux pays ayant mis en œuvre une série de mesures visant à simplifier les emprunts pour les consommateurs. En raison de ces taux bas, la demande de logements a été relativement élevée pendant la pandémie et les années qui ont suivi.

- Mais les prix de l’immobilier ont grimpé en flèche au cours des années suivantes, entraînant une baisse de la demande de prêts hypothécaires. Cela témoigne de la volatilité du marché en raison de l’évolution des conditions économiques du pays ou de la région. Par exemple, selon un rapport de 2024 de LendingTree, les Américains doivent 12 140 milliards de dollars US sur leurs prêts hypothécaires, ce qui représente 70,2 % de la dette totale des consommateurs aux États-Unis. Même avec des taux d’intérêt supérieurs à 7 %, la demande de prêts hypothécaires reste forte et les Américains de tout le pays naviguent dans le marché immobilier difficile d’aujourd’hui. Par conséquent, il est essentiel de comprendre comment les Américains gèrent leurs prêts hypothécaires pour appréhender la santé des finances américaines.

Moteur du marché du financement hypothécaire résidentiel

Initiatives gouvernementales pour stimuler le marché du financement hypothécaire résidentiel

- Les politiques gouvernementales jouent un rôle important dans les conditions de logement d'un pays. Les politiques gouvernementales favorables au logement abordable stimulent la croissance du marché du financement hypothécaire. Ces politiques en faveur du logement abordable encouragent les citoyens de la classe moyenne et de la classe ouvrière à contracter des prêts hypothécaires.

Par exemple,

- En mai 2022, le président Biden a annoncé un plan d'action pour l'offre de logements visant à réduire les coûts du logement au fil du temps en augmentant l'offre de logements décents dans chaque ville. Son plan comprend des initiatives législatives et administratives pour aider à combler le déficit d'offre de logements aux États-Unis en cinq ans, en commençant par la construction et la préservation de centaines de milliers de logements abordables au cours des trois prochaines années.

[Source : La Maison Blanche, site Web du gouvernement]

- En mars 2024, le département du Trésor américain a annoncé de nouveaux efforts pour accroître l'offre de logements dans les années à venir. Ces annonces s'appuient sur le plan d'action pour l'offre de logements de l'administration Biden-Harris visant à accroître le parc national de logements abordables et à réduire les coûts du logement, notamment grâce à de nouvelles mesures annoncées la semaine dernière.

[Source : Département du Trésor américain, site Web du gouvernement]

- En février 2024, Nirmala Sitharaman, la ministre des Finances, a lancé un nouveau plan lors de son discours sur le budget intérimaire 2024. Selon le discours sur le budget, le gouvernement lancera un programme pour aider les sections méritantes de la classe moyenne vivant dans des logements loués, des bidonvilles, des chawls et des colonies non autorisées à acheter ou à construire leurs propres maisons.

[Source : Ministère des Finances (Inde), site Web du gouvernement]

De telles initiatives visent à stimuler la croissance du marché du financement hypothécaire résidentiel.

Financement hypothécaire résidentiel

Analyse de segmentation du rapport de marché

- Selon la source, le rapport sur le marché du financement des prêts hypothécaires résidentiels est segmenté en sociétés de financement du logement (HFC) et banques.

- Le segment des sociétés de financement du logement (SLF) devrait détenir une part de marché importante du financement hypothécaire résidentiel en 2023. La société de financement du logement est un autre type d'entreprise financière non bancaire qui est principalement impliquée dans le financement de l'acquisition ou de la construction de maisons, y compris le développement de terrains pour la construction de nouvelles résidences.

Financement hypothécaire résidentiel

Analyse du marché par géographie

Le rapport sur le marché du financement hypothécaire résidentiel est principalement divisé en cinq régions : Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud. L'Amérique du Nord connaît une croissance rapide et devrait détenir une part de marché importante du financement hypothécaire résidentiel. Les principaux pays d'Amérique du Nord, comme les États-Unis et le Canada, ont une économie stable et un marché très mature.

Financement hypothécaire résidentiel

Marché du financement hypothécaire résidentiel - Perspectives régionales

Les tendances et facteurs régionaux influençant le marché du financement hypothécaire résidentiel tout au long de la période de prévision ont été expliqués en détail par les analystes d'Insight Partners. Cette section aborde également les segments et la géographie du marché du financement hypothécaire résidentiel en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché du financement hypothécaire résidentiel

Portée du rapport sur le marché du financement hypothécaire résidentiel

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2023 | 4,51 billions de dollars américains |

| Taille du marché d'ici 2031 | 21,46 billions de dollars américains |

| Taux de croissance annuel composé mondial (2023-2031) | 21,5% |

| Données historiques | 2021-2023 |

| Période de prévision | 2023-2031 |

| Segments couverts | Par tenure

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

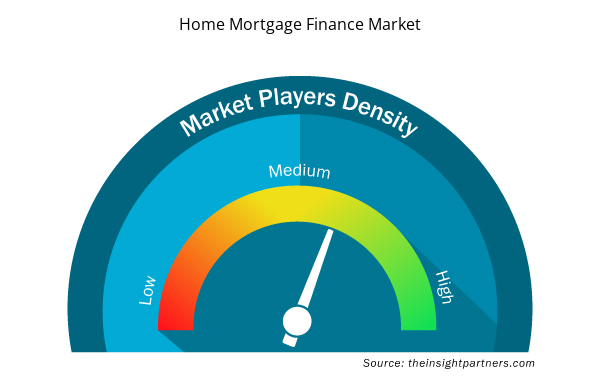

Densité des acteurs du marché du financement hypothécaire résidentiel : comprendre son impact sur la dynamique des entreprises

Le marché du financement hypothécaire résidentiel connaît une croissance rapide, stimulée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché du financement hypothécaire résidentiel sont :

- PNB Housing Finance Limited

- Edelweiss Housing Finance Limited

- Financement du logement HDFC

- PenFed

- Allié Financier

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché du financement hypothécaire résidentiel

« L'analyse du marché du financement hypothécaire résidentiel »a été réalisée en fonction du type, de la technologie, de l'application et de la géographie. En termes de source, le marché est segmenté en sociétés de financement du logement (HFC) et en banques. En fonction de la technologie, le marché du financement hypothécaire résidentiel est segmenté en communication en champ proche (NFC), codes à réponse rapide (QR) et vérification biométrique. En fonction du taux d'intérêt, le marché est segmenté en taux fixe et taux variable. En fonction de la géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud.

Financement hypothécaire résidentiel

Actualités du marché et développements récents

Les entreprises adoptent des stratégies organiques et inorganiques telles que les fusions et acquisitions sur le marché du financement hypothécaire résidentiel. Quelques développements clés récents du marché sont énumérés ci-dessous :

- En novembre 2023, Barclays a annoncé une deuxième baisse de ses taux hypothécaires en quatre jours, les ramenant sous la barre des 5 % pour les prêts hypothécaires avec un dépôt de 10 %. Le géant bancaire a révélé aujourd'hui une série de remises sur ses produits, alors qu'une frénésie d'achat d'obligations à l'échelle mondiale a fait baisser les rendements des obligations d'État, qui sont utilisées pour fixer le prix des prêts hypothécaires.

[Source : Barclays, site Web de la société]

- En février 2024, Santander a annoncé que le ratio prêt/valeur maximum pour les maisons et appartements neufs serait relevé à 95 %, obligeant ces emprunteurs à verser un acompte de 5 % pour acheter un logement. Les clients qui achètent un nouveau logement avec un prêt hypothécaire à 95 % LTV peuvent choisir parmi la gamme existante de forfaits à taux fixe de 95 % sur cinq ans de la banque.

[Source : Santander, site Web de l'entreprise]

Financement hypothécaire résidentiel

Rapport de marché et livrables

Le rapport de marché « Taille et prévisions du marché du financement hypothécaire résidentiel (2021-2031) » fournit une analyse détaillée du marché couvrant les domaines ci-dessous :

- Taille et prévisions du marché aux niveaux mondial, régional et national pour tous les segments de marché clés couverts par le périmètre.

- Dynamique du marché telle que les moteurs, les contraintes et les opportunités clés.

- Principales tendances futures.

- Analyse PEST et SWOT détaillée

- Analyse du marché mondial et régional couvrant les principales tendances du marché, les principaux acteurs, les réglementations et les développements récents du marché.

- Analyse du paysage industriel et de la concurrence couvrant la concentration du marché, l'analyse de la carte thermique, les principaux acteurs et les développements récents.

- Profils d'entreprise détaillés.

- Historical Analysis (2 Years), Base Year, Forecast (7 Years) with CAGR

- PEST and SWOT Analysis

- Market Size Value / Volume - Global, Regional, Country

- Industry and Competitive Landscape

- Excel Dataset

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Frequently Asked Questions

Personalization and customization to enhance user experience are impacting home mortgage finance, which is anticipated to bring new home mortgage finance market trends in the coming years.

The key players holding majority shares in the global home mortgage finance market are PNB Housing Finance Limited; Edelweiss Housing Finance Limited; Santander; and Barclays

Government initiative and rapid urbanization are the major factors that propel the global home mortgage finance market.

The global home mortgage finance market is expected to reach US$ 21.4 trillion by 2031.

The global home mortgage finance market was estimated to be US$ 4.51 trillion in 2023 and is expected to grow at a CAGR of 21.5% during the forecast period 2023 - 2031.

Trends and growth analysis reports related to Banking, Financial Services, and Insurance : READ MORE..

- PNB Housing Finance Limited

- Edelweiss Housing Finance Limited

- HDFC Housing Finance

- PenFed

- Ally Financial

- Caliber Home Loans

- Nbkc Bank

- Flagstar

- Santander

- Barclays

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Get Free Sample For

Get Free Sample For