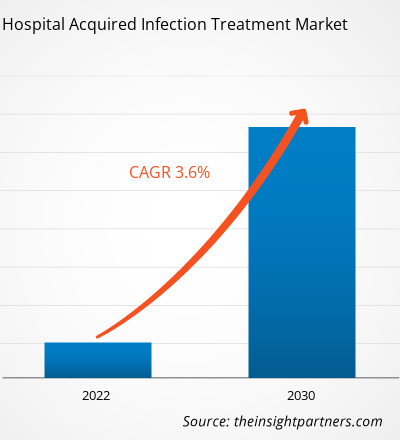

[Rapport de recherche] Le marché du traitement des infections nosocomiales devrait passer de 15 099,19 millions USD en 2022 à 19 978,39 millions USD d'ici 2030 ; il devrait enregistrer un TCAC de 3,6 % de 2022 à 2030.

Informations sur le marché et point de vue des analystes :

Les infections nosocomiales (IN), également appelées infections nosocomiales, peuvent se développer dans divers contextes, notamment dans les hôpitaux, les établissements de soins de longue durée et les milieux ambulatoires, et elles peuvent également apparaître après la sortie de l'hôpital. Les IN peuvent également impliquer des infections professionnelles qui affectent les professionnels de la santé. Les principaux facteurs à l'origine de la croissance du marché du traitement des infections nosocomiales sont la forte prévalence des IN et l'attention croissante portée à la sécurité des patients et à la qualité des soins. Cependant, la menace de la résistance aux antimicrobiens freine la croissance du marché du traitement des infections nosocomiales .

Moteurs et contraintes de la croissance :

Les infections sanguines associées aux cathéters centraux, les infections urinaires associées aux cathéters et les pneumonies associées aux ventilateurs sont quelques exemples d'infections associées aux soins de santé (IAS). Ces infections, appelées infections du site chirurgical, peuvent également survenir sur les sites chirurgicaux. Selon le rapport « 2020 National and State Healthcare-Associated Infections Progress Report » des Centers for Disease Control and Prevention (CDC) publié en 2021, les cas d'infections sanguines associées aux cathéters centraux, de bactériémie à Staphylococcus aureus résistant à la méthicilline (SARM) et d'événements associés aux ventilateurs ont augmenté respectivement de 24 %, 35 % et 15 % aux États-Unis entre 2019 et 2020.

De plus, selon le rapport de janvier 2022 du National Healthcare Safety Network (NHSN), les infections des voies urinaires (IVU) sont le cinquième type d'infection associée aux soins de santé le plus courant. Les infections urinaires représentent plus de 9,5 % des affections hospitalières en soins actifs. L'infection des voies urinaires associée au cathéter (CAUTI) est causée par des cathéters urinaires utilisés pour drainer l'urine de la vessie. La CAUTI est l'une des infections les plus fréquentes chez les patients hospitalisés pour infections urinaires. Selon les Centers for Disease Control and Prevention (CDC), près de 75 % des infections sont liées à un cathéter urinaire. Pendant leur séjour à l'hôpital, 15 à 25 % des patients hospitalisés doivent utiliser des cathéters urinaires. L'utilisation prolongée d'un cathéter urinaire est le principal facteur de risque de CAUTI. Les complications de la CAUTI entraînent des souffrances pour les patients, des séjours hospitaliers prolongés, des coûts de traitement accrus et même la mort.

De plus, selon le CDC, les infections urinaires sont responsables de plus de 13 000 décès chaque année. La cystite aiguë non compliquée provoque environ six jours d'inconfort, ce qui entraîne environ 7 millions de consultations médicales chaque année pour un coût de 1,6 milliard de dollars. En conséquence, le nombre croissant de cas d'infections nosocomiales représente un fardeau financier important pour le système de santé. La prévalence croissante des infections nosocomiales, combinée à la demande accrue de médicaments pour le traitement, propulse le marché.

Cependant, la résistance aux antimicrobiens constitue un défi important pour le traitement des infections nosocomiales, limitant l’efficacité des agents antimicrobiens existants et nécessitant le développement de nouvelles stratégies de traitement et d’alternatives antimicrobiennes pour lutter efficacement contre les agents pathogènes résistants.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que d'offres et de remises exceptionnelles pour les start-ups et les universités.

Marché du traitement des infections nosocomiales : perspectives stratégiques

- Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Segmentation et portée du rapport :

Français Le marché mondial du traitement des infections nosocomiales est segmenté en fonction de la classe de médicament, du type d'infection et du canal de distribution. En fonction de la classe de médicament, le marché du traitement des infections nosocomiales est segmenté en médicaments antibactériens, médicaments antiviraux , médicaments antifongiques et autres. En fonction du type d'infection, le traitement des infections nosocomiales est différencié en infections des voies urinaires, pneumonie associée à la ventilation, infections du site chirurgical, infections du sang et autres infections nosocomiales. En fonction du canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail, commerce électronique et autres. Le marché du traitement des infections nosocomiales, en fonction de la géographie, est segmenté en Amérique du Nord (États-Unis, Canada et Mexique), Europe (Allemagne, France, Italie, Royaume-Uni, Russie et reste de l'Europe), Asie-Pacifique (Australie, Chine, Japon, Inde, Corée du Sud et reste de l'Asie-Pacifique), Moyen-Orient et Afrique (Afrique du Sud, Arabie saoudite, Émirats arabes unis et reste du Moyen-Orient et de l'Afrique) et Amérique du Sud et centrale (Brésil, Argentine et reste de l'Amérique du Sud et centrale).

Analyse segmentaire :

Le marché du traitement des infections nosocomiales, par classe de médicaments, est segmenté en médicaments antibactériens, médicaments antiviraux, médicaments antifongiques et autres. Le segment des médicaments antibactériens détenait la plus grande part de marché en 2022 et devrait enregistrer le TCAC le plus élevé au cours de la période 2022-2030.

Le marché du traitement des infections nosocomiales, par type d'infection, est segmenté en infections des voies urinaires , pneumonies associées à la ventilation, infections du site chirurgical, infections sanguines et autres infections nosocomiales. Le segment des infections des voies urinaires détenait la plus grande part de marché en 2022. Cependant, le segment des pneumonies associées à la ventilation devrait enregistrer le TCAC le plus élevé de 2022 à 2030.

Le marché du traitement des infections contractées dans les hôpitaux, par canal de distribution, est segmenté en pharmacies hospitalières, pharmacies de détail, commerce électronique et autres. En 2022, le segment des pharmacies hospitalières détenait la plus grande part de marché, et le même segment devrait enregistrer le TCAC le plus élevé au cours de la période 2022-2030.

Analyse régionale :

Sur la base de la géographie, le marché mondial du traitement des infections nosocomiales est segmenté en cinq régions clés : l’Amérique du Nord, l’Europe, l’Asie-Pacifique, l’Amérique du Sud et centrale, et le Moyen-Orient et l’Afrique.

En 2022, l'Amérique du Nord détenait la plus grande part du marché mondial du traitement des infections nosocomiales. Les États-Unis ont une forte prévalence d'infections nosocomiales, ce qui propulse la croissance du marché du traitement des infections nosocomiales. Selon le CDC, chaque jour, environ 1 patient hospitalisé sur 31 souffre d'au moins une infection nosocomiale. De même, selon l'Office of Disease Prevention and Health Promotion, les infections nosocomiales et autres infections peuvent entraîner une septicémie, et elles provoquent environ 1,7 million de cas de maladie et 270 000 décès par an aux États-Unis. Ainsi, la forte prévalence des infections nosocomiales parmi la population américaine alimente la croissance du marché du traitement des infections nosocomiales.

Développements de l'industrie et opportunités futures :

Diverses initiatives prises par les principaux acteurs opérant sur le marché mondial du traitement des infections nosocomiales sont énumérées ci-dessous :

- En mai 2023, Innoviva Specialty Therapeutics a annoncé que la Food and Drug Administration (FDA) des États-Unis avait approuvé XACDURO (sulbactam pour injection ; durlobactam pour injection), conditionné en co-emballage pour une utilisation intraveineuse chez les patients âgés de 18 ans et plus pour le traitement de la pneumonie bactérienne nosocomiale et de la pneumonie bactérienne associée à la ventilation mécanique (HABP/VABP) causées par des isolats sensibles du complexe Acinetobacter baumannii-calcoaceticus (Acinetobacter). Innoviva Specialty Therapeutics a déclaré qu'elle se concentrait sur la fourniture de thérapies innovantes dans les soins intensifs et les maladies infectieuses.

- En mai 2023, des chercheurs de l'Institut indien d'éducation scientifique et de recherche (IISER) de Pune et de l'Institut central de recherche sur les médicaments (CSIR-CDRI) de Lucknow ont annoncé avoir découvert un nouvel antibiotique potentiel contre Acinetobacter baumannii, qui provoque fréquemment des infections nosocomiales.

- En septembre 2020, Shionogi & Co Ltd a annoncé que la FDA avait approuvé une demande supplémentaire de nouveau médicament (sNDA) pour FETROJA (céfidérocol) pour le traitement des patients âgés de 18 ans et plus atteints de pneumonie bactérienne nosocomiale et de pneumonie bactérienne associée à la ventilation (HABP/VABP) causées par des micro-organismes Gram négatifs sensibles tels que le complexe Enterobacter cloacae, Klebsiella pneumoniae, le complexe Acinetobacter baumannii, Escherichia coli, Pseudomonas aeruginosa et Serratia marcescens.

- En juin 2020, Merck a annoncé que la Food and Drug Administration (FDA) des États-Unis avait approuvé une demande supplémentaire de nouveau médicament (sNDA) pour RECARBRIO (imipénème, cilastatine et relebactam) pour le traitement des patients âgés de 18 ans et plus souffrant de pneumonie bactérienne nosocomiale et de pneumonie bactérienne associée à la ventilation mécanique (HABP/VABP), causées par des micro-organismes Gram négatifs sensibles tels que le complexe Acinetobacter calcoaceticus-baumannii, Klebsiella oxytoca, Klebsiella pneumoniae, Enterobacter cloacae, Escherichia coli, Haemophilus influenzae, Klebsiella aerogenes, Pseudomonas aeruginosa et Serratia marcescens.

Aperçu régional du marché du traitement des infections contractées à l'hôpital

Les tendances et facteurs régionaux influençant le marché du traitement des infections nosocomiales tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section traite également des segments et de la géographie du marché du traitement des infections nosocomiales en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché du traitement des infections contractées à l'hôpital

Portée du rapport sur le marché du traitement des infections contractées à l'hôpital

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2022 | 15 099,19 millions de dollars américains |

| Taille du marché d'ici 2030 | 19 978,39 millions de dollars américains |

| Taux de croissance annuel moyen mondial (2022-2030) | 3,6% |

| Données historiques | 2020-2022 |

| Période de prévision | 2022-2030 |

| Segments couverts | Par classe de médicaments

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché du traitement des infections contractées à l'hôpital : comprendre son impact sur la dynamique des entreprises

Le marché du traitement des infections nosocomiales connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché du traitement des infections nosocomiales sont :

- Merck & Co Inc

- Pfizer Inc

- AbbVie Inc

- Paratek Pharmaceutique Inc.

- Eugia US LLC

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché du traitement des infections nosocomiales

Paysage concurrentiel et entreprises clés :

Merck & Co Inc, Pfizer Inc, AbbVie Inc, Paratek Pharmaceuticals Inc, Eugia US LLC, Abbott Laboratories, Cumberland Pharmaceuticals Inc, Innoviva Specialty Therapeutics Inc, Cipla Ltd et Eli Lilly and Company comptent parmi les principaux acteurs du marché du traitement des infections nosocomiales. Ces entreprises se concentrent sur les nouvelles technologies, les avancées des produits existants et les expansions géographiques pour répondre à la demande croissante des consommateurs dans le monde entier et élargir leur gamme de produits dans des portefeuilles spécialisés.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

Hospital-acquired infections (HAI), also known as nosocomially acquired infections. HAIs are infections acquired during medical treatment that were not present at the time of admission. They may develop in a variety of settings, including hospitals, long-term care institutions, and ambulatory settings, and they can also appear after discharge. HAIs can also involve occupational infections that affect healthcare workers.

The hospital acquired infection treatment market majorly consists of the players, including Merck & Co Inc, Pfizer Inc, AbbVie Inc, Paratek Pharmaceuticals Inc, Eugia US LLC, Abbott Laboratories, Cumberland Pharmaceuticals Inc, Innoviva Specialty Therapeutics Inc, Cipla Ltd, and Eli Lilly and Company.

Key factors driving the hospital acquired infection treatment market growth include the high prevalence of hospital-acquired infections (HAI) and the growing focus on patient safety and quality care.

The hospital acquired infection treatment market was valued at US$ 15,099.19 million in 2022.

The hospital acquired infection treatment market, by distribution channel, is segmented into hospital pharmacies, retail pharmacies, e-commerce, and others. In 2022, the hospitals pharmacies segment held the largest market share, and the same segment is anticipated to register the highest CAGR during 2022–2030.

The hospital acquired infection treatment market is expected to be valued at US$ 19,978.39 million in 2030.

The hospital acquired infection treatment market, by infection type, is segmented into urinary tract infections, ventilator-associated pneumonia, surgical site infections, bloodstream infections, and other hospital infections. The urinary tract infections segment held a larger market share in 2022; However, the ventilator-associated pneumonia segment is anticipated to register a higher CAGR during 2022-2030.

The hospital acquired infection treatment market, by drug class, is segmented into antibacterial drugs, antiviral drugs, antifungal drugs, and others. The antibacterial drugs segment held a larger market share in 2022, and the same segment is anticipated to register a higher CAGR during 2022-2030.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Hospital Acquired Infection Treatment Market

- Merck & Co Inc

- Pfizer Inc

- AbbVie Inc

- Paratek Pharmaceuticals Inc

- Eugia US LLC

- Abbott Laboratories

- Cumberland Pharmaceuticals Inc

- Innoviva Specialty Therapeutics Inc

- Cipla Ltd

- Eli Lilly and Company

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport