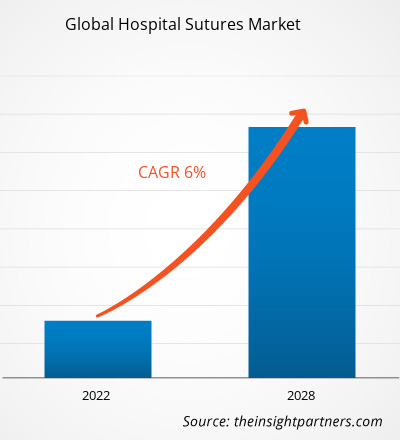

Le marché mondial des sutures hospitalières a rapporté 3 649,02 millions USD en 2021 et devrait atteindre 5 495,74 millions USD d'ici 2028, avec un TCAC de 6,0 % au cours de la période 2021-2028.forecasted to hit US$ 5,495.74 million by 2028, expanding at a CAGR of 6.0% during 2021-2028.

Les progrès technologiques dans le domaine des sutures et l'augmentation des cas de plaies chroniques et d'interventions chirurgicales sont les éléments clés qui catalysent la croissance du marché. Au contraire, la disponibilité d'alternatives non invasives aux points de suture freine l'expansion du marché mondial des sutures hospitalières.

Les sutures ferment les incisions et les plaies sur la peau ou d'autres tissus après des interventions chirurgicales. Elles sont attachées à une aiguille ou à une ancre pour suturer ou fermer une plaie. Différents matériaux de suture sont disponibles sur le marché selon le type de plaie. Les principaux acteurs du marché mondial des sutures hospitalières ont amélioré leur croissance et renforcé leur position sur le marché grâce à plusieurs stratégies commerciales organiques et inorganiques.

Au niveau régional, l'Amérique du Nord occupe la plus grande part du marché mondial des sutures hospitalières et devrait conserver sa domination au cours de la période de prévision. L'Asie-Pacifique devrait connaître le TCAC le plus élevé tout au long de la période de prévision.

Impact de la COVID-19

Les retards et les reports des interventions chirurgicales électives ont mis un terme à la croissance du marché mondial des sutures hospitalières

La pandémie mondiale de COVID-19 a eu des conséquences fluctuantes observées dans les systèmes de santé du monde entier. En Amérique du Nord, l'utilité des ressources hospitalières a augmenté avec le report des chirurgies cardiaques non urgentes. La fréquence des visites cliniques de routine a diminué et le taux de chirurgies électives pratiquées chaque semaine a également diminué de manière drastique, étouffant l'expansion du marché régional des sutures hospitalières. En Asie-Pacifique, l'arrêt de la chaîne d'approvisionnement des dispositifs médicaux et la demande massive de traitements rapides et efficaces ont placé le secteur de la santé dans une situation imprévisible. La gravité et l'urgence des chirurgies, la disponibilité du personnel clinique, le nombre de patients en attente et les procédures électives en attente ont été autant d'aspects examinés pendant la pandémie. Le manque de lits et de capacité des salles d'opération a entraîné un retard dans les opérations chirurgicales non urgentes et semi-électives. Étant donné que la COVID-19 n'avait aucune manifestation orthopédique visible, elle a influencé les pratiques orthopédiques en Asie-Pacifique en raison d'une forte demande soudaine sur les systèmes de santé.

Tendances futures

Sutures chirurgicales intelligentes

Les chercheurs ont développé des sutures chirurgicales intelligentes en raison des défis observés dans l'utilisation des sutures conventionnelles. L'Université nationale de Singapour a développé une suture intelligente qui peut surveiller les plaies chirurgicales après l'opération afin de prévenir l'infection, la séparation des plaies et d'autres complications. La conception des sutures chirurgicales intelligentes intègre des capteurs électroniques pour surveiller l'intégrité des plaies, les fuites gastriques et les micro-mouvements des tissus. Elles offrent des résultats de guérison équivalents aux sutures conventionnelles de qualité médicale. En tant qu'outil d'alerte, la suture intelligente informe les médecins des complications qui peuvent être évitées et qui risquent de devenir mortelles. Elles réduisent les taux de réopération, accélèrent le processus de récupération et améliorent les résultats des patients. Les nombreux avantages offerts par ces outils peuvent potentiellement catalyser le marché mondial des sutures hospitalières à l'avenir.

Conducteurs

Progrès dans le domaine des sutures

Les sutures servent à la fermeture postopératoire des plaies et favorisent la guérison naturelle. Les sutures technologiquement avancées ont transformé le processus de soins des plaies en allégeant les défis majeurs. Winter Innovations Inc. a présenté EasyWhip, une suture avancée pour une suture rapide et facile pour guérir les blessures orthopédiques. Le développement de sutures résorbables et biodégradables offrant une guérison plus rapide a conduit à une évolution substantielle des techniques de suture. Ces sutures éliminent la nécessité de retirer les points de suture, ce qui s'avère extrêmement utile pour le traitement des patients pédiatriques et âgés. Les dispositifs de suture automatisés sont plus sûrs, plus rapides et plus précis que les dispositifs manuels. Ils réduisent le risque de traumatisme tissulaire et de cicatrices en optimisant la force et la taille de l'aiguille pour une suture efficace. Les dispositifs de suture robotisés et endoscopiques garantissent un meilleur accès aux zones difficiles d'accès du corps du sujet.EasyWhip, an advanced suture for quick and easy stitching to heal orthopedic injuries. The development of absorbable and biodegradable sutures offering faster healing led to a substantial evolution in suturing techniques. These sutures eliminate the need for stitch removal, turning out to be utmost helpful for treating pediatric and elderly patients. Automated suturing devices are safer, quicker, and more precise than manual ones. They lower the risk of tissue trauma and scars by optimizing the needle force and size for efficient suturing. The robotic and endoscopic suturing devices ensure better access to hard-to-reach areas in the subject’s body.

Augmentation des cas de plaies chroniques et de chirurgies

Selon l'American College of Surgeons, environ 1 à 2 % de la population mondiale souffre de plaies chroniques au moins une fois dans sa vie. Selon les estimations des Centers for Disease Control and Prevention (CDC), plus de 385 000 blessures par objets tranchants surviennent chaque année parmi les professionnels de la santé aux États-Unis. De plus, les mauvaises conditions de travail sont l'une des principales causes de l'augmentation des blessures et des plaies chroniques. Selon l'Organisation internationale du travail, environ 2,3 millions de personnes sont victimes d'accidents du travail chaque année. Le fardeau croissant des blessures chroniques souligne la nécessité d' une gestion avancée des soins des plaies . Plusieurs pays dépensent des sommes considérables pour le traitement des blessures et l'élimination des risques associés. Le système de santé américain dépense chaque année près de 25 milliards de dollars pour la gestion des soins des plaies et les complications associées. L'immense besoin de traitement des plaies et des blessures est susceptible de renforcer le marché mondial des sutures hospitalières.

Restrictions

Alternatives non invasives aux points de suture

Des alternatives technologiquement avancées et non invasives ont été introduites, qui sont faciles à appliquer, moins douloureuses et sans aiguille. Les fermetures à glissière ou ZipStitches sont des alternatives aux points de suture. Il s'agit de deux bandes adhésives placées de chaque côté de la plaie. Lorsque la fermeture à glissière est fermée, elle rapproche les bords de la peau et est retirée sans causer de douleur au patient. Les fermetures à glissière sont des produits de soin des plaies de qualité chirurgicale approuvés par la FDA, souvent adaptés au traitement des plaies des patients obèses et des enfants. Depuis 2014, elles sont utilisées dans de nombreuses salles d'opération et d'urgence dans le monde entier. Dans plusieurs cas, il a été observé que la demande de fermetures à glissière est supérieure à celle des sutures en raison d'avantages tels que la fermeture des plaies par aiguille, la perforation de la peau, la facilité de manipulation et de contrôle, la possibilité d'ajuster et de personnaliser l'étirement en fonction de la longueur d'une plaie. En outre, les adhésifs cutanés, les agents d'étanchéité hémostatiques, les dispositifs d'agrafage, les clips de ligature, les bandes de fermeture de plaie et la matrice extracellulaire sont quelques-unes des diverses alternatives qui freinent la croissance du marché mondial des sutures hospitalières.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché mondial des sutures hospitalières : informations stratégiques

- Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Segmentation du marché

Par produit

Les exigences intégrales dans un large éventail de chirurgies ont stimulé la croissance segmentaire

Le marché mondial des sutures hospitalières, par produit, est divisé en sutures, dispositifs de suture automatisés et autres. Le segment des sutures détenait la plus grande part de marché en 2021 et devrait enregistrer le TCAC le plus élevé pour la période de projection. Les chirurgies cardiovasculaires, gynécologiques, ophtalmiques et générales nécessitent des incisions suturales pour traiter les affections. Les sutures sont utilisées pour traiter les plaies profondes, les incisions chirurgicales et les coupures. Le matériau de suture est classé comme résorbable et non résorbable. Les sutures monofilament traversent facilement les tissus. Divers avantages offerts par les sutures dans les interventions chirurgicales sont susceptibles de faire grimper la croissance du segment.

Un autre segment, les dispositifs de suture automatisés, ont simplifié les techniques chirurgicales en permettant même aux chirurgiens novices d'exécuter facilement des sutures et des nœuds laparoscopiques. Le tissu peut être accessible dans sa position anatomique normale au lieu de pousser ou de manipuler le dispositif de suture. Les nouvelles techniques laparoscopiques telles que l'Endo Stitch et le SILS Stitch permettent aux chirurgiens d'élargir leur répertoire chirurgical d'opérations avancées.

Par application

Les techniques de suture complexes impliquées dans diverses procédures ont renforcé la domination du segment

En fonction des applications, le marché mondial des sutures hospitalières est segmenté en chirurgie générale, chirurgie cardiovasculaire, chirurgie orthopédique et autres. Le segment de la chirurgie générale, avec la plus grande part de revenus, a dominé le marché en 2021. Plusieurs chirurgies générales telles que la biopsie mammaire, l'appendicectomie, la mastectomie, les procédures esthétiques, les chirurgies plastiques, les greffes de peau, etc. impliquent l'utilisation inhérente de sutures.

Le segment de la chirurgie cardiovasculaire devrait connaître une croissance avec le TCAC le plus élevé au cours de la période 2021-2028. Ces interventions chirurgicales nécessitent des sutures en acier inoxydable ou en Prolene. Les sutures sont utilisées en conjonction avec l'aiguille, beaucoup plus fines, fermes et formées que l'acier ordinaire de grade 420. Le pontage aortocoronarien, la réparation/le remplacement des valves cardiaques, le traitement de l'arythmie et d'autres interventions liées aux maladies cardiovasculaires nécessitent des sutures chirurgicales.

Perspectives régionales

Le marché mondial des sutures hospitalières est segmenté en Amérique du Nord, Europe, Asie-Pacifique (APAC), Amérique du Sud et centrale (SCAM) et Moyen-Orient et Afrique (MEA).

L'Amérique du Nord a occupé la plus grande part de marché en 2021 et devrait conserver sa domination au cours de la période de prévision. La croissance de la population gériatrique, la prévalence croissante des maladies liées au mode de vie, les réformes favorables des soins de santé et le nombre croissant d'interventions chirurgicales sont les paramètres potentiels qui favorisent la croissance du marché des sutures hospitalières régionales. Aux États-Unis, la croissance du marché est attribuée à la demande croissante de méthodes chirurgicales avancées et de produits cliniques tels que les sutures chirurgicales biocompatibles avec revêtements antimicrobiens. Certains acteurs s'aventurent avec des start-up pour renforcer leurs positions sur le marché. En outre, les maladies cardiovasculaires et les accidents vasculaires cérébraux créent d'immenses fardeaux pour la santé dans le pays, ce qui entraîne davantage de chirurgies et de traitements orthopédiques. La prévalence des maladies cardiovasculaires, du cancer et de l'obésité avec d'éventuelles chirurgies orthopédiques et bariatriques stimule la croissance du marché au Canada.

Le marché des sutures hospitalières en Asie-Pacifique devrait connaître une forte croissance avec le TCAC le plus élevé au cours de la période de prévision. En Chine, la croissance du marché repose sur la prévalence croissante des maladies cardiovasculaires et sur l'augmentation de la population gériatrique. De plus, le nombre croissant de chirurgies plastiques, de chirurgies générales et de traitements orthopédiques alimente le marché régional des sutures. L'augmentation des cas de maladies coronariennes et le nombre croissant de chirurgies des paupières, de remplacement de la hanche et de chirurgies gastro-entérologiques exigent davantage de procédures de suture dans le domaine médical japonais.

Sutures hospitalières

Aperçu régional du marché mondial des sutures hospitalières

Les tendances et facteurs régionaux influençant le marché mondial des sutures hospitalières tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section traite également des segments et de la géographie du marché mondial des sutures hospitalières en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché mondial des sutures hospitalières

Portée du rapport sur le marché mondial des sutures hospitalières

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2021 | 3,65 milliards de dollars américains |

| Taille du marché d'ici 2028 | 5,5 milliards de dollars américains |

| Taux de croissance annuel moyen mondial (2021-2028) | 6,0% |

| Données historiques | 2019-2020 |

| Période de prévision | 2022-2028 |

| Segments couverts | Par produit

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché mondial des sutures hospitalières : comprendre son impact sur la dynamique commerciale

Le marché mondial des sutures hospitalières connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché mondial des sutures hospitalières sont :

- Assut Médical Sarl

- Péters Chirurgie

- SERAG-WIESSNER GmbH & Co. KG Zum Kugelfang

- Société DemeTECH

- Teleflex Incorporated

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché mondial des sutures hospitalières

Principaux acteurs du marché :

- Assut Medical Sarl (Suisse)

- Péters Chirurgie (France)

- SERAG-WIESSNER GmbH & Co. KG Zum Kugelfang (Allemagne)

- DemeTECH Corporation (États-Unis)

- Teleflex Incorporated (États-Unis)

- Smith & Nephew (Royaume-Uni)

- B. Braun Melsungen AG (Allemagne)

- Johnson and Johnson Services, Inc. (États-Unis)

- Medtronic (Irlande)

- WL Gore and Associates, Inc. (États-Unis)

Principaux développements :

- Août 2021 : Péters Surgical a acquis la société allemande Catgut GmbH à des fins d'expansion et est devenu indépendant de ses fournisseurs asiatiques.

- Octobre 2020 : Teleflex Medical OEM a annoncé l'agrandissement de son usine en Géorgie. Le projet a ajouté 16 000 pieds carrés à l'installation pour abriter une zone de développement de fils rénovée, un centre de tubes coulés en film ultramoderne et des fonctions de soutien.

- Juin 2021 : Ethicon, qui fait partie de Johnson & Johnson Medical Devices Company, a annoncé que le National Institute for Health and Care Excellence (NICE) a publié des directives sur les technologies médicales (MTG) recommandant l'utilisation de sutures Plus dans les interventions chirurgicales au sein des National Health Services.

Couverture du rapport

Le rapport d’étude de marché mondial sur les sutures hospitalières fournit des informations détaillées sur le marché en termes de taille, de part, de tendances et de prévisions. Il offre un savoir-faire clair et précis sur les moteurs, les contraintes, les opportunités, les segments et le paysage industriel. L’analyse de l’impact du COVID-19 est discutée avec les conséquences observées sur les marchés mondiaux et régionaux. Une liste des principaux acteurs du marché avec leurs développements respectifs au cours des dernières années a été réservée comme une mention spéciale.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

- Compounding Pharmacies Market

- Single Pair Ethernet Market

- Wheat Protein Market

- Virtual Event Software Market

- Airport Runway FOD Detection Systems Market

- Small Molecule Drug Discovery Market

- High Speed Cable Market

- Cling Films Market

- Cosmetic Bioactive Ingredients Market

- Personality Assessment Solution Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

The hospital sutures market is analyzed in the basis of product, type, nature, and application. Based on product, is segmented into sutures, automated suturing devices and others. The suture segment held the largest share of the hospital sutures market size, and it is anticipated to register the highest CAGR. Based type, the market is segmented as monofilament and braided. The braided segment held the largest share of the market, and it is estimated to register the highest CAGR. based on nature, the market is divided into absorbable sutures and non-absorbable sutures. The absorbable sutures segment held the largest share of the market, and it is estimated to register the highest CAGR. And based on application, the is fragmented into general surgery, cardiovascular surgery, orthopedic surgery, and others. General surgery segment accounts for the largest market share and cardiovascular surgery segment is estimated to register the highest CAGR over the forecast period.

Hospital suture is a thread used to close incisions and wounds on skin or other tissues after surgical procedure or injury. A length of suture is attached to a needle or anchor to stitch or close a wound. There are a variety of sutures materials available in the market that are used appropriately depending upon the wound type.

The factors that are driving the growth of market are advancements in suture and increasing cases of chronic wounds and surgeries. On the other hand, the non-invasive alternative to stiches is likely to hinder the growth of the market during the forecast period.

The hospital sutures market majorly consists of the players such as Assut Medical Sarl; Péters Surgical; SERAG-WIESSNER GmbH & Co. KG Zum Kugelfang; DemeTECH Corporation; Teleflex Incorporated; Smith & Nephew; B. Braun Melsungen AG; Johnson and Johnson Services, Inc.; Medtronic, and W. L. Gore and Associates, Inc. among others.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Hospital Suture Market

- Assut Medical Sarl

- Péters Surgical

- SERAG-WIESSNER GmbH & Co. KG Zum Kugelfang

- DemeTECH Corporation

- Teleflex Incorporated

- Smith & Nephew

- B. Braun Melsungen AG

- Johnson and Johnson Services, Inc.

- Medtronic

- W. L. Gore and Associates, Inc

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport