Rapport sur le marché de la radiothérapie guidée par l’image 2030 par segments, géographie, dynamique, développements récents et perspectives stratégiques

Données historiques : 2020-2022 | Année de référence : 2022 | Période de prévision : 2022-2030Analyse du marché de la radiothérapie guidée par l'image (2020-2030), des parts mondiales et régionales, des tendances et des opportunités de croissance. Rapport : par type (produits et services), application (cancer du sein, cancer du poumon, cancer gastro-intestinal, cancer de la prostate, cancers gynécologiques, cancer de la tête et du cou, etc.), type d'imagerie (imagerie par résonance magnétique (IRM), tomographie par émission de positons, tomodensitométrie, etc.), utilisateurs finaux (hôpitaux, centres d'oncologie et centres de radiothérapie) et zone géographique (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et centrale, Moyen-Orient et Afrique).

- Statut : Données publiées

- Code du rapport : TIPRE00009118

- Catégorie : Sciences de la vie

- Nombre de pages : 150

- Formats de rapport disponibles :

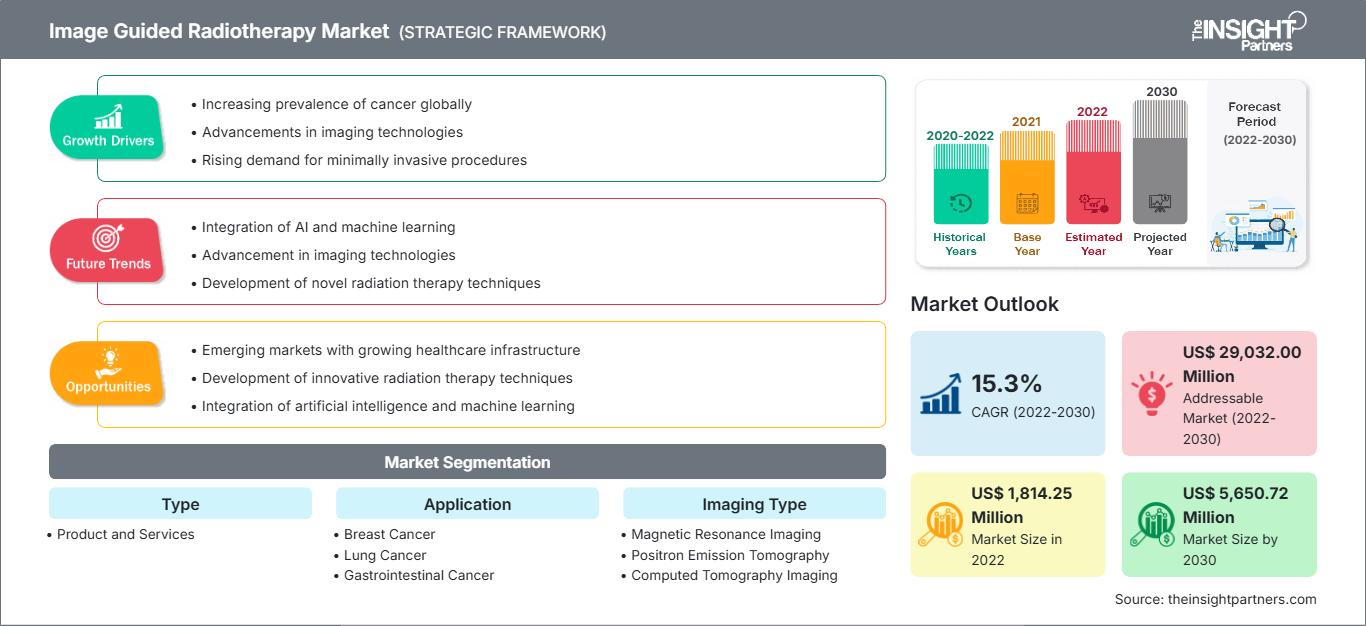

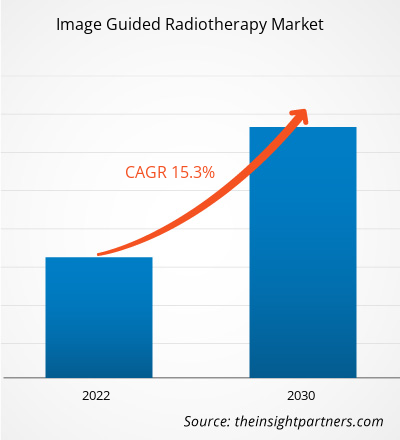

[Rapport de recherche] La taille du marché de la radiothérapie guidée par l'image devrait passer de 1 814,25 millions de dollars américains en 2022 à 5 650,72 millions de dollars américains d'ici 2030 ; le marché devrait croître à un TCAC de 15,3 % entre 2022 et 2030.

Point de vue de l'analyste :

Le marché de la radiothérapie guidée par l'image est sur le point de connaître une croissance et une transformation remarquables, tirées par les avancées technologiques de pointe et l'importance croissante du traitement personnalisé du cancer. La radiothérapie guidée par l'image, avec son ciblage précis des tumeurs à l'aide de l'imagerie en temps réel, joue un rôle essentiel dans la minimisation de l'exposition aux rayonnements des tissus sains, réduisant ainsi les effets secondaires et améliorant les résultats des patients. En combinant l'intelligence artificielle (IA) et les algorithmes d'apprentissage automatique (ML), les systèmes de radiothérapie guidée par l'image sont devenus encore plus sophistiqués, permettant aux oncologues d'adapter les plans de radiothérapie aux besoins de chaque patient avec une précision sans précédent. De plus, l'accessibilité et le coût de la radiothérapie guidée par l'image devraient augmenter, permettant à davantage de patients de bénéficier de cette approche révolutionnaire du traitement du cancer, conduisant à terme à des taux de survie plus élevés et à une meilleure qualité de vie pour les personnes atteintes de cancer.

Aperçu du marché :

La radiothérapie est un traitement local utilisé pour traiter les cellules cancéreuses par rayonnement ionisant. La radiothérapie guidée par l'image est la méthode qui utilise l'imagerie périodique en deux et trois dimensions pendant la radiothérapie pour guider la radiothérapie en fonction des coordonnées de l'image du plan de traitement réel. La radiothérapie guidée par l'image peut contribuer à rendre les interventions chirurgicales moins invasives et plus précises, ce qui se traduit par des séjours hospitaliers plus courts et moins d'interventions. La radiothérapie guidée par l'image est la technologie la plus avancée pour suivre le cancer et préserver les tissus sains. Cette technologie est l'une des plus efficaces en radiothérapie, réduisant la dose de rayonnement administrée aux tissus sains, limitant les effets secondaires et améliorant les résultats.

La croissance du marché de la radiothérapie guidée par l'image repose sur des facteurs synergétiques, notamment une infrastructure de santé robuste, une prévalence croissante du cancer, des politiques de remboursement favorables, des innovations technologiques, des initiatives de recherche actives, des cadres réglementaires bien définis et l'adoption croissante de procédures mini-invasives. Les progrès technologiques continus, l'importance accrue accordée aux interventions non invasives contre le cancer et un écosystème de santé favorable devraient soutenir cette tendance à la hausse.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d’une personnalisation sur n’importe quel rapport - gratuitement - y compris des parties de ce rapport, ou une analyse au niveau du pays, un pack de données Excel, ainsi que de profiter d’offres exceptionnelles et de réductions pour les start-ups et les universités

Marché de la radiothérapie guidée par l'image: Perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Moteur du marché :

La prévalence croissante du cancer dans le monde stimule le marché mondial de la radiothérapie guidée par l'image

Les systèmes de santé du monde entier constatent une augmentation substantielle de la prévalence du cancer. Selon l'Organisation mondiale de la santé (OMS), en 2019, environ 9,6 millions de décès étaient dus au cancer dans le monde. Selon la même source, les cancers colorectaux, du foie, de la prostate, du poumon et de l'estomac sont plus fréquents chez les hommes, tandis que les cancers du sein, colorectaux et du col de l'utérus sont les plus fréquents chez les femmes.

Selon Cancer Research UK, en 2020, environ 0,16 million de personnes au Royaume-Uni meurent chaque année d'un cancer. Le cancer est l'une des principales causes de décès dans le monde, causant environ 10 millions de décès en 2020, selon l'OMS. Les formes de cancer les plus courantes en 2020 étaient le cancer du sein (2,26 millions de cas) et le cancer du poumon (2,21 millions de cas). Selon l'American Cancer Society, le fardeau du cancer dans le monde devrait atteindre environ 28,4 millions de cas d'ici 2040, soit une augmentation de 47 % par rapport à 2020, avec des augmentations plus importantes dans les pays en développement en raison de l'évolution démographique. Cependant, cette situation est encore aggravée par l'augmentation des facteurs de risque, qui peuvent être exacerbés par la mondialisation et la croissance économique. L'Observatoire mondial du cancer (GLOBOCAN) estime qu'il y a eu 19,3 millions de cas de cancer dans le monde en 2020. GLOBOCAN prédit que les cas de cancer en Inde atteindraient 2,08 millions en 2040 par rapport à 2020, soit une augmentation de 57,5 %. Selon l'OMS, près de 2,3 millions de femmes dans le monde ont été diagnostiquées avec un cancer du sein, et environ 685 000 décès ont été enregistrés en 2020. Selon Advocate Health Care, plus de 60 % des patients atteints de cancer subissent une forme de radiothérapie dans le cadre de leur traitement. En effet, la radiothérapie est très efficace pour lutter contre plusieurs types de cancer, car elle détruit la capacité des cellules cancéreuses à se reproduire. La radiothérapie guidée par l'image permet au radiothérapeute de mieux localiser la zone cible et de diriger le faisceau de rayonnement vers la tumeur immédiatement avant, voire pendant, le traitement. Ainsi, la forte prévalence du cancer devrait favoriser l'adoption de la radiothérapie guidée par l'image.

Selon les données publiées par l'OMS en mars 2021, plus de 50 % des patients atteints de cancer ont recours à la radiothérapie dans le cadre de leur prise en charge et de leurs soins. De plus, selon ces mêmes données, la radiothérapie est principalement utilisée pour traiter les cancers les plus courants, tels que le cancer colorectal, du poumon, du sein et du col de l'utérus. Du point de vue du patient, un dépistage et un diagnostic précoces peuvent éviter des souffrances inutiles. Cela peut également réduire l'ampleur et le coût du traitement. De plus, la sensibilisation du gouvernement propulsera le marché. Par exemple, Public Health England, en partenariat avec le ministère de la Santé et le NHS England, dirige le programme « Be Clear on Cancer ». Ce programme vise à améliorer le diagnostic précoce du cancer en sensibilisant le public aux signes et symptômes du cancer et en incitant les gens à consulter leur médecin sans délai.

Analyse sectorielle :

En fonction du type, le marché de la radiothérapie guidée par l'image est segmenté en produits et services. Le segment des produits détenait la plus grande part de marché en 2022. Le segment des services devrait enregistrer le TCAC le plus élevé, soit 15,5 %, entre 2022 et 2030. La sensibilisation croissante à la radiothérapie a accru la demande d'équipements de radiothérapie tels que les accélérateurs linéaires (LINAC) et les LINAC IRM, qui permettent d'administrer la thérapie à un large public. Français De plus, la croissance considérable des centres d'oncologie a généré une demande accrue d'équipements de radiothérapie, ce qui a stimulé le segment de produits et contribué à la croissance du marché de la radiothérapie guidée par l'image.

En fonction des applications, le marché de la radiothérapie guidée par l'image est segmenté en cancer du sein, cancer du poumon, cancer gastro-intestinal, cancer de la prostate, cancers gynécologiques, cancer de la tête et du cou, entre autres. Le segment du cancer du sein détenait la plus grande part de marché en 2022. Le segment du cancer du poumon devrait enregistrer le TCAC le plus élevé de 16,3 % entre 2022 et 2030.

En fonction du type d'imagerie, le marché de la radiothérapie guidée par l'image est segmenté en imagerie par résonance magnétique (IRM), tomographie par émission de positons (TEP), tomodensitométrie (TDM), entre autres. Le segment de l'imagerie par résonance magnétique (IRM) détenait la plus grande part de marché en 2022. Le segment de l'imagerie par tomodensitométrie (TDM) devrait enregistrer le TCAC le plus élevé, soit 15,8 %, entre 2022 et 2030.

Sur la base de l'utilisateur final, le marché de la radiothérapie guidée par l'image est segmenté en hôpitaux, centres d'oncologie et centres de radiothérapie. Le segment des hôpitaux détenait la plus grande part de marché en 2022. Le segment des centres d'oncologie devrait enregistrer le TCAC le plus élevé, soit 16,0 %, entre 2022 et 2030.

Analyse régionale :

L'Amérique du Nord domine le marché de la radiothérapie guidée par l'image. Le marché nord-américain de la radiothérapie guidée par l'image était évalué à 760,70 millions de dollars américains en 2022 et devrait atteindre 2 409,12 millions de dollars américains d'ici 2030 ; Français il devrait enregistrer un TCAC de 15,5 % entre 2022 et 2030. Le marché nord-américain de la radiothérapie guidée par l'image est segmenté entre les États-Unis, le Canada et le Mexique. L'Amérique du Nord dispose d'une infrastructure de soins de santé avancée, ce qui est dû à une incidence plus élevée du cancer. En Amérique du Nord, une infrastructure de soins de santé sophistiquée, associée à un accès facile aux technologies médicales de pointe, crée un environnement favorable à l'intégration de modalités de traitement avancées, telles que la radiothérapie guidée par l'image. Les cadres de remboursement des soins de santé particulièrement complets de la région augmentent l'adoption de traitements sophistiqués, y compris la radiothérapie guidée par l'image, garantissant leur accessibilité à un plus large éventail de patients. Cette confluence de facteurs sous-tend l'élan pour l'expansion et le renforcement du marché de la radiothérapie guidée par l'image.

Le marché européen de la radiothérapie guidée par l'image devrait croître considérablement au cours de la période de prévision en raison de la disponibilité d'installations de traitement avancées, de professionnels de la santé qualifiés et du soutien gouvernemental à la recherche et au développement. L'Asie-Pacifique est le marché qui connaît la croissance la plus rapide en raison de la prévalence croissante du cancer, de la sensibilisation croissante au cancer et de la disponibilité de nouveaux traitements.

Marché de la radiothérapie guidée par l'image

Les tendances régionales et les facteurs influençant le marché de la radiothérapie guidée par l'image tout au long de la période de prévision ont été analysés en détail par les analystes de The Insight Partners. Cette section aborde également les segments et la répartition géographique du marché de la radiothérapie guidée par l'image en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

Portée du rapport sur le marché de la radiothérapie guidée par l'image| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2022 | US$ 1,814.25 Million |

| Taille du marché par 2030 | US$ 5,650.72 Million |

| TCAC mondial (2022 - 2030) | 15.3% |

| Données historiques | 2020-2022 |

| Période de prévision | 2022-2030 |

| Segments couverts |

By Type

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché de la radiothérapie guidée par l'image : comprendre son impact sur la dynamique commerciale

Le marché de la radiothérapie guidée par l'image connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

- Obtenez le Marché de la radiothérapie guidée par l'image Aperçu des principaux acteurs clés

Analyse des principaux acteurs :

ViewRay, GE Healthcare, Hitachi, Ltd. ; Siemens AG, Koninklijke Philips NV ; TOSHIBA CORPORATION, Varian Medical Systems, Inc. ; Vision RT Ltd. ; Elekta AB, Accuray Incorporated et HORIBA Group font partie des principaux acteurs analysés lors de l’étude de marché sur la radiothérapie guidée par l’image.

Développements récents :

Les entreprises opérant sur le marché de la radiothérapie guidée par l’image adoptent largement des stratégies inorganiques et organiques telles que les fusions et acquisitions. Voici quelques-unes des évolutions récentes du marché :

- En mai 2023, Philips a élargi sa gamme d’arceaux mobiles avec Zenition 10.

- En avril 2023, GE HealthCare a élargi sa gamme d’agents de contraste pour l’imagerie par résonance magnétique (IRM) avec le lancement de Pixxoscan. Elle offre aux clients l'accès à deux molécules macrocycliques de premier plan : Clariscan (acide gadotérique) et Pixxoscan (gadobutrol).

- En juin 2023, GE HealthCare a annoncé son intention d'étendre ses capacités PET/IRM avec les technologies AIR pour améliorer la précision du diagnostic et simplifier l'évaluation du traitement tout en augmentant le confort du patient.

- En septembre 2022, l'autorité de réglementation chinoise, la National Medical Products Administration (NMPA), a approuvé la vente et l'utilisation du système de radiothérapie guidée par IRM MRIdian de ViewRay.

Analyste de recherche chevronnée, Mme Mrinal cumule plus de 8 ans d'expérience en veille stratégique et conseil dans le secteur des sciences de la vie. Dotée d'un esprit stratégique et d'un engagement indéfectible envers l'excellence, elle a acquis une expertise approfondie en prévision pharmaceutique, en évaluation des opportunités de marché et en élaboration de benchmarks sectoriels. Son travail consiste à fournir des informations exploitables permettant à ses clients de prendre des décisions stratégiques éclairées.

La principale force de Mme Mrinal réside dans sa capacité à traduire des données quantitatives complexes en données décisionnelles pertinentes. Son sens de l'analyse est essentiel à l'élaboration de stratégies de mise sur le marché (GTM) et à la découverte d'opportunités de croissance dans les secteurs pharmaceutique et des dispositifs médicaux. Consultante de confiance, elle s'attache constamment à rationaliser les processus et à établir les meilleures pratiques, favorisant ainsi l'innovation et l'efficacité opérationnelle de ses clients.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWOT

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Rapports récents

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires

Obtenez un échantillon gratuit pour - Marché de la radiothérapie guidée par l'image

Obtenez un échantillon gratuit pour - Marché de la radiothérapie guidée par l'image