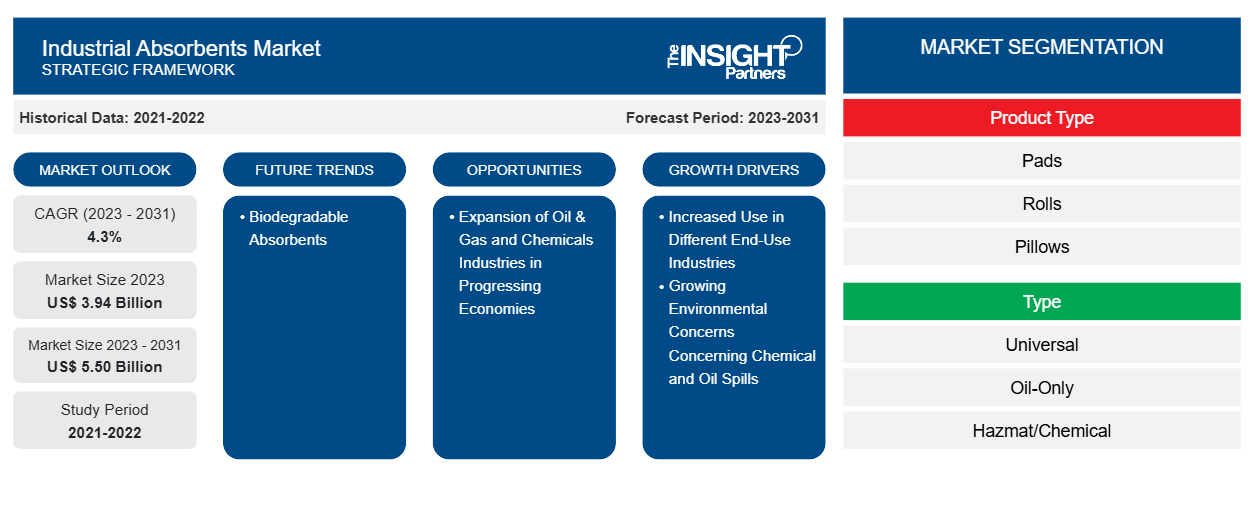

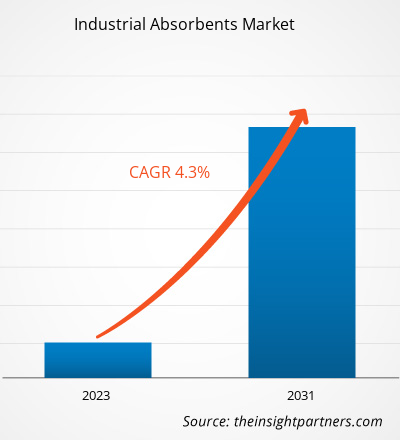

Le marché des absorbants industriels devrait passer de 3,94 milliards de dollars américains en 2023 à 5,50 milliards de dollars américains d'ici 2031 ; le marché devrait enregistrer un TCAC de 4,3 % de 2023 à 2031. La conceptualisation des absorbants industriels naturels devrait rester une tendance clé, car elle joue un rôle essentiel pour assurer la durabilité environnementale en absorbant les déversements de pétrole et d'autres fluides dans divers processus industriels.

Analyse du marché des absorbants industriels

L'utilisation d'absorbants industriels est cruciale dans le secteur plus large de la gestion de l'environnement et de la sécurité, qui se concentre principalement sur les produits conçus pour contrôler et nettoyer les déversements de pétrole, de produits chimiques et d'autres matières dangereuses. Ces absorbants sont essentiels pour maintenir la sécurité sur le lieu de travail et prévenir la contamination de l'environnement, en particulier dans les industries telles que le pétrole et le gaz, la fabrication de produits chimiques, les produits pharmaceutiques et la transformation des aliments . Le marché est stimulé par une augmentation des activités industrielles dans le monde entier, ainsi que par une sensibilisation accrue et des mesures réglementaires prises pour la protection de l'environnement et la sécurité au travail. Les opérations des secteurs du pétrole, du gaz et des produits chimiques, associées aux opérations de déversement et de rejet accidentels, entre autres, ont des effets dangereux sur les écosystèmes à proximité. Par conséquent, les entreprises sont tenues de mettre en place des mesures efficaces de gestion et de contrôle des déversements. L'expansion des industries du pétrole, du gaz et des produits chimiques dans les économies en développement d'Asie-Pacifique, du Moyen-Orient et d'Afrique est susceptible de créer des opportunités importantes sur le marché dans les années à venir.

Aperçu du marché des absorbants industriels

Les industries du pétrole et du gaz, des produits chimiques, de la transformation des aliments, de la santé et des produits pharmaceutiques comptent parmi les principaux utilisateurs finaux d'absorbants industriels. Ils sont utilisés pour nettoyer les déversements de pétrole à grande et petite échelle dans l'industrie pétrolière et gazière. Les déversements accidentels de pétrole dus au rejet de carburant pendant le traitement du pétrole, les fuites dans les grandes unités pétrolières offshore, les accidents lors du forage pétrolier et le transport du pétrole par les voies océaniques peuvent constituer une menace grave pour l'environnement environnant. Les déversements de pétrole dégradent la qualité de l'eau et affectent négativement l'écosystème aquatique. Une augmentation des incidents de déversement de pétrole déclenche la demande d'absorbants industriels dans l'industrie pétrolière et gazière. Par exemple, selon l'International Tanker Owners Pollution Federation Limited, en 2023, un déversement de pétrole important et neuf déversements de pétrole moyens provenant de pétroliers ont été enregistrés, ce qui représentait environ 2 000 tonnes de volume de pétrole perdu dans l'environnement. Ces incidents se sont produits en Asie, en Afrique, en Europe et dans les Amériques. Le nombre croissant de raffineries de pétrole est un autre facteur qui stimule la demande d'absorbants industriels. Le nombre croissant d'opérations de forage dans l'industrie pétrolière et gazière en Amérique du Nord et au Moyen-Orient contribue largement à la demande croissante d'absorbants industriels. Dans l'industrie chimique, les déversements de produits chimiques se produisent généralement lors du transport de produits chimiques stockés. Les absorbants industriels sont largement utilisés pour nettoyer les produits chimiques qui peuvent être dangereux s'ils ne sont pas surveillés. Ainsi, l'utilisation accrue dans différentes industries, notamment le pétrole et le gaz, les produits chimiques, la transformation des aliments et les soins de santé, propulse la croissance du marché des absorbants industriels

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché des absorbants industriels : perspectives stratégiques

- Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Facteurs moteurs et opportunités du marché des absorbants industriels

Les préoccupations environnementales croissantes concernant les déversements de produits chimiques et de pétrole favorisent la croissance du marché

Les marées noires sont des catastrophes environnementales durables qui ont des conséquences très diverses. Leurs effets peuvent varier, allant de minimes à graves, selon l'ampleur et l'emplacement de la marée noire. Le pétrole peut tuer les animaux et les oiseaux vivant à la surface de l'eau en les empoisonnant ou en les étouffant, ou en affectant leur flottabilité et leurs capacités naturelles d'imperméabilité. Les réserves alimentaires contaminées peuvent entraîner la malnutrition des animaux, qui peut être suivie d'un empoisonnement au fil du temps. Les dommages peuvent être importants si les marées noires se produisent dans une zone où vivent des animaux sauvages. Le pétrole obstrue la capacité isolante de la fourrure des mammifères et affecte les qualités hydrofuges des plumes des oiseaux. Sans isolation ni qualités hydrofuges, les mammifères et les oiseaux peuvent mourir d'hypothermie. De plus, le pétrole et les produits pétroliers (produits pétroliers) contiennent de nombreux composés volatils qui sont émis sous forme de gaz. Ces gaz peuvent ou non produire de fortes odeurs chimiques, mais peuvent contaminer l'air ambiant, ce qui peut entraîner des risques pour la santé en cas d'exposition prolongée à ces composés. De plus, une fois dans l’air, les polluants peuvent se propager sur de longues distances. Les niveaux de contamination initiaux à la source et les conditions météorologiques spécifiques peuvent dicter la propagation finale des vapeurs atmosphériques contaminées par le pétrole. Les déversements de pétrole, qui entraînent des nappes et des reflets de pétrole, nuisent également à l’attrait esthétique et à la valeur récréative des eaux côtières, des rivages, des plages, des zones humides, etc. Les conséquences graves comprennent l’arrêt des activités récréatives dans ces zones, au moins temporairement, jusqu’à ce que le déversement soit éliminé et le processus de nettoyage terminé.

Les déversements de pétrole peuvent également avoir des effets immédiats sur les humains, les poissons, les animaux, les oiseaux et la faune en général, s'ils entrent en contact direct avec le pétrole déversé, respirent des composants pétroliers volatilisés, consomment des aliments contaminés à n'importe quel niveau de la chaîne alimentaire, etc. Les gouvernements de divers pays ont mis en œuvre des réglementations concernant les déversements de pétrole et de produits chimiques. Par exemple, l'article 14 de la Loi sur les opérations pétrolières et gazières au Canada prescrit les mesures nécessaires pour prévenir la pollution de l'air, du sol ou de l'eau due à l'exploration et au forage, à la production, au stockage, au transport, à la distribution et à d'autres opérations dans l'industrie pétrolière et gazière. Par conséquent, les préoccupations croissantes concernant l'environnement et les réglementations associées pour prévenir les déversements de pétrole renforcent la demande d'absorbants industriels dans le monde entier.

L'expansion des industries du pétrole, du gaz et des produits chimiques dans les économies en développement devrait créer des opportunités importantes

Selon l'Agence internationale de l'énergie, la Chine et l'Inde sont les principaux contributeurs à la production pétrolière totale de la région Asie-Pacifique. L'Agence américaine d'information sur l'énergie classe la Chine au cinquième rang des pays producteurs de pétrole au monde. Bien que l'Asie ait connu une baisse lente mais constante de sa part dans la production mondiale de pétrole, elle devrait représenter environ 77 % de la hausse de la demande mondiale de pétrole d'ici 2025. De plus, sa dépendance aux importations de pétrole augmenterait à 81 % d'ici 2025. La Chine est également un centre de traitement chimique et représente une part importante des produits chimiques produits dans le monde. Le pays contribue à plus de 35 % des ventes mondiales de produits chimiques. Avec la demande croissante de divers produits chimiques à l'échelle mondiale, cette industrie intensifie ses opérations de production.

Selon Invest India, l'Inde est le troisième plus grand consommateur d'énergie et de pétrole au monde. La consommation de pétrole brut et de produits pétroliers en Inde a représenté 223,04 millions de tonnes métriques au cours de l'exercice 2023. Ainsi, l'industrie pétrolière et gazière du pays est florissante, les acteurs réalisant des investissements pour augmenter les volumes de production afin de répondre à la demande croissante. Le gouvernement indien a approuvé un décret autorisant 100 % d'investissements directs étrangers (IDE) dans des secteurs tels que les produits pétroliers, les raffineries et le gaz naturel, dans le cadre d'une voie automatique pour les entreprises publiques du secteur pétrolier et gazier. Le pays dispose également d'une industrie de transformation chimique très diversifiée, qui fabrique plus de 70 000 produits. Il se classe au troisième rang des plus grands producteurs chimiques d'Asie, en termes de volume, et au septième rang en termes de production mondiale. Selon l'India Brand Equity Foundation, l'Inde est le quatrième producteur mondial de produits agrochimiques. Le pays représente environ 16 % des colorants et des intermédiaires de teinture produits dans le monde. L’industrie des colorants du pays est devenue une activité commerciale avec une part de marché mondiale d’environ 15 %.

L’industrie chimique au Moyen-Orient continue de dominer la production pétrochimique mondiale. La stratégie de diversification mise en œuvre par plusieurs acteurs du secteur pétrochimique est un facteur favorisant la croissance de l’industrie chimique dans cette région. Par exemple, Saudi Aramco a rejoint Dow Chemical pour créer une coentreprise qui comprend des unités de traitement pour la production d’une large gamme de produits chimiques, notamment des éthers de glycol, des polyols de polyéther, des élastomères de polyoléfine, des isocyanates et du propylène glycol. Saudi Aramco a finalisé l’acquisition d’une participation de 70 % dans SABIC par l’intermédiaire du Fonds d’investissement public d’Arabie saoudite afin d’intégrer leurs activités pétrochimiques et leurs processus de raffinage pour répondre aux besoins concurrentiels du marché mondial.

Ainsi, de tels développements dans les industries du pétrole, du gaz et des produits chimiques dans les pays en développement sont susceptibles de créer d’importantes opportunités d’expansion pour les acteurs du marché des absorbants industriels au cours de la période de prévision.

Analyse de segmentation du rapport sur le marché des absorbants industriels

Les segments clés qui ont contribué à l’élaboration de l’analyse du marché des absorbants industriels sont le type de produit, le type et l’industrie d’utilisation finale.

- Le marché des absorbants industriels, en fonction du type de produit, est segmenté en tampons, rouleaux, oreillers, barrages, chaussettes et autres. Le segment des barrages détenait la plus grande part de marché en 2023.

- Par type, le marché est segmenté en produits universels, produits pétroliers uniquement et produits dangereux/chimiques. Le segment des produits dangereux/chimiques représentait la plus grande part du marché des absorbants industriels en 2023.

- En termes d'industrie d'utilisation finale, le marché des absorbants industriels est segmenté en pétrole et gaz, produits chimiques, transformation alimentaire, soins de santé, automobile et autres. Le segment du pétrole et du gaz a dominé le marché en 2023 avec la plus grande part de revenus.

Analyse des parts de marché des absorbants industriels par géographie

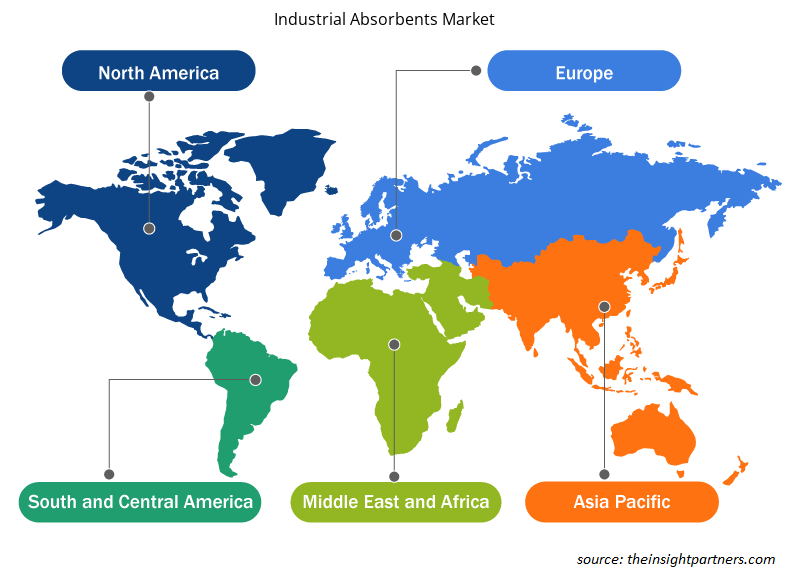

Français En termes de géographie, le marché des absorbants industriels est principalement segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud et centrale. L'Asie-Pacifique détenait la plus grande part de marché en 2023 et devrait enregistrer le TCAC le plus élevé au cours de la période de prévision. L'Asie-Pacifique a été l'un des marchés importants pour les absorbants industriels, en raison de la croissance rapide des industries des produits chimiques, du pétrole et du gaz, de la santé, de l'automobile et de la transformation des aliments, entre autres. Les initiatives et politiques gouvernementales encouragent la création de différentes usines de fabrication en encourageant les IDE, renforçant encore l'industrialisation dans leurs pays respectifs. La Chine, la Corée du Sud, l'Inde, l'Australie et le Japon sont parmi les principaux contributeurs au marché des absorbants industriels en Asie-Pacifique. La Chine détenait la plus grande part du marché en 2023, suivie de l'Inde avec la deuxième part. L'Administration chinoise de la sécurité maritime garde un œil sur les incidents de pollution marine dans les eaux chinoises, et elle est également chargée de mener des enquêtes et de répondre à ces incidents. Le pays a également mis en place une série de nouvelles réglementations antipollution pour contrôler le transport par bateau entre 2010 et 2012. Un environnement réglementaire aussi strict favorise la croissance du marché des absorbants industriels en Chine.

Aperçu régional du marché des absorbants industriels

Les tendances et facteurs régionaux influençant le marché des absorbants industriels tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section traite également des segments et de la géographie du marché des absorbants industriels en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché des absorbants industriels

Portée du rapport sur le marché des absorbants industriels

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2023 | 3,94 milliards de dollars américains |

| Taille du marché d'ici 2031 | 5,50 milliards de dollars américains |

| Taux de croissance annuel composé mondial (2023-2031) | 4,3% |

| Données historiques | 2021-2022 |

| Période de prévision | 2023-2031 |

| Segments couverts | Par type de produit

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

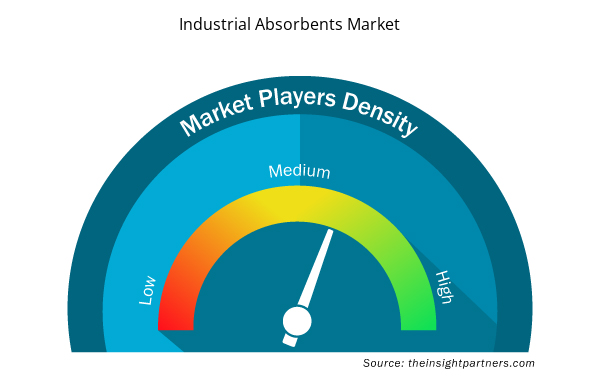

Densité des acteurs du marché des absorbants industriels : comprendre son impact sur la dynamique des entreprises

Le marché des absorbants industriels connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché des absorbants industriels sont :

- Société 3M

- Ansell Ltée

- Brady Corp

- Decorus Europe Ltd

- Meltblown Technologies Inc

- Société américaine de pétrole et de drainage

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché des absorbants industriels

Actualités et développements récents du marché des absorbants industriels

Le marché des absorbants industriels est évalué en collectant des données qualitatives et quantitatives après des recherches primaires et secondaires, qui comprennent d'importantes publications d'entreprise, des données d'association et des bases de données. Quelques-uns des développements du marché sont énumérés ci-dessous :

- Finite Fiber a lancé PurAbsorb, un super absorbant industriel pour un nettoyage efficace des déversements. (Source : Finite Fiber, communiqué de presse, janvier 2024)

- Progressive Planet Solutions Inc. a acquis Absorbent Products Ltd, un fabricant dominant de produits à base de minéraux dérivés de la terre de diatomées, de la zéolite et de la bentonite. (Source : Progressive Planet Solutions Inc, communiqué de presse, février 2022)

- Domtar a agrandi son usine de fabrication de matériaux absorbants de pointe (EAM) à Jesup, en Géorgie, pour soutenir ses activités de fabrication de non-tissés air-laid. (Source : Domtar, communiqué de presse, mai 2021)

Rapport sur le marché des absorbants industriels : couverture et livrables

Le rapport « Taille et prévisions du marché des absorbants industriels (2021-2031) » fournit une analyse détaillée du marché couvrant les domaines ci-dessous :

- Taille du marché des absorbants industriels et prévisions pour tous les segments de marché clés couverts par le périmètre

- Tendances du marché des absorbants industriels, ainsi que la dynamique du marché, comme les facteurs moteurs, les contraintes et les opportunités clés

- Analyse détaillée des cinq forces de Porter et SWOT

- Analyse du marché des absorbants industriels couvrant les principales tendances du marché, le cadre national, les principaux acteurs, les réglementations et les développements récents du marché.

- Analyse du paysage industriel et de la concurrence couvrant la concentration du marché, l'analyse de la carte thermique, les principaux acteurs et les développements récents du marché des absorbants industriels

- Profils d'entreprise détaillés

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

The market is expected to register a CAGR of 4.3% during 2023–2031.

Increased use in different end-use industries and rising environmental concerns associated with chemical and oil spills fuel the market growth.

In 2023, Asia Pacific held the largest share of the global industrial absorbents market. Asia Pacific has been one of the prominent markets for industrial absorbents, owing to growth in chemical, healthcare, food processing, and other sectors. The rise in foreign direct investments leads to regional economic growth, further bolstering industrialization in the region.

The booms segment held the largest share in the global industrial absorbents market in 2023. An absorbent boom is a temporary floating barrier used to contain an oil spill. Booms reduce the possibility of polluting shorelines and other resources and help make the recovery from spills easier. These factors led to the dominance of the booms segment in 2023.

The adoption of biodegradable absorbents is expected to emerge as a future trend in the market.

3M Co, Ansell Ltd, Brady Corp, Decorus Europe Ltd, Meltblown Technologies Inc, Oil-Dri Corp of America, Schoeller Industries, Fentex Ltd, Complete Environmental Products Inc, TOLSA SA, SpillTech Environmental Inc, New Pig Corp, Empteezy Ltd, and Green Stuff Absorbentes are among the leading market players.

Trends and growth analysis reports related to Chemicals and Materials : READ MORE..

The List of Companies - Industrial Absorbents Market

- 3M Co

- Ansell Ltd

- Brady Corp

- Decorus Europe Ltd

- Meltblown Technologies Inc

- Oil-Dri Corp of America

- Schoeller Industries

- Fentex Ltd

- Complete Environmental Products Inc

- TOLSA SA

- SpillTech Environmental Inc

- New Pig Corp

- Empteezy Ltd

- Green Stuff Absorbentes

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport