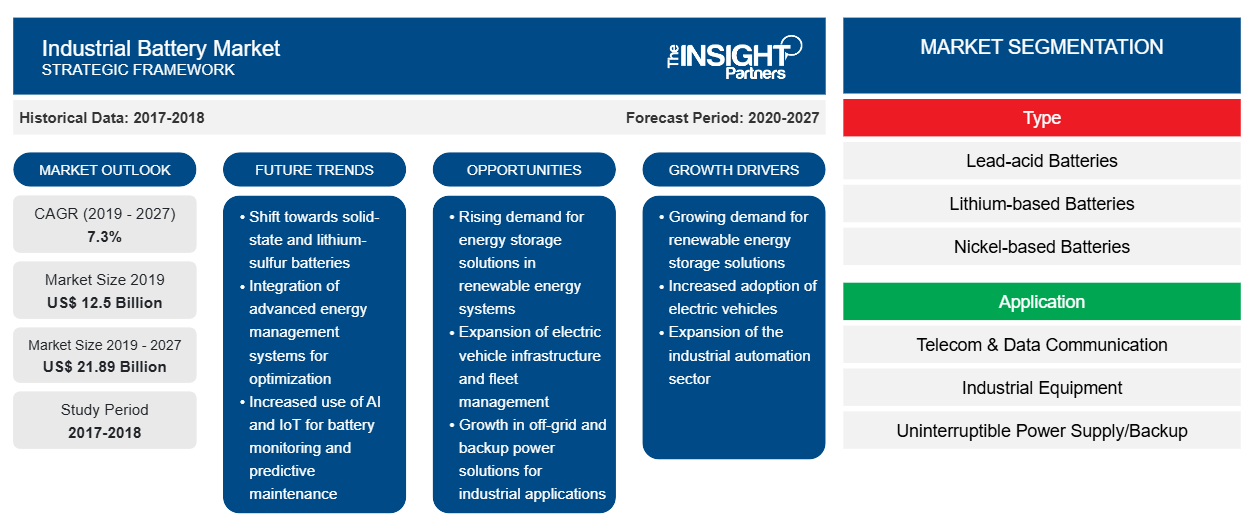

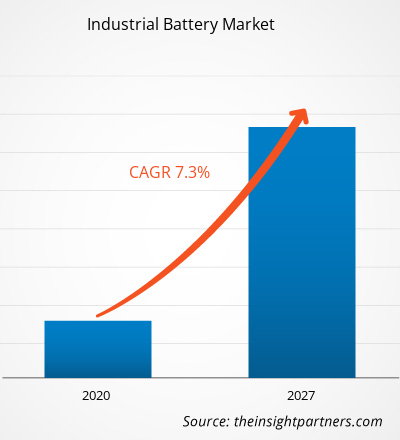

Le marché des batteries industrielles était évalué à 12 501,9 millions USD en 2019 et devrait croître à un TCAC de 7,3 % de 2020 à 2027 pour atteindre 21 893,5 millions USD d'ici 2027.

Les batteries industrielles sont des batteries spécialement conçues qui peuvent fonctionner sous des températures industrielles difficiles telles que des températures extrêmes, davantage de vibrations et une utilisation intensive. Les batteries industrielles sont plus performantes et sont conçues pour être plus puissantes. Dans le scénario de marché actuel, les entreprises travaillent rigoureusement au développement de batteries hautement efficaces qui répondent aux différents besoins des batteries industrielles. Le marché mondial des batteries industrielles devrait connaître une croissance impressionnante au cours de la période de prévision. La demande de batteries au lithium devrait augmenter considérablement au cours de la période de prévision. L'adoption des batteries au lithium devrait croître dans divers secteurs verticaux en raison des avantages qu'elles offrent, tels que les faibles émissions, le cycle de vie accru et la recyclabilité. Les entreprises opérant sur le marché se concentrent sur le développement de nouveaux produits pour gagner une base de clientèle solide et obtenir une part de marché significative.

Les gouvernements des pays d'Amérique du Nord, comme les États-Unis, prennent des mesures continues pour améliorer la productivité de l'industrie manufacturière. Par exemple, ils fournissent les dernières technologies pour faciliter le processus de fabrication et augmentent le nombre d'entrepôts. L'utilisation de technologies automatisées dans ces entrepôts devrait influencer la croissance du marché des batteries industrielles en Amérique du Nord. L'augmentation des dépenses gouvernementales conduit au développement de toute technologie. Dans la région nord-américaine, les dépenses gouvernementales consacrées aux activités de progrès technologique sont assez élevées, ce qui rend le climat favorable à l'épanouissement de toute entreprise. L'IoT, le Big Data et les technologies de pointe ont connu une forte adoption dans cette région. Ces technologies, à leur tour, alimentent les exigences du réseau amélioré ainsi que la demande de batteries industrielles. Peu de technologies émergentes sur le marché des batteries industrielles sont les batteries lithium-ion (Li-ion) de nouvelle génération, les batteries lithium-soufre, les batteries à semi-conducteurs, les batteries aluminium-ion, etc.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché des batteries industrielles : informations stratégiques

- Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Informations sur le marché

Les solutions connectées au réseau pour une alimentation électrique ininterrompue stimulent la demande de batteries industrielles uninterruptable power supply drives the demand for industrial battery

Les sources d'énergie renouvelables les plus importantes et les plus essentielles sont le solaire et l'éolien qui sont stockés dans le réseau. Cependant, la couverture du soleil par les nuages ou les fluctuations du courant du vent peuvent entraîner des variations dans le processus de production d'énergie. De tels changements créent un besoin de systèmes de réseau flexibles pour le stockage de l'énergie. Les systèmes de stockage d'énergie par batterie industrielle aident les opérateurs de réseau à économiser de l'électricité lorsque la quantité d'électricité dépasse la demande d'électricité. Ainsi, l'adoption accrue de ces systèmes contribue à améliorer la fiabilité et la flexibilité du système d'approvisionnement en électricité en ce qui concerne les activités de production, de transmission et de distribution. Pendant la transmission et la distribution, les systèmes de stockage d'énergie par batterie gèrent divers aspects tels que le report des actifs, la suppression des harmoniques, le support de tension, la régulation de fréquence et la qualité de l'énergie. Le décalage horaire de l'énergie électrique, le décalage horaire des énergies renouvelables, le nivellement de la charge de base et l'écrêtement des pointes, ainsi que le renforcement des capacités des énergies renouvelables sont les autres avantages de l'utilisation de systèmes de stockage d'énergie par batterie pour les solutions connectées au réseau, qui stimulent l'adoption de ces systèmes, alimentant ainsi la croissance du marché des batteries industrielles. Les acteurs du marché proposent de nouvelles solutions de réseau pour maintenir un avantage concurrentiel sur le marché des batteries industrielles. Siemens propose par exemple SIESTORAGE, une solution de réseau intelligent. SIESTORAGE est capable de relever les défis posés par les trois principaux aspects de l'alimentation électrique, à savoir l'optimisation des connexions au réseau, la fourniture d'énergie élastique pour les réseaux modernes et la prise en charge des gros consommateurs d'énergie. De plus, en juillet 2015, EDP Distribuicao a proposé Storage InovGrid à SIESTORAGE de Siemens à Évora (Portugal). Le système SIESTORAGE fournit des services tels que la régulation de la tension, l'alimentation de secours et l'écrêtement des pointes dans la stabilité du réseau d'EDP, et reproduit les avantages des réseaux intelligents pour les opérateurs de réseau.

Informations sur les types

Dans le segment des types, les batteries plomb-acide ont capturé la plus grande part du marché mondial des batteries industrielles. La batterie plomb-acide a un faible coût et offre des performances élevées, elles peuvent être facilement recyclées et elles sont simples à charger. Le déploiement de la batterie plomb-acide est large en raison de son faible coût et de sa longue durée de vie. Cependant, la batterie ne serait pas adaptée à une charge élevée soutenue ; en outre, elle a une densité énergétique volumétrique relativement faible, ce qui rend son déploiement légèrement irréalisable pour les applications de gestion de l'énergie ; par conséquent, elle est principalement utilisée pour les applications d'alimentation. Les progrès de cette batterie sont toujours en cours, ce qui pourrait lui permettre de devenir une option plus viable pour la gestion de l'énergie.

Informations sur les applications

Le marché des batteries industrielles, par application, est segmenté en télécommunications et communication de données, équipements industriels, alimentation sans interruption (UPS)/sauvegarde, exploitation minière, marine et autres. Le segment des équipements industriels a capturé une part dominante sur le marché mondial des batteries industrielles. Les tendances croissantes de l'industrie 4.0, telles que l'IoT, l'intelligence artificielle (IA), l'analyse des mégadonnées, les communications en réseau, le cloud computing et les technologies d'apprentissage automatique, marquent un changement substantiel dans la façon dont les entreprises travaillent et interagissent avec leurs clients. Ces technologies en pleine croissance offrent des solutions d'équipement industriel innovantes qui soutiennent la production et la livraison d'équipements efficaces.

La stratégie de fusion et d'acquisition est couramment adoptée par les entreprises pour étendre leur présence dans le monde entier et répondre à la demande croissante. Cette stratégie est surtout observée en Amérique du Nord et en Europe. Les acteurs présents sur le marché des batteries industrielles adoptent la stratégie d'expansion et d'investissement dans la recherche et le développement pour élargir leur clientèle à travers le monde, ce qui permet également aux acteurs de maintenir leur nom de marque à l'échelle mondiale. Quelques-unes des acquisitions récentes sont répertoriées ci-dessous ;

2019 : East Penn a annoncé l'acquisition d'une participation majoritaire dans Navitas Systems. Cette acquisition devrait soutenir l'expansion de l'offre Motive Power Battery.

2019 : Saft a annoncé l'acquisition de 100 % des actions de Go Electric Inc., un développeur américain de solutions de résilience énergétique distribuée pour les micro-réseaux et les clients commerciaux et industriels.

Aperçu régional du marché des batteries industrielles

Les tendances régionales et les facteurs influençant le marché des batteries industrielles tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section traite également des segments et de la géographie du marché des batteries industrielles en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché des batteries industrielles

Portée du rapport sur le marché des batteries industrielles

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2019 | 12,5 milliards de dollars américains |

| Taille du marché d'ici 2027 | 21,89 milliards de dollars américains |

| Taux de croissance annuel composé mondial (2019-2027) | 7,3% |

| Données historiques | 2017-2018 |

| Période de prévision | 2020-2027 |

| Segments couverts | Par type

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

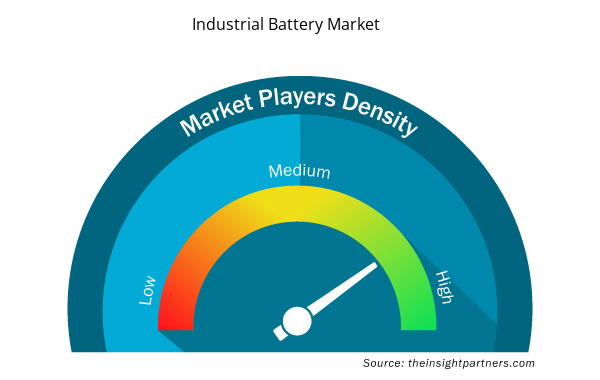

Densité des acteurs du marché des batteries industrielles : comprendre son impact sur la dynamique commerciale

Le marché des batteries industrielles connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché des batteries industrielles sont :

- C&D Technologies, Inc.

- Entreprise de fabrication de l'est de la Pennsylvanie

- EnerSys

- Exide Industries Limitée

- Compagnie Générale d'Électricité

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché des batteries industrielles

Marché des batteries industrielles – Par type

- Batteries au plomb-acide

- Batteries au lithium

- Piles à base de nickel

- Autres

Marché des batteries industrielles – Par application

- Télécommunications et communication de données

- Equipement industriel

- Onduleur/Sauvegarde

- Stockage d'énergie au niveau du réseau

- Exploitation minière

- Marin

- Autres

Marché mondial des batteries industrielles par région

Amérique du Nord

- NOUS

- Canada

- Mexique

Europe

- France

- Allemagne

- Italie

- ROYAUME-UNI

- Russie

- Reste de l'Europe

Asie-Pacifique

- Chine

- Inde

- Corée du Sud

- Japon

- Australie

- Reste de l'Asie-Pacifique

Moyen-Orient et Afrique

- Afrique du Sud

- Arabie Saoudite

- Émirats arabes unis

- Reste du Moyen-Orient et de l'Afrique

Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

Profils d'entreprises

- C&D Technologies, Inc.

- Entreprise de fabrication de l'est de la Pennsylvanie

- EnerSys

- Exide Industries Limitée

- Compagnie Générale d'Électricité

- GS Yuasa International Ltd.

- Chimie LG

- Société Panasonic

- Robert Bosch GmbH

- Saft Groupe SA

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

- Resistance Bands Market

- Oxy-fuel Combustion Technology Market

- Maritime Analytics Market

- Small Satellite Market

- Aesthetic Medical Devices Market

- Enteral Nutrition Market

- Medical and Research Grade Collagen Market

- Trade Promotion Management Software Market

- Terahertz Technology Market

- Fixed-Base Operator Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

The Industrial Equipment sector is the leading industry in the market, which comprises machinery, large scale process, and construction industry plants. The growing industry 4.0 trends, such as IoT, Artificial Intelligence (AI), big data analysis, networked communications, cloud computing, and machine learning technologies, are marking a substantial change in the businesses model and the way of attracting customers. Such growing technologies are offering innovative industrial equipment solutions that support the production and delivery of efficient equipment. In order to operate a warehouse or heavy machinery, the need for material handling equipment batteries is necessary. Lithium-ion batteries are ideally used for the equipment used in various industries, such as food and beverage and tissue industries. Increasing use of industrial equipment in areas such as airport ground support, lift trucks, sweepers, and scrubbers, and automatic guided vehicles (AGV) is propelling the growth of industrial battery market.

The APAC region led the Industrial Battery market in 2019 as the factors such as the growing industrial equipment, mining, and marine industries, stringent environmental regulations, and reduced labor costs associated with battery recycling are the factors boosting the APAC industrial battery market growth.

Governments across the world are focusing on expanding the reach of digitization and promoting the utilization of several electronic devices, and have become the most important storage technology in the areas of portable and mobile applications (e.g., laptop, cell phone, electric bicycle, and electric car). Other important uses of lithium-ion batteries include storage in electrical grids. Moreover, the performance of Lithium-ion batteries (LIBs) used in grid-level energy storage systems is analyzed by service providers with regard to frequency regulation, peak shifting, integration with renewable energy sources, and power management. The increasing requirement of lithium-ion batteries in various applications is one of the major factors driving the industrial battery market.

Trends and growth analysis reports related to Manufacturing and Construction : READ MORE..

The List of companies - Industrial Battery Market

- C&D Technologies, Inc.

- East Penn Manufacturing Company

- EnerSys

- Exide Industries Limited

- General Electric Company

- GS Yuasa International Ltd.

- LG Chem

- Panasonic Corporation

- Robert Bosch GmbH

- Saft Groupe SA

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport