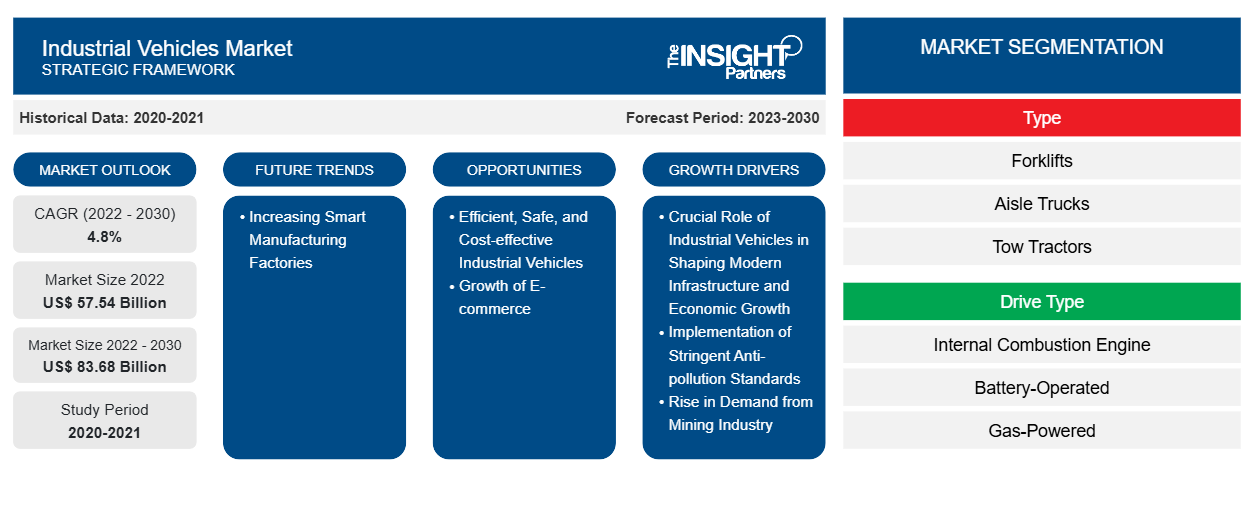

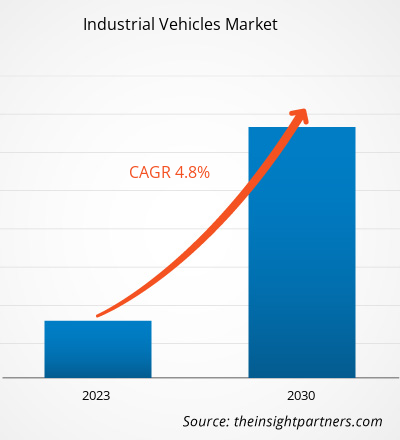

[Rapport de recherche] Le marché des véhicules industriels a été évalué à 57 543,40 millions USD en 2022 et devrait atteindre 83 677,60 millions USD d'ici 2030 ; il devrait enregistrer un TCAC de 4,8 % de 2022 à 2030.

Point de vue de l'analyste :

Français Le rapport comprend les prévisions du marché mondial des véhicules industriels par cinq grandes régions : l'Amérique du Nord, l'Europe, l'Asie-Pacifique (APAC), le Moyen-Orient et l'Afrique (MEA) et l'Amérique du Sud (SAM). L'industrie mondiale du commerce électronique augmente à un rythme constant, ce qui a encouragé les entreprises à automatiser leur entrepôt à l'aide de plusieurs véhicules de manutention. L'industrie du commerce électronique est le principal contributeur à la demande croissante de chariots élévateurs et d'autres équipements de manutention. Selon la Conférence des Nations unies sur le commerce et le développement (CNUCED), en 2022, les ventes au détail de l'industrie mondiale du commerce électronique ont atteint 5,9 billions de dollars américains, soit une augmentation de 9,26 % par rapport à 2021. Les dépenses moyennes en commerce électronique par individu étaient d'environ 737,51 dollars américains en 2022. La Chine possède le plus grand marché du commerce électronique au monde. En 2022, les ventes de commerce électronique de la Chine s'élevaient à 1 300 milliards de dollars américains et devraient atteindre 2 000 milliards de dollars américains d'ici 2025. Ainsi, l'expansion du secteur du commerce électronique a créé d'énormes opportunités pour la croissance du marché des véhicules industriels en Asie-Pacifique.

Selon la World Industrial Vehicle Statistics Association (WITS), plus de 2,34 millions de ventes de véhicules et d'équipements de manutention ont été enregistrées en 2021. Le secteur de la manutention a connu une augmentation de 43,0 % des commandes en 2021 par rapport à l'année précédente, 2020. Parmi les 2,34 millions d'unités de manutention, environ 68,8 %, soit 1,61 million d'unités, ont été enregistrées comme des chariots élévateurs électriques. La demande de chariots élévateurs électriques augmente à un rythme rapide avec une augmentation de la popularité des consommateurs. Avec une augmentation du nombre de commandes, la demande de véhicules industriels tels que les chariots élévateurs, les chariots élévateurs à colonne et les transpalettes a augmenté. Ainsi, la demande croissante d'équipements et de véhicules de manutention à travers le monde dans l'ensemble du secteur manufacturier stimule la croissance du marché mondial des véhicules industriels.

Les principaux facteurs qui renforcent la taille du marché des véhicules industriels en Amérique du Nord comprennent l'expansion des secteurs de la logistique et du transport et du commerce électronique. Les achats en ligne aux États-Unis ont augmenté ces dernières années. Le total des ventes de commerce électronique aux États-Unis a atteint 1,03 billion de dollars américains en 2022, contre 518,5 milliards de dollars américains en 2018. De nombreux géants de la logistique sur le marché, tels qu'UPS, FedEx, USPS, XPO Logistics et Amazon, ont reconnu la demande croissante de véhicules industriels dans leurs entrepôts. Ces entreprises ont réalisé des investissements importants dans la création d'entrepôts et dans l'automatisation de leurs opérations logistiques. Par exemple, en novembre 2023, United Parcel Service a ouvert le plus grand entrepôt de Louisville, dans le Kentucky, d'une superficie d'environ 20 acres. Cet entrepôt est conçu pour le stockage et la manutention des colis, avec un investissement important de 79 millions de dollars américains pour la mise en place de plus de 3 000 robots et véhicules industriels automatisés. Ces robots et véhicules industriels prendront en charge plusieurs tâches d'entrepôt, telles que le levage et le transport de marchandises d'un endroit à un autre, en réduisant le besoin de travail manuel.

Aperçu du marché :

Le marché des véhicules industriels englobe une gamme diversifiée de véhicules spécialisés conçus pour être utilisés dans diverses applications industrielles. Ces véhicules sont conçus pour effectuer des tâches spécifiques dans des environnements industriels, contribuant à l'efficacité, à la productivité et à la sécurité des opérations dans différents secteurs. Le marché comprend une large gamme de véhicules industriels spécialement conçus pour répondre aux besoins spécifiques des installations de fabrication, des entrepôts, des chantiers de construction, des opérations logistiques et d'autres environnements industriels. Les véhicules industriels sont également conçus pour répondre à des défis industriels particuliers. Cela comprend des véhicules optimisés pour des tâches telles que la manutention de matériaux, le levage de charges lourdes, le transport de marchandises, l'excavation et d'autres fonctions spécialisées essentielles aux processus industriels.

Le marché des véhicules industriels connaît des avancées technologiques et innovantes, les fabricants améliorant constamment les capacités et les caractéristiques des véhicules tels que les chariots élévateurs. Cette adaptabilité aux besoins changeants de l'industrie et aux avancées technologiques peut renforcer le marché en attirant les entreprises à la recherche de solutions plus efficaces et plus avancées pour la mobilité industrielle. Les gouvernements de divers pays investissent dans l'automatisation des activités de fabrication en Europe. Par exemple, en juillet 2021, le gouvernement britannique a annoncé un investissement de 59,3 millions de dollars américains (53 millions de livres sterling) pour stimuler le développement des technologies de fabrication numérique. Sur ce montant, 28,10 millions de dollars américains (25 millions de livres sterling) seront investis dans la création de cinq nouveaux centres de recherche parrainés par l'industrie pour soutenir le développement de solutions numériques de pointe afin de transformer les entreprises de fabrication. Le montant restant sera investi dans un pôle d'innovation de la chaîne d'approvisionnement numérique et fourni à 37 projets individuels visant à numériser et à transformer les chaînes d'approvisionnement de fabrication. Ainsi, le soutien croissant du gouvernement pour stimuler l'automatisation devrait alimenter la croissance du marché des véhicules industriels au cours de la période de prévision.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que d'offres et de remises exceptionnelles pour les start-ups et les universités.

Marché des véhicules industriels : perspectives stratégiques

- Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Moteur du marché :

La mise en œuvre de normes antipollution strictes stimule le marché des véhicules industriels

Des normes antipollution strictes, telles que les normes européennes (Stage V) et nord-américaines (Tier 4 Final), sont mises en œuvre pour les véhicules industriels dans le monde entier. Ces normes, introduites le 1er janvier 2019, imposent des restrictions supplémentaires sur les émissions d'oxyde d'azote (NOx) et de particules polluantes des véhicules non routiers, notamment ceux utilisés dans l'agriculture, les chantiers de construction et les environnements industriels. La force motrice de ces réglementations est la nécessité urgente de répondre aux préoccupations de santé publique, d'améliorer la qualité de l'air et d'atténuer l'impact des émissions des véhicules sur le changement climatique. L'une des réponses notables à ces défis environnementaux est l'électrification accélérée des véhicules industriels. Cette évolution vers l'électrification est motivée par l'impératif de respecter les objectifs d'émissions fixés par ces normes strictes. Les alternatives électriques et hybrides sont de plus en plus préférées lorsque divers véhicules de chantier sont utilisés dans le secteur de la construction, notamment les excavatrices, les grues mobiles , les excavatrices et les bulldozers, ainsi que les véhicules agricoles tels que les tracteurs et les moissonneuses-batteuses.

Les véhicules industriels électriques et hybrides aident les fabricants et les opérateurs à se conformer aux normes d'émission strictes. Ces véhicules produisent des niveaux considérablement plus faibles de NOx et de particules polluantes, conformément aux réglementations fixées par Stage V en Europe et Tier 4 Final en Amérique du Nord. La réduction des émissions nocives des véhicules industriels contribue à l'amélioration de la qualité de l'air, ce qui a un impact positif sur la santé publique. À mesure que l'urbanisation continue de croître, le déploiement de véhicules industriels plus propres et plus durables devient crucial pour atténuer l'impact des émissions des véhicules sur les zones densément peuplées. En outre, la sensibilisation croissante aux problèmes environnementaux et l'accent croissant mis sur la durabilité stimulent la demande de véhicules industriels plus propres et plus efficaces. Les entreprises qui privilégient les pratiques respectueuses de l'environnement et respectent les normes d'émission sont susceptibles d'attirer une clientèle plus large et d'assurer la viabilité du marché à long terme. La transition vers des alternatives électriques et hybrides garantit non seulement le respect des réglementations, mais s'aligne également sur les objectifs plus larges d'amélioration de la qualité de l'air, de lutte contre le changement climatique et de satisfaction des préférences des consommateurs en matière de pratiques durables. Ainsi, la mise en œuvre de normes antipollution strictes associées aux véhicules industriels stimule le marché.

Analyse segmentaire :

Français Sur la base du type de véhicule, l'analyse du marché des véhicules industriels a été réalisée en prenant en compte les segments suivants : chariots élévateurs, chariots élévateurs à couloir, tracteurs de remorquage, chariots porte-conteneurs et autres (chariots à granulés, chariots élévateurs à fourche, préparateurs de commandes et gerbeurs). Parmi ceux-ci, le segment des chariots élévateurs domine la part de marché des véhicules industriels en raison de la croissance rapide du secteur de la logistique et du transport. Selon la Global Logistics Association, en 2021, l'industrie mondiale de la logistique était évaluée à 8,6 billions de dollars américains et devrait atteindre 13,5 milliards de dollars américains d'ici 2027. En 2021, environ 45 % de l'industrie mondiale de la logistique était concentrée en Asie-Pacifique. En outre, la part de l'industrie de la logistique en Amérique du Nord était d'environ 24 % en 2020 à l'échelle mondiale, suivie de l'Europe. L'Asie-Pacifique est la région qui connaît la croissance la plus rapide pour le marché des véhicules industriels, en raison de l'augmentation des ventes du secteur du commerce électronique. En 2022, en Asie-Pacifique, les dépenses du secteur logistique ont atteint environ 4 900 milliards de dollars américains et devraient enregistrer un TCAC de 5,9 % entre 2022 et 2027. La Chine détient la plus grande part en Asie-Pacifique, représentant 54,1 % des dépenses du secteur logistique. Cela est principalement dû à la croissance économique des secteurs manufacturier et automobile. Les véhicules industriels sont largement utilisés dans le secteur de la logistique pour la manutention de matériaux d'un endroit à un autre en raison de l'essor du secteur du commerce électronique avec des politiques gouvernementales favorables et des initiatives commerciales régionales. Les chariots élévateurs à fourche, les tracteurs de remorquage, les chariots porte-conteneurs, les transpalettes, les chariots élévateurs à fourche, les préparateurs de commandes et les gerbeurs sont également utilisés dans le secteur de la logistique du commerce électronique à travers le monde.

Analyse régionale :

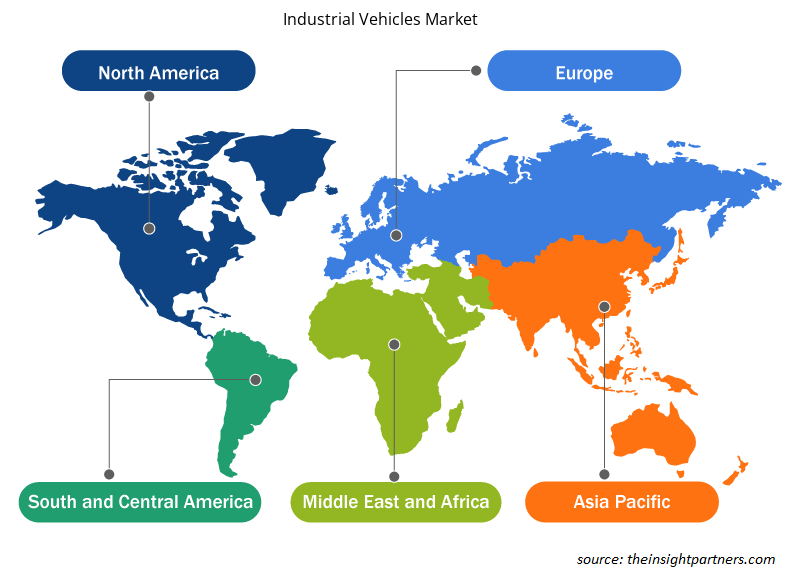

La portée du rapport sur le marché des véhicules industriels se concentre sur l'Amérique du Nord (États-Unis, Canada et Mexique), l'Europe (Espagne, Royaume-Uni, Allemagne, France, Italie et reste de l'Europe), l'Asie-Pacifique (Corée du Sud, Chine, Inde, Japon, Australie et reste de l'Asie-Pacifique), le Moyen-Orient et l'Afrique (Afrique du Sud, Arabie saoudite, Émirats arabes unis et reste du Moyen-Orient et de l'Afrique) et l'Amérique du Sud et centrale (Brésil, Argentine et reste de l'Amérique du Sud et centrale).

Français En termes de chiffre d'affaires, l'Asie-Pacifique a dominé la part de marché des véhicules industriels. L'Europe est le deuxième contributeur au marché mondial des véhicules industriels, suivie de l'Amérique du Nord. Le marché nord-américain des véhicules industriels est stimulé par l'augmentation des activités de construction et par la hausse des ventes de véhicules utilitaires . Selon le rapport de l'American Automotive Policy Council (AAPC), Fiat Chrysler Automobiles NV, Ford Motors et General Motors investissent massivement dans la fabrication de véhicules utilitaires sur le marché américain. La fabrication automobile aux États-Unis est la huitième plus grande économie mondiale et a ajouté environ 2,64 billions de dollars américains en valeur en 2021. La fabrication de véhicules automobiles et de leurs pièces représente 6 % de la fabrication totale. Le secteur automobile contribue à plus de 1 000 milliards de dollars américains à l'économie américaine par an, soit 4,9 % du PIB.

Les investissements croissants dans le bâtiment et la construction, y compris les investissements gouvernementaux dans le développement des infrastructures, stimulent la demande de véhicules industriels en Amérique du Nord. Par exemple, en août 2021, le ministère américain des Transports et des Infrastructures a investi environ 837,0 millions de dollars américains pour le projet d'élargissement de l'autoroute entre l'ouest du Canada en Alberta et la Colombie-Britannique. Ce projet comprend la construction de ponts et l'élargissement de deux voies à quatre voies. Les véhicules de construction aident les équipes à effectuer plusieurs activités de construction rapidement et plus efficacement. Ces véhicules sont utilisés pour creuser des tranchées afin de transporter des matériaux de construction tels que de la pierre ou des agrégats à l'aide de différents véhicules de construction. Divers véhicules industriels sont conçus pour des tâches spécifiques afin d'exécuter plusieurs fonctions sur les chantiers de construction. De tels projets de développement d'infrastructures nécessitent divers véhicules industriels, notamment des chariots élévateurs, des grues, des rouleaux compresseurs et des camions à benne basculante. Ainsi, l'industrie automobile se développe avec une augmentation des projets de construction dans différents pays d'Amérique du Nord, ce qui stimule le marché des véhicules industriels.

Aperçu régional du marché des véhicules industriels

Les tendances et facteurs régionaux influençant le marché des véhicules industriels tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section traite également des segments et de la géographie du marché des véhicules industriels en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché des véhicules industriels

Portée du rapport sur le marché des véhicules industriels

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2022 | 57,54 milliards de dollars américains |

| Taille du marché d'ici 2030 | 83,68 milliards de dollars américains |

| Taux de croissance annuel moyen mondial (2022-2030) | 4,8% |

| Données historiques | 2020-2021 |

| Période de prévision | 2023-2030 |

| Segments couverts | Par type

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

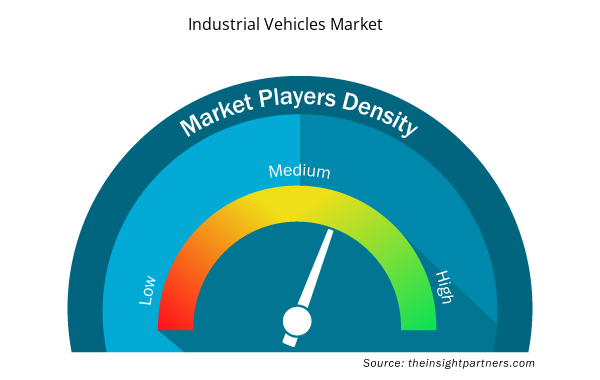

Densité des acteurs du marché des véhicules industriels : comprendre son impact sur la dynamique commerciale

Le marché des véhicules industriels connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché des véhicules industriels sont :

- Groupe KION SA

- Société Toyota Industries

- MITSUBISHI INDUSTRIES LOURDES LTÉE

- Komatsu Limitée

- Konecranes

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché des véhicules industriels

Analyse des acteurs clés :

KION Group AG ; Toyota Industries Corporation ; MITSUBISHI HEAVY INDUSTRIES, LTD. ; Komatsu Limited, Konecranes ; Anhui Heli Co., Ltd. ; Hyster-Yale Materials Handling, Inc. ; Jungheinrich AG ; Crown Equipment Corporation ; et Clark Material Handling Company font partie des principaux acteurs couverts parLe rapport sur le marché des véhicules industriels. Le rapport comprend des perspectives de croissance à la lumière des tendances actuelles du marché des véhicules industriels et des facteurs déterminants influençant le marché.

Développements récents :

Les stratégies inorganiques et organiques telles que les fusions et acquisitions sont largement adoptées par les entreprises du marché des véhicules industriels. L'initiative de marché est une stratégie adoptée par les entreprises pour étendre leur présence à travers le monde et pour répondre à la demande croissante des clients. Les acteurs du marché présents sur le marché se concentrent principalement sur les améliorations de produits et de services en intégrant des fonctionnalités et des technologies avancées dans leurs offres. Quelques développements récents des principaux acteurs du marché des véhicules industriels sont répertoriés ci-dessous :

Année | Nouvelles | Pays |

Septembre 2023 | Jungheinrich et Mitsubishi Logisnext Americas ont lancé conjointement Rocrich AGV Solutions. Grâce à cette solution, l'entreprise vise à fournir des solutions d'automatisation pour les entrepôts et les installations de production sur le marché nord-américain. | Amérique du Nord |

Juillet-2023 | Vedanta Aluminium, le plus grand fabricant d'aluminium en Inde, a augmenté sa flotte de chariots élévateurs électriques lithium-ion, ce qui en fait la plus grande flotte du pays. Vedanta Aluminium démontre son engagement en faveur du développement durable en ayant 44 unités en activité dans l'Odisha et le Chhattisgarh. | Asie-Pacifique |

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

The modern economic landscape relies heavily on an expansive and intricate infrastructure network. This infrastructure encompasses a wide spectrum, ranging from the construction of roads and bridges to the efficient functioning of freight trains, cargo ships, internet provision, and electrical grids. In the US, the commitment to infrastructure development is evident in the substantial federal spending on highway and street projects, which reached approximately US$ 1.7 billion in 2021. The scale of the country's highway network is staggering, totaling four million statute miles—enough road to circumnavigate the Earth's equator 160 times. As urban centers undergo rapid expansion, the demand for infrastructural development is also increasing.

The integration of autonomous industrial vehicles such as autonomous industrial vehicles (IVs) represents a transformative phase in the industrial vehicle market, fueled by improved efficiency, reduced maintenance costs, and enhanced safety records. Autonomous industrial vehicles, operating within geofenced topographies and adhering to specific rules, address one of the persistent challenges in industrial vehicle operations—wear and tear.

KION Group AG; Toyota Industries Corporation; MITSUBISHI HEAVY INDUSTRIES, LTD.; Komatsu Limited, Konecranes; Anhui Heli Co., Ltd.; Hyster-Yale Materials Handling, Inc.; Jungheinrich AG; Crown Equipment Corporation; and Clark Material Handling Company are the key market players operating in the global industrial vehicle market.

The ongoing digital transformation of production processes and business models in industrial companies presents a significant growth trend for the industrial vehicle market in upcoming years. With the increasing interconnection of machinery and equipment, along with the integration of sensors, there is a wealth of data being generated. By harnessing the power of big data and artificial intelligence, these companies can achieve greater transparency, efficiency, and cost reduction.

The market for industrial vehicles in Asia Pacific is segmented into India, China, Japan, and South Korea. The market for industrial vehicles in Asia Pacific is likely to register the highest CAGR over the forecasted period, owing to the rapid development of construction projects. Investment by governments and companies in these countries' mining, oil & gas exploration, and renewable energy sectors is growing rapidly. The region supplies 10–15% of global oil and gas (O&G) needs.

Trends and growth analysis reports related to Automotive and Transportation : READ MORE..

The List of Companies - Industrial Vehicles Market

- KION Group AG

- Toyota Industries Corporation

- MITSUBISHI HEAVY INDUSTRIES LTD

- Komatsu Limited

- Konecranes

- Anhui Heli Co Ltd

- Hyster-Yale Materials Handling Inc

- Jungheinrich AG

- Crown Equipment Corporation

- Clark Material Handling Company

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport