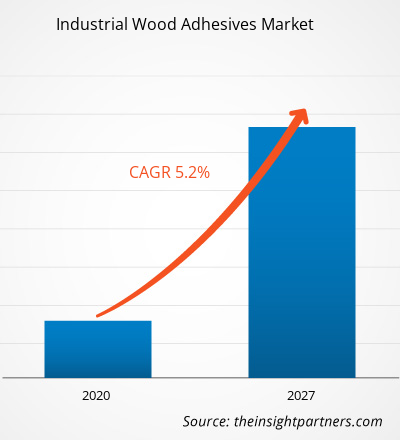

Le marché des adhésifs industriels pour bois était évalué à 5 133,8 millions de dollars américains en 2019 et devrait atteindre 7 656,2 millions de dollars américains d’ici 2027 ; il devrait croître à un TCAC de 5,2 % de 2020 à 2027

La colle à bois est utilisée pour fabriquer des matériaux de construction tels que le contreplaqué et d'autres produits de placage stratifié, les panneaux de particules orientées, les panneaux de particules, les poutres et le bois d'œuvre lamellés, les panneaux de fibres, les produits à joints de bord et d'extrémité, les portes architecturales, les fenêtres et les cadres, les meubles, les revêtements de sol, les plafonds, et carrelage mural. L'industrie de la construction en expansion rapide augmente l'utilisation du bois, créant ainsi un espace pour les adhésifs industriels pour bois.

En 2019, l’Asie-Pacifique a contribué à la plus grande part du marché mondial des adhésifs industriels pour bois . La demande croissante de produits à base de bois et la consommation croissante de meubles en bois dans les pays de la région Asie-Pacifique contribuent à la croissance du marché. L’Asie-Pacifique détient une part substantielle du marché des adhésifs pour bois en termes de valeur et de volume. De plus, la région compte le plus grand nombre de producteurs de colles à bois. Quelques-unes des principales entreprises produisant des adhésifs pour bois sont Henkel AG & Co, Pidilite Industries Ltd, Jubilant Industries Ltd et Sika AG. Pidilite Industries Ltd est centrée sur le consommateur et se concentre toujours sur la qualité et l'innovation. Sika AG s'engage à maintenir les normes de qualité les plus élevées pour ses produits et services. Toutes ces entreprises proposent une gamme de colles à bois prêtes à l’emploi, adaptées à de nombreuses applications de menuiserie en bois. Ils proposent des produits très populaires et efficaces dans l’industrie du bois.

La pandémie de COVID-19 a eu des conséquences néfastes sur diverses industries à travers le monde en raison des confinements, des interdictions de voyager et des fermetures d’entreprises. L’industrie manufacturière est l’une des principales industries qui subissent de graves perturbations telles que des ruptures de chaîne d’approvisionnement, des annulations d’événements technologiques et des fermetures de bureaux. Le verrouillage de diverses usines et usines dans des régions leaders telles que l'Amérique du Nord et l'Amérique du Sud, l'Europe et l'Asie-Pacifique restreint les chaînes d'approvisionnement et a un impact négatif sur les activités de fabrication, les calendriers de livraison et diverses ventes de marchandises. De plus, les interdictions de voyager imposées par les pays d’Amérique du Nord ont entravé les opportunités de collaboration commerciale et de partenariat. Tous ces facteurs affectent négativement les industries de la construction et de la fabrication, ce qui freine la croissance du marché des adhésifs industriels pour bois.

Personnalisez la recherche en fonction de vos besoins

Nous pouvons optimiser et adapter l’analyse et la portée qui ne sont pas satisfaites par nos offres standard. Cette flexibilité vous aidera à obtenir les informations exactes nécessaires à la planification de votre entreprise et à la prise de décision.

Marché des adhésifs pour bois industriels : perspectives stratégiques

TCAC (2019 - 2027)5,2%- Taille du marché 2019

5,13 milliards de dollars américains - Taille du marché 2027

7,66 milliards de dollars américains

Dynamique du marché

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

Joueurs clés

- Société HBFuller

- Henkel AG & Company KGAA

- Ashland

- Groupe Arkema

- Sika SA

- Pidilite Industries Ltée

- Jubilant Industries Ltd.

- Dow, Inc.

- 3M

Aperçu régional

- Amérique du Nord

- L'Europe

- Asie-Pacifique

- Amérique du Sud et Centrale

- Moyen-Orient et Afrique

Segmentation du marché

Type de résine

Type de résine- Naturel et synthétique

Technologie

Technologie- À base de solvant

- À base d'eau

- Sans solvant

- Autres

- L'exemple de PDF présente la structure du contenu et la nature des informations avec une analyse qualitative et quantitative.

Aperçus du marché

Hausse des activités de construction et d’infrastructure

Le secteur de la construction à travers le monde connaît une augmentation du nombre de nouvelles constructions de bâtiments résidentiels et commerciaux. Il y a une croissance substantielle des activités de construction partout en Amérique du Nord. Selon Associated General Contractors of America, Inc., les dépenses de construction des secteurs public et privé aux États-Unis se sont élevées à 1,329 billion de dollars américains en 2018. Le développement rapide des villes métropolitaines augmente la demande de projets de construction commerciale. Les magasins, bureaux, hôtels, centres de villégiature, écoles, gymnases, bibliothèques, musées, hôpitaux et cliniques sont considérés comme des bâtiments commerciaux. La construction et la conception d'un bâtiment commercial ont un impact direct sur l'ambiance de ce lieu et sur la productivité des travailleurs. On considère que des lieux de travail attractifs et agréables contribuent à augmenter la productivité des salariés. Par conséquent, les espaces de bureaux utilisent fortement des matériaux en bois pour conférer une apparence esthétique. De plus, l’expansion du secteur touristique à travers le monde contribue aux activités de construction commerciale, notamment en Asie-Pacifique. Les voyageurs nationaux et internationaux dépensent la majeure partie de cette somme en restauration et en hébergement. Par conséquent, la construction d’hôtels et de centres de villégiature connaît une croissance considérable à travers le monde. Pour attirer les clients et offrir une beauté esthétique, les hôtels sont construits avec des parquets, des fenêtres, des portes et des meubles en bois. En outre, les touristes sont très attirés par les hôtels et centres de villégiature entièrement construits en bois. Outre sa beauté esthétique, le bois possède diverses qualités telles que le respect de l'environnement et la sécurité pour la santé humaine. Le bois a une faible conductivité thermique ; Ainsi, même dans un climat froid, il fera toujours chaud à l’intérieur d’un bâtiment en bois. Ainsi, l’augmentation des activités de construction et l’utilisation croissante de produits en bois dans les bâtiments propulsent la croissance du marché mondial des adhésifs industriels pour bois.

Informations sur les types de résine

En termes de type de résine, le marché mondial des adhésifs industriels pour bois est divisé en naturels et synthétiques.Les adhésifs synthétiques pour bois industriels sont constitués de prépolymères ou de polymères synthétisés à partir de matières premières d’origine pétrochimique. Ces adhésifs doivent être appliqués sous forme liquide pour se disperser sur la surface humide du bois. Cependant, les prépolymères peuvent être appliqués directement s'ils sont disponibles sous forme liquide ou ils peuvent être appliqués sous forme de solutions aqueuses. Les polymères synthétiques, lorsqu'ils sont appliqués comme adhésifs, sont fondus, dissous ou émulsionnés dans un solvant avant la technologie. Après avoir été appliqués, les adhésifs industriels pour bois à base de polymères sont pris par solidification du polymère fondu avec refroidissement ou élimination du solvant par évaporation ou adsorption. Les adhésifs naturels sont remplacés par des résines synthétiques thermodurcissables pour les panneaux de bois industriels, telles que les résines urée-formaldéhyde (UF), les résines phénol-formaldéhyde (PF) et les résines mélamine-formaldéhyde (MF) avec une meilleure résistance et résistance à l'eau. Des panneaux de haute qualité et durables peuvent être fabriqués à l’aide de tels adhésifs. Les résines thermoplastiques sont un autre ensemble de polymères synthétiques utilisés comme adhésifs. Le principal adhésif industriel pour bois de cette catégorie est l’acétate de polyvinyle utilisé pour coller les panneaux de bois destinés aux applications extérieures. Il est utilisé pour produire du contreplaqué de résineux, des panneaux de plaquettes orientées et des panneaux de copeaux. Une autre résine synthétique de bois industriel est la résine résol. Lorsque la résine résol est utilisée comme adhésif pour le bois, elle est généralement présente dans une solution aqueuse qui durcit facilement sous la pression et la chaleur. Même si les colles synthétiques industrielles pour bois permettent une utilisation économique et efficace des ressources ligneuses diverses et en constante évolution, le développement des résines synthétiques est limité par le caractère non renouvelable et la toxicité des produits à base de pétrole.

Aperçus technologiques

Sur la base de la technologie, le marché mondial des adhésifs industriels pour bois est segmenté en à base de solvant, à base d’eau, sans solvant et autres. Le segment à base de solvants a dominé le marché avec la plus grande part en 2019. Les adhésifs à base de solvants sont produits en mélangeant le matériau adhésif avec un solvant approprié pour la création d'une solution de polymère adhésif. Les bois industriels ont une grande résistance qui facilite leur collage. Un adhésif à base de solvant convient parfaitement au bois en raison de ses fortes qualités adhésives. Les adhésifs industriels pour bois, produits grâce à l'emploi de cette technologie, contiennent un adhésif à l'intérieur d'une substance tartinable ou plus malléable, ce qui facilite son application. L'adhésif à base de solvant couvre les endroits où les colles rigides ne pourraient pas couvrir et être efficaces. La solution polymère utilisée dans cette technologie pour la fabrication d'adhésifs est capable de sécher rapidement car le solvant s'évapore lors de l'ajout d'adhésifs à base de solvant. Après évaporation du solvant, la colle devient plus forte et atteint son efficacité maximale. Cependant, les solvants sont généralement d'origine pétrochimique, et présentent donc une forte volatilité des prix en raison des fluctuations régulières des prix du pétrole brut.

Quelques acteurs clés opérant sur le marché mondial des adhésifs industriels pour bois sont HBFuller Company ; Henkel AG & Compagnie ; KGAA ; Ashland ; Groupe Arkema ; Sika SA; Pidilite Industries Ltd; Jubilant Industries Ltd; Dow, Inc. ; 3M ; et Akzo Nobel NV Les principaux acteurs du marché adoptent des stratégies telles que les fusions et acquisitions et les lancements de produits pour accroître leur présence géographique et leur base de consommateurs à l'échelle mondiale.

Rapport sur les faits saillants

- Tendances progressives de l’industrie sur le marché mondial des adhésifs industriels pour bois pour aider les acteurs à développer des stratégies efficaces à long terme

- Stratégies de croissance des entreprises adoptées par les marchés développés et en développement

- Analyse quantitative du marché de 2017 à 2028

- Estimation de la demande d’adhésifs industriels pour bois dans diverses industries

- Analyse PEST pour illustrer l’efficacité des acheteurs et des fournisseurs opérant dans l’industrie pour prédire la croissance du marché

- Développements récents pour comprendre le scénario de marché concurrentiel et la demande d’adhésifs industriels pour bois

- Tendances et perspectives du marché associées à des facteurs qui stimulent et freinent la croissance du marché des adhésifs industriels pour bois

- Processus de prise de décision en comprenant les stratégies qui sous-tendent l’intérêt commercial en ce qui concerne la croissance du marché mondial des adhésifs industriels pour bois

- Taille du marché des adhésifs pour bois industriels à différents nœuds du marché

- Aperçu détaillé et segmentation du marché mondial des adhésifs industriels pour bois ainsi que sa dynamique dans l’industrie

- Taille du marché des adhésifs pour bois industriels dans diverses régions avec des opportunités de croissance prometteuses

Portée du rapport sur le marché des adhésifs pour bois industriels

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2019 | 5,13 milliards de dollars américains |

| Taille du marché d’ici 2027 | 7,66 milliards de dollars américains |

| TCAC mondial (2019 - 2027) | 5,2% |

| Données historiques | 2017-2018 |

| Période de prévision | 2020-2027 |

| Segments couverts | Par type de résine

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d’entreprises clés |

|

- L'exemple de PDF présente la structure du contenu et la nature des informations avec une analyse qualitative et quantitative.

Marché des adhésifs pour bois industriels, par type de résine

- Naturel

- Synthétique

Marché des adhésifs industriels pour bois, par technologie

- À base de solvant

- À base d'eau

- Sans solvant

- Autres

Profils d'entreprise

- Société HBFuller

- Henkel AG & Company KGAA

- Ashland

- Groupe Arkema

- Sika SA

- Pidilite Industries Ltée

- Jubilant Industries Ltd.

- Dow, Inc.

- 3M

- Akzo Nobel SA

- Historical Analysis (2 Years), Base Year, Forecast (7 Years) with CAGR

- PEST and SWOT Analysis

- Market Size Value / Volume - Global, Regional, Country

- Industry and Competitive Landscape

- Excel Dataset

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Frequently Asked Questions

The synthetic segment captured the largest share in the global Industrial Wood Adhesives market in 2019 and it is estimated to maintain its dominance during the forecast period. Synthetic industrial wood adhesives consist of prepolymers or polymers that are synthetized from the petrochemically derived raw materials. These adhesives must be applied in the liquid form in order to get disperse over the wet surface of the wood. However, the prepolymers can be applied directly if they are available in the liquid form or they can be applied as water solutions. The synthetic polymers when applied as adhesives, are melted, dissolved or emulsified in a solvent prior to the Technology.

The major players operating in the global Industrial Wood Adhesives market are H.B.Fuller Company, Henkel AG & Company, KGAA, Ashland, Arkema Group, Sika AG, Pidilite Industries Ltd, Jubilant Industries Ltd, Dow, Inc., 3M, and Akzo Nobel N.V are among many others.

In 2019, Asia Pacific contributed to the largest share in the global Industrial Wood Adhesives market. The demand for wood-based products from Asia-Pacific countries is contributing to the growth of the wood adhesives market. Increasing consumption of wooden furniture is also one of the key factors impelling the growth of wood adhesive market in Asia- Pacific region. Asia Pacific region has a substantial market share of wood Adhesives market in terms of value and volume. The largest producers of wood adhesives are located in Asia-Pacific. Some of the leading companies in the production of wood adhesives are Henkel AG & Co, Pidilite Industries Ltd, Jubilant Industries Ltd, Sika AG. And many more. Pidilite Industries Ltd is consumer centric and always focuses on quality and innovation. Sika AG is dedicated to maintain highest quality standards with its product and services. All these manufacturers offers a range of ready to use wood adhesives, which are suitable for most wood joinery purposes. They provide products that are very popular and effective in the woodworking industry.

Trends and growth analysis reports related to Chemicals and Materials : READ MORE..

The List of companies - Global Industrial Wood Adhesives Market

- H.B.Fuller Company

- Henkel AG & Company KGAA

- Ashland

- Arkema Group

- Sika AG

- Pidilite Industries Ltd

- Jubilant Industries Ltd

- Dow, Inc.

- 3M

- Akzo Nobel N.V

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Get Free Sample For

Get Free Sample For