Croissance du marché des vêtements de travail industriels, taille, part, tendances, analyse des principaux acteurs et prévisions jusqu’en 2028

Données historiques : 2019-2020 | Année de référence : 2021 | Période de prévision : 2022-2028Prévisions du marché des vêtements de travail industriels jusqu'en 2028 - Impact de la COVID-19 et analyse mondiale par type de produit (hauts, bas et combinaisons), catégorie (hommes, femmes et unisexes) et utilisation finale (construction, pétrole et gaz, chimie, automobile, fabrication et autres)

- Statut : Publié

- Code du rapport : TIPRE00014021

- Catégorie : Biens de consommation

- Nombre de pages : 157

- Formats de rapport disponibles :

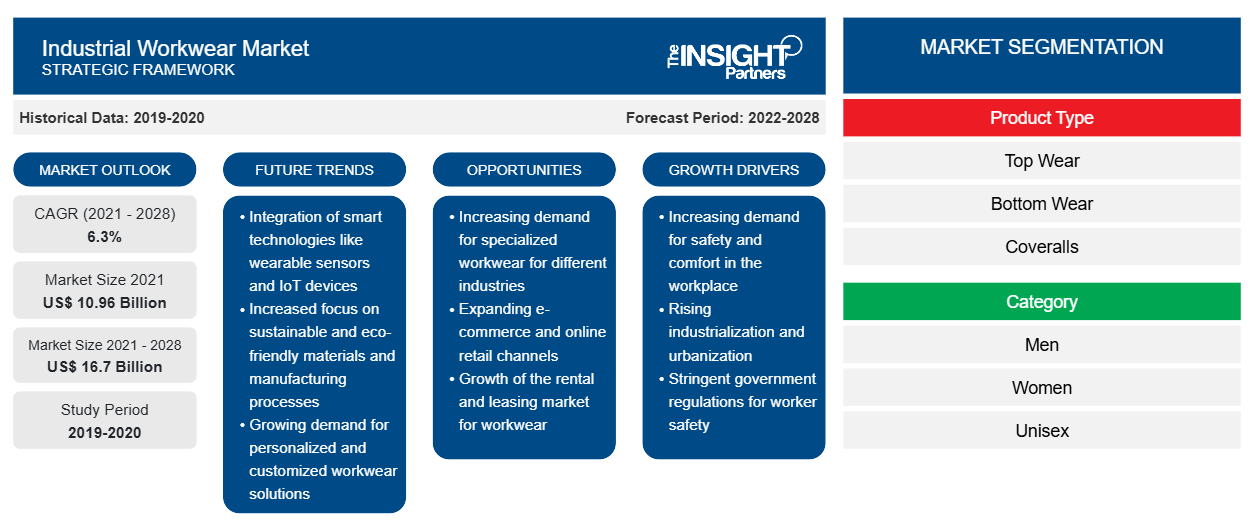

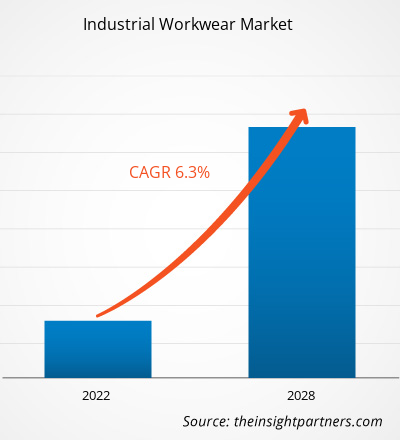

Le marché des vêtements de travail industriels devrait atteindre 16 697,49 millions USD d'ici 2028, contre 10 956,69 millions USD en 2021. Il devrait croître à un TCAC de 6,3 % de 2022 à 2028.

Les vêtements de travail industriels assurent la sécurité des travailleurs et garantissent un environnement de travail sain. Les vêtements de travail sont largement utilisés dans divers secteurs, notamment le pétrole et le gaz, les produits chimiques, la construction, la fabrication, l'automobile, l'agriculture et l'exploitation minière. Au cours des dernières années, les préoccupations des travailleurs en matière de sécurité dans les secteurs industriels ont augmenté rapidement. Divers gouvernements et associations de sécurité imposent des directives industrielles pour assurer la sécurité des travailleurs, ce qui a fait grimper la demande de vêtements de travail.

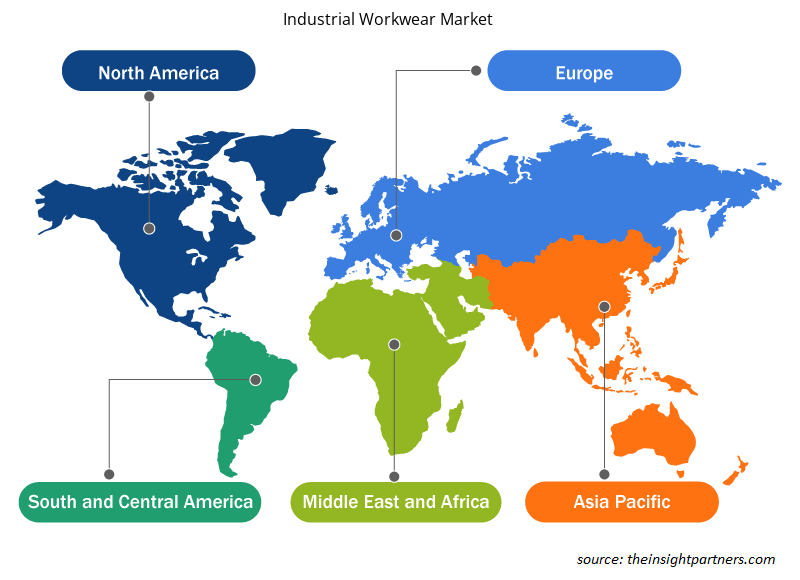

En 2020, l'Amérique du Nord détenait la plus grande part du marché mondial des vêtements de travail industriels , et l'Asie-Pacifique devrait enregistrer le TCAC le plus élevé au cours de la période de prévision. Les pays émergents d'Asie-Pacifique, dont la Chine et l'Inde, connaissent une augmentation des mesures et des dépenses en matière de sécurité au travail, ce qui offre de nombreuses opportunités aux principaux acteurs du marché. L'Asie-Pacifique est un marché de premier plan pour les vêtements de travail industriels en raison du nombre croissant d'accidents du travail, de la médiocrité des infrastructures et des initiatives visant à réduire les taux de mortalité au travail. Selon le rapport 2021 de l'Organisation internationale du travail (OIT), plus de 1,1 million de décès sont enregistrés chaque année en Asie-Pacifique en raison d'accidents du travail ou de maladies professionnelles. Des pays comme l'Inde ont la main-d'œuvre la moins protégée, la moins informée et la moins formée. Les femmes, les enfants, les travailleurs handicapés, les travailleurs migrants et les minorités ethniques font partie de la population la plus touchée et sont souvent impliqués dans des accidents du travail. Par conséquent, pour réduire les accidents et les blessures au travail, la construction, la fabrication, le pétrole et le gaz et de nombreuses industries investissent massivement dans la sécurité au travail de leurs employés. Par conséquent, la sensibilisation croissante à la sécurité au travail stimule la demande de vêtements de travail industriels en Asie-Pacifique.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que d'offres et de remises exceptionnelles pour les start-ups et les universités.

Marché des vêtements de travail industriels : informations stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Impact de la pandémie de COVID-19 sur le marché des vêtements de travail industriels

La pandémie de COVID-19 et les confinements prolongés ont entravé la demande de vêtements de travail industriels dans divers secteurs, notamment le pétrole et le gaz, la construction, la fabrication, l'automobile et les produits chimiques. Les vêtements de travail industriels sont utilisés dans divers secteurs industriels pour assurer la sécurité des travailleurs sur le lieu de travail. Cependant, l'industrie des vêtements de travail industriels a été confrontée à des défis sans précédent lors de l'épidémie de COVID-19 en 2020. Les fabricants de vêtements de travail industriels ont été confrontés à des défis importants en raison des contraintes de la chaîne d'approvisionnement causées par les confinements nationaux, les interdictions commerciales et les restrictions de voyage. Les perturbations des chaînes d'approvisionnement ont créé une pénurie de matières premières, ce qui a affecté la production et la distribution de divers produits de vêtements de travail industriels.

En 2021, plusieurs économies et industries ont repris leurs activités, les gouvernements ayant annoncé l'assouplissement des restrictions imposées précédemment. Les fabricants ont été autorisés à fonctionner à pleine capacité, ce qui les a aidés à surmonter les écarts entre l'offre et la demande. Ainsi, les fabricants de vêtements de travail se sont concentrés sur l'augmentation de leur production pour relancer leurs activités.

Informations sur le marché

L'introduction de réglementations gouvernementales strictes stimule le marché des vêtements de travail industriels

Le manque de connaissances concernant la sécurité au travail et les risques probables pour la santé des travailleurs sur les lieux de travail est une préoccupation majeure dans le monde entier. Pour sensibiliser à ce sujet, de nombreuses organisations gouvernementales et non gouvernementales lancent divers programmes et campagnes liés à la santé et à la sécurité des travailleurs. Selon l'American Standard Organization, en Amérique du Nord, le ministère américain du Travail et l'Occupational Safety and Health Administration (OSHA) normalisent le domaine des normes de sécurité et de santé au travail. Les organisations impliquées dans l'élaboration de normes pour les vêtements de protection comprennent l'American Society for Testing and Materials (ASTM), la National Fire Protection Association (NFPA), le National Institute for Occupational Safety and Health (NIOSH), l'American National Standard Institute (ANSI), l'American Association of Textile Chemists and Colorists (AATCC) et l'Industrial Safety Equipment Association (ISEA). Ainsi, l'introduction d'une réglementation gouvernementale aussi stricte pour adopter des vêtements de travail industriels afin de garantir la sécurité devrait stimuler la croissance du marché.

Informations sur les types de produits

En fonction du type de produit, le marché des vêtements de travail industriels est segmenté en vêtements de dessus, vêtements de dessous et combinaisons. Le segment des vêtements de dessus détiendrait la plus grande part de marché au cours de la période de prévision. Cependant, le segment des combinaisons devrait enregistrer le TCAC le plus élevé au cours de la période de prévision. Les combinaisons sont des pièces de vêtements simples ou doubles portées pour protéger l'ensemble du corps humain sur le lieu de travail. Ces combinaisons sont principalement fabriquées à partir de fibres de nylon, de coton et de polyamide. Elles sont généralement utilisées dans les usines et industries de traitement chimique, telles que les peintures et revêtements et le pétrole et le gaz, en raison du risque élevé de risques professionnels. Elles protègent les travailleurs des risques chimiques, mécaniques, thermiques et biologiques. De plus, la sécurité et la sensibilisation croissantes au travail, aidées par les réglementations mises en place par les organismes directeurs, ont considérablement propulsé la demande de vêtements de travail industriels.

Aperçu des catégories

En fonction de la catégorie, le marché des vêtements de travail industriels est segmenté en hommes, femmes et unisexes. Le segment des hommes détiendrait la plus grande part du marché au cours de la période de prévision, tandis que le segment unisexe devrait enregistrer le TCAC le plus élevé au cours de la période de prévision. Selon le rapport de juin 2022 du Groupe de la Banque mondiale, la participation des hommes au marché du travail était de 72 % en 2021 dans le monde. Comme la plupart des hommes travaillent dans divers secteurs industriels et d'entreprise, la demande de vêtements de travail industriels augmente. De plus, selon le rapport du 17 septembre 2021 de l'Organisation mondiale de la santé (OMS), près de 2 millions d'hommes sont décédés de causes liées au travail. Par conséquent, pour protéger la main-d'œuvre contre les blessures et les décès au travail, les fabricants se concentrent sur les nouvelles technologies, telles que les vêtements de travail industriels ignifuges et isolés. L'utilisation de ces vêtements de travail contribue à réduire le nombre de décès et de blessures au travail.

Informations sur l'utilisation finale

En fonction de l'utilisation finale, le marché des vêtements de travail industriels est segmenté en pétrole et gaz, construction, produits chimiques, automobile, fabrication et autres. Le segment de la fabrication représentait la plus grande part de marché en 2020. La principale cause des accidents du travail dans le secteur manufacturier est l'exposition constante des travailleurs à un environnement de travail dangereux et l'indisponibilité des chaussures de protection pour les travailleurs, ce qui entraîne des blessures. Les combinaisons de protection, les gants et les manches, les casquettes/chapeaux, les manteaux, les vestes, les chemises, les chaussettes, les vestes softshell, les sweat-shirts, les pantalons, les masques faciaux, les écrans faciaux, les gilets et les bottes et chaussures de protection avec embout de protection sont spécifiquement conçus pour protéger et préserver la partie supérieure et inférieure du corps.

Carhartt, Inc. ; ALSICO ; A.LAFONT SAS ; Honeywell International Inc. ; Hultafors Group ; Lakeland Inc ; Aramark ; Ansell Ltd. ; VF Corporation ; et Mustang Workwear comptent parmi les principaux acteurs du marché des vêtements de travail industriels. Ces entreprises mettent l'accent sur le lancement de nouveaux produits et l'expansion géographique pour répondre à la demande croissante des consommateurs dans le monde entier. Elles bénéficient d'une présence mondiale étendue, ce qui leur permet de servir un large éventail de clients dans le monde entier et d'accroître ainsi leur part de marché. Ces acteurs du marché se concentrent fortement sur le lancement de nouveaux produits et l'expansion régionale pour élargir leur gamme de produits dans des portefeuilles spécialisés.

Aperçu régional du marché des vêtements de travail industriels

Les tendances régionales et les facteurs influençant le marché des vêtements de travail industriels tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section traite également des segments et de la géographie du marché des vêtements de travail industriels en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché des vêtements de travail industriels

Portée du rapport sur le marché des vêtements de travail industriels

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2021 | 10,96 milliards de dollars américains |

| Taille du marché d'ici 2028 | 16,7 milliards de dollars américains |

| Taux de croissance annuel moyen mondial (2021-2028) | 6,3% |

| Données historiques | 2019-2020 |

| Période de prévision | 2022-2028 |

| Segments couverts |

Par type de produit

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des vêtements de travail industriels : comprendre son impact sur la dynamique des entreprises

Le marché des vêtements de travail industriels connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché des vêtements de travail industriels sont :

- Carhartt, Inc.

- Aramark

- Groupe Alsico

- A. LAFONT SAS

- Honeywell International, Inc.

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché des vêtements de travail industriels

Rapports en vedette

- Tendances industrielles progressistes sur le marché des vêtements de travail industriels pour aider les entreprises à développer des stratégies efficaces à long terme

- Stratégies de croissance commerciale adoptées par les acteurs du marché des vêtements de travail industriels dans les pays développés et en développement

- Analyse quantitative du marché de 2020 à 2028

- Estimation de la demande mondiale de vêtements de travail

- Analyse des cinq forces de Porter pour illustrer l'efficacité des acheteurs et des fournisseurs sur le marché des vêtements de travail industriels

- Développements récents pour comprendre le scénario concurrentiel du marché

- Tendances et perspectives du marché, ainsi que facteurs qui stimulent et freinent la croissance du marché des vêtements de travail industriels

- Aide à la prise de décision en mettant en évidence les stratégies de marché qui sous-tendent l'intérêt commercial

- Taille du marché des vêtements de travail industriels à différents niveaux

- Un aperçu détaillé et la dynamique de l'industrie des vêtements de travail industriels

- Taille du marché des vêtements de travail industriels dans diverses régions avec des opportunités de croissance prometteuses

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWOT

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires

Débloquez des remises exclusives sur les rapports

Demander maintenant

Obtenez un échantillon gratuit pour - Marché des vêtements de travail industriels

Obtenez un échantillon gratuit pour - Marché des vêtements de travail industriels