Marché des fournitures de contrôle des infections jusqu’en 2031 | Taille, partage, tendances

Données historiques : 2021-2023 | Année de référence : 2024 | Période de prévision : 2025-2031Analyse de la taille et des prévisions du marché des fournitures de contrôle des infections (2020-2031), des parts mondiales et régionales, des tendances et des opportunités de croissance. Couverture du rapport : par type (équipements de stérilisation, de nettoyage et de désinfection, produits de sécurité jetables, etc.), par utilisateur final (établissements de santé, sociétés de dispositifs médicaux et pharmaceutiques, laboratoires, etc.) et par zone géographique (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud et centrale).

- Statut : Données publiées

- Code du rapport : TIPRE00030101

- Catégorie : Sciences de la vie

- Nombre de pages : 150

- Formats de rapport disponibles :

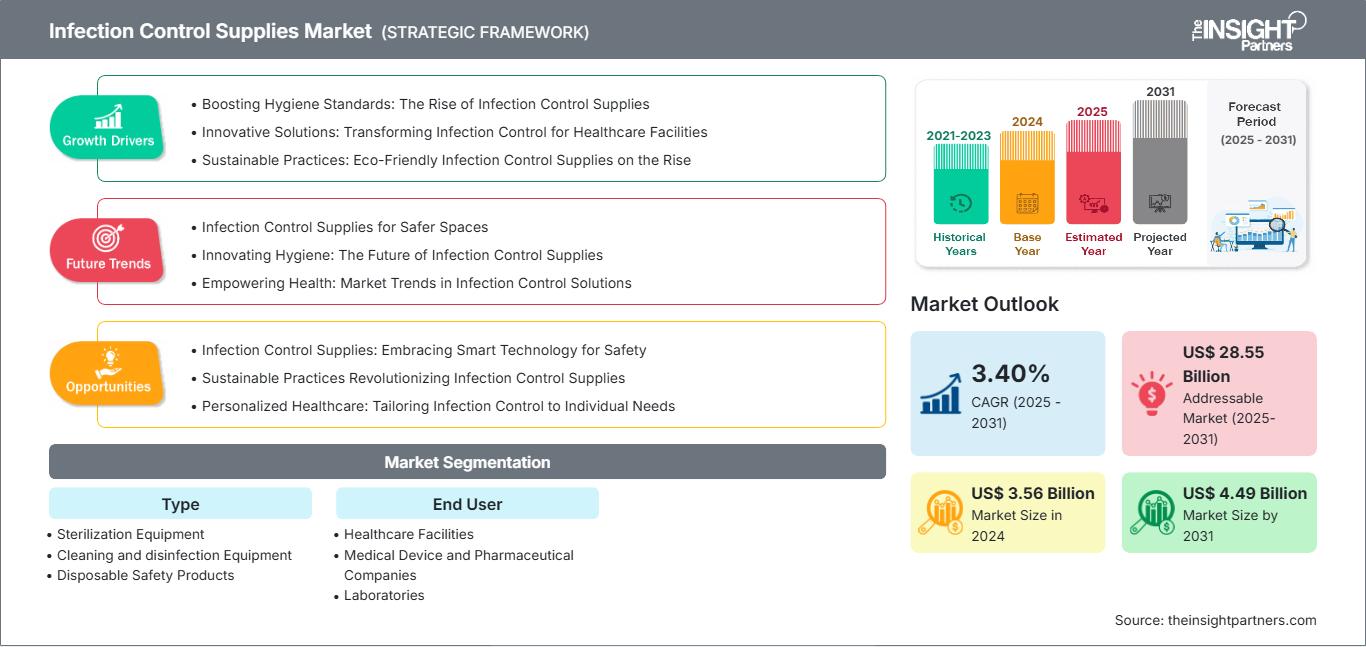

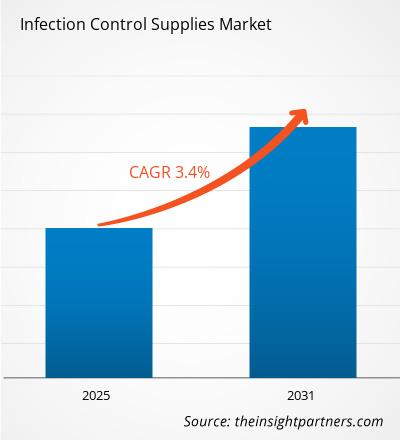

Le marché des fournitures de contrôle des infections devrait enregistrer un TCAC de 3,40 % entre 2025 et 2031, sa taille passant de 3,56 milliards de dollars US en 2024 à 4,49 milliards de dollars US en 2031.

Le rapport est structuré par type (équipements de stérilisation, équipements de nettoyage et de désinfection, produits de sécurité à usage unique) et analyse le marché en fonction de l'utilisateur final (établissements de santé, fabricants de dispositifs médicaux et entreprises pharmaceutiques, laboratoires). Une analyse détaillée est fournie aux niveaux mondial, régional et national pour chacun de ces segments clés.

Le rapport inclut la taille du marché et les prévisions pour tous les segments, exprimées en dollars américains. Il présente également des statistiques essentielles sur la position actuelle des principaux acteurs du marché, ainsi que des informations sur les tendances actuelles et les opportunités émergentes.

Objectif du rapport

Le rapport « Marché des fournitures de contrôle des infections » de The Insight Partners vise à décrire le contexte actuel et la croissance future, les principaux facteurs de croissance, les défis et les opportunités. Il fournira des informations précieuses à divers acteurs du secteur, tels que :

- Fournisseurs de technologies/Fabricants : Pour comprendre l’évolution de la dynamique du marché et connaître les opportunités de croissance potentielles, afin de prendre des décisions stratégiques éclairées.

- Investisseurs : Réaliser une analyse complète des tendances concernant le taux de croissance du marché, les projections financières du marché et les opportunités existantes tout au long de la chaîne de valeur.

- Organismes de réglementation : Réglementer les politiques et les activités de police sur le marché afin de minimiser les abus, de préserver la confiance des investisseurs et de maintenir l’intégrité et la stabilité du marché.

Segmentation du marché des fournitures de contrôle des infections

Taper

- Équipement de stérilisation

- Équipement de nettoyage et de désinfection

- Produits de sécurité jetables

Utilisateur final

- Établissements de soins de santé

- Entreprises de dispositifs médicaux et pharmaceutiques

- Laboratoires

Vous bénéficierez d'une personnalisation gratuite de tous les rapports, y compris certaines parties de ce rapport, l'analyse par pays, le pack de données Excel, et vous profiterez également d'offres et de réductions exceptionnelles pour les start-ups et les universités.

Marché des fournitures de contrôle des infections : Perspectives stratégiques

-

Découvrez les principales tendances du marché présentées dans ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Facteurs de croissance du marché des fournitures de contrôle des infections

- Amélioration des normes d'hygiène : l'essor des produits de contrôle des infections

- Solutions innovantes : Transformer la prévention des infections dans les établissements de santé

- Pratiques durables : les fournitures écologiques de contrôle des infections ont le vent en poupe

Tendances futures du marché des fournitures de contrôle des infections

- Fournitures de contrôle des infections pour des espaces plus sûrs

- Innover en matière d'hygiène : l'avenir des fournitures de contrôle des infections

- Améliorer la santé : Tendances du marché des solutions de contrôle des infections

Opportunités du marché des fournitures de contrôle des infections

- Fournitures de contrôle des infections : Adopter les technologies intelligentes pour la sécurité

- Des pratiques durables révolutionnent les fournitures de contrôle des infections

- Soins de santé personnalisés : adapter la prévention des infections aux besoins individuels

Aperçu régional du marché des fournitures de contrôle des infections

Les tendances régionales et les facteurs influençant le marché des fournitures de contrôle des infections tout au long de la période prévisionnelle ont été analysés en détail par les analystes de The Insight Partners. Cette section aborde également les segments de marché et la répartition géographique du marché des fournitures de contrôle des infections en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et centrale.

Rapport sur le marché des fournitures de contrôle des infections : portée

| Attribut du rapport | Détails |

|---|---|

| Taille du marché en 2024 | 3,56 milliards de dollars américains |

| Taille du marché d'ici 2031 | 4,49 milliards de dollars américains |

| TCAC mondial (2025 - 2031) | 3,40% |

| Données historiques | 2021-2023 |

| Période de prévision | 2025-2031 |

| Segments couverts |

Par type

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des fournitures de contrôle des infections : comprendre son impact sur la dynamique commerciale

Le marché des fournitures de contrôle des infections connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux. Cette demande est alimentée par l'évolution des préférences des consommateurs, les progrès technologiques et une meilleure connaissance des avantages des produits. Face à cette demande grandissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et tirent parti des tendances émergentes, ce qui contribue à stimuler la croissance du marché.

- Obtenez un aperçu des principaux acteurs du marché des fournitures de contrôle des infections

Points clés de vente

- Couverture exhaustive : Le rapport couvre de manière exhaustive l’analyse des produits, services, types et utilisateurs finaux du marché des fournitures de contrôle des infections, offrant ainsi une vue d’ensemble.

- Analyse d'experts : Ce rapport est établi sur la base d'une compréhension approfondie des experts et analystes du secteur.

- Informations à jour : Ce rapport garantit sa pertinence commerciale grâce à sa couverture des informations et tendances récentes en matière de données.

- Options de personnalisation : Ce rapport peut être personnalisé pour répondre aux exigences spécifiques du client et s’adapter parfaitement aux stratégies commerciales.

Le rapport d'étude de marché sur les fournitures de contrôle des infections peut donc contribuer à décrypter et à comprendre le contexte sectoriel et ses perspectives de croissance. Malgré quelques points à améliorer, les avantages de ce rapport l'emportent généralement sur les inconvénients.

Analyste de recherche chevronnée, Mme Mrinal cumule plus de 8 ans d'expérience en veille stratégique et conseil dans le secteur des sciences de la vie. Dotée d'un esprit stratégique et d'un engagement indéfectible envers l'excellence, elle a acquis une expertise approfondie en prévision pharmaceutique, en évaluation des opportunités de marché et en élaboration de benchmarks sectoriels. Son travail consiste à fournir des informations exploitables permettant à ses clients de prendre des décisions stratégiques éclairées.

La principale force de Mme Mrinal réside dans sa capacité à traduire des données quantitatives complexes en données décisionnelles pertinentes. Son sens de l'analyse est essentiel à l'élaboration de stratégies de mise sur le marché (GTM) et à la découverte d'opportunités de croissance dans les secteurs pharmaceutique et des dispositifs médicaux. Consultante de confiance, elle s'attache constamment à rationaliser les processus et à établir les meilleures pratiques, favorisant ainsi l'innovation et l'efficacité opérationnelle de ses clients.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWOT

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Rapports récents

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires

Obtenez un échantillon gratuit pour - Marché des fournitures de contrôle des infections

Obtenez un échantillon gratuit pour - Marché des fournitures de contrôle des infections