Analyse et prévisions du marché des solutions de surveillance des infections par taille, part, croissance et tendances 2025

Données historiques : 2015-2016 | Année de référence : 2017 | Période de prévision : 2018-2025Marché des solutions de surveillance des infections à l'horizon 2025 : Analyse et prévisions mondiales par type (logiciels et services), utilisateur final (hôpitaux, maisons de retraite et autres utilisateurs finaux) et zone géographique

- Date du rapport : Feb 2019

- Code du rapport : TIPHE100001413

- Catégorie : Technologie, médias et télécommunications

- Statut : Publié

- Formats de rapport disponibles :

- Nombre de pages : 183

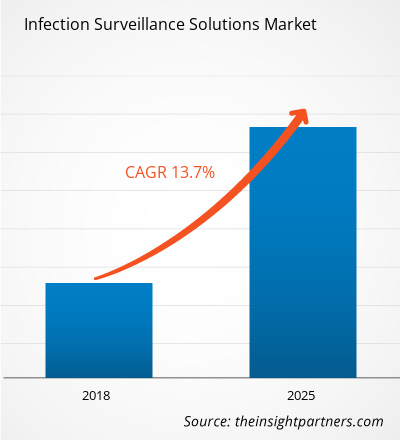

Le marché des solutions de surveillance des infections était évalué à 294,1 millions de dollars américains en 2017 et devrait atteindre 763,7 millions de dollars américains d'ici 2025 ; sa croissance devrait atteindre un TCAC de 13,7 % entre 2018 et 2025.

Les solutions de surveillance des infections désignent les logiciels et les entités intégrées qui permettent de collecter les données médicales relatives aux facteurs responsables des infections associées aux soins (IAS) dans les établissements médicaux. Elles offrent des fonctionnalités de surveillance, d'analyse, de contrôle et de création de plans d'action pour réduire et prévenir les IAS. La croissance du marché des solutions de surveillance des infections est attribuée à l'augmentation du nombre d'IAS, aux initiatives gouvernementales pour la prévention des IAS et à l'intégration croissante des technologies de l'information dans diverses plateformes de soins de santé, qui sont des moteurs clés de la croissance du marché. Cependant, la croissance du marché est freinée par divers facteurs, tels que le coût élevé des logiciels et le manque de professionnels qualifiés pour offrir des services dans les zones reculées.

Le marché des solutions de surveillance des infections devrait connaître une croissance substantielle après la pandémie. La COVID-19 a affecté les économies et les industries de divers pays en raison des confinements, des interdictions de voyager et des fermetures d'entreprises. La crise de la COVID-19 a surchargé les systèmes de santé publique de nombreux pays et a mis en évidence le besoin impérieux d'investissements durables dans les systèmes de santé. À mesure que la pandémie de COVID-19 progresse, le secteur de la santé devrait connaître une baisse de croissance. Le secteur des sciences de la vie prospère grâce à la demande accrue de produits de diagnostic in vitro et à l'augmentation des activités de recherche et développement dans le monde entier. Cependant, le secteur des technologies médicales et de l'imagerie connaît une baisse des ventes en raison d'un nombre réduit d'interventions chirurgicales effectuées et de retards ou de prolongations dans l'approvisionnement en équipements. De plus, les consultations virtuelles par des professionnels de la santé devraient devenir le modèle de prestation de soins dominant après la pandémie. Avec la télésanté qui transforme la prestation de soins, la santé numérique continuera de prospérer dans les années à venir. De plus, les perturbations des essais cliniques et les retards de lancement de médicaments qui en découlent devraient ouvrir la voie à des essais entièrement virtuels à l'avenir. De nouvelles technologies, comme l'ARNm, devraient émerger et transformer l'industrie pharmaceutique, et le marché devrait également connaître davantage d'intégration verticale et de coentreprises dans les années à venir.

Vous bénéficierez d’une personnalisation sur n’importe quel rapport - gratuitement - y compris des parties de ce rapport, ou une analyse au niveau du pays, un pack de données Excel, ainsi que de profiter d’offres exceptionnelles et de réductions pour les start-ups et les universités

Marché des solutions de surveillance des infections: Perspectives stratégiques

- Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Aperçu du marché

Applications croissantes des solutions de surveillance des infections dans le secteur de la santé pour stimuler la croissance du marché des solutions de surveillance des infections

Les infections associées aux soins de santé, ou infections nosocomiales, touchent les patients des hôpitaux et autres établissements de santé qui ne sont pas présents chez les patients au moment de leur admission. Ces infections affectent les patients non seulement pendant leur séjour à l'hôpital, mais aussi après leur sortie de l'hôpital. De plus, ces infections professionnelles sont courantes au sein des hôpitaux et du personnel infirmier. Selon l'Organisation mondiale de la santé (OMS), des centaines de millions de patients sont touchés par des infections associées aux soins chaque année, entraînant une morbidité et une mortalité importantes dans le monde. La fiche d'information de l'OMS sur les infections associées aux soins de santé de 2016 indique que sur 100 patients hospitalisés à un moment donné, 7 dans les pays développés et 10 dans les pays en développement contractent au moins une infection associée aux soins de santé. De plus, dans les pays à revenu élevé, environ 30 % des patients en unité de soins intensifs (USI) sont touchés par au moins une IASS. Ce taux d'IAS est environ 2 à 3 fois plus élevé dans les pays à revenu faible ou intermédiaire. De plus, l'OMS affirme que les nouveau-nés présentent un risque plus élevé de développer ces infections, avec des taux d'infection 3 à 20 fois plus élevés dans les pays en développement que dans les pays à revenu élevé. En raison de ce taux de prévalence important de ces infections, la charge endémique des infections associées aux soins de santé est également en hausse, principalement dans les économies en développement. Le Centre européen de prévention et de contrôle des maladies rapporte une prévalence moyenne de 7,1 % dans les pays européens. Le Centre estime que 4 131 000 patients sont touchés par environ 4 544 100 épisodes d'infections associées aux soins chaque année en Europe. Ainsi, la prévalence croissante des IASS devrait créer une demande de solutions de surveillance des infections favorisant la croissance du marché dans le monde entier.

Les infections associées aux soins constituent une menace majeure pour la sécurité des patients, touchant un patient hospitalisé sur 25 à un moment donné, selon l'Agence pour la recherche et la qualité des soins de santé. Ces infections augmentent considérablement le fardeau économique du système de santé dans tous les pays du monde. Les gouvernements et les services de santé des pays à revenu élevé, moyen et faible élaborent des plans d'action et prennent plusieurs initiatives pour réduire ce fardeau et prévenir les taux de mortalité résultant d'infections nosocomiales ou d'infections contractées à l'hôpital.

La prévention et la réduction des infections associées aux soins sont une priorité absolue pour le ministère américain de la Santé et des Services sociaux (HHS). Le Comité directeur du HHS pour la prévention des infections associées aux soins a été créé en juillet 2008. Ce comité, en collaboration avec des scientifiques et des responsables de programmes du HHS, a élaboré le Plan d'action du HHS pour la prévention des infections associées aux soins, fournissant une feuille de route pour la prévention des IASS dans les hôpitaux de soins aigus.

De plus, le ministère américain de la Santé et des Services sociaux a fait appel à l'Agence pour la recherche et la qualité des soins de santé, qui finance divers projets aux États-Unis afin d'aider les cliniciens de première ligne et les autres personnels de santé à prévenir les IASS en améliorant la sécurité et la prestation des soins aux patients. Outre les pays d'Amérique du Nord et d'Europe à revenu élevé, les principales économies d'Asie-Pacifique, dont le Japon, la Chine et l'Inde, travaillent également activement au développement de programmes de surveillance et à la promotion de l'utilisation de logiciels de surveillance pour la prévention de ces infections. Par exemple, le système de santé japonais a mis en œuvre la surveillance active, la promotion de l'hygiène des mains, l'isolement des cohortes de micro-organismes résistants et la prise en charge groupée pour la prévention des IASS dans divers établissements de santé. Par ailleurs, la Commission australienne pour la sécurité et la qualité des soins de santé a élaboré un programme de prévention des infections associées aux soins (IAS). Ce programme vise à s'appuyer sur les initiatives des établissements et des juridictions pour élaborer une approche nationale de réduction des IAS. Il s'agit d'identifier et de traiter les problèmes et les lacunes systémiques, et de garantir que des actions globales soient menées de manière coordonnée à l'échelle nationale par les dirigeants et les décideurs des secteurs public et privé de la santé. Ainsi, diverses initiatives gouvernementales visant à réduire les IAS grâce à l'adaptation de techniques avancées telles que les logiciels de surveillance devraient stimuler la croissance du marché mondial des solutions de surveillance des infections au cours des années à venir. Au fil des ans, la technologie a amélioré la façon dont les prestataires de soins traitent et prennent soin des patients. Ces changements ont été intégrés de plusieurs manières dans les systèmes de santé. Le principal de ces changements est l'intersection entre les soins de santé avancés et les technologies de l'information. Les technologies de l'information en santé sont souvent considérées comme un partenaire silencieux des soins de santé, ce qui passe inaperçu, alors qu'elles jouent un rôle crucial dans le système. Le vieillissement de la population et l'augmentation des besoins en soins chroniques coûteux exercent une pression considérable sur nos systèmes de santé. Les gouvernements sont appelés à redoubler d'efforts face aux défis du financement des soins de santé et à la pénurie de main-d'œuvre qualifiée. Avec le développement de l'informatique et des technologies dans les hôpitaux, les cliniques et les cabinets privés, les technologies de l'information sont utilisées de multiples façons pour améliorer la prestation des soins de santé, la sécurité des patients et la relation entre patients et professionnels de santé.

La surveillance des infections associées aux soins est primordiale pour la prévention des infections. Les méthodes et pratiques de surveillance ont évolué avec le progrès technologique. La disponibilité des logiciels de surveillance électronique (SSE) a augmenté, mais leur adoption est lente. Les logiciels de contrôle des infections permettent de rééquilibrer le temps en surveillant plusieurs flux de données, en alertant sur la prévention des infections, en simplifiant les rapports, en suivant les tendances graphiquement et en améliorant l'identification des épidémies. Grâce aux avantages offerts par ces logiciels, le gouvernement investit massivement pour promouvoir l'innovation dans les systèmes informatiques de santé. Par exemple, en 2017, le total des investissements dans les technologies de l'information pour la santé aux États-Unis a atteint 7,1 milliards de dollars. Ainsi, l'adoption massive de plateformes informatiques dans le secteur de la santé devrait soutenir la croissance du marché des solutions de surveillance des infections au cours des années de prévision.

Informations basées sur les types

En termes de type, le marché des solutions de surveillance des infections est segmenté en logiciels et services. En 2017, le segment des logiciels détenait la plus grande part de marché, soit 62,5 %, du marché des solutions de surveillance des infections, par technologie.

Informations basées sur l'utilisateur final

En termes d'utilisateur final, le marché des solutions de surveillance des infections est segmenté en hôpitaux, maisons de retraite et autres utilisateurs finaux. Le segment des hôpitaux devrait croître à un TCAC de 12,8 % au cours de la période de prévision. La forte prévalence des infections nosocomiales à travers le monde est susceptible d'obliger les établissements de santé à adopter ces solutions dans leur infrastructure pour prévenir les infections nosocomiales.

Les acteurs du marché des solutions de surveillance des infections adoptent des stratégies de lancement et d'expansion de produits pour répondre à l'évolution des demandes des clients dans le monde entier, ce qui leur permet également de maintenir leur nom de marque à l'échelle mondiale.

Aperçu régional du marché des solutions de surveillance des infections

Les tendances régionales et les facteurs influençant le marché des solutions de surveillance des infections tout au long de la période de prévision ont été analysés en détail par les analystes de The Insight Partners. Cette section aborde également les segments et la géographie du marché des solutions de surveillance des infections en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

Portée du rapport sur le marché des solutions de surveillance des infections

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2017 | US$ 294.1 Million |

| Taille du marché par 2025 | US$ 763.7 Million |

| TCAC mondial (2017 - 2025) | 13.7% |

| Données historiques | 2015-2016 |

| Période de prévision | 2018-2025 |

| Segments couverts |

By Type

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des solutions de surveillance des infections : comprendre son impact sur la dynamique des entreprises

Le marché des solutions de surveillance des infections connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

- Obtenez le Marché des solutions de surveillance des infections Aperçu des principaux acteurs clés

Ankita est une professionnelle dynamique des études de marché et du conseil, forte de plus de 8 ans d'expérience dans les secteurs des technologies, des médias, des TIC, de l'électronique et des semi-conducteurs. Elle a dirigé et réalisé avec succès plus de 100 missions de conseil et d'études pour des clients internationaux tels que Microsoft, Oracle, NEC Corporation, SAP, KPMG et Expeditors International. Ses compétences clés incluent l'analyse de marché, l'analyse de données, la prévision, la formulation de stratégies, la veille concurrentielle et la rédaction de rapports.

Ankita maîtrise parfaitement la gestion de cycles de projet complets, de la conception de propositions avant-vente et des discussions avec les clients jusqu'à la fourniture d'informations exploitables après-vente. Elle maîtrise la gestion d'équipes transverses, la structuration de modules d'études complexes et l'alignement des solutions sur les objectifs commerciaux spécifiques de chaque client. Ses excellentes compétences en communication, leadership et présentation lui ont permis de fournir systématiquement des résultats à forte valeur ajoutée dans des environnements de marché dynamiques et en constante évolution.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWOT

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Rapports récents

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires

Obtenez un échantillon gratuit pour - Marché des solutions de surveillance des infections

Obtenez un échantillon gratuit pour - Marché des solutions de surveillance des infections