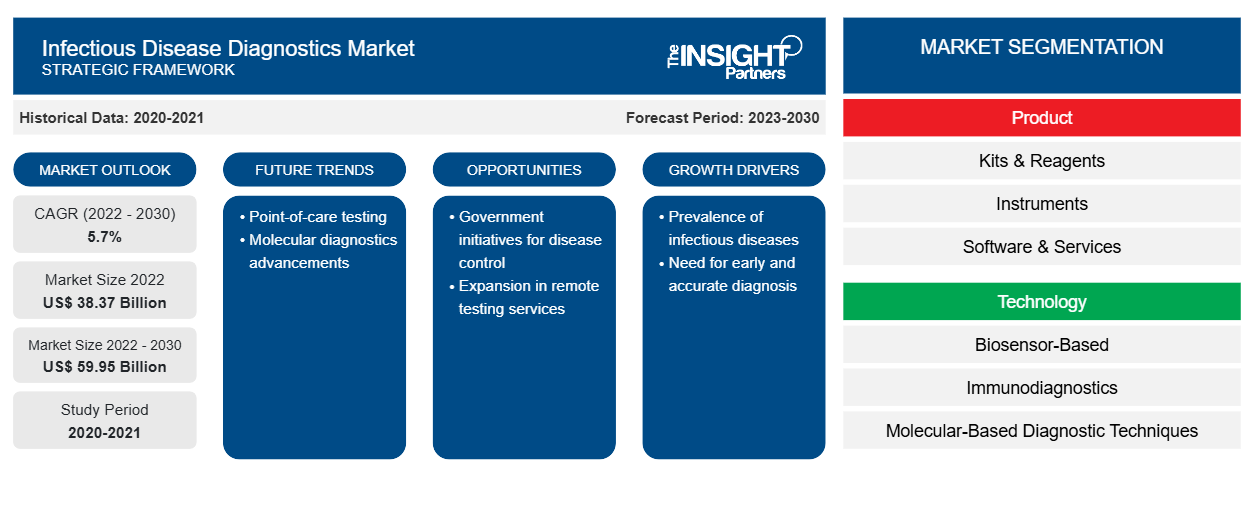

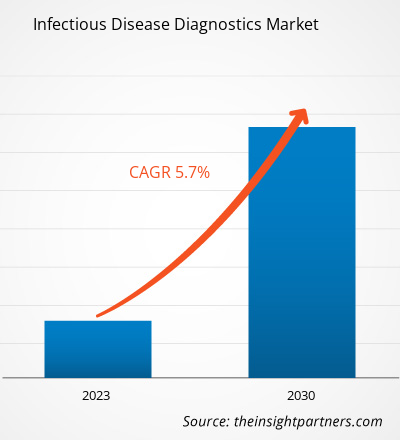

[Rapport de recherche] Le marché du diagnostic des maladies infectieuses devrait passer de 38 366,38 millions USD en 2022 à 59 954,22 millions USD d'ici 2030 ; il devrait enregistrer un TCAC de 5,7 % de 2022 à 2030.

Informations sur le marché et point de vue des analystes :

Le marché du diagnostic des maladies infectieuses se développe avec l'augmentation des cas de maladies infectieuses et l'augmentation des lancements et des approbations de produits en raison du développement de produits technologiquement avancés. En mai 2022, BD a lancé sa plateforme de diagnostic moléculaire des maladies infectieuses entièrement automatisée et à haut débit, l'instrument BD COR MX, aux États-Unis. Cet instrument automatise et intègre l'ensemble du flux de travail du laboratoire moléculaire, du traitement des échantillons au résultat du test de diagnostic pour les grands laboratoires à haut débit. Le système BD COR élimine la tâche de tri des échantillons, aidant le technicien de laboratoire à avoir une interaction minimale avec l'échantillon, libérant ainsi du temps pour d'autres processus de laboratoire critiques. En réponse à l'augmentation des cas de maladies infectieuses et à la pénurie de capacités de laboratoire et de réactifs de tests moléculaires, certains fabricants de tests de diagnostic proposent des appareils rapides et faciles à utiliser pour faciliter les tests hors laboratoire.

Moteurs de croissance et défis :

Les maladies infectieuses vétérinaires ont un impact négatif sur la santé des animaux domestiques, du bétail et de la faune sauvage. L'élevage intensif crée des conditions propices à l'émergence et à l'amplification d'épidémies en raison de la proximité génétique et physique des milliards d'animaux, souvent en mauvaise santé, qui sont élevés chaque année en élevage. De plus, l'élevage contribue à la propagation d'infections provenant d'animaux sauvages en raison de la déforestation causée par l'expansion de l'utilisation des terres agricoles.

Les technologies de diagnostic capables de détecter les maladies animales infectieuses émergentes à un stade précoce sont essentielles pour réduire les pertes économiques associées aux épidémies de ces maladies. La réaction en chaîne par polymérase ( PCR ) reste le test moléculaire le plus utilisé à l'échelle mondiale pour détecter les agents pathogènes animaux. Les méthodes de diagnostic de ce type sont faciles à utiliser, rentables, sensibles et spécifiques, avec la capacité de détecter un volume élevé.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché du diagnostic des maladies infectieuses : perspectives stratégiques

- Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Bien que les méthodes virologiques conventionnelles soient incroyablement fiables, elles nécessitent beaucoup de temps et de travail. Le flux latéral et le test immuno-enzymatique peuvent être utilisés pour une détection rapide. Le test immuno-enzymatique multiplex ou Luminex est une technique quantitative à haut débit basée sur des billes fluorescentes utilisée pour la détection simultanée de plusieurs anticorps spécifiques de différentes maladies infectieuses dans une seule réaction, ce qui conduit à des résultats plus rapides, plus économiques et plus précis que l'ELISA conventionnel. De plus, la puce à protéines basée sur la résonance plasmonique de surface (SPR) semble être un outil rapide et précieux dans le sérodiagnostic de l'infection ou le titrage des anticorps. Des anticorps recombinants peuvent également être produits dans des systèmes hétérologues en utilisant la technologie de l'ADNr et utilisés pour développer des tests de diagnostic.

Les diagnostics au point de service (POCD) sont des dispositifs de diagnostic simples, rapides et portables qui peuvent détecter l'état de la maladie au niveau du terrain. Ces dernières années, la PCR en temps réel (qPCR) a été transformée en une plate-forme POCD. Ces plates-formes entièrement automatisées combinent l'extraction d'acide nucléique, le cyclage thermique et la communication des résultats sur site. Par exemple, MiniLab d'Enigma Diagnostics est une plate-forme de diagnostic moléculaire de 10 à 35 kg qui est transportée au niveau du terrain et utilisée pour valider le virus de la peste porcine africaine, le virus de la peste porcine classique, le virus de la grippe aviaire et le virus de la fièvre aphteuse à des fins de recherche. Les kits de détection genesig de Primerdesign Ltd, Royaume-Uni, fournissent des kits d'analyse qPCR lyophilisés pour le diagnostic de 62 agents pathogènes bovins, 42 équins, 47 porcins, 60 aviaires, 40 canins et 26 félins à des fins de recherche. De même, Boster propose des kits qPCR Bosterbio pour détecter jusqu'à 48 échantillons individuels ou groupés. Il est utilisé pour le profilage de l'expression génétique, la quantification de l'ADN cible, la détection microbienne, la détermination de la charge pathogène virale ou bactérienne et l'évaluation des performances des paires d'amorces pour la qPCR basée sur une sonde.

Ainsi, les méthodes de diagnostic telles que la PCR et la qPCR pour diagnostiquer les infections bactériennes, virales, fongiques et parasitaires chez les animaux alimentent les diagnostics vétérinaires.

Les faibles taux de remboursement de la plupart des tests diagnostiques découragent les fabricants de développer de nouveaux tests et de mener des recherches à grande échelle pour soutenir une utilisation généralisée. De plus, le remboursement reste faible s'il existe des données sans résultats attendus pour étayer la rentabilité du nouveau test ou prouver le test existant.

Les difficultés et les inquiétudes concernant le remboursement des tests diagnostiques nouveaux ou coûteux peuvent freiner l’innovation et poser des défis importants au déploiement à grande échelle des technologies diagnostiques. Aux États-Unis, le remboursement comprend la couverture par des tiers payants, le codage des services de santé ou des conditions pour déterminer le paiement et la détermination du niveau de paiement.

Pour les tests ambulatoires avec les codes Current Procedural Terminology (CPT), le Medicare Coverage Advisory Committee promeut les Centers for Medicare & Medicaid Services (CMS) concernant la couverture des tests diagnostiques, y compris la détermination des preuves suffisantes et des avantages pour la santé. Cependant, la plupart des décisions de remboursement de Medicare sont prises au niveau local et non au niveau national. La couverture des tests diagnostiques diffère selon les régions. De plus, l'absence de normes pour déterminer la couverture peut poser des problèmes pour le développement et la disponibilité d'un nouveau produit diagnostique.

Dans certains cas, le remboursement ne couvre pas le coût du test, ce qui limite la capacité des laboratoires à proposer le test et réduit la disponibilité et l’utilisation du test. Dans d’autres cas, le prix peut être élevé mais peut laisser un coût considérable pour le patient, ce qui empêche les médecins de prescrire le test de manière systématique. La conformité et la facturation restent des défis pour les laboratoires cliniques et limitent la disponibilité des tests. Ainsi, le scénario de remboursement inadéquat freine la croissance du marché du diagnostic des maladies infectieuses.

Segmentation et portée du rapport :

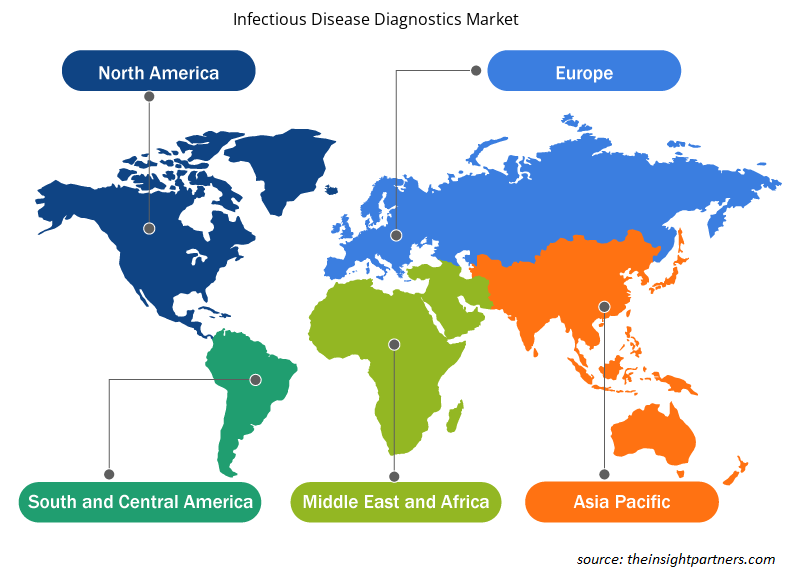

Le marché du diagnostic des maladies infectieuses, par produit, est segmenté en kits et réactifs, instruments et logiciels et services. Le marché du diagnostic des maladies infectieuses, par technologie, est segmenté en biocapteurs, immunodiagnostic, diagnostic moléculaire, biologie clinique et autres. Le marché du segment des immunodiagnostics est en outre segmenté en dosage immuno-enzymatique, analyse par transfert Western et dosage par immunofluorescence. Le marché du segment des techniques de diagnostic moléculaire est en outre segmenté en réaction en chaîne par polymérase, hybridation in situ, technologie d'amplification isotherme des acides nucléiques, séquençage de nouvelle génération , puces à ADN et autres. Le marché du diagnostic des maladies infectieuses, par type d'application, est divisé en tests au point de service et tests en laboratoire. Le marché du diagnostic des maladies infectieuses, par type de test, est divisé en tests humains et tests vétérinaires. Le marché du segment des tests humains est en outre segmenté en VIH, hépatite, infections nosocomiales, VPH, tuberculose, grippe et autres. Le marché du diagnostic des maladies infectieuses, par utilisateur final, est segmenté en laboratoires de diagnostic, hôpitaux et cliniques, instituts de recherche, établissements de soins à domicile et autres. Sur la base de la géographie, le marché du diagnostic des maladies infectieuses est segmenté en Amérique du Nord (États-Unis, Canada et Mexique), Europe (Royaume-Uni, Allemagne, France, Italie, Espagne et reste de l'Europe), Asie-Pacifique (Chine, Japon, Inde, Corée du Sud, Australie et reste de l'Asie-Pacifique), Moyen-Orient et Afrique (Émirats arabes unis, Arabie saoudite, Afrique du Sud et reste du Moyen-Orient et de l'Afrique) et Amérique du Sud et centrale (Brésil, Argentine et reste de l'Amérique du Sud et centrale).

Analyse segmentaire :

Le marché du diagnostic des maladies infectieuses, par produit, est segmenté en kits et réactifs, instruments et logiciels et services. En 2022, le segment des kits et réactifs détenait la plus grande part du marché. Cependant, le marché du segment des logiciels et services devrait croître au rythme le plus rapide au cours de la période 2022-2030. Le segment des kits et réactifs est en croissance en raison de la présence d'un grand nombre de fabricants tels qu'Abbott ; F. Hoffmann-La Roche Ltd ; et Bio-Rad Laboratories, Inc. De plus, en réponse à l'augmentation des cas de maladies infectieuses telles que les IASS, la grippe et le VIH et aux pénuries de capacités et de réactifs de tests moléculaires en laboratoire, plusieurs fabricants de tests de diagnostic ont développé et commencé à vendre des appareils rapides et faciles à utiliser pour faciliter les tests en dehors des laboratoires. De plus, les kits et les réactifs sont fréquemment utilisés dans divers processus de recherche, et on constate une augmentation constante des lancements de produits. Par exemple, en juillet 2021, Cepheid a annoncé avoir reçu l'autorisation CE-IVD pour Xpert HIV-1 Viral Load XC et Xpert HIV-1 Qual XC, des tests à couverture étendue (XC) de nouvelle génération pour le dépistage du VIH. Xpert HIV-1 Viral Load XC fournit une deuxième cible pour la détection du VIH-1 qui offre une couverture étendue de la souche pour améliorer les performances et réduire le risque de résultats faussement négatifs dus à des mutations ou des suppressions génétiques. Par conséquent, en raison de la présence des différents acteurs du marché qui proposent de multiples réactifs et kits et de l'augmentation des avancées technologiques, le segment devrait croître au cours de la période de prévision.

Le secteur des logiciels et des services devrait croître dans les années à venir en raison de facteurs tels que les progrès technologiques croissants et l'adoption de nouveaux logiciels pour réduire la charge des maladies infectieuses. De nombreuses entreprises lancent des logiciels pour analyser l'incidence croissante des maladies infectieuses, prédire les tendances au fil du temps et les situations d'épidémie, et évaluer l'efficacité des mesures de confinement. Par conséquent, plusieurs modèles statistiques ont été établis, principalement basés sur le modèle SEIR (sensible-exposé-infecté-rétabli ou éliminé). De plus, inspiré par les efforts multidisciplinaires et collaboratifs de la communauté scientifique, l'Institute for Disease Modeling a créé des outils de modélisation qui résultent d'une collaboration approfondie entre les membres des équipes de recherche et de logiciels. Ces outils fournissent des moyens quantitatifs et analytiques pour représenter la transmission des maladies infectieuses avec un modèle. Les outils logiciels IDM sont partagés librement et ouvertement avec la communauté scientifique pour accélérer les efforts d'éradication des maladies à l'aide de la modélisation informatique. Ainsi, de telles initiatives prises par les principaux acteurs devraient également stimuler la croissance du segment dans les années à venir.

Analyse régionale :

Français Sur la base de la géographie, le marché du diagnostic des maladies infectieuses est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud et centrale. L'Amérique du Nord est le plus grand contributeur à la croissance du marché mondial du diagnostic des maladies infectieuses. L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé sur le marché du diagnostic des maladies infectieuses au cours de la période 2022-2030. La croissance du marché du diagnostic des maladies infectieuses aux États-Unis est principalement tirée par la prévalence croissante des maladies infectieuses, l'augmentation de la population gériatrique et le nombre croissant de lancements de produits par des acteurs clés. Le vieillissement est un facteur de risque important pour les maladies infectieuses, car les personnes de plus de 60 ans ont généralement une immunité compromise. Selon une étude publiée par le Population Reference Bureau en 2020, la population de personnes âgées de 65 ans et plus était de 55 millions aux États-Unis en 2020, et ce nombre devrait atteindre 95 millions d'ici 2060. Les agences de réglementation aux États-Unis imposent des politiques favorables au développement de produits au point de service (POC) pour le diagnostic et le traitement de diverses indications. En mars 2021, la Food Drug Administration (FDA) des États-Unis a autorisé le test Binx Health IO CT/NG pour les cliniques communautaires, les services de soins d'urgence et les établissements de soins ambulatoires ; il s'agit du premier produit de test POC pour le diagnostic des infections à chlamydia et à gonorrhée. En mai 2022, Becton Dickinson and Company (BD), l'une des principales sociétés mondiales de technologie médicale, a annoncé le lancement de sa nouvelle plateforme de diagnostic moléculaire à haut débit entièrement automatisée pour les maladies infectieuses pour le marché américain. Le nouvel instrument BD COR MX a été lancé en tant qu'option d'instrument analytique pour la plateforme BD COR, avec l'autorisation 510(k) de la FDA. Le test moléculaire BD CTGCTV2, le premier test disponible sur le nouveau système, est un test unique qui détecte les trois infections sexuellement transmissibles (IST) non virales les plus répandues : Neisseria gonorrhoeae (GC), Chlamydia trachomatis (CT) et Trichomonas vaginalis (TV).

Aperçu régional du marché du diagnostic des maladies infectieuses

Les tendances régionales et les facteurs influençant le marché du diagnostic des maladies infectieuses tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section traite également des segments et de la géographie du marché du diagnostic des maladies infectieuses en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché du diagnostic des maladies infectieuses

Portée du rapport sur le marché du diagnostic des maladies infectieuses

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2022 | 38,37 milliards de dollars américains |

| Taille du marché d'ici 2030 | 59,95 milliards de dollars américains |

| Taux de croissance annuel moyen mondial (2022-2030) | 5,7% |

| Données historiques | 2020-2021 |

| Période de prévision | 2023-2030 |

| Segments couverts | Par produit

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché du diagnostic des maladies infectieuses : comprendre son impact sur la dynamique commerciale

Le marché du diagnostic des maladies infectieuses connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché du diagnostic des maladies infectieuses sont :

- Laboratoires Abbott

- Société Bruker

- Santé cardinale

- F. Hoffmann-La Roche SARL

- Trinity Biotech Plc

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché du diagnostic des maladies infectieuses

Développements de l'industrie et opportunités futures :

Diverses initiatives d’acteurs clés opérant sur le marché du diagnostic des maladies infectieuses sont répertoriées ci-dessous :

- En janvier 2023, Trinity Biotech a annoncé un partenariat stratégique avec imaware Inc qui combinait sa plateforme de santé numérique conçue pour les partenaires avec les installations de laboratoire de référence avancées de Trinity Biotech pour alimenter l'industrie de la santé numérique avec des programmes de tests à domicile et à distance.

- En novembre 2022, Bio-Rad Laboratories Inc. a élargi sa gamme de produits de contrôles de qualité indépendants, notamment les flacons compacts InteliQ et Liquichek. Les produits seront utilisés pour la série Alinity CI d'Abbott, qui est intégrée aux instruments de test de chimie clinique et d'immuno-essai .

- En décembre 2021, F. Hoffmann-La Roche Ltd a lancé les premiers tests de maladies infectieuses sur le système cobas 5800, un nouvel instrument de laboratoire moléculaire, dans les pays acceptant le marquage CE. Il s'agit notamment de cobas HIV-1, cobas HBV, cobas HCV, cobas HIV-1/HIV-2 Qualitative et du kit cobas omni Utility Channel. Ces lancements élargissent l'offre du portefeuille moléculaire de Roche en offrant des performances et une efficacité standardisées pour les besoins de tests de laboratoire moléculaires à faible, moyen et haut volume.

Paysage concurrentiel et entreprises clés :

Abbott Laboratories, Bruker Corp, Cardinal Health, F. Hoffmann-La Roche Ltd, Trinity Biotech Plc, Danaher Corp, Bio-Rad Laboratories Inc, AccuBioTech Co Ltd, ACON Laboratories et DiaSorin SpA comptent parmi les principaux acteurs du marché du diagnostic des maladies infectieuses. Ces entreprises se concentrent sur le lancement de nouveaux produits et l'expansion géographique pour répondre à la demande croissante des consommateurs à travers le monde et élargir leur gamme de produits dans des portefeuilles spécialisés. Leur présence mondiale leur permet de servir une large base de clients, facilitant ainsi l'expansion du marché.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

The factors that are driving and restraining factors that will affect the infectious disease diagnostics market in the coming years Growth of the global infectious disease diagnostic market is majorly driven by increase in prevalence of infectious disease such as hepatitis, influenza, COVID-19, & human immuno deficiency virus (HIV); rise in demand for point-of-care diagnostic test; increase in funding from private & government organizations for diagnostic service centers; and advancements in technologies in the field of infectious disease diagnostics. However, lack of reimbursement policy is likely to hinder the market growth.

Infectious diseases are generated by microorganisms such as fungi, viruses, bacteria, and other organism species. Infectious disease diagnostics are the methods utilized by hospitals, clinical laboratories, and others to detect or identify foreign antigens/organisms by using several diagnostic tests. These tests assist in the identification of the kind of pathogen. Also, the level of the degree to which the disease is spread in the body. The diagnostic procedure may be sent with the aid of conventional diagnostic tests or point-of-care testing tools.

The infectious disease diagnostics market majorly consists of the players such as F.Hoffmann-La Roche, Ltd.; Danaher Corporation; BD; bioMérieux SA; AccuBioTech Co., Ltd.; Bio-Rad Laboratories, Inc.; ACON Laboratories, Inc.; Abbott; Trinity Biotech; and Cardinal Health, Inc. amongst others.

The infectious disease diagnostics market, by disease indication, is bifurcated into human testing and veterinary testing. In 2022, the human segment held a larger share of the market, by testing type. However, the veterinary segment is expected to witness a higher growth during the forecast period.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Infectious Disease Diagnostics Market

- Abbott Laboratories

- Bruker Corp

- Cardinal Health

- F. Hoffmann-La Roche Ltd

- Trinity Biotech Plc

- Danaher Corp

- Bio-Rad Laboratories Inc

- AccuBioTech Co Ltd

- ACON Laboratories

- DiaSorin SpA

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport