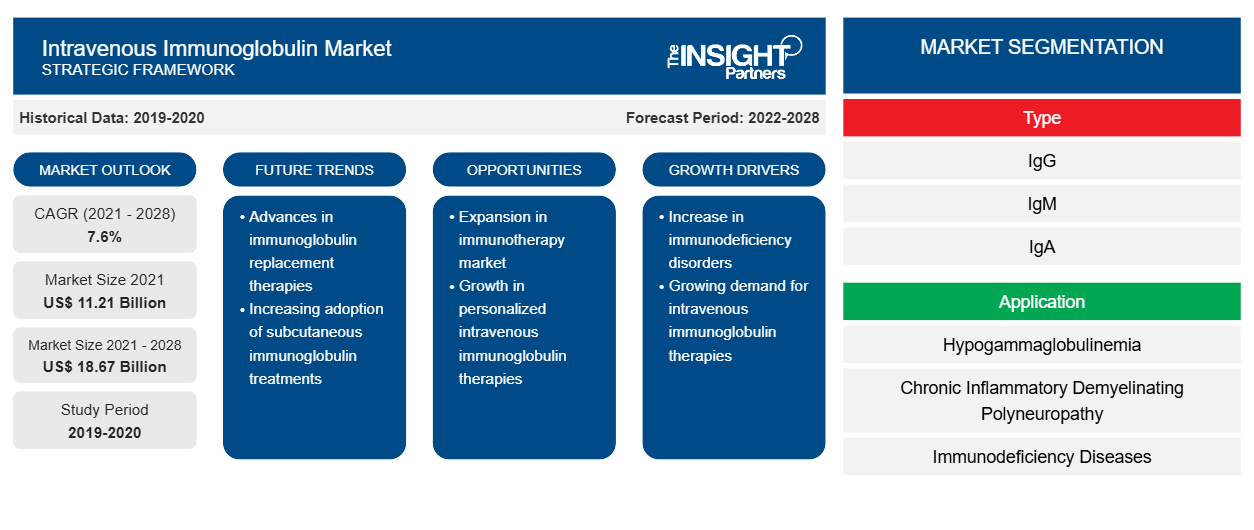

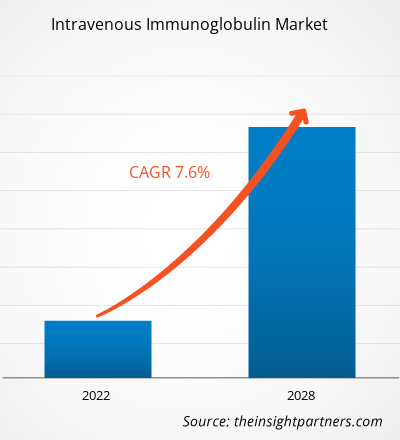

Le marché des immunoglobulines intraveineuses a été évalué à 11 206,54 millions USD en 2021 et devrait atteindre une valeur de 18 672,55 millions USD d'ici 2028 ; il devrait croître à un TCAC de 7,6 % de 2022 à 2028.CAGR of 7.6% from 2022 to 2028.

Les immunoglobulines sont des anticorps produits naturellement par le système immunitaire de l'organisme, qui aident à combattre les infections et les maladies. Le déficit en immunoglobulines nécessite l'administration externe d'immunoglobulines et est connu sous le nom de thérapie de substitution par immunoglobulines (IgRT). L'IgRT peut être administrée par voie intraveineuse et sous-cutanée. L'immunoglobuline intraveineuse (IgIV) et l'immunoglobuline sous-cutanée (IgSCI) sont sélectionnées en fonction de l'indication et de la gravité. L'IgIV est fabriquée à partir de plasma humain. Elle contient des anticorps et est utilisée pour traiter un nombre croissant de maladies immunologiques, hématologiques et neurologiques.

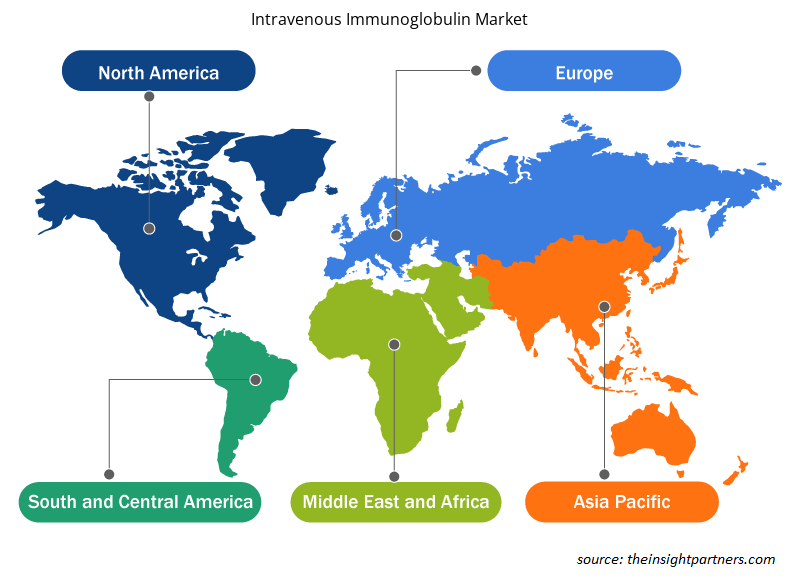

Le marché des immunoglobulines intraveineuses est segmenté en type, application, canal de distribution, utilisateur final et géographie. Par géographie, le marché est largement segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud et centrale. Ce rapport offre des informations et une analyse approfondie du marché, en mettant l'accent sur des paramètres tels que les tendances du marché, la dynamique du marché et l'analyse concurrentielle des principaux acteurs du marché mondial.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché des immunoglobulines intraveineuses : informations stratégiques

- Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Informations sur le marché

La prévalence croissante des maladies d’immunodéficience et l’augmentation de la population gériatrique stimulent le marché des immunoglobulines intraveineuses.

Selon l'Institut national des allergies et des maladies infectieuses (NIAID), plus de 200 types différents de déficits immunitaires primaires (DIPP) touchent environ 500 000 personnes aux États-Unis. Les maladies génétiques rares peuvent être chroniques, faibles et coûteuses. La thrombopénie immunitaire (PTI) est un trouble hémorragique auto-immun caractérisé par des niveaux anormalement bas de plaquettes ; une situation appelée thrombopénie. Selon l'Organisation des maladies rares, environ 200 000 cas de PTI sont enregistrés chaque année dans le monde. En outre, selon la Division de la population des Nations Unies, Perspectives de la population mondiale 2019, les pays asiatiques et européens comptent certaines des populations les plus âgées du monde, âgées de 65 ans et plus. Le Japon est en tête avec 28 %, suivi de l'Italie avec 23 %. En outre, la Finlande, le Portugal et la Grèce figurent parmi les cinq premiers pays avec une population âgée de moins de 22 %. De nombreux patients traités par IgIV ont plus de 60 ans. Avec l'âge, la capacité à produire des lymphocytes T pour lutter contre les maladies diminue considérablement. Ainsi, le corps d'une personne âgée est facilement sujet à plusieurs infections et maladies, ce qui augmente la demande de thérapies immunitaires impliquant l'utilisation d'IgIV. Ainsi, l'augmentation des maladies d'immunodéficience et l'augmentation de la population gériatrique à travers le monde renforcent le marché des immunoglobulines intraveineuses.

Informations basées sur les types

En fonction du type, le marché des immunoglobulines intraveineuses est segmenté en IgG, IgM, IgA, IgE et IgD. Le segment des immunoglobulines de type IgG détenait la plus grande part de marché en 2021. Cependant, le segment des appareils portables devrait enregistrer le TCAC le plus élevé au cours de la période de prévision en raison de sa large application des IgG dans le traitement de plusieurs catégories de troubles.

Informations basées sur les applications

En fonction des applications, le marché des immunoglobulines intraveineuses est segmenté en hypogammaglobulinémie, polyneuropathie démyélinisante inflammatoire chronique, maladies d'immunodéficience, myasthénie grave , neuropathie motrice multifocale, purpura thrombocytopénique idiopathique, myopathies inflammatoires, déficit en anticorps spécifiques, syndrome de Guillain-Barré, etc. En 2021, le segment des maladies d'immunodéficience détenait la plus grande part de marché. De plus, le même segment devrait connaître une croissance de sa demande au TCAC le plus rapide de 2022 à 2028 en raison de la prévalence croissante des maladies d'immunodéficience et de l'augmentation des approbations de la FDA pour les produits IVIg pour traiter l'immunodéficience.

Informations basées sur les canaux de distribution

En fonction du canal de distribution, le marché des immunoglobulines intraveineuses est segmenté en pharmacie hospitalière, pharmacie de détail et autres. En 2021, le segment des pharmacies hospitalières détenait la plus grande part du marché. En outre, le segment des pharmacies de détail devrait connaître une croissance de sa demande au TCAC le plus rapide de 2022 à 2028, en raison de l'expansion des pharmacies de détail et du changement de comportement des consommateurs vers les pharmacies de détail organisées qui proposent des médicaments et des médicaments de haute qualité.

Informations basées sur l'utilisateur final

En fonction de l'utilisateur final, le marché des immunoglobulines intraveineuses est segmenté en hôpitaux, cliniques spécialisées et autres. En 2021, le segment des hôpitaux détenait la plus grande part du marché. En outre, le segment des cliniques spécialisées devrait connaître une croissance de la demande au TCAC le plus rapide de 2022 à 2028, en raison des progrès réalisés par les cliniques spécialisées pour offrir une IgRT rapide et précise aux patients.CAGR from 2022 to 2028, owing to the advances in specialty clinics for offering quick and accurate IgRT to patients.

Les développements organiques tels que les approbations de produits sont des stratégies largement adoptées par les acteurs du marché mondial des immunoglobulines intraveineuses. Quelques-uns des développements clés récents du marché sont énumérés ci-dessous :

- En mars 2022, ADMA Biologics, Inc. a annoncé l'approbation par la Food and Drug Administration (FDA) des États-Unis de prolonger la date d'expiration de 24 à 36 mois pour ses immunoglobulines (« IG ») ASCENIV et BIVIGAM stockées entre 2 et 8 °C. La prolongation de la date d'expiration s'applique à tous les lots ASCENIV et BIVIGAM existants actuellement dans la chaîne d'approvisionnement commerciale ainsi qu'à la production future d'ASCENIV et BIVIGAM dans toutes les tailles de flacons, à toutes les échelles de production ainsi qu'aux produits pharmaceutiques finis à remplissage interne et externe.

- En juin 2021, Octapharma a annoncé que l'Octagam 10 %, une immunoglobuline intraveineuse dérivée du plasma humain (IVIg), avait récemment obtenu l'approbation dans l'Union européenne (UE) en tant que traitement immunomodulateur pour les adultes atteints de dermatomyosite. Après l'approbation de l'UE, l'Octagam 10 % a reçu l'approbation nationale en Allemagne le 11 mai 2021, et l'approbation dans d'autres États membres européens est attendue prochainement.

- En avril 2021, ADMA Biologics, Inc. a annoncé que la Food and Drug Administration (« FDA ») des États-Unis avait approuvé le processus de fabrication élargi de la société, permettant le fractionnement et la purification d'un pool de plasma de 4 400 litres pour la fabrication d'immunoglobulines intraveineuses (« IVIG »).

- En février 2020, CSL Behring a annoncé que la Food and Drug Administration (FDA) des États-Unis avait accordé à Privigen (immunoglobuline intraveineuse (humaine), liquide à 10 %) la désignation de médicament orphelin comme thérapie expérimentale dans le traitement de la sclérodermie systémique (SSc).

De tels développements de la part des acteurs du marché stimulent le marché des immunoglobulines intraveineuses.

Aperçu régional du marché des immunoglobulines intraveineuses

Les tendances régionales et les facteurs influençant le marché des immunoglobulines intraveineuses tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section traite également des segments et de la géographie du marché des immunoglobulines intraveineuses en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché des immunoglobulines intraveineuses

Portée du rapport sur le marché des immunoglobulines intraveineuses

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2021 | 11,21 milliards de dollars américains |

| Taille du marché d'ici 2028 | 18,67 milliards de dollars américains |

| Taux de croissance annuel moyen mondial (2021-2028) | 7,6% |

| Données historiques | 2019-2020 |

| Période de prévision | 2022-2028 |

| Segments couverts | Par type

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des immunoglobulines intraveineuses : comprendre son impact sur la dynamique commerciale

Le marché des immunoglobulines intraveineuses connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché des immunoglobulines intraveineuses sont :

- Société pharmaceutique Takeda Limited

- Grifols, SA

- Pfizer Inc.

- ADMA Biologics Inc.

- Laboratoire Bio Produits Ltée.

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché des immunoglobulines intraveineuses

Immunoglobuline intraveineuse – Segmentation du marché

Le marché mondial des immunoglobulines intraveineuses est segmenté en type, application, canal de distribution, utilisateur final et géographie. En fonction du type, le marché est segmenté en IgG, IgM, IgA, IgE et IgD). Par application, le marché est segmenté en hypogammaglobulinémie, polyneuropathie démyélinisante inflammatoire chronique, maladies d'immunodéficience, myasthénie grave, neuropathie motrice multifocale, purpura thrombocytopénique idiopathique, myopathies inflammatoires, déficit en anticorps spécifiques, syndrome de Guillain-Barré, et autres. En fonction du canal de distribution, le marché est segmenté en pharmacie hospitalière, pharmacie de détail et autres. Par utilisateur final, le marché est segmenté en hôpitaux, cliniques spécialisées et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud et centrale.

Profils d'entreprise

- Société pharmaceutique Takeda Limited

- Grifols, SA

- Pfizer Inc.

- ADMA Biologics Inc.

- Laboratoire Bio Produits Ltée.

- RAAS de Shanghai

- Octapharma SA

- Kedrion SpA

- CSL Behring (CSL Limitée)

- Prothya Biosolutions BV

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

The intravenous immunoglobulin market majorly consists of the players such as Takeda Pharmaceutical Company Limited; Grifols, S.A.; Pfizer Inc.; ADMA Biologics Inc.; Bio Products Laboratory Ltd.; Shanghai RAAS; Octapharma AG; Kedrion S.p.A; CSL Behring (CSL Limited); and Prothya Biosolutions B.V.

Based on geography, the APAC region is accounted for highest CAGR in intravenous immunoglobulin market during the forecast period.

The IgG segment under type segment, held the largest share in 2021.

Immunoglobulins are the antibodies produced naturally by the body’s immune system, which help fight infection and disease. The deficiency of immunoglobulin requires the external administration of immunoglobulin and known as immunoglobulin replacement therapy (IgRT). IgRT can be given intravenously and subcutaneously. Intravenous immunoglobulin (IVIg) and subcutaneous immunoglobulin (SCIg) are selected based on the indication and severity. IVIg is manufactured from human plasma. It contains antibodies and is used in the treatment of a growing number of immunologic, hematologic and neurologic illnesses.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Intravenous Immunoglobulin Market

- Takeda Pharmaceutical Company Limited

- Grifols, S.A.

- Pfizer Inc.

- ADMA Biologics Inc.

- Bio Products Laboratory Ltd.

- Shanghai RAAS

- Octapharma AG

- Kedrion S.p.A

- CSL Behring (CSL Limited)

- Prothya Biosolutions B.V.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport