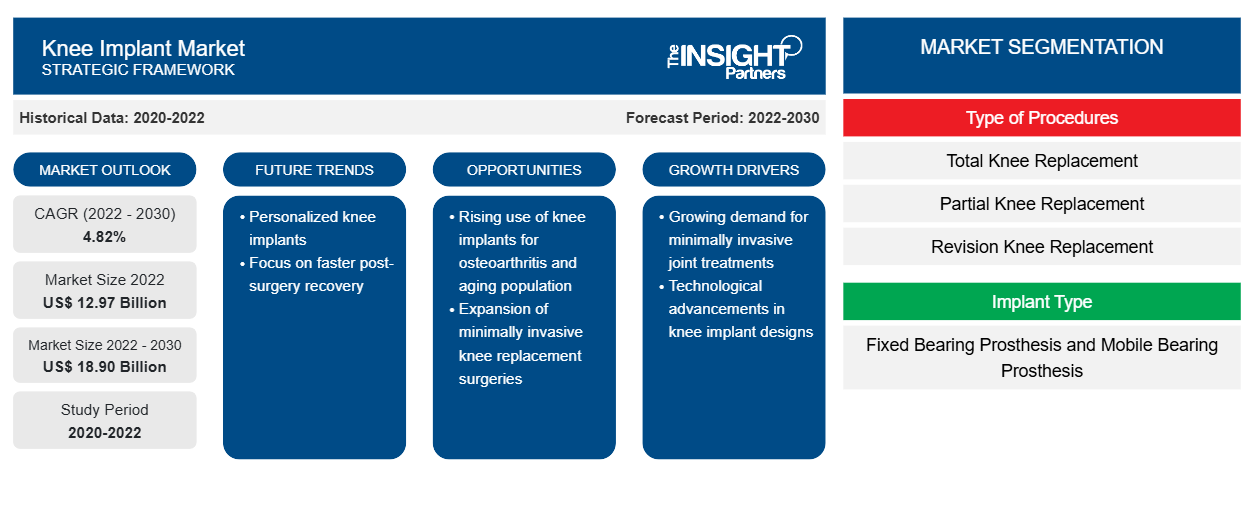

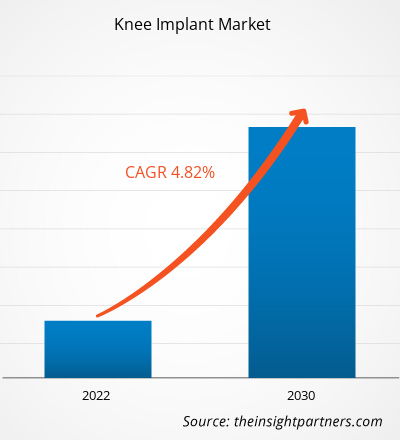

[Rapport de recherche] La taille du marché des implants de genou devrait passer de 12,97 milliards de dollars américains en 2022 à 18,90 milliards de dollars américains d'ici 2030 ; le marché devrait enregistrer un TCAC de 4,82 % de 2022 à 2030.

Informations sur le marché et point de vue des analystes :

Les prévisions du marché des implants du genou peuvent aider les acteurs de ce marché à planifier leurs stratégies de croissance. Un implant du genou, également appelé prothèse, fait référence à un dispositif médical conçu pour remplacer une articulation du genou endommagée ou malade. L'implant du genou est un élément essentiel de la chirurgie de remplacement du genou, destiné à soulager la douleur, à restaurer la fonction et à améliorer la mobilité des personnes souffrant d'arthrite avancée, de blessures graves au genou ou d'autres affections dégénératives affectant l'articulation du genou. L'implant du genou comprend généralement des alliages métalliques, des polymères de haute qualité et, dans certains cas, des composants en céramique, visant à reproduire la fonction naturelle de l'articulation du genou.

Moteurs de croissance et défis :

Les tendances du marché des implants du genou comprennent la prévalence croissante de l'arthrose et une augmentation des cas de blessures au genou. L'arthrose, connue comme le type d'arthrite le plus courant, a connu une augmentation substantielle, en particulier chez les populations vieillissantes et les personnes touchées par l'obésité. Cette tendance a souligné le besoin croissant d'interventions chirurgicales d'implants du genou pour soulager la douleur, restaurer la mobilité et améliorer la qualité de vie des personnes concernées. L'Institute For Health Metrics And Evaluation affirme que, d'ici 2050, environ 1 milliard de personnes dans le monde souffriront d'arthrose. Actuellement, 15 % des personnes âgées de 30 ans et plus souffrent d'arthrose.

Les mains et les genoux sont les zones les plus fréquemment touchées par l’arthrose. L’arthrose augmentera de 50 % dans les mains et de 75 % dans les genoux d’ici 2050. De plus, l’incidence croissante des blessures au genou, en particulier chez les athlètes et la population active, a accentué la demande d’implants du genou comme moyen de traiter les lésions articulaires liées aux traumatismes.

Cependant, le coût élevé des interventions orthopédiques et leur disponibilité limitée freinent la croissance du marché des implants du genou. Les dépenses considérables associées aux interventions orthopédiques, y compris les interventions d'implantation du genou, peuvent restreindre l'accès à ces traitements, en particulier pour les patients aux ressources financières limitées ou ceux résidant dans des zones mal desservies. De plus, la formation, l'expertise et l'infrastructure approfondies requises pour les interventions orthopédiques et la nature complexe des interventions d'implantation du genou ont conduit à une pénurie de chirurgiens orthopédistes qualifiés dans certaines régions. De plus, cette disponibilité limitée peut créer des délais d'attente importants pour les interventions orthopédiques, ce qui a un impact sur l'accès des patients et la prestation des soins de santé.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché des implants de genou : informations stratégiques

- Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Segmentation et portée du rapport :

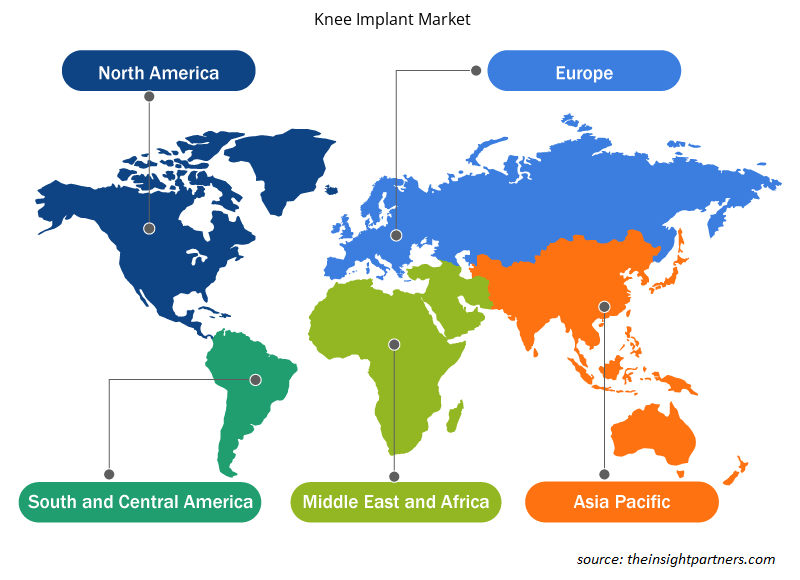

L'analyse du marché des implants du genou a été réalisée en prenant en compte les segments suivants : en fonction du type de procédures, du type d'implant, du matériau et de l'utilisateur final. Par type de procédure, le marché est divisé en prothèses à plateau fixe, prothèses à plateau mobile et prothèses à plateau fixe. En termes de matériau, le marché est divisé en prothèses totalement cimentées et non cimentées. Par utilisateur final, le marché est segmenté en hôpitaux, centres de chirurgie ambulatoire et autres. Géographiquement, le rapport sur le marché des implants du genou est segmenté en Amérique du Nord (États-Unis, Canada et Mexique), Europe (Royaume-Uni, Allemagne, France, Italie, Espagne et reste de l'Europe), Asie-Pacifique (Chine, Japon, Inde, Australie, Corée du Sud et reste de l'Asie-Pacifique), Moyen-Orient et Afrique (Émirats arabes unis, Arabie saoudite, Afrique du Sud et reste du Moyen-Orient et de l'Afrique) et Amérique du Sud et centrale (Brésil, Argentine et reste de l'Amérique du Sud et centrale).

Analyse segmentaire :

En fonction du type de procédures, le rapport sur le marché des implants du genou est divisé en remplacement total du genou, remplacement partiel du genou et remplacement de révision du genou. En raison de la demande croissante d'implants et de systèmes de remplacement personnalisés fournis par les entreprises, la catégorie Remplacement total du genou (TKR) a capturé la plus grande part de revenus en 2022. La part substantielle du marché peut également être attribuée à des éléments tels qu'une population importante de patients souffrant d'arthrite et une augmentation du nombre de personnes bénéficiant du traitement. Au cours de la période de prévision, le remplacement partiel du genou devrait se développer au rythme le plus rapide.

Par type d’implant, le marché des implants de genou est segmenté en prothèses à plateau fixe et prothèses à plateau mobile.En 2022, le segment des prothèses à plateau fixe a représenté une part de revenus plus importante. En raison des propriétés d'usure et de la stabilité améliorées du composant, le segment des prothèses à plateau mobile devrait se développer à un TCAC plus rapide au cours de la période de prévision. Par exemple, Zimmer Biomet fournit les genoux NexGen LPS-Flex Mobile et LPS-Mobile Bearing, qui permettent une rotation interne ou externe sans restriction de 25° après des interventions de remplacement.

En termes d'utilisateur final, le marché des implants du genou est divisé en hôpitaux, centres de chirurgie ambulatoire et autres. En raison de la disponibilité de technologies de pointe et de professionnels de la santé hautement qualifiés, les hôpitaux effectuent des opérations de remplacement du genou en masse, ce qui fait que le segment des hôpitaux détient la plus grande part de marché des implants du genou. En outre, les préférences croissantes des patients pour les hôpitaux qui fournissent des soins intensifs remarquables après des interventions chirurgicales devraient soutenir l'expansion du marché au cours de la période de prévision.

Analyse régionale :

Géographiquement, le marché des implants de genou est classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

En termes de chiffre d'affaires, l'Amérique du Nord domine le marché des prothèses de genou en raison d'une incidence plus élevée de remplacement du genou aux États-Unis. En outre, des facteurs tels qu'une augmentation des cas d'accidents et une augmentation du nombre de personnes atteintes de maladies dégénératives sont responsables de cette hausse. Selon un rapport publié en juin 2021 par l'Institut canadien d'information sur la santé, environ 75 073 remplacements du genou ont été effectués au Canada en 2020. En outre, il a déclaré que le Canada dépense plus de 1,4 milliard de dollars américains par an pour les opérations de remplacement du genou. Cependant, la population handicapée de la région a trouvé la vie particulièrement difficile pendant le confinement dû à la pandémie de COVID-19.

Le marché américain du remplacement du genou connaît une croissance due à plusieurs facteurs, notamment l'introduction de produits clés, une forte concentration de fabricants ou d'acteurs du marché et des alliances et acquisitions entre concurrents de premier plan. En outre, la présence stratégique d'acteurs clés positionne les États-Unis comme un pays clé pour la croissance du marché des implants du genou. Par exemple, le tout dernier instrument intelligent portatif pour la chirurgie de remplacement du genou, Lantern, a été lancé en novembre 2021 par OrthAlign, une entreprise privée basée aux États-Unis. L'appareil fournit un alignement précis et personnalisé pour chaque patient en une seule utilisation. Il s'agit d'un instrument portable et intelligent doté de nombreux systèmes d'implants et techniques chirurgicales. Ces lancements de produits en cours devraient propulser l'expansion du marché dans le pays.

Aperçu régional du marché des implants de genou

Les tendances et facteurs régionaux influençant le marché des implants du genou tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section traite également des segments et de la géographie du marché des implants du genou en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché des implants du genou

Portée du rapport sur le marché des implants de genou

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2022 | 12,97 milliards de dollars américains |

| Taille du marché d'ici 2030 | 18,90 milliards de dollars américains |

| Taux de croissance annuel moyen mondial (2022-2030) | 4,82% |

| Données historiques | 2020-2022 |

| Période de prévision | 2022-2030 |

| Segments couverts | Par type de procédures

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des implants de genou : comprendre son impact sur la dynamique commerciale

Le marché des implants du genou connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché des implants du genou sont :

- Zimmer Biomet

- CONMED

- Stryker

- Smith et son neveu

- DePuy Synthes

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché des implants de genou

Développements de l'industrie et opportunités futures :

Quelques initiatives prises par des acteurs clés opérant dansLes marchés mondiaux des implants de genou sont répertoriés ci-dessous :

- En octobre 2023, le premier composant fémoral optimisé KA pour le remplacement total du genou, GMK SpheriKA, a été lancé par Medacta Group SA. Cette entreprise suisse propose des solutions de pointe, personnalisées et durables pour la médecine du sport, la chirurgie de la colonne vertébrale et le remplacement articulaire.

- En novembre 2021, Zimmer Biomet Holdings, Inc. a reçu l'autorisation 510(k) de la FDA pour Persona OsseoTi Keel Tibia pour le remplacement du genou sans ciment aux États-Unis.

Paysage concurrentiel et entreprises clés :

Zimmer Biomet ; CONMED ; Stryker ; Smith and Nephew ; DePuy Synthes ; Aesculap Implants Systems, LLC ; Medacta ; Exactech, Inc. ; MicroPort Scientific ; Kinamed, Inc. ; ConforMIS ; et OMNIlife science, Inc. sont quelques-unes des principales entreprises opérant sur le marché des implants du genou. Ces entreprises se concentrent sur l'élargissement de leurs offres pour répondre à la demande croissante des consommateurs dans le monde entier. Leur présence mondiale leur permet de servir de nombreux clients, ce qui leur permet par la suite d'étendre leur présence sur le marché.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

- Wind Turbine Composites Market

- Europe Surety Market

- Aircraft Wire and Cable Market

- Health Economics and Outcome Research (HEOR) Services Market

- Redistribution Layer Material Market

- Tortilla Market

- Ceiling Fans Market

- GNSS Chip Market

- Legal Case Management Software Market

- Energy Recovery Ventilator Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

The light therapy market has major market players, including Koninklijke Philips N.V.; Beurer GmbH; BioPhotas; Northern Light Technologies; Lumie; Verilux, Inc; Zepter International; The Daylight Company; Zerigo Health; and Naturebright.

The light therapy market was valued at US$ 930.69 million in 2022.

Light therapy, also known as phototherapy, is the therapeutic use of specific wavelengths of light to address a range of conditions, including dermatological disorders, mood-related disturbances, and sleep-related issues. This noninvasive treatment modality harnesses the unique properties of light to elicit biological responses within the body, often targeting the skin or retina, as well as influencing circadian rhythms and mood-regulating pathways. Light therapy can encompass various forms, such as blue light therapy for acne, red light therapy for skin rejuvenation, and bright light therapy for seasonal affective disorder.

Growing prevalence of skin diseases and the growing use of noninvasive therapies. In 2023, the World Health Organization released estimates that skin diseases impacted over 1.8 million people worldwide. However, the stringent regulatory processes and high cost of devices hinder the growth of the light therapy market.

Based on light type, the light therapy market is segmented into red light, blue light, and white light. Red light treatment is anticipated to gain significant traction in the upcoming years due to its capacity to fortify mitochondria by conducting a biochemical reaction within cells. Thus, red-light therapy has increased adenosine triphosphate (ATP) production, which claims to support hair development, heal wounds, restore tissue, and reverse sun damage.

The light therapy market is expected to be valued at US$ 1,434.25 million in 2030.

Based on type, the portable segment in the light therapy market is expected to record the fastest CAGR from 2022 to 2030. Portable light therapy devices have revolutionized the accessibility and convenience of light-based treatments, allowing individuals to receive therapeutic benefits on the go. These portable solutions encompass a range of devices, including compact light boxes, wearable light visors, and handheld light wands, designed to deliver targeted phototherapy in various settings. The portability of these devices empowers users to seamlessly integrate light therapy into their daily routines, whether at home, in the workplace, or while traveling. As a result, portable light therapy has expanded the reach of light-based treatments, giving individuals greater control over their wellness regimens and enhancing adherence to prescribed phototherapy protocols.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Knee Implant Market

- Zimmer Biomet

- CONMED

- Stryker

- Smith and Nephew

- DePuy Synthes

- Aesculap Implants Systems, LLC

- Medacta

- Exactech, Inc.

- MicroPort Scientific

- Kinamed, Inc.

- ConforMIS

- OMNIlife science, Inc.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport