Croissance, taille, part, tendances, analyse des principaux acteurs et prévisions du marché de l'automatisation des laboratoires jusqu'en 2031

Données historiques : 2021-2023 | Année de référence : 2024 | Période de prévision : 2025-2031Analyse de la taille et des prévisions du marché de l'automatisation des laboratoires (2020-2030), des parts mondiales et régionales, des tendances et des opportunités de croissance. Couverture du rapport : par produit (équipement et logiciel), application (diagnostic clinique, découverte de médicaments, solutions protéomiques, solutions génomiques, etc.), utilisateur final (sociétés pharmaceutiques, hôpitaux et centres de diagnostic, établissements d'enseignement et de recherche, et organismes de recherche sous contrat) et zone géographique (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et centrale, Moyen-Orient et Afrique).

- Statut : Publié

- Code du rapport : TIPHE100001249

- Catégorie : Technologie, médias et télécommunications

- Nombre de pages : 285

- Formats de rapport disponibles :

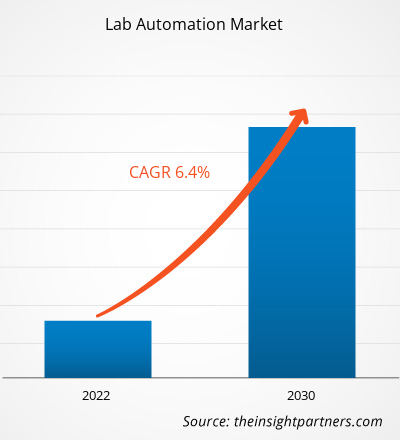

[Rapport de recherche] Le marché de l'automatisation des laboratoires devrait passer de 5 166,31 millions de dollars américains en 2022 à 8 483,27 millions de dollars américains d'ici 2030 ; il devrait enregistrer un TCAC de 6,4 % de 2022 à 2030.

Analyse du marché de l'automatisation des laboratoires et point de vue des analystes :

L'intégration de l'automatisation dans les laboratoires pour permettre des processus de laboratoire nouveaux et améliorés est connue sous le nom d'automatisation des laboratoires. La robotique de laboratoire est l'utilisation la plus connue de la technologie d'automatisation des laboratoires. De plus, l'automatisation des laboratoires englobe une large gamme d'instruments, de dispositifs, d'algorithmes logiciels et de méthodologies de laboratoire automatisés utilisés pour permettre, accélérer et améliorer l'efficacité de la recherche en laboratoire. D'après l'analyse du marché de l'automatisation des laboratoires, les principaux facteurs qui stimulent le marché de l'automatisation des laboratoires sont l'augmentation des applications et des avantages offerts par l'automatisation des laboratoires et la croissance de l'industrie pharmaceutique. Cependant, l'adoption limitée de l'automatisation des laboratoires en raison d'investissements importants freine la croissance de ce marché.

Moteurs et freins de croissance :

La biotechnologie, l'industrie pharmaceutique, le diagnostic clinique, la recherche universitaire et les tests environnementaux comptent parmi les principaux secteurs qui ont connu une augmentation de l'automatisation des laboratoires. L'exigence d'efficacité, de précision et de rendement accrus dans les procédures de laboratoire stimule la demande d'automatisation des laboratoires. L'utilisation des technologies d'automatisation offre divers avantages qui peuvent avoir un impact substantiel sur la productivité et la qualité de la recherche et du développement scientifiques. Parmi les principaux avantages et applications figurent le criblage à haut débit, la préparation et la manipulation des échantillons, la gestion et l'intégration des données, l'optimisation des flux de travail, la flexibilité et la personnalisation, le contrôle et l'assurance qualité, l'optimisation des ressources, les économies de coûts à long terme, la réduction de la manipulation manuelle de produits chimiques ou de matières biologiques dangereux, et l'expansion des capacités des laboratoires. Ainsi, l'automatisation des laboratoires est devenue de plus en plus avantageuse, ce qui met en évidence son potentiel de transformation de la recherche et du développement scientifiques dans divers secteurs. On prévoit qu'avec le développement technologique, l'automatisation des laboratoires augmentera, favorisant ainsi l'efficacité et l'innovation dans les initiatives scientifiques.

Cependant, diverses entreprises, notamment dans les secteurs biotechnologique et pharmaceutique, rencontrent d'importantes difficultés à adopter l'automatisation des laboratoires en raison de dépenses d'investissement élevées. Si l'automatisation des laboratoires offre de nombreux avantages, tels qu'une efficacité, une précision et un rendement accrus, le coût initial de déploiement des systèmes d'automatisation peut être inabordable pour certaines entreprises. Plusieurs facteurs contribuent à l'investissement important requis pour l'automatisation des laboratoires, tels que le coût des équipements, les exigences en matière d'infrastructure, l'intégration et la personnalisation, la maintenance et le support, les exigences élevées en matière d'expertise et le risque d'obsolescence technologique. Par exemple, selon Retisoft Inc., le prix d'un petit système robotisé automatisé se situe entre 100 000 et 300 000 dollars américains. Cependant, les systèmes d'automatisation de laboratoire plus complexes et plus volumineux peuvent souvent coûter plus d'un million de dollars américains. Ainsi, l'investissement important requis pour l'automatisation des laboratoires peut freiner l'adoption de l'automatisation des laboratoires par de nombreuses entreprises biotechnologiques et pharmaceutiques, en particulier les petites organisations ou les organisations émergentes aux ressources financières limitées. Ainsi, les facteurs mentionnés ci-dessus sont susceptibles d’entraver la croissance du marché mondial de l’automatisation des laboratoires.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d’une personnalisation sur n’importe quel rapport - gratuitement - y compris des parties de ce rapport, ou une analyse au niveau du pays, un pack de données Excel, ainsi que de profiter d’offres exceptionnelles et de réductions pour les start-ups et les universités

Marché de l'automatisation des laboratoires: Perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Segmentation et portée du rapport :

Le rapport sur le marché mondial de l'automatisation des laboratoires est segmenté en fonction du produit, de l'application et de l'utilisateur final. En fonction du produit, le marché de l'automatisation des laboratoires est divisé en équipements et logiciels. En fonction des équipements, le marché est sous-segmenté en postes de travail automatisés, lecteurs de microplaques, systèmes robotisés, cellules de travail automatisées standard, systèmes automatisés de stockage et de récupération (ASRS), etc. En fonction des logiciels, le marché est sous-segmenté en systèmes d'exécution de laboratoire (LES), systèmes de gestion des informations de laboratoire (LIMS), cahiers de laboratoire électroniques (ELN) et systèmes de gestion des données scientifiques (SDMS). En fonction de l'application, le marché de l'automatisation des laboratoires est différencié en diagnostics cliniques, découverte de médicaments, solutions protéomiques, solutions génomiques, etc. En fonction de l'utilisateur final, le marché de l'automatisation des laboratoires est catégorisé en sociétés pharmaceutiques, hôpitaux et centres de diagnostic, établissements d'enseignement et de recherche, et organismes de recherche sous contrat. Français Le rapport sur le marché de l'automatisation des laboratoires, basé sur la géographie, est segmenté en Amérique du Nord (États-Unis, Canada et Mexique), Europe (Allemagne, France, Italie, Royaume-Uni, Russie et reste de l'Europe), Asie-Pacifique (Australie, Chine, Japon, Inde, Corée du Sud et reste de l'Asie-Pacifique), Moyen-Orient et Afrique (Afrique du Sud, Arabie saoudite, Émirats arabes unis et reste du Moyen-Orient et de l'Afrique) et Amérique du Sud et centrale (Brésil, Argentine et reste de l'Amérique du Sud et centrale).

Analyse segmentaire :

Sur la base du produit, le marché de l'automatisation des laboratoires est divisé en équipements et logiciels. Le segment des équipements détenait une part plus importante du marché de l'automatisation des laboratoires en 2022. Cependant, sur la base des prévisions du marché de l'automatisation des laboratoires, le segment des logiciels devrait enregistrer un TCAC plus élevé entre 2022 et 2030.

En fonction des équipements, le marché de l'automatisation des laboratoires est subdivisé en postes de travail automatisés, systèmes de manipulation de liquides, systèmes robotisés, lecteurs de microplaques, systèmes automatisés de stockage et de récupération (ASRS), entre autres.

En fonction des applications, le marché de l'automatisation des laboratoires est catégorisé en diagnostics cliniques, découverte de médicaments, solutions protéomiques, solutions génomiques, entre autres. Le segment de la découverte de médicaments détenait la plus grande part du marché de l'automatisation des laboratoires en 2022. Cependant, selon les prévisions du marché de l'automatisation des laboratoires, le segment du diagnostic clinique devrait enregistrer le TCAC le plus élevé entre 2022 et 2030.

En fonction de l'utilisateur final, le marché de l'automatisation des laboratoires est segmenté en sociétés pharmaceutiques, hôpitaux et centres de diagnostic, établissements d'enseignement et de recherche, et organismes de recherche sous contrat. En 2022, le segment des sociétés pharmaceutiques détenait la plus grande part du marché de l'automatisation des laboratoires. Toutefois, selon les prévisions du marché de l'automatisation des laboratoires, le segment des hôpitaux et des centres de diagnostic devrait enregistrer le TCAC le plus élevé entre 2022 et 2030.

Analyse régionale :

Sur le plan géographique, le marché mondial de l'automatisation des laboratoires est segmenté en cinq régions clés : l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et centrale, et le Moyen-Orient et l'Afrique.

En 2022, l'Amérique du Nord détenait la plus grande part du marché mondial de l'automatisation des laboratoires. Le développement des infrastructures médicales et l'augmentation des dépenses consacrées aux services de santé aux États-Unis stimulent le marché de l'automatisation des laboratoires dans le pays. L'utilisation de l'automatisation des laboratoires dans les essais cliniques, le développement de médicaments et la recherche biomédicale a eu un impact considérable sur la croissance du marché de l'automatisation des laboratoires. Ces systèmes peuvent également fonctionner pendant de longues périodes avec peu de supervision et de direction, ce qui permet aux chercheurs de se concentrer sur leur travail principal et de consacrer moins de temps aux activités répétitives. De plus, les Centers for Medicare & Aux États-Unis, les services Medicaid (CMS) ont adopté des normes associées à la recherche en laboratoire sur l'homme dans le cadre des amendements relatifs à l'amélioration des laboratoires cliniques (CLIA), ce qui a favorisé la croissance du marché de l'automatisation des laboratoires.

Aperçu régional du marché de l'automatisation des laboratoires

Les tendances régionales et les facteurs influençant le marché de l'automatisation des laboratoires tout au long de la période de prévision ont été analysés en détail par les analystes de The Insight Partners. Cette section aborde également les segments et la géographie du marché de l'automatisation des laboratoires en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

Portée du rapport sur le marché de l'automatisation des laboratoires

| Attribut de rapport | Détails |

|---|---|

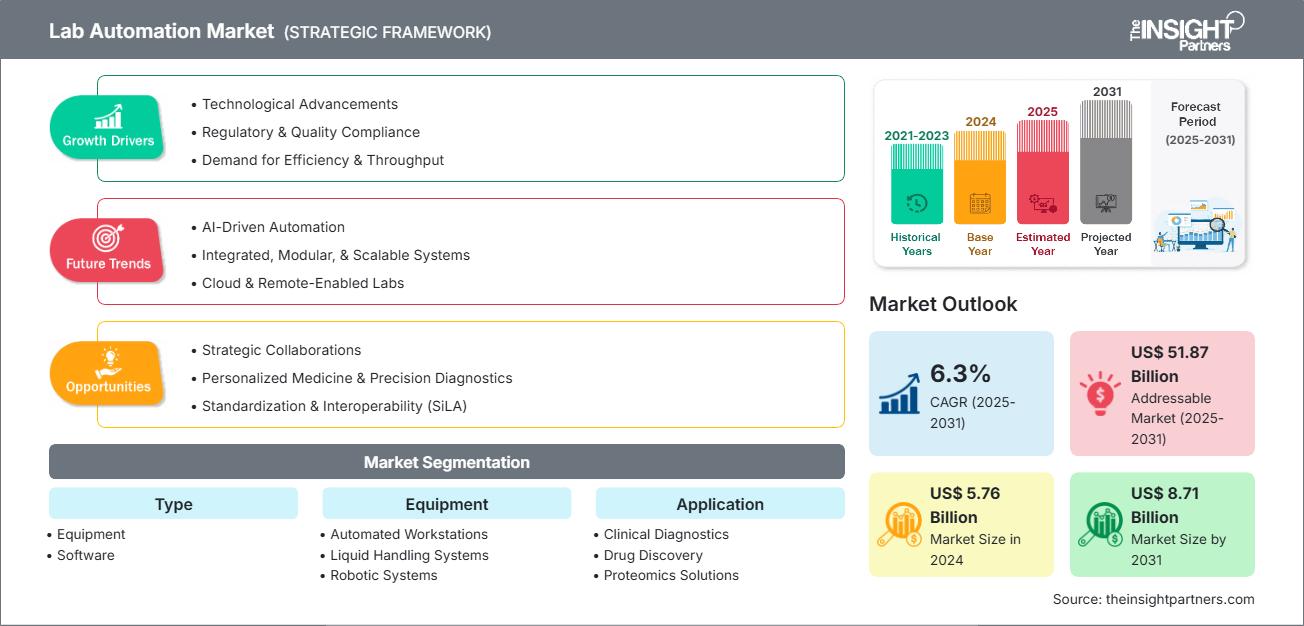

| Taille du marché en 2024 | US$ 5.76 Billion |

| Taille du marché par 2031 | US$ 8.71 Billion |

| TCAC mondial (2025 - 2031) | 6.3% |

| Données historiques | 2021-2023 |

| Période de prévision | 2025-2031 |

| Segments couverts |

By Type

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché de l'automatisation des laboratoires : comprendre son impact sur la dynamique des entreprises

Le marché de l'automatisation des laboratoires connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

- Obtenez le Marché de l'automatisation des laboratoires Aperçu des principaux acteurs clés

Ankita est une professionnelle dynamique des études de marché et du conseil, forte de plus de 8 ans d'expérience dans les secteurs des technologies, des médias, des TIC, de l'électronique et des semi-conducteurs. Elle a dirigé et réalisé avec succès plus de 100 missions de conseil et d'études pour des clients internationaux tels que Microsoft, Oracle, NEC Corporation, SAP, KPMG et Expeditors International. Ses compétences clés incluent l'analyse de marché, l'analyse de données, la prévision, la formulation de stratégies, la veille concurrentielle et la rédaction de rapports.

Ankita maîtrise parfaitement la gestion de cycles de projet complets, de la conception de propositions avant-vente et des discussions avec les clients jusqu'à la fourniture d'informations exploitables après-vente. Elle maîtrise la gestion d'équipes transverses, la structuration de modules d'études complexes et l'alignement des solutions sur les objectifs commerciaux spécifiques de chaque client. Ses excellentes compétences en communication, leadership et présentation lui ont permis de fournir systématiquement des résultats à forte valeur ajoutée dans des environnements de marché dynamiques et en constante évolution.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWOT

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires

Débloquez des remises exclusives sur les rapports

Demander maintenant

Obtenez un échantillon gratuit pour - Marché de l'automatisation des laboratoires

Obtenez un échantillon gratuit pour - Marché de l'automatisation des laboratoires