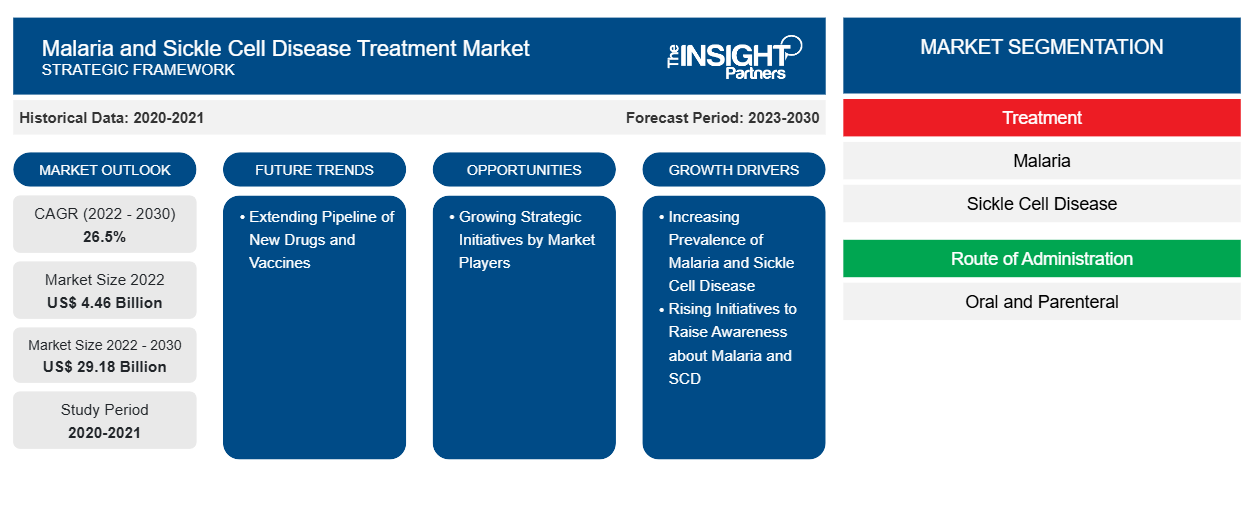

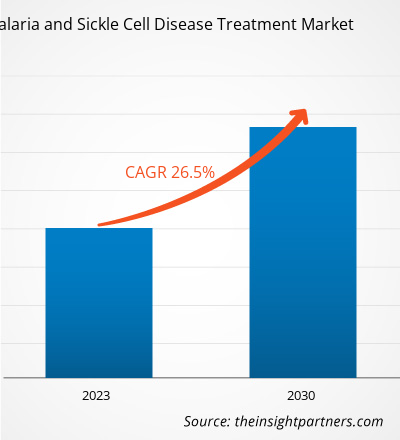

[Rapport de recherche] La taille du marché du traitement du paludisme et de la drépanocytose était évaluée à 4 457,15 millions USD en 2022 et devrait atteindre 29 179,60 millions USD d'ici 2030 ; elle devrait enregistrer un TCAC de 26,5 % de 2022 à 2030.CAGR of 26.5% from 2022 to 2030.

Informations sur le marché et point de vue des analystes :

Un parasite appartenant au genre Plasmodium est responsable du paludisme, une maladie potentiellement mortelle. La piqûre d'un moustique femelle du genre Anopheles transmet ce parasite. On le trouve également dans certaines régions d'Asie du Sud-Est, d'Amérique centrale et du Sud et d'Afrique subsaharienne, où le paludisme est le plus susceptible de se produire. Bien que cinq espèces de Plasmodium puissent infecter les humains, Plasmodium falciparum (P. falciparum) et Plasmodium vivax (P. vivax) sont les causes les plus courantes de paludisme. Certaines anomalies des globules rouges ont changé au fil du temps pour atténuer la gravité du paludisme. Le trait drépanocytaire est l'une de ces maladies des globules rouges, où une personne génère à la fois de l'hémoglobine normale et anormale.

Moteurs de croissance :

Le paludisme, l’une des maladies fébriles aiguës, est causé par des parasites plasmodium et se propage par l’intermédiaire des moustiques anophèles femelles infectés. Cinq espèces de parasites chez l’homme sont principalement à l’origine du paludisme, et deux de ces espèces, Plasmodium falciparum et P. vivax, sont considérées comme la plus grande menace pour la santé humaine. En outre, P. falciparum est le parasite du paludisme le plus mortel et il est le plus répandu sur le continent africain. En outre, P. vivax est le parasite du paludisme dominant dans la plupart des pays en dehors de l’Afrique subsaharienne. Selon le dernier rapport mondial sur le paludisme (WMR) 2020 de l’Organisation mondiale de la santé (OMS), 241 millions de cas de paludisme ont été signalés dans le monde, contre 227 millions de cas enregistrés en 2019. Selon la même source, le nombre de décès causés par le paludisme connaît une augmentation annuelle de 69 000. Environ deux tiers de ces décès, soit 47 000, ont été causés par des perturbations dans les services de santé pendant l'épidémie de COVID-19 ; le tiers restant des décès, soit 22 000, reflète un changement récent dans la méthodologie de l'OMS pour le calcul de la mortalité due au paludisme (indépendamment des perturbations liées à la COVID-19).

La région africaine de l’OMS représente une part importante de la charge mondiale du paludisme. En 2020, environ 95 % des cas mondiaux et environ 96 % des décès ont été signalés en Afrique en raison du paludisme, et environ 80 % du total des décès signalés concernaient des enfants âgés de 5 ans et moins. Selon l’OMS, quatre pays africains, le Nigéria, la Tanzanie, la République démocratique du Congo et le Mozambique, ont enregistré environ la moitié de tous les décès liés au paludisme signalés dans le monde. Selon le rapport régional LANCET sur la santé 2020, les pays africains ont la charge de paludisme la plus élevée ; P. falciparum est une cause notable des taux de mortalité les plus élevés chez les enfants de moins de 5 ans, qui représentent environ 77 % à travers le monde ; dans les pays africains, P. falciparum représente environ 96 % du total des décès causés par le paludisme chez les enfants. P. vivax a été l’agent causal de 2 % (4,5 millions) du total des cas de paludisme, principalement en Asie. Selon le WMR 2021, environ 2 % de la charge mondiale du paludisme a été enregistrée par les pays d'Asie du Sud-Est, l'Inde représentant 83 % des cas de paludisme estimés et 82 % des décès associés au paludisme en 2020.

Le plan de traitement de la drépanocytose peut être divisé en deux catégories : le maintien de la santé et le traitement des complications. L'anémie falciforme présente des variantes génotypiques et phénotypiques basées sur des mutations uniques dans les gènes de l'hémoglobine. La prévalence de la maladie est élevée ainsi que sa gravité augmente dans le monde entier. Selon l'OMS, environ 5 % de la population mondiale possède des gènes inhibant les maladies de l'hémoglobine telles que l'anémie falciforme et la thalassémie. Selon une étude sur la drépanocytose publiée dans la National Library of Medicine, plus de 300 000 bébés naissent chaque année avec des troubles graves de l'hémoglobine ; en outre, 400 000 nouveau-nés devraient être atteints de drépanocytose d'ici 2050. En outre, selon un rapport publié en 2023 par l'American Society of Hematology, le nombre estimé de personnes souffrant de drépanocytose aux États-Unis est d'environ 70 000 à 100 000. Ainsi, la prévalence croissante du paludisme et de la drépanocytose dans différentes régions du monde stimule la croissance du marché du traitement du paludisme et de la drépanocytose .

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché du traitement du paludisme et de la drépanocytose : informations stratégiques

- Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Segmentation et portée du rapport :

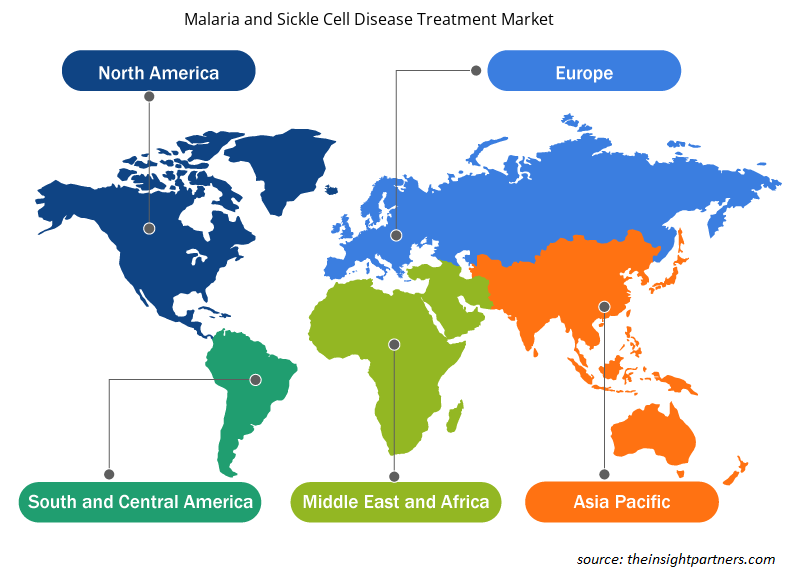

Le marché du traitement du paludisme et de la drépanocytose est segmenté en fonction du traitement, de la voie d'administration, du canal de distribution et de la géographie. En fonction du traitement, le marché est divisé en paludisme et drépanocytose. En termes de voie d'administration, le marché du traitement du paludisme et de la drépanocytose est divisé en voie orale et parentérale. En fonction du canal de distribution, le marché est classé en appel d'offres direct, pharmacies hospitalières, pharmacies de détail, pharmacies en ligne et autres. Le marché du traitement du paludisme et de la drépanocytose, en fonction de la géographie, est segmenté en Amérique du Nord (États-Unis, Canada et Mexique), Europe (Allemagne, France, Italie, Royaume-Uni, Espagne et reste de l'Europe), Asie-Pacifique (Australie, Chine, Japon, Inde, Corée du Sud et reste de l'Asie-Pacifique), Moyen-Orient et Afrique (EAU, Arabie saoudite, Afrique, Nigéria, Congo, Tanzanie, Ouganda, Ghana, Kenya, Zambie et reste du Moyen-Orient et de l'Afrique) et Amérique du Sud et centrale (Brésil, Argentine et reste de l'Amérique du Sud et centrale).

Analyse segmentaire :

Le marché du traitement du paludisme et de la drépanocytose, par traitement, est divisé en paludisme et drépanocytose. En 2022, le segment du paludisme détenait une part de marché plus importante, et le même segment devrait croître à un TCAC de 28,5 % de 2022 à 2030. Le parasite Plasmodium falciparum est principalement à l'origine du paludisme. Le paludisme ne peut pas se propager directement d'une personne à l'autre ; seule une piqûre de moustique infectée peut transférer le parasite qui pénètre dans la circulation sanguine et se déplace vers le foie. La chloroquine (également appelée phosphate de chloroquine) est un médicament antipaludique disponible aux États-Unis uniquement sur ordonnance et est vendu sous le nom de marque Aralen, et c'est également un médicament générique. La quinine, isolée de l'écorce de quinquina en 1820, a été le premier médicament antipaludique identifié. L'OMS recommande le vaccin antipaludique RTS, S/AS01 (RTS, S) pour prévenir le paludisme chez les enfants. Les résultats du programme pilote en cours au Ghana, au Kenya et au Malawi ont permis de recommander le premier vaccin contre le paludisme. Quatre ans après les projets pilotes, environ 1,5 million d’enfants ont reçu leur première dose de vaccin contre le paludisme depuis 2019.

En ce qui concerne la voie d'administration, le marché du traitement du paludisme et de la drépanocytose est divisé en deux catégories : orale et parentérale. En 2022, le segment oral détenait une part de marché plus importante et le segment parentéral devrait enregistrer un TCAC plus rapide au cours de la période de prévision. L'administration orale de médicaments est la voie d'administration de médicaments la plus idéale et la plus appropriée, car elle offre une grande conformité du patient, une non-invasivité, le moins de contraintes de stérilité, une rentabilité, une flexibilité dans la conception de la forme posologique et une facilité dans le processus de fabrication. Des avantages tels que la facilité d'administration et la rentabilité à long terme sont les principaux facteurs qui alimentent l'adoption des médicaments oraux. Le faible coût de fabrication des gélules, des comprimés et d'autres médicaments administrés par voie orale propulse la croissance du marché du traitement du paludisme et de la drépanocytose. Quelques-uns des médicaments antipaludiques disponibles sont la quinine, la quinidine, la chloroquine, l'amodiaquine, la tafénoquine proguanil, le chlorproguanil et l'artémisinine. Les traitements combinés à base d'artémisinine (ACT) et les thérapies combinées sont utilisés pour traiter le paludisme simple causé par le parasite P. falciparum. Les ACT sont les médicaments antipaludiques les plus efficaces actuellement disponibles sur le marché.

En fonction du canal de distribution, le marché du traitement du paludisme et de la drépanocytose est segmenté en appels d'offres directs, pharmacies hospitalières, pharmacies de détail, pharmacies en ligne et autres. Le segment des appels d'offres directs détenait la plus grande part de marché en 2022. Un appel d'offres est une offre visant à effectuer des tâches spécifiques ou à fournir des articles pour un montant fixe. Lors de la première étape d'une procédure d'appel d'offres, les entrepreneurs seront invités à soumettre des offres scellées pour la construction ou à proposer des services ou des produits particulièrement prévus dans un délai précis. La procédure d'appel d'offres électronique en Inde est conçue pour garantir que les travaux pour le gouvernement ou un client spécifique sont terminés dans les délais. Certains endroits, par exemple, peuvent avoir des réglementations spécifiques en matière d'approvisionnement qui dictent la manière dont les décisions sont prises et les offres acceptées. Par exemple, l'All India Institute of Medical Sciences (AIIMS) invite les entreprises, agences et sociétés expérimentées, réputées et financièrement solides à soumettre des offres pour des kits de dépistage du paludisme et des médicaments provenant de différents établissements de santé en Inde. Les entreprises qui exercent une activité similaire depuis trois ans et fournissent le même service au gouvernement central/étatique/à des hôpitaux privés réputés ou à des organismes autonomes peuvent envoyer leurs offres techniques et commerciales dans des enveloppes scellées.

Analyse régionale :

En fonction de la géographie, le marché du traitement du paludisme et de la drépanocytose est classé en cinq régions clés : l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et l'Amérique centrale, ainsi que le Moyen-Orient et l'Afrique. L'Amérique du Nord a capturé une part importante du marché mondial en 2022. Selon les Centers for Disease Control and Prevention (CDC), environ 2 000 cas de paludisme sont signalés chaque année aux États-Unis, principalement chez des voyageurs en provenance d'autres pays et des immigrants. Les femmes enceintes et les enfants de moins de 5 ans sont les plus exposés au risque de contracter le paludisme et de développer des maladies graves. Il existe un risque perpétuel que la transmission du paludisme reprenne aux États-Unis en raison de l'endurance des moustiques anophèles (vecteurs) capables de transmettre le paludisme aux États-Unis.

Selon les données du Fonds mondial d'avril 2022, les cas et les décès liés au paludisme ont augmenté principalement en raison des retards de financement et des perturbations causées par la pandémie de COVID-19. Cependant, les efforts visant à atténuer ces impacts ont progressé, comme mentionné dans le rapport du Fonds mondial de septembre 2022. Les efforts déployés par le gouvernement américain pour lutter contre le paludisme comprennent des activités principalement menées dans le cadre de l'Initiative présidentielle contre le paludisme (PMI), supervisée par le coordinateur mondial américain de la lutte contre le paludisme. Selon la politique de santé mondiale, le financement américain des activités de lutte contre le paludisme et de recherche s'élevait à environ 1 milliard de dollars américains pour l'exercice 2022. L'objectif du gouvernement américain dans le cadre de la stratégie PMI 2021-2026 est de travailler à réduire les décès causés par le paludisme et de diminuer la morbidité paludique, se rapprochant ainsi de son objectif à long terme d'élimination.

Aux États-Unis, un grand nombre d'Afro-Américains souffrent de drépanocytose. Depuis 2006, tous les États américains ont rendu obligatoire le dépistage néonatal de la drépanocytose à l'aide d'un test sanguin. Selon l'étude « Le taux de décès liés à la drépanocytose semble plus élevé pendant la pandémie de COVID-19 » du CDC, les taux de mortalité liés à la drépanocytose sont restés stables aux États-Unis entre 2014 et 2019 ; mais le pays a enregistré 1 023 décès liés à la drépanocytose en 2020, soit une augmentation de 12 % par rapport au taux de mortalité de la période 2014-2019. Selon les données publiées en 2023 par l'American Society of Hematology, environ 70 000 à 100 000 Américains sont atteints de drépanocytose, qui est la forme la plus courante d'une maladie sanguine héréditaire. Ainsi, la croissance du marché du traitement du paludisme et de la drépanocytose aux États-Unis est tirée par le nombre croissant de patients atteints de paludisme et de drépanocytose.

Aperçu régional du marché du traitement du paludisme et de la drépanocytose

Les tendances et facteurs régionaux influençant le marché du traitement du paludisme et de la drépanocytose tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section traite également des segments et de la géographie du marché du traitement du paludisme et de la drépanocytose en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché du traitement du paludisme et de la drépanocytose

Portée du rapport sur le marché du traitement du paludisme et de la drépanocytose

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2022 | 4,46 milliards de dollars américains |

| Taille du marché d'ici 2030 | 29,18 milliards de dollars américains |

| Taux de croissance annuel composé mondial (2022-2030) | 26,5% |

| Données historiques | 2020-2021 |

| Période de prévision | 2023-2030 |

| Segments couverts | Par traitement

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

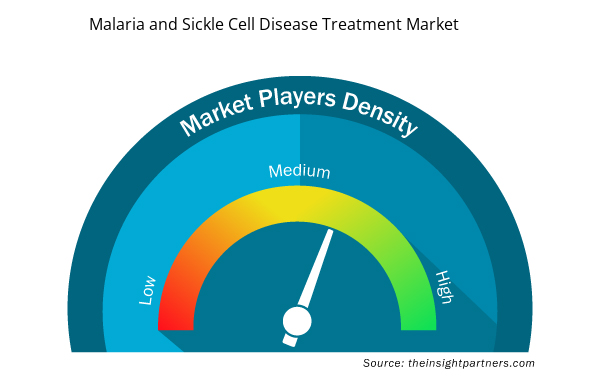

Densité des acteurs du marché : comprendre son impact sur la dynamique des entreprises

Le marché du traitement du paludisme et de la drépanocytose connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché du traitement du paludisme et de la drépanocytose sont :

- Cipla Ltée

- Pfizer Inc

- Industries pharmaceutiques Sun Ltée

- Sanofi SA

- GSK Plc

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché du traitement du paludisme et de la drépanocytose

Développements de l'industrie et opportunités futures :

Diverses initiatives prises par des acteurs clés opérant dansLes marchés mondiaux du traitement du paludisme et de la drépanocytose sont répertoriés ci-dessous :

- En novembre 2022, Novartis et Medicines for Malaria Venture (MMV) ont annoncé leur décision de passer à l'étude de phase 3 pour une nouvelle combinaison sans artémisinine destinée au traitement du paludisme non compliqué. Cette nouvelle combinaison contient également une formulation optimisée de luméfantrine, qui permet de l'administrer une fois par jour au lieu de l'administration habituelle deux fois par jour.

- En octobre 2022, Pfizer Inc. a acquis Global Blood Therapeutics Inc. GBT apporte un portefeuille et un pipeline qui ont le potentiel de répondre à l'ensemble des besoins critiques de cette communauté mal desservie. GBT a découvert et développé Oxbryta (voxelotor), un médicament de première classe qui cible directement la cause profonde de la drépanocytose.

Paysage concurrentiel et entreprises clés :

Cipla Ltd, Pfizer Inc, Sun Pharmaceutical Industries Ltd, Sanofi SA, GSK Plc, Novartis AG, Pfizer Inc, Emmaus Life Sciences Inc, AdvaCare Pharma USA LLC, VLP Therapeutics LLC et Lupin Ltd comptent parmi les principales sociétés spécialisées dans le traitement du paludisme et de la drépanocytose. Ces sociétés se concentrent sur les nouvelles technologies, les avancées des produits existants et les expansions géographiques pour répondre à la demande croissante des consommateurs dans le monde entier.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

Based on route of administration, the oral segment took the forefront leaders in the worldwide market by accounting largest share in 2022 and is expected to continue to do so till the forecast period.

Malaria and sickle cell disease treatment market is segmented by countries comprising of North America, Europe, Asia Pacific, Middle East & Africa, and South & Central America.

The originators segment dominated the sickle cell disease treatment market and accounted for the largest market share in 2022. However, the vaccine segment dominated the malaria treatment market and accounted for the largest market share in 2022.

Malaria is a serious infection spread by an infected mosquito. The infection is very common in certain parts of the world, such as large areas of Africa and Asia, Central and South America, and the Dominican Republic and Haiti. However, malaria is an entirely preventable and treatable disease if tackled at an early stage. For example, malaria is treated with a prescription drug to kill the parasite. The types of drugs and the length of treatment vary depending on the type of malarial parasite infection, the severity of symptoms, and age.

Sickle cell disease (SCD) is the most common inherited blood disorder that affects the red blood cells. Treatments for SCD can relieve pain and help prevent complications related with the disease. SCD is identified with a simple blood test. In addition, SCD can be detected while the baby is in the womb. Diagnostic tests such as amniocentesis and chorionic villus sampling are done before the baby is born, which helps to check the chromosomal or genetic abnormalities in the baby. A bone marrow transplant can cure SCD. The transplant needs a donor who’s healthy, genetic match, such as a sibling. However, only about 18% of people with SCD have a compatible donor. In addition, there are complications and risks involved with a transplant.

The direct tender segment dominated the malaria treatment market and accounted for the largest market share in 2022.

Cipla Ltd, Pfizer Inc, Sun Pharmaceutical Industries Ltd, Sanofi SA, GSK Plc, Novartis AG, Pfizer Inc, Emmaus Life Sciences Inc, AdvaCare Pharma USA LLC, VLP Therapeutics LLC, and Lupin Ltd among others are among the leading companies operating in the malaria and sickle cell disease treatment market.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Malaria and Sickle Cell Disease Treatment Market

- Cipla Ltd

- Pfizer Inc

- Sun Pharmaceutical Industries Ltd

- Sanofi SA

- GSK Plc

- Novartis AG

- Pfizer Inc

- Emmaus Life Sciences Inc

- AdvaCare Pharma USA LLC

- VLP Therapeutics LLC

- Lupin Ltd

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport