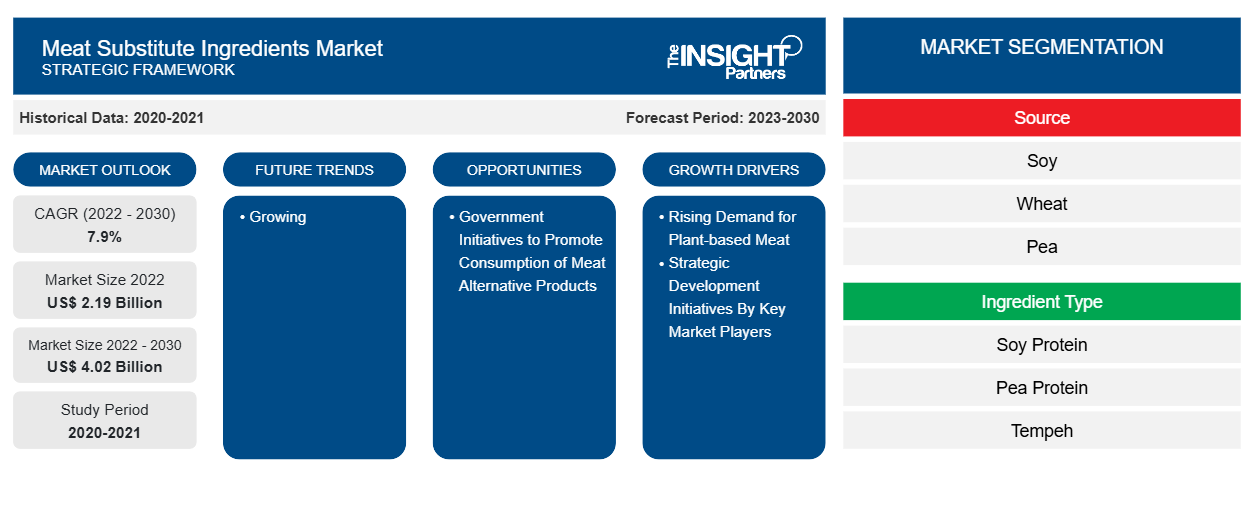

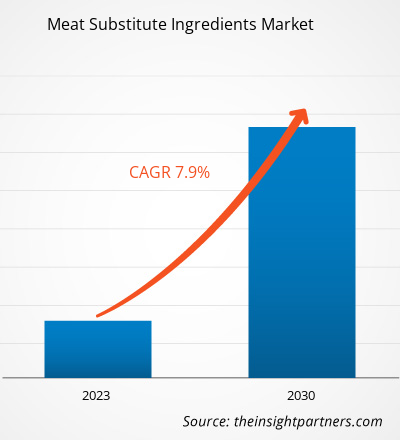

[Rapport de recherche] La taille du marché des ingrédients de substitution de viande a été évaluée à 2 186,83 millions USD en 2022 et devrait atteindre 4 017,43 millions USD d'ici 2030 ; elle devrait enregistrer un TCAC de 7,9 % au cours de la période 2022-2030.

ANALYSE DE MARCHÉ

Les principales sources d'ingrédients de substitution de la viande sont le soja, le blé, les pois, les fèves et les mycoprotéines. Le soja est l'ingrédient le plus utilisé pour fabriquer de la viande végétale en raison de sa texture et de sa teneur en protéines. Le soja est également plus abordable que les autres sources végétales et il offre une texture idéale aux produits, similaire à celle des produits à base de viande animale conventionnels. La prise de conscience croissante de la santé chez les personnes en raison de la prévalence croissante de l'obésité, du diabète et d'autres maladies oblige les gens à modifier leurs habitudes alimentaires. Les gens perçoivent généralement les produits à base de plantes comme étant plus sains que les produits conventionnels. Ce facteur stimule considérablement la croissance du marché des ingrédients de substitution de la viande .

MOTEURS DE CROISSANCE ET DÉFIS

Les organismes gouvernementaux de divers pays encouragent la consommation de viande d’origine végétale, en raison des préoccupations environnementales croissantes et des avantages pour la santé offerts par ces produits. En outre, les gouvernements investissent activement dans la recherche et le développement et le lancement de nouveaux produits à base de viande d’origine végétale . En 2021, le ministère sud-coréen de l’Agriculture, de l’Alimentation et des Affaires rurales a créé un fonds de 70,3 millions de dollars américains avec plusieurs sous-fonds dédiés à l’alimentation et à l’agriculture. Les investissements du Green Bio Fund ont spécifiquement mentionné les entreprises de viande d’origine végétale et cultivée. De plus, en juin 2022, l’Autorité indienne de sécurité et de normalisation des aliments (FSSAI) a finalisé la réglementation sur les aliments végétaliens et a établi un cadre réglementaire distinct pour les ingrédients alimentaires exempts de produits d’origine animale. De telles initiatives prises par des pays clés stimulent la demande d’aliments d’origine végétale.

Plusieurs pays ont annoncé des investissements dans les ingrédients de substitution à la viande tels que les protéines végétales. Par exemple, le gouvernement australien a annoncé 76 millions de dollars pour soutenir un projet mené par Australian Plant Proteins visant à créer la plus grande capacité de fabrication d'ingrédients à base de protéines de légumineuses en Australie, qui devrait générer jusqu'à 2,6 milliards de dollars d'exportations d'origine végétale d'ici 2032. Ainsi, l'investissement et le soutien continus de divers organismes gouvernementaux devraient offrir des opportunités de croissance lucratives au marché des ingrédients de substitution à la viande au cours de la période de prévision.

Le véganisme est l’une des tendances émergentes du marché des ingrédients de substitution à la viande, qui devrait amplifier la croissance du marché dans les années à venir. Plusieurs diététiciens et professionnels de la santé recommandent de réduire la consommation de viande et de passer à un régime végétarien pour réduire les risques de problèmes de santé chroniques, tels que l’obésité, les maladies cardiaques, l’hypertension et les troubles digestifs. Selon la Plant-Based Food Association (PBFA), la demande des consommateurs a augmenté l’année dernière : 19 % des ménages ont acheté de la viande végétale en 2021, contre 18 % en 2020, et un impressionnant 64 % de ces acheteurs l’ont achetée plusieurs fois au cours de l’année. Selon Google Trends, le véganisme était l’un des cinq termes les plus recherchés sur Google en 2019 au Royaume-Uni et dans le monde.

Un rapport publié par Veganuary (une organisation à but non lucratif qui encourage les individus du monde entier à devenir végétaliens pendant tout le mois de janvier) indique qu'environ 5,8 millions de personnes se sont inscrites à la campagne Veganuary en 2021. L'adoption croissante du véganisme est également attribuée à l'empathie envers les animaux et à la sensibilisation aux mauvais traitements infligés aux animaux dans les abattoirs et installations similaires, ce qui a suscité des inquiétudes quant à la protection des animaux chez les consommateurs. Ces facteurs stimulent la demande d'ingrédients de substitution à la viande tels que les protéines de soja, les protéines de pois , le tofu et le tempeh. Ainsi, l'essor du véganisme à travers le monde stimule la croissance du marché des ingrédients de substitution à la viande.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché des ingrédients de substitution à la viande : informations stratégiques

- Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

SEGMENTATION ET PORTÉE DU RAPPORT

Le rapport « Analyse et prévisions du marché mondial des ingrédients de substitution de viande jusqu'en 2030 » est une étude spécialisée et approfondie qui met l'accent sur les tendances du marché mondial et les opportunités de croissance. Le rapport vise à fournir un aperçu du marché mondial avec une segmentation détaillée du marché en fonction de la source, du type d'ingrédient, de l'application et de la géographie. Le rapport fournit des statistiques clés sur la consommation d'ingrédients de substitution de viande à travers le monde, ainsi que sur leur demande dans les principales régions et pays. En outre, le rapport fournit une évaluation qualitative de divers facteurs affectant les performances du marché des ingrédients de substitution de viande dans les principales régions et pays. Il comprend également une analyse complète des principaux acteurs du marché des ingrédients de substitution de viande et de leurs principaux développements stratégiques. Une analyse de la dynamique du marché est également incluse pour aider à identifier les principaux facteurs moteurs, les tendances du marché et les opportunités lucratives, ce qui, à son tour, aide à identifier les principales poches de revenus.

L'analyse de l'écosystème et l'analyse des cinq forces de Porter offrent une vue à 360 degrés du marché mondial des ingrédients de substitution de viande, ce qui permet de comprendre l'ensemble de la chaîne d'approvisionnement et divers facteurs affectant la croissance du marché.

ANALYSE SEGMENTALE ANALYSIS

Le marché mondial des ingrédients de substitution de viande est segmenté en fonction de la source, du type d'ingrédient et de l'application. En fonction de la source, le marché est segmenté en soja, blé, pois, mycoprotéine et autres. Le segment du soja représentait plus de 49 % de la part de marché des ingrédients de substitution de viande en 2022. Le segment des mycoprotéines devrait enregistrer le TCAC le plus rapide de 10,0 % de 2022 à 2030. La mycoprotéine, également connue sous le nom de protéine fongique, est une protéine unicellulaire dérivée de champignons. La mycoprotéine est considérée comme généralement reconnue comme sûre (GRAS) par la Food and Drug Administration (FDA) aux États-Unis depuis 2002. Plusieurs producteurs de mycoprotéines ont signalé que la production de mycoprotéines a un impact environnemental de plus de 90 % inférieur à celui du bœuf. Ainsi, la mycoprotéine est largement utilisée comme ingrédient de substitution de viande.mycoprotein, and others. The soy segment accounted for over 49% of the meat substitute ingredients market share in 2022. The mycoprotein segment is projected to register the fastest CAGR of 10.0% from 2022 to 2030. Mycoprotein, also known as fungal protein, is a single-cell protein derived from fungi. Mycoprotein has been considered Generally Recognized as Safe (GRAS) by the Food and Drug Administration (FDA) in the US since 2002. Several producers of mycoprotein have reported that production of mycoprotein has an environmental impact of over 90% less than beef. Thus, mycoprotein is significantly used as a meat substitute ingredient.

Les consommateurs préfèrent les aliments à base de mycoprotéines en raison de leur teneur plus élevée en nutriments, comme les fibres, qui aident à contrôler le cholestérol et la glycémie. Les mycoprotéines aident à prévenir la prise de poids et la suralimentation. De plus, les mycoprotéines fournissent tous les acides aminés essentiels , qui sont rarement présents dans d'autres sources de protéines. Quorn, une marque de mycoprotéines, propose aux consommateurs des repas super protéinés, sains et à base de viande utilisant des sources de mycoprotéines. L'adoption croissante des mycoprotéines comme source importante d'ingrédients de substitution à la viande stimule le marché des ingrédients de substitution à la viande.mycoprotein food because of its higher nutrient content, such as fiber, which helps control blood cholesterol and blood sugar. Mycoprotein helps prevent weight gain and overeating. Additionally, mycoprotein provides all essential Quorn, a mycoprotein brand, offers super-protein, healthy, and meat-substitute meals using mycoprotein sources for consumers. The rising adoption of mycoprotein as a significant source of meat substitute ingredients is driving the meat substitute ingredients market.

ANALYSE RÉGIONALE

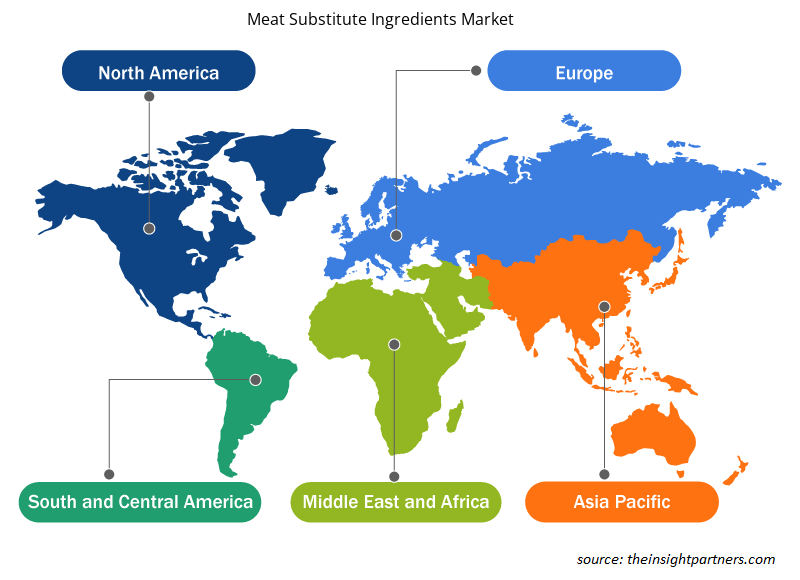

Le rapport sur le marché mondial des ingrédients de substitution de viande fournit un aperçu détaillé du marché par rapport à cinq grandes régions : l'Amérique du Nord, l'Europe, l'Asie-Pacifique (APAC), le Moyen-Orient et l'Afrique (MEA) et l'Amérique du Sud et centrale.

En termes de revenus, l'Europe a dominé la part de marché des ingrédients de substitution à la viande, représentant plus de 829,68 millions de dollars américains en 2022. L'Amérique du Nord devrait enregistrer un TCAC significatif de 8,6 % de 2022 à 2030.

Le marché des ingrédients de substitution à la viande en Europe connaît une croissance significative en raison de la demande considérable de produits à base de viande végétale dans des pays comme l'Allemagne, la France, l'Espagne et le Royaume-Uni. La prise de conscience croissante de la santé et la tendance croissante du véganisme ont fait de l'Europe un marché important pour les ingrédients de substitution à la viande. Selon le Good Food Institute (GFI), les ventes de viande végétale ont représenté à elles seules 2,1 milliards de dollars américains en 2022, soit une augmentation de 19 % par rapport à 2020. De même, selon le rapport « The Smart Protein Project », la valeur des ventes d'aliments à base de plantes en Allemagne a augmenté de 97 % entre 2018 et 2020, tandis que le volume des ventes a augmenté de 80 %. De plus, les consommateurs sont très enclins à acheter des produits à base de viande végétale en raison d'une sensibilisation croissante au bien-être animal et à la durabilité environnementale.

La popularité des produits carnés à base de plantes augmente en Europe en raison de l’évolution de la demande des consommateurs, qui passent des protéines animales aux protéines végétales, en raison de facteurs tels que la sensibilisation à la santé, les questions de durabilité, les opinions éthiques ou religieuses, les préoccupations environnementales et les droits des animaux. Selon l’Organisation mondiale de la santé (OMS), la consommation de graisses et de protéines naturelles, notamment de pois et de soja, peut offrir plusieurs avantages pour la santé, notamment pour la santé intestinale. Ainsi, la sensibilisation croissante à la santé dans la région stimule encore davantage la demande d’alternatives à la viande fabriquées à partir de protéines végétales naturelles telles que le soja, les graines de coton, les pois, les fèves et le blé.

Le marché des substituts de viande en Amérique du Nord connaît également une croissance rapide. Aux États-Unis, les consommateurs sont de plus en plus conscients de l’importance d’une alimentation saine à base de plantes en raison de la forte prévalence du diabète et de l’obésité. La viande végétale a une faible teneur en matières grasses et est riche en fibres et en protéines, ce qui réduit le taux de cholestérol et la tension artérielle. Selon la Plant-Based Food Association (PBFA), la demande des consommateurs a augmenté l’année dernière : 19 % des ménages ont acheté de la viande végétale en 2021, contre 18 % en 2020, et un impressionnant 64 % de ces acheteurs l’ont achetée plusieurs fois au cours de l’année.

Au Canada également, les consommateurs sont de plus en plus attirés par les bienfaits pour la santé des substituts de viande, comme la faible teneur en matières grasses et en fibres. Le Canada est devenu un pays clé pour la consommation d’aliments à base de plantes. La supergrappe d’innovation Protein Industries Canada (PIC) finance 45 projets de recherche et développement sur les protéines végétales, dont 1,6 million de dollars américains, dans un centre d’excellence réglementaire pour promouvoir une politique réglementaire fondée sur des données probantes pour les aliments à base de plantes. La supergrappe a fourni 1 million de dollars américains pour aider un producteur d’aliments à base de plantes basé en Colombie-Britannique à augmenter la capacité de production de son tofu de pois chiches 100 % canadien. Ainsi, la popularité croissante de la viande à base de plantes dans les pays d’Amérique du Nord stimule la croissance du marché des ingrédients de substitution de la viande.

Aperçu régional du marché des ingrédients de substitution de la viande

Les tendances et facteurs régionaux influençant le marché des ingrédients de substitution de viande tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section traite également des segments et de la géographie du marché des ingrédients de substitution de viande en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché des ingrédients de substitution de la viande

Portée du rapport sur le marché des ingrédients de substitution de la viande

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2022 | 2,19 milliards de dollars américains |

| Taille du marché d'ici 2030 | 4,02 milliards de dollars américains |

| Taux de croissance annuel moyen mondial (2022-2030) | 7,9% |

| Données historiques | 2020-2021 |

| Période de prévision | 2023-2030 |

| Segments couverts | Par source

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

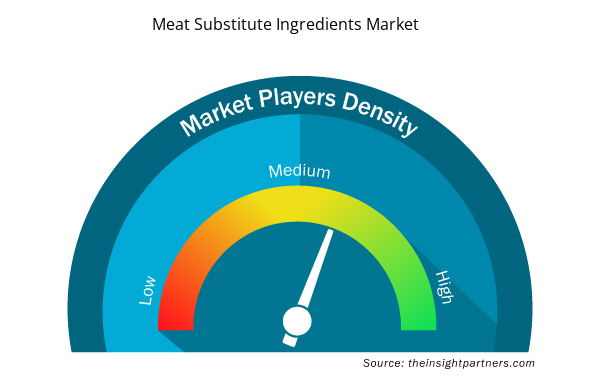

Densité des acteurs du marché des ingrédients de substitution de la viande : comprendre son impact sur la dynamique commerciale

Le marché des ingrédients de substitution de la viande connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché des ingrédients de substitution de la viande sont :

- Crespel & Deiters GmbH & Co KG

- SOTEXPRO SA

- DuPont de Nemours Inc

- Ingredion Inc

- Wilmar International Ltd

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché des ingrédients de substitution de la viande

DÉVELOPPEMENTS DE L'INDUSTRIE ET OPPORTUNITÉS FUTURES

Diverses initiatives prises par les principaux acteurs opérant sur le marché des ingrédients de substitution de viande sont énumérées ci-dessous :

- En novembre 2022, Ingredion Incorporated a annoncé son intention d'acquérir 100 % du capital de Verdient Foods Inc., une coentreprise qui vise à accélérer la croissance des protéines végétales. Cette acquisition permet à Ingredion d'accélérer la croissance de ses ventes nettes, d'étendre ses capacités de fabrication et de co-créer avec ses clients pour répondre à la demande croissante des consommateurs en aliments à base de plantes.

- En août 2022, ADM et Benson Hill Inc., une entreprise de technologie alimentaire, ont conclu un accord stratégique à long terme pour développer de nouveaux produits à base de soja afin de répondre à la demande croissante de protéines végétales. Le partenariat répondra aux besoins des clients des secteurs des produits salés, sucrés et laitiers en desservant une gamme d'industries d'aliments et de boissons à base de plantes.

PAYSAGE CONCURRENTIEL ET ENTREPRISES CLÉS

Crespel & Deiters GmbH & Co KG, SOTEXPRO SA, DuPont de Nemours Inc, Ingredion Inc, Wilmar International Ltd, Archer-Daniels-Midland Co, Axiom Foods Inc, Kerry Group Plc, Roquette Freres SA et The Scoular Co font partie des entreprises de premier plan présentées dans le rapport sur le marché des ingrédients de substitution de viande. Ces entreprises se concentrent sur le lancement de produits innovants avec des allégations sans gluten, sans organismes génétiquement modifiés (OGM), sans allergène, biologiques et sans sucre. De plus, elles augmentent la valeur nutritionnelle des produits pour répondre aux exigences des consommateurs. Ces produits innovants offrent un avantage concurrentiel aux entreprises, augmentant ainsi leur compétitivité sur le marché. En outre, les entreprises adoptent des stratégies de fusion et d'acquisition, de partenariat et de collaboration pour élargir leur base de consommateurs et renforcer leur position sur le marché. Ces facteurs devraient accroître la concurrence entre les fabricants d'ingrédients de substitution de viande dans le monde entier. Ainsi, les prévisions et l'analyse des tendances du marché des ingrédients de substitution de viande peuvent aider les parties prenantes à planifier leurs stratégies de croissance.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

Rising demand for plant based meat along with increasing number of initiatives by the key players operating in the market are the major growth drivers.

Europe held the largest meat substitute ingredients market share due to rising trend of veganism and increasing empathy for animals.

Based on application, the nuggets is the fastest-growing segment as these are finger foods, easy to eat during snacking and as before meal appetizers.

The soy protein segment held the largest revenue share of the meat substitute ingredients market in 2022 as soy protein is an economical plant protein compared to other sources.

Favorable government policies and initiatives promoting the consumption of plant-based meat products provide lucrative growth opportunities to the global meat substitute ingredients market during the forecast period.

The major players operating in the global meat substitute ingredients market are Crespel & Deiters GmbH & Co KG, SOTEXPRO SA, DuPont de Nemours Inc, Ingredion Inc, Wilmar International Ltd, Archer-Daniels-Midland Co, Axiom Foods Inc, Kerry Group Plc, Roquette Freres SA, and The Scoular Co.

Trends and growth analysis reports related to Food and Beverages : READ MORE..

The List of Companies - Meat Substitute Ingredients Market

- Crespel & Deiters GmbH & Co KG

- SOTEXPRO SA

- DuPont de Nemours Inc

- Ingredion Inc

- Wilmar International Ltd

- Archer-Daniels-Midland Co

- Axiom Foods Inc

- Kerry Group Plc

- Roquette Freres SA

- The Scoular Co

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport