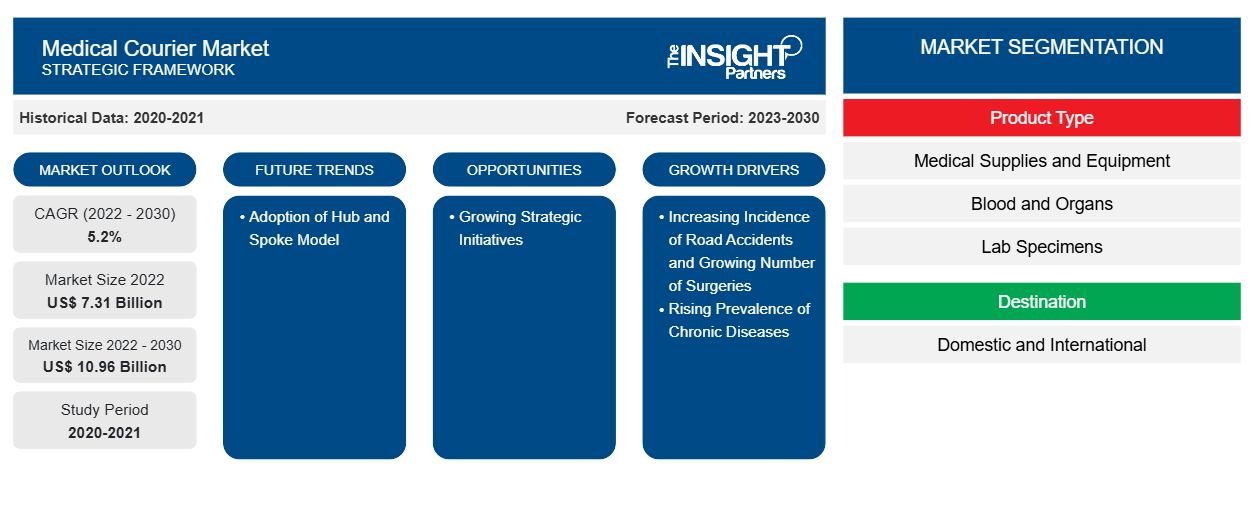

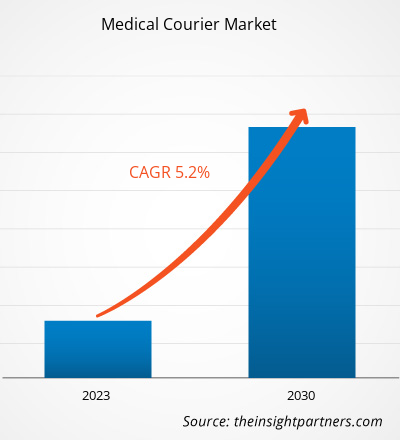

[Rapport de recherche] La taille du marché du courrier médical était évaluée à 7 305,20 millions USD en 2022 et devrait atteindre 10 964,43 millions USD d'ici 2030. On estime qu'il enregistrera un TCAC de 5,2 % au cours de la période 2022-2030.

Informations sur le marché et point de vue des analystes :

La taille du marché du courrier médical connaît une croissance rapide en raison du nombre croissant de courriers médicaux, du besoin croissant d'échantillons médicaux, du transport de sang et d'échantillons de sang dans les cas d'urgence et de la forte tendance à la livraison de médicaments à domicile.

Des progrès considérables sont en cours dans le domaine de la médecine, en particulier dans les services de laboratoire de diagnostic, et des techniques révolutionnaires sont découvertes à un rythme régulier, attirant un nombre considérable de personnes pour travailler dans ce secteur, poussant ainsi le marché des services de laboratoire de diagnostic à connaître une croissance sans limites. De nombreuses personnes prennent progressivement conscience des immenses avantages offerts par des services de diagnostic de qualité lorsqu'il s'agit de comprendre et de traiter des maladies particulières. En raison de cette augmentation, le nombre d'échantillons analysés dans ces laboratoires augmente, ce qui nécessite une livraison rapide des échantillons et des rapports. Ainsi, le développement des laboratoires de diagnostic et l'augmentation de leur nombre à l'échelle mondiale sont des facteurs qui alimentent la croissance du marché.

Moteurs de croissance et défis :

Selon la Fédération internationale du diabète, en 2021, 1 adulte sur 11 souffre de diabète, soit 61 millions de personnes. L'Europe compte le plus grand nombre d'enfants et d'adultes atteints de diabète de type 1, soit 295 000. Les 5 premiers pays en termes de prévalence ajustée selon l'âge des personnes atteintes de diabète (20 à 79 ans) sont la Turquie, l'Espagne, Andorre, le Portugal et la Serbie.

Selon un livre blanc d'Economist Impact, financé et initié par AstraZeneca, l'insuffisance rénale chronique (IRC) touche environ 1 adulte sur 10 en Europe. On estime que 100 millions de personnes en Europe vivent avec cette maladie chronique et évolutive, et 300 millions de personnes supplémentaires seront à risque en 2023. Selon le CDC, en 2023, environ 35,5 millions de personnes, soit environ 14 % de la population totale, aux États-Unis vivent avec une IRC.

Le cancer de la prostate (PCa) est l'un des cancers non cutanés les plus fréquents chez les hommes. Il devrait connaître une baisse de la mortalité dans l'Union européenne (UE) en raison de diverses améliorations récentes des traitements. L'incidence du PCa en Europe est élevée par rapport à d'autres zones géographiques telles que l'Afrique ou l'Asie en raison des taux relativement élevés de dépistage de l'antigène prostatique spécifique (PSA), qui seraient en augmentation en Europe de l'Est et du Sud. Une biopsie permet de détecter le cancer. Une petite quantité de tissu de la zone du corps où le cancer peut être présent est prélevée et ce tissu est envoyé à un laboratoire.

Ainsi, l’augmentation des cas de maladies chroniques telles que le diabète, l’IRC et le cancer à l’échelle mondiale stimule simultanément la demande de fournitures médicales et influence positivement la croissance du marché du courrier médical.

Les retards dans la livraison des envois peuvent faire perdre sa clientèle à une entreprise de messagerie. Ils peuvent également augmenter le coût global de l'expédition, ce qui entraîne une insatisfaction des clients et un taux de retour à l'origine (RTO) élevé. Par exemple, en septembre 2021, les médecins généralistes du Royaume-Uni ont été confrontés à un retard de deux semaines dans les livraisons de vaccins contre la grippe en raison de la pénurie de chauffeurs routiers. Seqirus (le plus grand fournisseur de vaccins contre la grippe au Royaume-Uni) a déclaré que les livraisons de vaccins avaient été perturbées en raison de « défis imprévus liés aux retards du fret routier ». À la suite de cette perturbation, les médecins généralistes d'Angleterre et du Pays de Galles ont été invités à reprogrammer leurs rendez-vous. L'exode apparent des chauffeurs routiers du Royaume-Uni, qui sont retournés dans l'UE pendant la pandémie de COVID-19 et y sont restés, a été accusé d'être à l'origine de perturbations dans certains secteurs de l'économie. Ainsi, le manque de chauffeurs routiers qualifiés dans le pays est le principal facteur à l'origine des retards de livraison, qui, à leur tour, entravent la croissance du marché.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que d'offres et de remises exceptionnelles pour les start-ups et les universités.

Marché du transport médical : perspectives stratégiques

- Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Segmentation et portée du rapport :

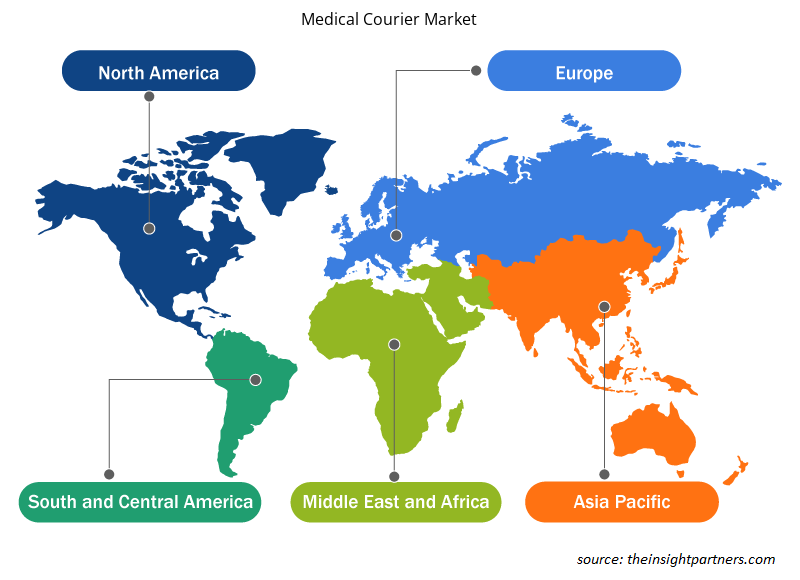

La part de marché du courrier médical est divisée en fonction du type de produit, de la destination, du service, de l'utilisateur final et de la géographie. Le marché du courrier médical, par type de produit, est segmenté en échantillons de laboratoire, fournitures et équipements médicaux, sang et organes, notes médicales et autres. Le marché du courrier médical, par destination, est segmenté en national et international. Le marché du courrier médical, par service, est divisé en services standard et services d'urgence et à la demande. Le marché du courrier médical, par utilisateur final, est segmenté en hôpitaux et cliniques, laboratoires de diagnostic, sociétés pharmaceutiques et biotechnologiques, banques de sang et de tissus, assistance à domicile et autres. Le marché du courrier médical, en fonction de la géographie, est segmenté en Amérique du Nord (États-Unis, Canada et Mexique), Europe (France, Allemagne, Italie, Royaume-Uni, Espagne et reste de l'Europe), Asie-Pacifique (Australie, Chine, Inde, Japon, Corée du Sud et reste de l'Asie-Pacifique), Moyen-Orient et Afrique (Arabie saoudite, Émirats arabes unis, Afrique du Sud et reste du Moyen-Orient et de l'Afrique) et Amérique du Sud et centrale (Brésil, Argentine et reste de l'Amérique du Sud et centrale).

Analyse segmentaire :

En fonction du type de produit, le marché du courrier médical est segmenté en échantillons de laboratoire, fournitures et équipements médicaux, sang et organes, notes médicales et autres. Le segment des fournitures et équipements médicaux détenait la plus grande part du marché en 2022. Le segment des échantillons de laboratoire devrait enregistrer le TCAC le plus élevé du marché au cours de la période 2022-2030. Les produits, notamment les consommables, les accessoires et bien d'autres, sont des fournitures médicales essentielles dont un centre de soins de santé a besoin à plusieurs reprises. Ces fournitures médicales doivent être réapprovisionnées dans un centre de soins de santé tous les quelques jours. Par conséquent, le besoin de services de messagerie est plus important dans le pays. Pour les équipements, les services de messagerie sont choisis de manière limitée (lors de la mise en place du centre de soins de santé ou au moment du remplacement en raison de dommages ou du remplacement d'anciens équipements par des équipements de haute technologie). Cependant, le marché du courrier médical pour ce segment devrait croître plus rapidement à mesure que la demande de fournitures médicales augmente chaque jour. En outre, le pays connaîtra probablement un nombre croissant d'hôpitaux et d'autres centres de soins de santé. Selon l'annonce du ministère de la Santé et des Affaires sociales en octobre 2020, le gouvernement britannique a confirmé un financement de 3 milliards de dollars (3,7 milliards de livres sterling) pour construire 40 hôpitaux et huit programmes visant à offrir un financement pour construire 48 hôpitaux d'ici 2030. Par conséquent, on s'attend à ce que la demande d'équipements de haute technologie et de fournitures médicales avancées en provenance d'autres pays du monde entier augmente simultanément la demande de services de messagerie dans le pays.

De nombreux laboratoires et établissements médicaux disposent de services de livraison internes pour gérer les échantillons de laboratoire. Cependant, de nombreux laboratoires et centres médicaux sous-traitent les services de logistique médicale proposés par des sociétés d'expédition et de livraison indépendantes. Les échantillons de laboratoire sont des produits essentiels qui nécessitent un environnement à température contrôlée. Lors du transport des échantillons de laboratoire, il est essentiel de garantir une collecte, un ramassage et une livraison sûrs et conformes. Diverses directives sont publiées par les organismes de réglementation de pays tels que le Royaume-Uni pour le transport sûr des échantillons de laboratoire. Selon les données de l'Oxford University Hospitals NHS Foundation Trust publiées en janvier 2023, plus des trois quarts de tous les diagnostics médicaux reposent sur des diagnostics de laboratoire, et le NHS effectue plus de 6,5 millions de tests chaque année. De nombreux tests de diagnostic sont effectués sur des échantillons de sang, d'urine ou d'autres liquides ou tissus corporels. Parmi ces échantillons, quelques-uns sont effectués de manière routinière, et certains nécessitent des tests de diagnostic rares et complexes. Par conséquent, les tests nécessitant des services de transport sont sous-traités à des laboratoires de pointe et de haute technologie.

Français Le marché du courrier médical, par destination, est segmenté en national et international. Le segment national détenait une part de marché plus importante en 2022 et le segment international devrait enregistrer un TCAC plus élevé au cours de la période 2022-2030. L'augmentation des entreprises de commerce électronique a entraîné une augmentation du nombre d'entreprises de logistique dans le pays. Des entreprises telles que DHL Group ; United Parcel Services of America, Inc. ; FedEx Corporation ; Hermes ; Royal Mail ; Yodel ; DTDC ; UPS ; Agility ; et UK Mail proposent des services internationaux pour les coursiers médicaux et non médicaux. Diverses autres entreprises fournissent des services de messagerie par le biais de services de fret, ce qui a augmenté les services de messagerie internationaux à l'échelle mondiale pour les produits médicaux. Le marché du courrier médical, par service, est divisé en services standard et services urgents et à la demande. Le segment des services standard détenait une part de marché plus importante en 2022 et le segment des services urgents et à la demande devrait enregistrer un TCAC plus élevé au cours de la période 2022-2030. Le marché des services de messagerie médicale, par utilisateur final, est segmenté en hôpitaux et cliniques, laboratoires de diagnostic, sociétés pharmaceutiques et biotechnologiques , banques de sang et de tissus, assistance à domicile et autres. Le segment des hôpitaux et cliniques détenait la plus grande part du marché en 2022 et le segment de l'assistance à domicile devrait enregistrer le TCAC le plus élevé du marché au cours de la période 2022-2030.

Analyse régionale :

Français Sur la base de la géographie, le marché du courrier médical est divisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud et centrale. L'Amérique du Nord est le plus grand contributeur à la croissance du marché, et l'Asie-Pacifique est la région qui connaît la croissance la plus rapide. Le marché du courrier médical en Amérique du Nord est segmenté entre les États-Unis, le Canada et le Mexique. En 2022, les États-Unis détenaient la plus grande part de marché dans cette région et devraient continuer à dominer au cours de la période de prévision. La croissance prévue du marché du courrier médical en Amérique du Nord est attribuée au nombre croissant d'opérations de transplantation d'organes en raison d'une augmentation du nombre de cas de défaillance d'organes tels que les reins, le foie et le cœur. L'augmentation des cas de défaillance d'organes peut être associée à une augmentation de la prévalence des maladies chroniques liées au cœur, aux reins et au foie, ce qui alimente la demande de transplantations d'organes. Selon l'Organ Procurement & Transplantation Network, plus de 42 800 transplantations d'organes ont été réalisées aux États-Unis en 2022, soit une augmentation annuelle d'environ 3,7 %. Selon l’Institut canadien d’information sur la santé (ICIS), environ 2 750 transplantations d’organes ont été réalisées au Canada en 2021. Les données publiées par les National Institutes of Health (NIH) indiquent qu’environ 8 500 procédures de transplantation, notamment de cornée, de rein, de foie et de cœur, ont été réalisées au Mexique de mars 2019 à février 2021. Lors d’une transplantation d’organe, il peut être nécessaire de transférer l’organe d’un hôpital à un autre. Les entreprises de messagerie médicale fournissent des services pour transporter ces organes à temps dans des conditions de stockage appropriées.

Les prestataires de services de messagerie médicale adoptent des procédures vitales de soins aux patients et assurent le transport rapide et efficace des dossiers, des rapports, des fournitures médicales et des fournitures de laboratoire. Selon le Bureau of Labor Statistics des États-Unis, environ 18 000 employés, soit environ 4,5 % de l'emploi total du secteur de la messagerie, étaient employés dans le secteur médical aux États-Unis en 2022. L'augmentation de l'emploi dans le secteur de la messagerie médicale en raison de la demande croissante d'échantillons et de médicaments pour le traitement global alimente la croissance du marché. En outre, les progrès technologiques en cours dans les établissements de santé devraient profiter au marché de la messagerie médicale en Amérique du Nord au cours de la période de prévision. En 2020, UPS Flight Forward et CVS se sont associés pour livrer des médicaments sur ordonnance des pharmacies CVS à The Villages, en Floride, la plus grande communauté de retraités des États-Unis, qui abrite plus de 135 000 résidents.

Aperçu régional du marché du courrier médical

Les tendances et facteurs régionaux influençant le marché du courrier médical tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section traite également des segments et de la géographie du marché du courrier médical en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché du courrier médical

Portée du rapport sur le marché du courrier médical

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2022 | 7,31 milliards de dollars américains |

| Taille du marché d'ici 2030 | 10,96 milliards de dollars américains |

| Taux de croissance annuel moyen mondial (2022-2030) | 5,2% |

| Données historiques | 2020-2021 |

| Période de prévision | 2023-2030 |

| Segments couverts | Par type de produit

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

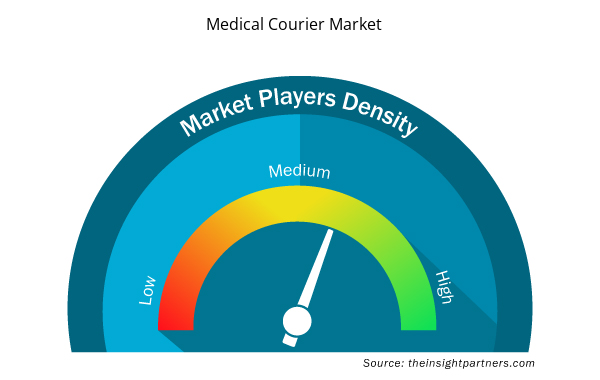

Densité des acteurs du marché du courrier médical : comprendre son impact sur la dynamique commerciale

Le marché du courrier médical connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché du courrier médical sont :

- ERS Transition Ltée

- Envoyer Direct Ltd

- Groupe Logistique Med

- Citysprint Ltée

- United Parcel Services

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché du courrier médical

Développements de l'industrie et opportunités futures :

Diverses initiatives prises par les principaux acteurs opérant sur le marché du courrier médical sont répertoriées ci-dessous :

- En janvier 2023, UPS Supply Chain Solutions (SCS) a inauguré son nouveau site à Madrid, en Espagne. Les nouveaux locaux de 6 500 m² constitueront un point de distribution majeur pour la péninsule ibérique. Le site de Madrid est le 4e SCS UPS à ouvrir en 2022, qui a également vu l'inauguration d'un nouveau bâtiment à Roermon ; choisis pour leur emplacement central et leurs connexions terrestres, maritimes, ferroviaires et aériennes, ces locaux abriteront également le premier centre d'innovation UPS SCS en Europe.

- En février 2023, ERS Medical a fusionné avec E-zec pour élargir son champ d'expertise en matière de services. La fusion créera des opportunités pour les deux entreprises en combinant les meilleures pratiques opérationnelles, l'expertise et des normes élevées. L'entreprise élargie devrait élargir ses activités en offrant de nouvelles opportunités à ses employés et à ses clients. En outre, la fusion constituera un meilleur soutien pour ceux qui ont le plus besoin des services dans les communautés.

Paysage concurrentiel et entreprises clés :

Parmi les principaux acteurs du marché du courrier médical, on trouve ERS Transition Ltd, Send Direct Ltd, Med Logistics Grp, Citysprint Ltd, United Parcel Services, FedEx Corp, MNX Global Logistics, Reliant Couriers & Haulage Ltd, ZIPLINE International Inc et Deutsche Post AG. Ces entreprises se concentrent sur le lancement de nouveaux produits et sur l'expansion géographique pour répondre à la demande croissante des consommateurs dans le monde entier et élargir leur gamme de produits dans des portefeuilles spécialisés. Leur présence mondiale leur permet de servir un large éventail de clients, ce qui leur permet par la suite d'accroître leur part de marché.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

- Rugged Phones Market

- Joint Pain Injection Market

- Sandwich Panel Market

- Nurse Call Systems Market

- Truck Refrigeration Market

- Single-Use Negative Pressure Wound Therapy Devices Market

- Diaper Packaging Machine Market

- Hydrolyzed Collagen Market

- Rare Neurological Disease Treatment Market

- Dealer Management System Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

Global medical courier market is segmented by region into North America, Europe, Asia Pacific, the Middle East & Africa, and South & Central America. North America is likely to continue its dominance in the medical courier market during 2022–2030. The US holds the largest share of the market in North America and is expected to continue this trend during the forecast period.

The medical courier market is analyzed on the basis of product type, destination, service type, and end user. Based on product type, the segment is bifurcated into lab specimens, medical supplies and equipment, blood and organs, medical notes, and others. The medical supplies and equipment segment held the largest share of the market in 2022. The segment is anticipated to register the highest CAGR in the market during the forecast period.

The medical courier market majorly consists of the players such as ERS Transition Ltd, Send Direct Ltd, Med Logistics Grp, Citysprint Ltd, United Parcel Services, FedEx Corp, MNX Global Logistics, Reliant Couriers & Haulage Ltd, ZIPLINE International Inc, and Deutsche Post AG.

The growth of the medical courier market in the is estimated to grow owing to key driving factor such as increasing incidence of road accidents and growing number of surgeries and rising prevalence of chronic diseases. However, delay in deliveries due to shortage of skilled truck drivers are hindering the growth of the market during the forecast period.

Medical courier is the supply of samples and equipment related to healthcare and medical requirements can sometimes be urgent and critical. A medical courier allows the movement from one place to another, often from the collection point of a sample, urine, blood, etc., to the healthcare facility centres where the tests are performed. Usually, such samples are time-sensitive and require a prompt transfer between doctors, clinics and hospitals, and biochemistry labs. Medical courier services can be offered across borders with medical test samples, delivery reagents, kits, and more products to research, pharmaceutical, and biotechnology companies. The report covers detailed insights with respect to the services offered by the market players operating in the sector.

The List of Companies - Medical Courier Market

- ERS Transition Ltd

- Send Direct Ltd

- Med Logistics Grp

- Citysprint Ltd

- United Parcel Services

- FedEx Corp

- MNX Global Logistics

- Reliant Couriers & Haulage Ltd

- ZIPLINE International Inc

- Deutsche Post AG

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport