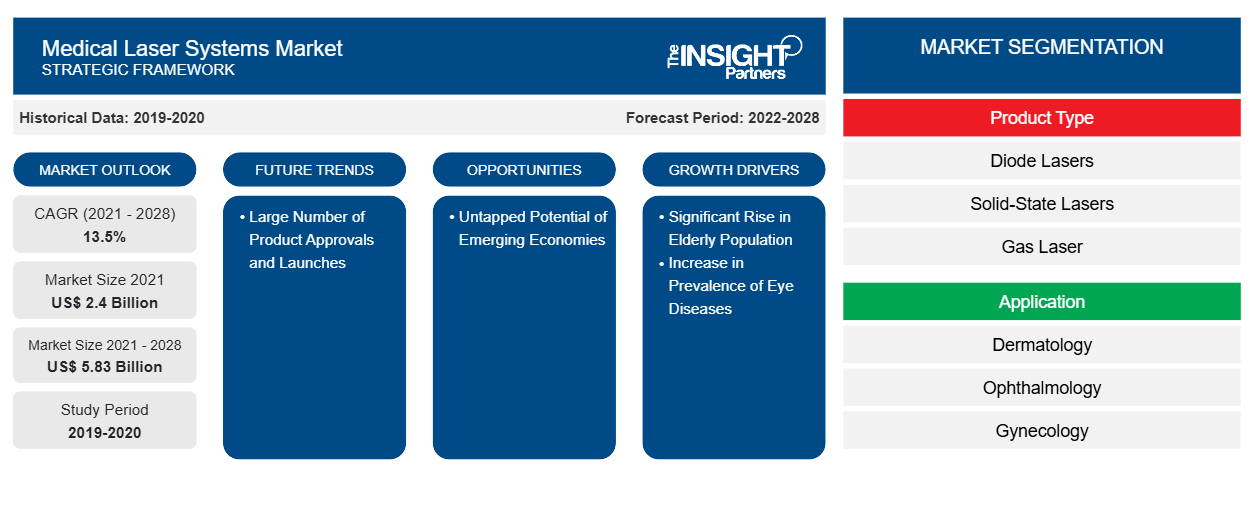

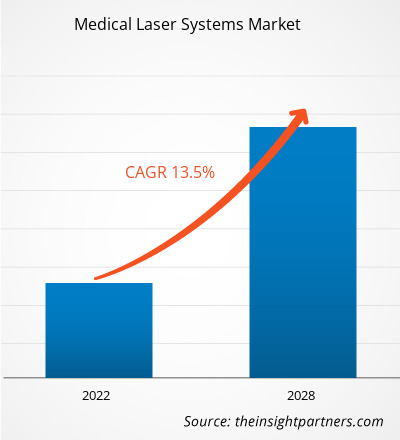

[Rapport de recherche] La taille du marché des systèmes laser médicaux devrait atteindre 5 834,02 millions USD d'ici 2028, contre 2 398,60 millions USD en 2021. Il devrait croître à un TCAC de 13,5 % de 2021 à 2028.

Informations sur le marché et point de vue des analystes :

Les systèmes laser médicaux sont des dispositifs médicaux utilisés avec précision pour traiter ou retirer des tissus à l'aide de lumières focalisées avec précision. Avec une utilisation appropriée, les chirurgiens peuvent accomplir des tâches plus complexes, réduire les pertes de sang, diminuer l'inconfort postopératoire, réduire les risques d'infection des plaies et obtenir une meilleure cicatrisation des plaies. L'importance croissante de l'esthétique et l'augmentation du nombre de patients utilisant des traitements avancés à base de laser dans le monde entier contribuent à la croissance du marché des systèmes laser médicaux . De plus, la correction de la vue au laser est l'une des procédures chirurgicales les plus courantes. Les raisons de la préférence croissante des patients pour la correction de la vue au laser sont l'amélioration continue des résultats visuels obtenus et la réduction constante de l'incidence des complications postopératoires.

Moteurs de croissance et défis :

En matière de sécurité laser, il existe des normes internationales qui contiennent des recommandations normatives et instructives pour les fabricants de lasers, les médecins et les administrateurs d'établissements. Les documents 60601, 60825 et 60825-Partie 8 de la Commission électrotechnique internationale (CEI) sont disponibles sous forme de normes internationales. Elles servent de base aux normes nationales dans la plupart des pays. Ces normes sont harmonisées avec les normes nationales de plusieurs pays (États-Unis, Australie et Canada) et sont obligatoires comme base de toutes les autres règles et pratiques professionnelles recommandées. Le 4173 (Guide pour l'utilisation sûre des lasers dans les soins de santé) et l'AS/NZ 2211 (Sécurité laser) ont établi la norme attendue pour la sécurité laser dans les soins de santé en Australie. Bien qu'elles ne soient pas réglementaires, elles ont eu l'effet d'une réglementation en raison de leur acceptation généralisée. Elles ont été incluses dans les réglementations nationales, telles que la loi de 1999 sur la sécurité radiologique en Australie occidentale, en Tasmanie et dans le Queensland. En raison de la réglementation stricte, tous les fabricants de lasers médicaux respectent les règles de sécurité pour répondre à la demande, car la prévalence des maladies oculaires est en hausse. Par exemple, selon le National Eye Institute, le nombre de personnes souffrant de cataracte pourrait atteindre environ 50 millions d'ici 2050. De plus, selon l'OMS, la cataracte touche environ 65,2 millions de personnes et entraîne une perte de vision modérée à sévère dans plus de 80 % des cas. À mesure que la population vieillit et que l'espérance de vie moyenne continue d'augmenter dans le monde entier, le nombre de personnes atteintes de cataracte va continuer d'augmenter.

De plus, selon le Centre national d'information sur la biotechnologie (NCBI), le nombre total de cas de POAG dans la population adulte sera de 79,76 millions en 2040. Ainsi, la prévalence croissante des maladies oculaires dans le monde exige fortement des lasers médicaux. De plus, au Qatar, les procédures d'épilation au laser sont la technique courante pratiquée et ont atteint un nouveau sommet par rapport aux dernières années en raison du développement rapide du marché de la cosmétologie matérielle dans l'industrie de la beauté. Cela contribuera également à la croissance du marché du laser médical et esthétique.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché des systèmes laser médicaux : informations stratégiques

- Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Segmentation et portée du rapport :

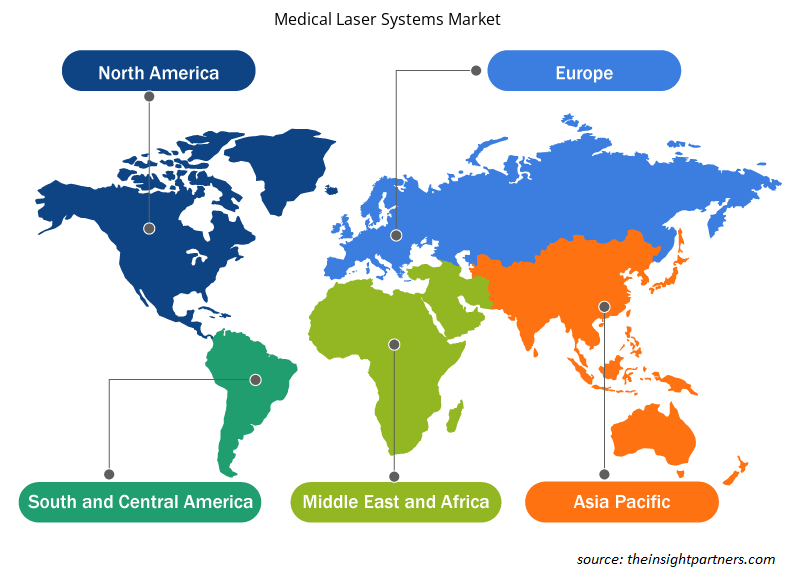

Le « marché mondial des systèmes laser médicaux » est segmenté en fonction du type de produit, de l'application, de l'utilisateur final et de la géographie. En fonction du type de produit, le marché des systèmes laser médicaux est divisé en lasers à diode, lasers à semi-conducteurs, lasers à gaz et lasers à colorant. Les lasers à semi-conducteurs sont en outre subdivisés en lasers holmium yttrium aluminium grenat (Ho:Yag), lasers erbium yttrium aluminium grenat (Er:Yag), lasers néodyme yttrium aluminium grenat (Nd:Yag), phosphate de potassium et de titanyl (KTP), lasers à alexandrite et lasers à rubis. De plus, les lasers à gaz sont subdivisés en laser CO2, laser à argon, laser au krypton, laser à vapeur métallique (Au et Cu), laser hélium-néon et laser à excimère. Le marché des systèmes laser médicaux, en fonction de l'application, a été segmenté en dermatologie , ophtalmologie, gynécologie, dentisterie, cardiologie, urologie et autres. Le marché mondial des lasers médicaux, en fonction de l'utilisateur final, est segmenté en hôpitaux, cliniques spécialisées, centres de chirurgie ambulatoire et autres. Le marché des systèmes laser médicaux en fonction de la géographie est segmenté en Amérique du Nord (États-Unis, Canada et Mexique), Europe (Allemagne, France, Italie, Royaume-Uni, Russie et reste de l'Europe), Asie-Pacifique (Australie, Chine, Japon, Inde, Corée du Sud et reste de l'Asie-Pacifique), Moyen-Orient et Afrique (Afrique du Sud, Arabie saoudite, Émirats arabes unis et reste du Moyen-Orient et de l'Afrique) et Amérique du Sud et centrale (Brésil, Argentine et reste de l'Amérique du Sud et centrale).

Analyse segmentaire :

En fonction du type de produit, le marché des systèmes laser médicaux est divisé en lasers à diode, lasers à semi-conducteurs, lasers à gaz et lasers à colorant. Les lasers à semi-conducteurs sont subdivisés en lasers à grenat d'aluminium et d'yttrium holmium (Ho:Yag), lasers à grenat d'aluminium et d'yttrium erbium (Er:Yag), lasers à grenat d'aluminium et d'yttrium néodyme (Nd:Yag), lasers à phosphate de potassium et de titanyle (KTP), lasers à alexandrite et lasers à rubis. De plus, les lasers à gaz sont subdivisés en lasers à CO2, lasers à argon, lasers à krypton, lasers à vapeur métallique (Au et Cu), lasers à hélium-néon et lasers à excimère.

Le segment des lasers à semi-conducteurs devrait détenir la plus grande part du marché en 2021. De plus, le segment des lasers à diode devrait enregistrer le TCAC le plus élevé du marché au cours de la période de prévision, en raison de leur utilisation actuelle, de leur consommation en volume élevée et de l'innovation des produits. De plus, ces lasers sont les lasers les plus économes en énergie et les plus rentables. Par conséquent, ils sont largement utilisés dans le domaine des thérapies médicales. De plus, les lasers à diode deviennent de plus en plus populaires dans les applications médicales en raison de leur petite taille, de leur robustesse et de leur compacité. D'autres facteurs sont la rentabilité, la facilité d'utilisation ainsi que la grande efficacité selon le rapport NCBI. En dehors de cela, le rapport Open Access Publisher indique que les lasers à diode sont également utilisés en dentisterie, car les diodes s'avèrent efficaces en chirurgie des tissus mous pour obtenir une bonne coagulation et une bonne hémostase. Par exemple, l'utilité potentielle des lasers à diode en dentisterie concerne différentes procédures chirurgicales et en particulier chez les patients dentaires pédiatriques depuis sa création. En dehors de cela, les lasers à diode se sont avérés efficaces dans le traitement des troubles cutanés. Selon le rapport de l'Indian Journal of Dermatology, trois cents patients ont été traités avec un laser ultra-pulsé de 980 nm pour des problèmes de peau. En outre, la demande de laser à l'état solide augmente et parmi tous les types de laser à l'état solide, les fibres laser médicales sont très demandées en raison de leurs avantages.

Français En fonction des applications, le marché est segmenté en dermatologie, ophtalmologie, gynécologie, dentisterie, cardiologie, urologie et autres. Le segment de la dermatologie devrait détenir la plus grande part du marché en 2021. De plus, le segment de l'ophtalmologie devrait enregistrer le TCAC le plus élevé du marché au cours de la période de prévision, en raison de la demande croissante de traitement au laser pour le traitement de nombreuses maladies oculaires. Les progrès des systèmes laser médicaux ont permis des interventions chirurgicales réussies pour de nombreuses maladies oculaires, notamment la rétinopathie diabétique, le glaucome et d'autres. Les lasers aident à prévenir la perte de vision et à améliorer la vue. Les fabricants proposent également des produits innovants sur le marché. Par exemple, Nidek a présenté le système laser ophtalmique YAG et SLT YC-200 S plus/système laser ophtalmique YAG YC-200. Ce système garantira des traitements efficaces et améliorera la visualisation par le chirurgien de l'administration du laser. Le laser a été l'un des piliers du traitement de nombreuses maladies vitréo-rétiniennes au cours des années qui ont suivi son introduction. Les progrès réalisés dans le domaine des systèmes d'administration laser ont permis l'émergence d'une nouvelle approche appelée mode micro-impulsion sous-seuil. L'autre évolution récente a été l'avènement des systèmes d'administration laser multi-spots. Ainsi, les progrès réalisés dans le domaine des systèmes laser pour les applications ophtalmologiques devraient stimuler la croissance de ce segment dans les années à venir.

En fonction de l'utilisation finale, le marché des systèmes laser médicaux est segmenté en hôpitaux, cliniques spécialisées, centres de chirurgie ambulatoire et autres. En 2021, le segment des cliniques spécialisées devrait détenir la plus grande part du marché. De plus, le segment des hôpitaux devrait également connaître une croissance au cours de la période de prévision.

Analyse régionale :

Français Sur la base de la géographie, le marché des systèmes laser médicaux est divisé en cinq régions clés : Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et centrale, et Moyen-Orient et Afrique. En 2022, l'Amérique du Nord détenait la plus grande part du marché mondial des systèmes laser médicaux, et l'Asie-Pacifique devrait enregistrer le TCAC le plus élevé au cours de la période de prévision. La croissance du marché des systèmes laser médicaux est attribuée à l'adoption croissante des avancées technologiques et à l'augmentation des activités de recherche et développement qui devraient accélérer la croissance du marché des systèmes laser médicaux. De plus, la présence de grandes entreprises de soins de santé et l'utilisation croissante des systèmes laser médicaux propulsent l'expansion du marché en Amérique du Nord. En Asie-Pacifique, le marché connaît une croissance plus rapide en raison de facteurs tels que l'augmentation des applications pour traiter diverses affections, la prévalence croissante des troubles chroniques ainsi que la demande croissante de procédures mini-invasives.

Développements de l'industrie et opportunités futures :

Diverses initiatives prises par les principaux acteurs opérant sur le marché mondial des systèmes laser médicaux sont répertoriées ci-dessous :

- En juillet 2021, Lumenis a lancé la plateforme éducative mondiale complète appelée MOSES HoLEP University. Celle-ci permettra aux urologues de proposer à leurs patients l'énucléation de la prostate au laser holmium (HoLEP) avec MOSES.

- En novembre 2021, BIOLASE, Inc., le leader mondial des lasers dentaires, a lancé l'Epic Hygiene Academy, réunissant des leaders de la profession d'hygiène dentaire pour offrir une formation continue améliorée et soutenir la prestation de soins de qualité supérieure aux patients grâce à la technologie laser.

- En mai 2023, International Medical Lasers (IML) a lancé un nouvel accessoire laser en partenariat avec DEKA Trio. Celui-ci comprendra un scanner pour la révision et le traitement des cicatrices, donnant à la technologie laser DEKA Trio la capacité de traiter les cicatrices tissulaires et d'autres conditions médicalement nécessaires grâce aux lasers CO2.

Impact du Covid-19 :

La pandémie de COVID-19 a affecté les économies et les industries de divers pays du monde. Les confinements, les restrictions de voyage et les fermetures d'entreprises en Amérique du Nord, en Europe, en Asie-Pacifique (APAC), en Amérique du Sud et centrale (SAM) et au Moyen-Orient et en Afrique (MEA) ont entravé la croissance de plusieurs industries, y compris l'industrie des dispositifs médicaux. Lors de la poussée initiale de la pandémie de maladie à coronavirus 2019 (COVID-19), les systèmes de santé aux États-Unis se sont rapidement adaptés pour réduire la transmission de la maladie et réserver des capacités pour les personnes infectées. Bien que les procédures électives et non urgentes aient dû initialement être retardées, des retards ou des annulations prolongés pourraient entraîner d'autres crises de santé publique en raison de maladies évitables et chroniques. La maladie devenait de plus en plus une source de préoccupation dans l'ensemble du domaine de la santé. Alors que les chirurgiens reprenaient l'ensemble des pratiques chirurgicales, l'Académie a proposé des conseils sur la manière dont la pandémie de COVID-19 affecterait la prise de décision chirurgicale, en particulier en ce qui concerne les indications. En général, la base scientifique pour évaluer le risque d'infection par le SRAS-CoV-2 dans la plupart des interventions chirurgicales est précoce et en évolution. Les observations et les recommandations vont s’élargir et évoluer au fur et à mesure des progrès de la science. Même après l’assouplissement des restrictions, la peur de l’infection a conduit de nombreux patients à annuler leurs rendez-vous d’examen. La chirurgie réfractive s’est en effet révélée être une exception et semble avoir bénéficié d’un coup de pouce à l’ère de la COVID-19.

Portée du rapport sur le marché des systèmes laser médicaux

Aperçu régional du marché des systèmes laser médicaux

Les tendances régionales et les facteurs influençant le marché des systèmes laser médicaux tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section traite également des segments et de la géographie du marché des systèmes laser médicaux en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché des systèmes laser médicaux

Portée du rapport sur le marché des systèmes laser médicaux

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2021 | 2,4 milliards de dollars américains |

| Taille du marché d'ici 2028 | 5,83 milliards de dollars américains |

| Taux de croissance annuel moyen mondial (2021-2028) | 13,5% |

| Données historiques | 2019-2020 |

| Période de prévision | 2022-2028 |

| Segments couverts | Par type de produit

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché : comprendre son impact sur la dynamique des entreprises

Le marché des systèmes laser médicaux connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché des systèmes laser médicaux sont :

- Lumenis Be Ltd.

- Ellex

- Royal Philips NV

- BIOLASE, Inc.

- Société scientifique de Boston

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché des systèmes laser médicaux

Paysage concurrentiel et entreprises clés :

Parmi les principales entreprises de laser médical opérant sur le marché mondial des systèmes laser médicaux, on trouve Lumenis Be Ltd., Ellex, Koninklijke Philips NV, BIOLASE, Inc., Boston Scientific Corporation, Bausch Health Companies Inc., Alcon Inc., Iridex Corporation, Candela Medical, CryoLife, Inc., entre autres. Ces entreprises se concentrent sur le lancement de nouveaux produits et l'expansion géographique pour répondre à la demande croissante des consommateurs dans le monde entier et élargir leur gamme de produits dans des portefeuilles spécialisés. Elles bénéficient d'une présence mondiale étendue, ce qui leur permet de servir un large éventail de clients et d'augmenter par la suite leur part de marché.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

Food and Drug Administration (FDA) defines medical laser systems as devices that are utilized and focused on light sources for treating or removing tissues, with proper utilization, medical laser systems allow the surgeons to accomplish more complex tasks, reduce blood loss, decrease postoperative discomfort, reduce the chances of wound infections, and better wound healing. Furthermore, medical laser systems use non-ionizing radiation, and so it does not have the same long-term risks as x-rays or other types of ionizing radiation.

Significant rise in the elderly population is one of the most significant factors responsible for the overall market growth.

The dermatology segment dominated the global medical laser systems market and accounted for the largest revenue of 652.99 Mn in 2021.

Lumenis Be Ltd., Ellex Medical Laser (Noval Eye Medical), Koninklijke Philips N.V., BIOLASE, Inc., Boston Scientific Corporation, Bausch Health Companies Inc., Alcon Inc., Iridex Corporation, Candela Medical, Atrivion Inc.. are among the leading companies operating in the global medical laser systems market

Global medical laser systems market is segmented by region into North America, Europe, Asia Pacific, Middle East & Africa, and South & Central America. In North America, the U.S. is the largest market for medical laser systems market. The US is estimated to hold the largest share in the medical laser systems market during the forecast period. The presence of top players and favorable regulations related to product approvals coupled with commercializing new products are the contributing factors for the regional growth. Additionally, the increasing number of R&D activities is the key factor responsible for the Asia-Pacific regional growth for medical laser systems accounting fastest growth of the region during the coming years.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Medical Lasers Systems Market

- Lumenis Be Ltd.

- Ellex

- Koninklijke Philips N.V.

- BIOLASE, Inc.

- Boston Scientific Corporation

- Bausch Health Companies Inc.

- Alcon Inc.

- Iridex Corporation

- Candela Medical

- Artivion, Inc.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport