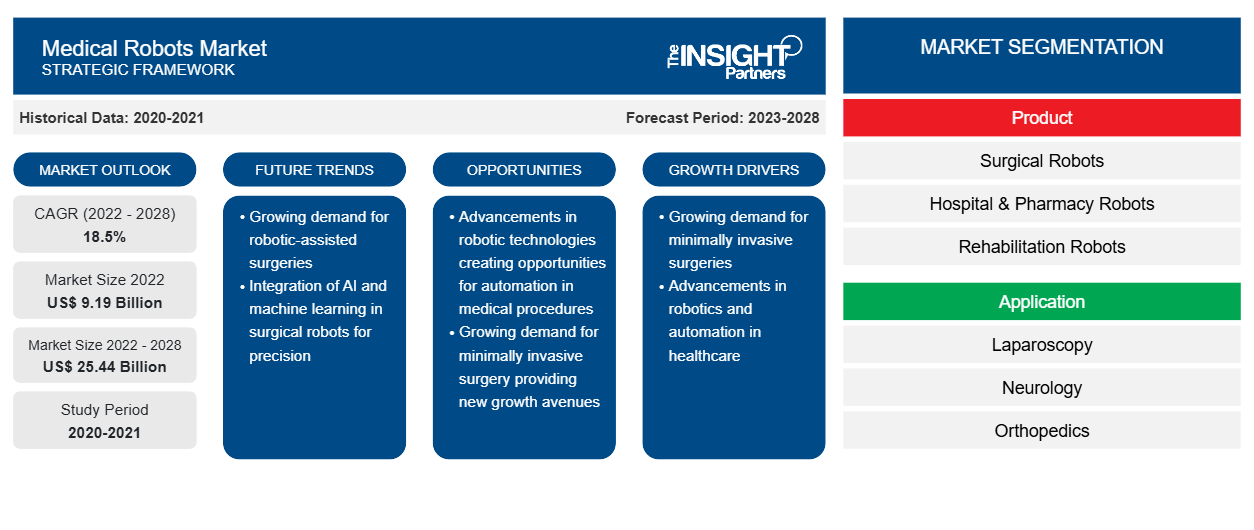

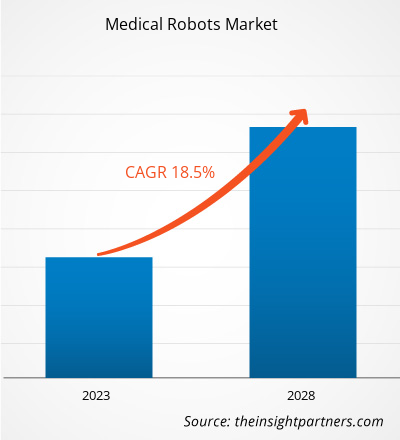

Le marché des robots médicaux devrait atteindre 25 443,36 millions USD d'ici 2028, contre une valeur estimée de 9 189,70 millions USD en 2022 ; il devrait croître à un TCAC de 18,5 % de 2022 à 2028.

Le nombre croissant d'interventions chirurgicales et le nombre croissant de lancements et d'approbations de produits devraient stimuler le marché des robots médicaux . Cependant, le coût élevé des interventions chirurgicales et de leur installation freine la croissance du marché.

Les robots médicaux sont conçus pour des applications médicales spécialisées. Ces robots peuvent effectuer une variété de tâches médicales telles que la chirurgie, les tests médicaux et la surveillance des patients. Ils peuvent effectuer une intervention chirurgicale uniquement sur la base de la planification préopératoire du chirurgien. Les robots médicaux permettent une grande précision dans les chirurgies ouvertes et mini-invasives. Ils réduisent également considérablement le temps nécessaire à l'intervention. En outre, les robots médicaux peuvent être utilisés pour transporter des patients d'un endroit à un autre d'un hôpital. Les robots pour les soins à distance, les robots désinfectants pour réduire les infections contractées à l'hôpital et les exosquelettes robotisés pour la formation à la rééducation qui fournissent un soutien externe et un entraînement musculaire sont tous des exemples d'applications de robots médicaux. La technique robotique dans les soins de santé a été utilisée pour la première fois en 1985, bien que ce n'est qu'en 2000 que le robot da Vinci ait reçu l'approbation de la FDA américaine pour effectuer des interventions chirurgicales. Le robot da Vinci est largement connu pour ses applications en chirurgie cardiaque, en chirurgie de la tête et du cou et en chirurgie urologique.

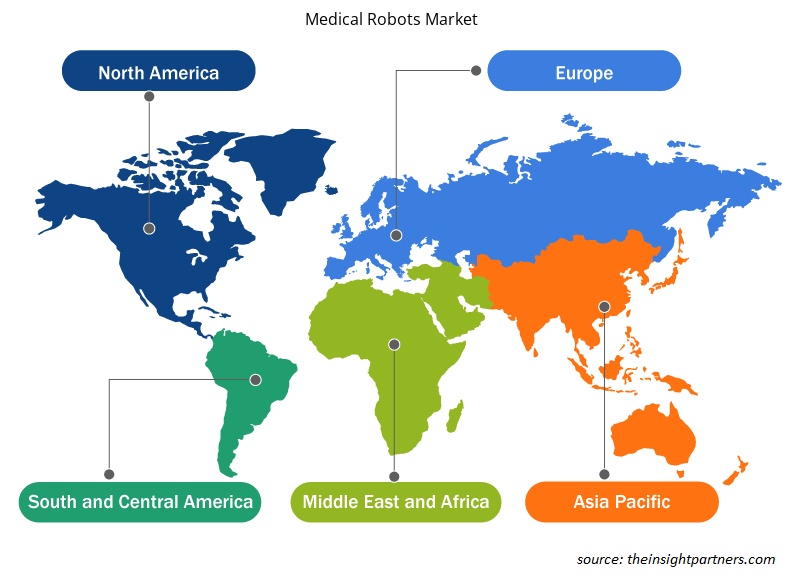

L'Amérique du Nord devrait dominer le marché des robots médicaux au cours de la période de prévision. Les États-Unis détenaient la plus grande part du marché nord-américain en 2022 et devraient poursuivre cette tendance au cours de la période de prévision. Selon une étude publiée par l'American Society for Metabolic and Bariatric Surgery en 2022, les États-Unis ont connu une croissance d'environ 62,0 % des chirurgies bariatriques au cours de la dernière décennie. En outre, selon l'étude publiée par l'Agency for Healthcare Research and Quality en 2017, environ 0,7 million d'opérations de remplacement du genou au total ont été réalisées aux États-Unis par an. On estime qu'un nombre aussi important d'interventions chirurgicales offre un environnement favorable à l'adoption d'établissements de santé avancés qui stimuleront le marché américain des robots médicaux au cours de la période de prévision.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché des robots médicaux : perspectives stratégiques

- Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Le marché des robots médicaux est segmenté en fonction du produit, de l'application, de l'utilisateur final et de la géographie. Par géographie, le marché est largement segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud et centrale. Le rapport sur les robots médicaux offre des informations et une analyse approfondie du marché, en mettant l'accent sur des paramètres tels que les tendances du marché, les avancées technologiques, la dynamique du marché et l'analyse concurrentielle des principaux acteurs du marché mondial.

Informations sur le marché

Nombre élevé d'interventions chirurgicales

Le nombre d'interventions chirurgicales pratiquées dans le monde est en augmentation. L'incidence des maladies cardiovasculaires a augmenté dans les pays européens au cours des 25 dernières années. Dans la région, l'augmentation des cas de diabète et les changements de mode de vie entraînent une augmentation du nombre d'interventions chirurgicales cardiovasculaires et générales.

Le cancer et le diabète sont parmi les principales causes de mortalité dans le monde. Selon une étude de l’American Cancer Society (ACS), en 2021, environ 1,9 million de nouveaux cas de cancer ont été diagnostiqués aux États-Unis. En 2021, selon le registre néerlandais du cancer, environ 123 672 nouveaux cas de cancer ont été enregistrés aux Pays-Bas. De plus, selon la Fédération internationale du diabète (FID), en 2021, environ 537 millions de personnes dans le monde étaient diabétiques. Ce chiffre devrait atteindre 783 millions d’ici 2045.

Selon une étude publiée par l'American Society for Metabolic and Bariatric Surgery, en 2019, environ 252 000 opérations de perte de poids ont été réalisées aux États-Unis. Le nombre croissant d'interventions chirurgicales crée un besoin d'instruments de chirurgie robotisée. Par conséquent, la prévalence stupéfiante des maladies chroniques et le nombre croissant d'interventions chirurgicales génèrent une demande d'instruments de chirurgie robotisée.

Informations sur les produits

En fonction du produit, le marché mondial des robots médicaux est segmenté en robots chirurgicaux, robots de rééducation , robots de radiochirurgie non invasive, robots d'hôpitaux et de pharmacie, et autres. Les robots chirurgicaux sont sous-segmentés en systèmes robotiques de chirurgie neurologique, systèmes robotiques de chirurgie cardiologique, systèmes robotiques de chirurgie laparoscopique et systèmes robotiques de chirurgie orthopédique. En 2022, le segment des robots chirurgicaux détenait la plus grande part du marché. Les chirurgies robotiques sont des interventions chirurgicales réalisées à l'aide de systèmes chirurgicaux robotisés. Les robots chirurgicaux sont des dispositifs médicaux auto-automatisés et contrôlés par ordinateur qui sont programmés pour aider au positionnement et à la manipulation des instruments chirurgicaux, ces robots chirurgicaux aident les chirurgiens à effectuer des interventions chirurgicales complexes. Ces robots ont la capacité d'améliorer les capacités des chirurgiens effectuant une chirurgie ouverte. Par conséquent, les robots chirurgicaux sont autorisés à effectuer des interventions chirurgicales complexes et avancées avec une précision accrue grâce à des moyens peu invasifs. Cependant, le segment des robots de rééducation devrait enregistrer le TCAC le plus élevé au cours de la période de prévision.

Informations sur les applications

Français En fonction des applications, le marché mondial des robots médicaux est segmenté en laparoscopie, neurologie, orthopédie, gynécologie, urologie, cardiologie et autres. En 2022, le segment de la laparoscopie détenait la plus grande part du marché. Cependant, le segment de la neurologie devrait enregistrer le TCAC le plus élevé au cours de la période de prévision. La laparoscopie est une procédure de diagnostic chirurgical utilisée pour examiner les organes à l'intérieur de l'abdomen. La chirurgie robotique est une procédure mini-invasive qui ne nécessite que de petites incisions et présente un faible risque. En 2000, le système de chirurgie da Vinci est devenu le premier système de chirurgie robotique approuvé par la FDA pour la chirurgie laparoscopique générale. Et le dernier modèle haut de gamme est le da Vinci Xi. Le déploiement de robots médicaux a conduit à une efficacité améliorée dans les procédures chirurgicales laparoscopiques. En janvier 2022, un robot a effectué une chirurgie laparoscopique sur les tissus mous d'un porc sans la main directrice d'un humain. À mesure que le domaine médical évolue vers des approches plus laparoscopiques pour les interventions chirurgicales, il sera important de disposer d'un système robotique automatisé conçu pour de telles procédures afin de les aider. L'une des principales raisons de la préférence croissante pour les procédures laparoscopiques ces dernières années est l'abandon progressif des chirurgies ouvertes par le secteur de la santé. Le marché de la laparoscopie devrait croître dans les années à venir en raison de tous les facteurs mentionnés ci-dessus.

Informations sur l'utilisateur final

En fonction de l'utilisateur final, le marché mondial des robots médicaux est segmenté en hôpitaux, centres de chirurgie ambulatoire et autres. En 2022, le segment des hôpitaux détenait la plus grande part du marché. De plus, le même segment devrait enregistrer le TCAC le plus élevé du marché au cours de la période de prévision, en raison des avantages médicaux et de l'utilisation des robots médicaux dans les procédures chirurgicales à un rythme accru et des performances améliorées des robots pendant les procédures chirurgicales.

Les lancements de produits et les collaborations sont des stratégies largement adoptées par les acteurs mondiaux du marché des robots médicaux pour étendre leur présence mondiale et leurs portefeuilles de produits. Les acteurs se concentrent également sur la stratégie de partenariat pour élargir leur clientèle, ce qui, à son tour, leur permet de maintenir leur nom de marque à l'échelle mondiale. Ils visent à accroître leurs parts de marché grâce au développement de produits innovants. Quelques-uns des développements clés récents du marché sont énumérés ci-dessous :

- En février 2022, Capsa Healthcare, un innovateur de premier plan dans les solutions de prestation de soins de santé pour les hôpitaux, les soins de longue durée et les fournisseurs de pharmacies de détail, a acquis Humanscale Healthcare, un concepteur et fabricant de solutions technologiques flexibles et de postes de travail informatiques basé à New York, NY.

- En janvier 2022, Omnicell, Inc. a lancé Reimaging IV Station, un robot de préparation IV entièrement automatisé qui s'attaque de front aux problèmes de l'industrie tout en offrant des avantages en matière de sécurité des patients, de précision, d'économies de coûts, de contrôle de la chaîne d'approvisionnement et de conformité.

- En octobre 2021, Accuray a lancé le système de planification de traitement de précision, qui permet aux utilisateurs de planifier facilement, d'optimiser avec qualité et de dispenser des traitements efficacement. VOLO Ultra est la dernière évolution de la solution de planification, le système de planification de traitement de précision Accuray. Il permet d'accélérer les traitements Radixact et TomoTherapy afin que les cliniciens puissent traiter plus de patients chaque jour. Il comprend un optimiseur de pointe avec un algorithme moderne et rapide basé sur le gradient qui offre une qualité de plan optimale pour chaque traitement.

- En juin 2021, ARxium a lancé un robot « RIVA » au CHU de Lille pour préparer des chimiothérapies injectables.

Aperçu régional du marché des robots médicaux

Les tendances régionales et les facteurs influençant le marché des robots médicaux tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section traite également des segments et de la géographie du marché des robots médicaux en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché des robots médicaux

Portée du rapport sur le marché des robots médicaux

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2022 | 9,19 milliards de dollars américains |

| Taille du marché d'ici 2028 | 25,44 milliards de dollars américains |

| Taux de croissance annuel composé mondial (2022-2028) | 18,5% |

| Données historiques | 2020-2021 |

| Période de prévision | 2023-2028 |

| Segments couverts | Par produit

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des robots médicaux : comprendre son impact sur la dynamique commerciale

Le marché des robots médicaux connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché des robots médicaux sont :

- Abbott

- F. Hoffmann-La Roche Ltée.

- Immunexpress Inc.

- BD

- Danaher

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché des robots médicaux

Robots médicaux – Segmentation du marché

Le marché mondial des robots médicaux est segmenté en fonction du produit, de l'application et de l'utilisateur final. En termes de produit, le marché mondial des robots médicaux est segmenté en robots chirurgicaux , robots de rééducation, robots de radiochirurgie non invasive, robots hospitaliers et pharmaceutiques, et autres. En fonction de l'application, le marché mondial des robots médicaux est segmenté en laparoscopie, neurologie, orthopédie, gynécologie, urologie, cardiologie, et autres. En termes d'utilisateur final, le marché des robots médicaux est segmenté en hôpitaux, centres de chirurgie ambulatoire, et autres.

Profils d'entreprise

- Intuitive Surgical, Inc.

- Société Stryker

- Hocoma SA

- Medtronic

- Auris Santé, Inc.

- Accuray Incorporated

- Omnicell Inc.

- Arxium

- Ekso Bionics Holdings, Inc.

- Kirby Lester SARL.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

- Rare Neurological Disease Treatment Market

- Fertilizer Additives Market

- Latent TB Detection Market

- Blood Collection Devices Market

- Sexual Wellness Market

- Intradermal Injection Market

- Europe Industrial Chillers Market

- Parking Management Market

- Visualization and 3D Rendering Software Market

- Nuclear Waste Management System Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

The pandemic of coronavirus disease 2019 (COVID-19) has increased hospital resource us. As a result, health care systems are overburdened, and the delivery of medical care to all patients has become a challenge in the region. In addition, medical device industry is also facing negative impact of this pandemic. As the COVID-19 pandemic continues to unfold, medical device companies are finding difficulties in managing their operations. Many companies offering medical robots have their business operations in the United states and business are adversely being affected by the effects of a widespread outbreak of COVID-19. This has disrupted and restricted company’s ability to distribute products, as well as temporary closures of company’s facilities. However, gradually hospitals have started resuming elective procedures as the COVID-19 recovery rate is increasing the demand for medical equipment like medical robots is expected to increase.

In 2022, North America is likely to account for the largest share in the global medical robots market. However, Asia Pacific is projected to grow at a faster pace over the forecast period. The growth of the medical robots market in this region is primarily due to increasing number of minimally invasive surgeries in Japan and China, due to the rise in the medical tourism in India, and the growth in the initiatives taken by government to enhance the usage of medical robots.

The medical robots market majorly consists of players such as Intuitive Surgical, Inc., Stryker Corporation, Hocoma AG, Medtronic, Auris Health, Inc., Accuray Incorporated, Omnicell Inc., Arxium, Ekso Bionics Holdings, Inc., ad Kirby Lester LLC among others.

Intuitive Surgical, Inc., and Stryker Corporation are the top two companies that hold huge market shares in the medical robots market.

The surgical robots segment is likely to for the largest share in the global medical robots market by product owing to key factors like rise of technological innovations in robotic systems to increase their efficiency and utility, rapid advancements in surgical robots, rising demand for minimal invasive surgical procedures, advantages of robotic assisted surgeries, the post-surgery benefits, and rising per capita healthcare spending in emerging countries.

The CAGR value of the medical robots market during the forecasted period of 2022-2028 is 18.5%.

Medical robots are designed to assist surgeons during the surgical procedures. Medical robots are professional service robots that are used inside and outside of the hospital settings to progress the overall level of patient care. They reduce the workload of healthcare staff, enabling them to spend more time caring directly to patients while creating substantial operational procedure which provides efficacy and reduced cost investments for healthcare amenities. The medical robots are majorly used for surgical producers, there are different types of medical robots. The types of the medical robots include surgical robots, rehabilitation robots, hospital & pharmacy robots, and more.

The use of the medical robots is more in countries of US as the technological advancement is matured and is highly involved in the research and developments for the healthcare and medical industries. The Canada is also a matured market for the medical robotics as the rise in the support by the government for the developments of the medical equipment is rising with the help of financial support. However, the Mexico is the late adopter of the medical robots still the market is likely to propel significantly in the forecasted period due to the advantages provided by the medical robots.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Medical Robots Market

- Abbott

- F. Hoffmann-La Roche Ltd.

- Immunexpress Inc.

- BD

- Danaher

- Luminex Corporation

- Thermo Fisher Scientific Inc.

- bioMerieux SA.

- T2 Biosystems, Inc.

- Axis-Shield Diagnostics Ltd.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport