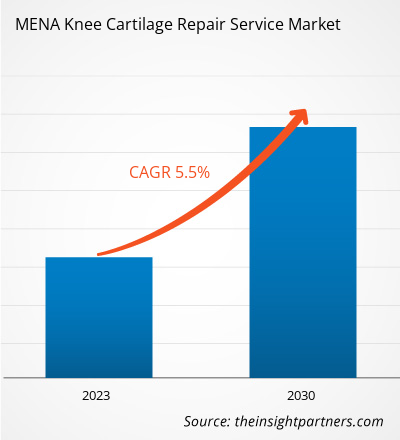

Aperçu du marché et point de vue des analystes :

La réparation du cartilage du genou est un type de traitement pour la préservation du genou. Les lésions du cartilage du genou surviennent généralement chez les personnes plus jeunes (moins de 50 ans), après une blessure, telle qu'une torsion du genou, un fracas de la rotule ou une fracture du genou. Le cartilage peut s'user avec le temps dans le cadre du vieillissement naturel chez les personnes de plus de 50 ans. La réparation du cartilage du genou dépend de facteurs tels que la profondeur, la taille et l'emplacement du cartilage du genou déchiré, les blessures au genou associées, le niveau d'activité du patient, ainsi que son poids et son âge. Bien que certaines lésions du cartilage puissent être traitées de manière non chirurgicale, en cas de défaut focal du cartilage, un traitement chirurgical du cartilage du genou est généralement nécessaire. Les procédures de réparation du cartilage du genou les plus courantes sont la microfracture et la chondroplastie.

Ingénierie tissulaire, cellules, ACI, MSC, échafaudages sont quelques-unes des sources actuellement disponibles pour la régénération du cartilage. L'ingénierie tissulaire combine des biomatériaux, des cellules et des facteurs biologiques pour raviver les tissus endommagés, dépassant ainsi les stratégies thérapeutiques habituelles. Les échafaudages sont bien reconnus dans les applications régénératives car ils sont capables de fournir l'environnement approprié pour les cellules, de réduire la morbidité chirurgicale, peuvent être facilement implantés, permettent une prolifération cellulaire améliorée, une maturation efficace et une combinaison complète avec le cartilage articulaire environnant.

Fabrication additive L'impression tridimensionnelle (3D) est une technologie émergente qui permettra d'améliorer encore le traitement. L’impression 3D reproduit la forme du tissu endommagé à partir d’une image médicale du patient. Il crée des échafaudages grâce à l’ajout progressif de matériau couche par couche jusqu’à atteindre la forme souhaitée. La technologie peut imiter l’organisation du cartilage, la composition de la matrice extracellulaire (ECM) et les propriétés fonctionnelles et mécaniques. Il existe également une demande pour développer des stratégies peu invasives et rentables qui ne nécessitent pas d'hospitalisation de longue durée.

Moteurs de croissance et défis :

Diverses études ont montré que l'arthrite est communément identifiée comme un problème de santé publique chez les adultes. . De plus, l’inflammation des articulations augmente chez la population plus jeune et contribue à la montée de l’arthrose. Selon l’article de recherche « Assessing the Burden of Osteoarthritis in Africa and the Middle East : A Rapid Evidence Assessment », publié en février 2023 par Dovepress, dans la région MENA, la prévalence standardisée selon l’âge de l’arthrose en 2019 était de 5 342,8 pour 100 000 personnes. De même, le taux d’incidence annuel de l’arthrose en 2019 était de 430,4 pour 100 000 personnes. On s’attend à ce que la prévalence augmente à mesure que la population vieillit. D'autres facteurs à l'origine de cette incidence sont l'obésité et la ménopause chez les femmes. Selon « Prevalence of Symptomatic Knee Osteoarthritis in Saudi Arabia and Associated Modifiable and Non-Modifiable Risk Factors: A Population-Based Cross-Sectional Study », publié en mars 2023 par la National Library of Medicine, 60,6 % des personnes de 66 ans –75 et 30,8 % des personnes âgées de 46 à 55 ans étaient touchées par l’arthrose en Arabie Saoudite. Le rapport indique également que 39,75 % de la population totale d'Arabie saoudite, dont 60,9 % de femmes et 53,3 % d'hommes, souffre d'arthrose du genou. Par conséquent, l'augmentation de la prévalence de l'arthrose augmente la demande de procédures de réparation du cartilage dans la région.

Dans de nombreux pays à revenu faible et intermédiaire (PRFI), les soins chirurgicaux sont extrêmement limités. Selon une étude de l'OMS, il existe une pénurie de professionnels de santé en Afrique. La pénurie est plus aiguë aux niveaux cruciaux de la prestation des soins de santé primaires, notamment les infirmières, les agents de santé communautaires et les agents de santé publique. Une enquête menée dans 47 pays africains révèle que la région a un ratio de 2 pour 1 000, ce qui signifie que pour 1 000 personnes, seuls deux agents de santé (médecins, infirmières et sages-femmes) sont disponibles. Ce chiffre est inférieur au seuil de densité de l'OMS qui stipule qu'il devrait y avoir 5 agents de santé pour 1 000 personnes pour fournir des services de santé essentiels. En outre, le personnel de santé est inégalement réparti dans la région. La pénurie d’agents de santé en Afrique est due à divers facteurs tels qu’une croissance démographique rapide, une mauvaise gouvernance du personnel de santé, une capacité de formation inadéquate, la migration internationale et une mauvaise rétention du personnel de santé. Selon l’OMS, environ 80 % de l’Afrique connaît une pénurie de personnel médical et un taux élevé de professionnels de santé partant travailler dans d’autres pays. On estime que la pénurie de professionnels de santé en Afrique d'ici 2030 atteindra 6,1 millions, soit une augmentation de 45 % par rapport à 2013.

Segmentation et portée du rapport :

Le marché des services de réparation du cartilage du genou dans la région MENA est segmenté en en fonction du type de procédure et de l'utilisateur final. Par type de procédure, le marché est segmenté en chondroplastie arthroscopique, microfracture, réparation cellulaire du cartilage, transplantation de greffons ostéochondraux et autres. Le marché des services de réparation du cartilage du genou dans la région MENA, par utilisateur final, est segmenté en hôpitaux, centres de chirurgie ambulatoire et cliniques orthopédiques. Le service de réparation du cartilage du genou dans la région MENA, en fonction de la géographie, est segmenté en Arabie saoudite, aux Émirats arabes unis, en Égypte, en Israël et dans le reste du Moyen-Orient et de l'Afrique.

Analyse segmentaire :

Par type de procédure, le marché des services de réparation du cartilage du genou Il s'agit de la chondroplastie arthroscopique segmentée, de la microfracture, de la réparation du cartilage à base de cellules, de la transplantation de greffons ostéochondraux et autres. En 2022, le segment de la chondroplastie arthroscopique détenait la plus grande part du marché. Cependant, le marché du segment de la réparation du cartilage à base de cellules devrait croître au TCAC le plus rapide au cours de la période 2022-2030. La chondroplastie arthroscopique est une intervention chirurgicale courante réalisée à l'aide d'un arthroscope (un petit instrument à fibre optique comprenant une lentille, une source de lumière et une caméra vidéo) pendant l'arthroscopie du genou. Au cours du processus, le médecin crée deux à cinq petites incisions autour du genou. À travers l'une des coupes, une caméra arthroscopique est insérée et d'autres incisions servent de points d'accès pour d'autres outils arthroscopiques.

Marché MENA des services de réparation du cartilage du genou, par type de procédure – 2022 et 2030

Basé sur l'utilisateur final, le genou Le marché des services de réparation du cartilage est divisé en hôpitaux, centres de chirurgie ambulatoire et cliniques orthopédiques. Le segment des hôpitaux détenait la plus grande part du marché en 2022. Le même segment devrait enregistrer le TCAC le plus élevé du marché au cours de la période 2022-2030. Le segment des hôpitaux est le plus grand segment d’utilisateurs finaux sur le marché des services de réparation du cartilage du genou. La croissance du segment est attribuée à l'augmentation du nombre d'interventions pour blessures au genou et autres traitements orthopédiques. Les hôpitaux dispensent des soins avec du personnel infirmier spécialisé et du matériel médical. Ils abritent diverses interventions chirurgicales orthopédiques, y compris des chirurgies critiques, telles que l'arthroplastie, et des techniques de fusion, telles que les articulations artificielles du genou et d'autres procédures qui exigent une précision et une exactitude élevées.

Analyse régionale :

Basée sur la géographie, le genou MENA Le marché des services de réparation du cartilage est divisé en Arabie saoudite, Émirats arabes unis, Égypte, Israël et reste du Moyen-Orient et de l’Afrique. L’Arabie saoudite est l’un des pays à la croissance la plus rapide de la région MENA, portée par une population énorme et une prévalence croissante des maladies chroniques. L'Arabie saoudite a connu un changement significatif dans son mode de vie en raison de la transition économique rapide et des changements technologiques et sociaux qui y sont associés. Un comportement sédentaire élevé et un changement dans les habitudes alimentaires, les gens privilégiant les aliments riches en énergie, tels que les fast-foods et les boissons sucrées, plutôt que les aliments riches en nutriments, ont été observés. Selon un article du réseau Al Arabiya et les derniers chiffres révélés à l'approche de la Journée mondiale de l'obésité (4 mars) en 2023, environ 60 % de la population adulte du pays est en surpoids ou obèse, et les blessures du ligament croisé antérieur (LCA) sont parmi les plus courantes. blessures orthopédiques. Un indice de masse corporelle (IMC) élevé contribue au développement de lésions du LCA sans contact, et le risque de déchirure du LCA était significativement plus élevé chez les patients obèses.

Opportunité de marché des services de réparation du cartilage du genou :

L'intelligence artificielle (IA) pour diagnostiquer Défauts cartilagineux

Les progrès technologiques croissants ont permis l'utilisation de l'IA pour diagnostiquer les défauts cartilagineux. Grâce à l’IA, il est possible d’identifier la segmentation précise et l’évaluation robuste des lésions chondrales, notamment leur diamètre, leur forme, leur emplacement, leur forme et leurs limites. Les acteurs du marché ont développé des outils et des solutions d’IA pour des technologies d’imagerie efficaces et efficientes pour tous les segments orthopédiques. Par exemple, une société basée en Israël, RSIP Vision, a développé un outil d’IA qui évalue avec précision les lésions chondrales lors des examens d’imagerie par résonance magnétique (IRM) des hanches, des genoux et des chevilles à l’aide de techniques non invasives. L'outil d'IA offre une mesure précise des lésions ostéochondrales qui aide les médecins à évaluer la gravité des dommages et à sélectionner un plan de traitement efficace. L’outil permet également d’évaluer l’efficacité du traitement. De telles innovations devraient stimuler le marché des services de réparation du cartilage du genou, car la prévalence des lésions chondrales est beaucoup plus élevée chez les personnes âgées et les jeunes. De plus, le cartilage articulaire a un caractère avasculaire, ce qui limite son potentiel de guérison. Dans de nombreux cas, les lésions chondrales empêchent les athlètes de participer à des sports et peuvent affecter leurs activités quotidiennes. Par conséquent, l’utilisation de l’IA pour diagnostiquer les défauts du cartilage devrait aider à choisir de meilleurs plans de traitement et, à terme, contribuer à la croissance du marché dans un avenir proche.

Paysage concurrentiel et entreprises clés :

Quelques-uns des principaux acteurs opérant sur le marché des services de réparation du cartilage du genou dans la région MENA sont Arthrex Inc, DePuy Synthes Inc, Zimmer Biomet Holdings Inc, Medacta Group SA, Anika Therapeutics Inc, Conmed Corp. , Stryker Corp, CartiHeal Inc, Smith & Nephew Plc et B. Braun SE. Ces sociétés se concentrent sur le développement de nouvelles technologies, les progrès des produits existants et l'expansion de leur empreinte géographique pour répondre à la demande croissante des consommateurs du monde entier et élargir leur gamme de produits dans des portefeuilles spécialisés. Les entreprises du marché des services de réparation du cartilage du genou dans la région MENA mettent en œuvre divers développements inorganiques et organiques. Quelques-uns des cas sont mentionnés ci-dessous :

En mars 2022, la Food and Drug Administration des États-Unis a accordé une approbation préalable à la commercialisation (PMA) pour son implant Agili-C de CartiHeal Ltd. CartiHeal Ltd est un développeur d'implants pour le traitement du cartilage. et défauts ostéochondraux dans les articulations du genou arthritiques et non arthritiques. En décembre 2021, DePuy Synthes a acquis OrthoSpin, Ltd. OrthoSpin a développé et fabrique une technologie unique en son genre – un système de support automatisé – qui est utilisée en conjonction avec DePuy Synthes MAXFRAME Multi-Axial Correction System, un système de fixation par anneau externe. Cette acquisition est un exemple clair de l'engagement continu de Johnson & Johnson à faire progresser l'innovation dans le domaine des technologies médicales.

- Historical Analysis (2 Years), Base Year, Forecast (7 Years) with CAGR

- PEST and SWOT Analysis

- Market Size Value / Volume - Global, Regional, Country

- Industry and Competitive Landscape

- Excel Dataset

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Frequently Asked Questions

The knee cartilage repair service market, based on procedure type, is segmented into arthroscopic chondroplasty, microfracture, cell-based cartilage repair, osteochondral grafts transplantation, and others. In 2022, the arthroscopic chondroplasty segment held the larger share of the market. The market for cell-based cartilage repair segment is expected to grow fastest during 2022–2030.

The knee cartilage repair service market, based on end user, is divided into hospitals, ambulatory surgical centers, and orthopedic clinics. The hospitals segment held a larger market share in 2022 and is anticipated to register a higher CAGR during 2022–2030.

Saudi Arabia holds the largest market share in knee cartilage repair service market. The growth of the market in the country is due to the rapid economic transition and associated technological and social changes.

The knee cartilage repair service market majorly consists of the players such as Arthrex Inc, DePuy Synthes Inc, Zimmer Biomet Holdings Inc, Medacta Group SA, Anika Therapeutics Inc, Conmed Corp, Stryker Corp, CartiHeal Inc, Smith & Nephew Plc, and B. Braun SE among others.

The factors that are driving growth of the market are rise in prevalence of osteoarthritis, developments in orthopedic field, and use of stem cell therapy in orthopedics.

Knee cartilage repair is a type of treatment for knee preservation. The knee cartilage damage usually occurs in younger people (less than 50 years) as a result of twisted knee, smashed kneecap, or fractured knee. Cartilage may wear down over time as part of natural aging for the people over 50. Knee cartilage repair depends on factors including the depth, size, and location of the torn knee cartilage, associated knee injuries, patient’s activity level, and patient’s weight and age. Although a few cartilage injuries can be treated non-operatively, a surgical knee cartilage treatment is commonly recommended in cases with a focal cartilage defect. The most common knee cartilage repair procedures are microfracture and chondroplasty.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - MENA Knee Cartilage Repair Service Market

- Arthrex Inc

- DePuy Synthes Inc

- Zimmer Biomet Holdings Inc

- Medacta Group SA

- Anika Therapeutics Inc

- Conmed Corp

- Stryker Corp

- CartiHeal Inc

- Smith & Nephew Plc

- B. Braun SE.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Get Free Sample For

Get Free Sample For