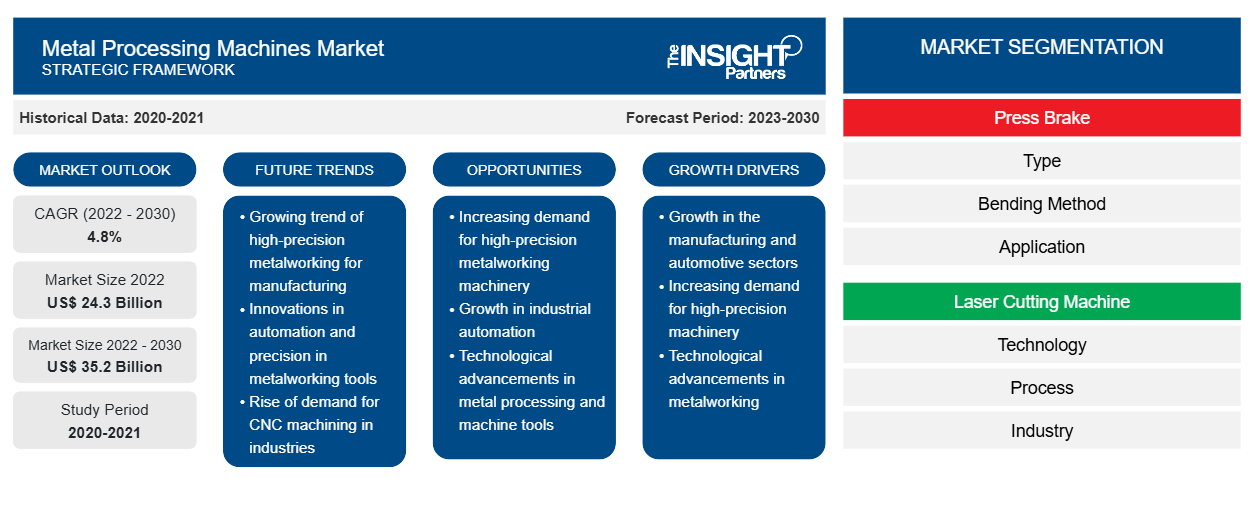

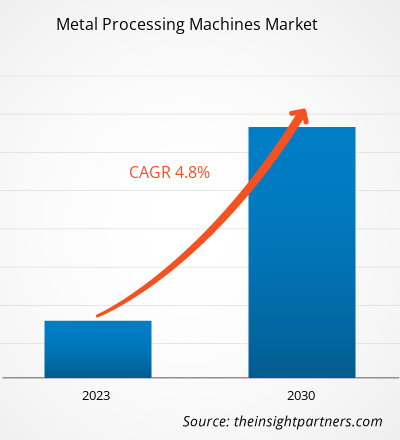

[Rapport de recherche] Le marché des machines de traitement des métaux devrait atteindre 35,2 milliards de dollars américains d'ici 2030, contre 24,3 milliards de dollars américains en 2022. Il devrait enregistrer un TCAC de 4,8 % au cours de la période 2023-2030.

Point de vue de l'analyste

Les investissements dans le secteur de la défense et de l'aérospatiale et l'augmentation de la demande d' électronique grand public stimulée par la hausse des revenus disponibles devraient contribuer à la croissance du marché. En 2022, le gouvernement du Tamil Nadu a publié la politique industrielle de l'aérospatiale et de la défense. Cette politique vise à attirer des investissements substantiels d'environ 10,5 milliards de dollars américains au cours de la prochaine décennie et à générer près de 100 000 opportunités d'emploi. La demande pour les dernières technologies et avancées dans les processus de fabrication devrait propulser davantage le marché. La découpe de tôles est essentielle dans les secteurs de l'aérospatiale, de l'automobile, de la marine, de la construction et de l'électronique. Le marché connaît des progrès continus dans la technologie numérique, en particulier dans les systèmes embarqués. En outre, l'accent est mis sur l'innovation dans la fabrication additive, la robotique intelligente et les systèmes de surveillance et de contrôle informatisés. Ces tendances devraient propulser la croissance du marché en améliorant l'efficacité et la précision des machines de traitement des métaux.

Aperçu du marché

Les machines de traitement des métaux sont essentielles dans diverses industries car elles fournissent des solutions de découpe efficaces et précises pour une large gamme de métaux ferreux et non ferreux. Les machines de découpe des métaux sont largement utilisées pour produire des produits finis avec la géométrie souhaitée, offrant de nombreux avantages tels que la texture de surface, la précision dimensionnelle, la mise en forme complexe et la taille requise. Le marché des machines de découpe des métaux devrait connaître une croissance significative au cours de la période de prévision en raison de la demande croissante de solutions de découpe mécanisées avancées. En Amérique du Nord, les États-Unis dominent le marché des machines de traitement des métaux, stimulés par une forte demande des industries de la défense, de l'aérospatiale et de l'automobile. Les innovations technologiques et une augmentation des dépenses militaires devraient stimuler le marché dans la région. Les principaux acteurs des secteurs de la défense et de l'aérospatiale améliorent la technologie de fabrication dans la conception et la production de composants complexes qui réduisent le poids des avions, ce qui stimule la demande de machines de découpe laser des métaux.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché des machines de traitement des métaux : informations stratégiques

- Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Moteur du marché

L'augmentation des dépenses gouvernementales en matière de renforcement militaire devrait stimuler la croissance du marché des machines de traitement des métaux

Les organisations militaires investissent massivement dans les équipements de défense, les systèmes d’armes et les véhicules pour renforcer leurs capacités. Les machines de traitement des métaux sont essentielles à la fabrication de plaques de blindage, de munitions et d’autres systèmes critiques nécessaires aux opérations de défense. La nécessité de moderniser les forces de défense, de renforcer la sécurité nationale et de répondre aux menaces en constante évolution oblige les gouvernements à augmenter leurs dépenses militaires chaque année. En 2023, l’administration Biden-Harris a soumis une demande d’allocation de 842 milliards de dollars au ministère de la Défense (DoD) dans le budget de l’exercice 2024, soit une augmentation de 26 milliards de dollars par rapport aux niveaux de l’exercice 2023. Une aide financière aussi massive pour le renforcement militaire encouragerait les fabricants de composants liés à la défense à investir davantage dans leurs opérations, déclenchant la demande de machines de traitement des métaux, dans les années à venir. La guerre entre l’Ukraine et la Russie a catalysé les investissements dans les activités de défense. Par conséquent, de nombreux pays à travers le monde ont augmenté leur budget de défense. Des machines de traitement des métaux avancées sont nécessaires pour produire des armes et des systèmes de défense de pointe, car la fabrication, le façonnage et l’assemblage précis des composants métalliques sont essentiels pour les performances et la durabilité optimales de ces produits.

Le besoin d’améliorer le blindage des véhicules et de moderniser les infrastructures militaires stimule encore davantage la demande de machines de traitement des métaux. Ces machines sont utilisées pour traiter des matériaux spécialisés et fabriquer des composants critiques dans les véhicules blindés, les chars et les avions militaires. En 2022, Collins Aerospace, une société américaine Raytheon Technologies, a investi 200 millions de dollars en Inde et a inauguré son nouveau centre mondial d’ingénierie et de technologie (GETC) et le centre d’opérations Collins India à Bengaluru. Avec cette initiative, Collins Aerospace entend étendre ses opérations de fabrication avec l’acquisition de technologies numériques et de capacités d’ingénierie. De telles initiatives des entreprises aideraient les fabricants nationaux de machines de traitement des métaux à élargir leur clientèle. En outre, l’augmentation des dépenses de défense ne se limite pas aux puissances de défense établies ; de nombreuses économies émergentes ont affiché une augmentation de leurs budgets de défense. Les fabricants de machines de traitement des métaux doivent comprendre les exigences uniques de l’industrie de la défense et développer des solutions conformes aux normes et réglementations de qualité nationales et internationales. Cela peut être réalisé grâce à des collaborations étroites avec les organisations de défense et à la capacité de fournir des solutions personnalisées avec des efforts d’innovation continus. Ainsi, une augmentation des dépenses de défense dans le monde entier donne un coup de pouce significatif au marché des machines de traitement des métaux.

Analyse segmentaire

Sur la base du type, le marché mondial des machines de traitement des métaux est segmenté en manuel, hydraulique et électronique. La presse plieuse hydraulique domine le marché au cours de la période de prévision. Les presses plieuses hydrauliques ont gagné en popularité dans l'industrie métallurgique en raison de leur puissance et de leur polyvalence améliorées. Les systèmes hydrauliques sont utilisés pour générer la force nécessaire au pliage du métal. Les presses plieuses hydrauliques offrent un contrôle supérieur, permettant aux opérateurs d'ajuster avec précision des paramètres tels que la pression et la vitesse. Elles peuvent traiter divers matériaux et épaisseurs, ce qui les rend adaptées à de nombreuses applications telles que le bois, le métal, l'automobile, etc. De plus, les presses plieuses hydrauliques ont remplacé les presses plieuses mécaniques en raison de leur faible coût. De plus, elles disposent d'un contrôle de vitesse variable, ce qui a conduit à une large acceptation de la presse plieuse hydraulique. La demande de presses plieuses hydrauliques a été substantielle en raison de leur efficacité, de leur facilité d'utilisation et de leur capacité à gérer des tâches de pliage complexes. L'adoption de la technologie de commande numérique par ordinateur (CNC) a encore révolutionné les presses plieuses hydrauliques, permis des opérations automatisées et amélioré la précision. Les utilisateurs finaux des presses plieuses hydrauliques sont les ateliers de fabrication de métaux, les constructeurs automobiles, l'industrie aérospatiale et les secteurs nécessitant des opérations de pliage à volume élevé et précises.

Analyse régionale

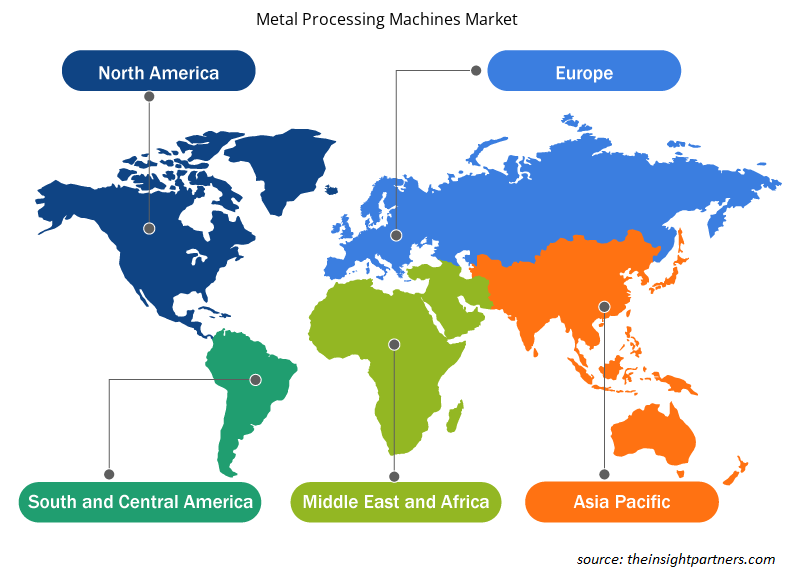

Français Le marché des machines de traitement des métaux en APAC était évalué à 10,2 milliards USD en 2022 et devrait atteindre 15,7 milliards USD d'ici 2030 ; il devrait croître à un TCAC de 5,7 % de 2023 à 2030. Le marché des machines de traitement des métaux en APAC est segmenté en Corée du Sud, Inde, Chine, Japon, Australie et le reste de l'APAC. La région se compose de diverses économies en croissance telles que l'Inde, la Chine, l'Indonésie et les Philippines. Ces pays connaissent une augmentation progressive de l'adoption de technologies de pointe. En outre, la disponibilité de faibles coûts de main-d'œuvre, de faibles taxes et droits de douane et d'un écosystème commercial solide incitent les acteurs mondiaux de l'industrie manufacturière à étendre leurs installations de fabrication dans cette région. En octobre 2021, Novelis, l'une des plus grandes entreprises de recyclage d'aluminium au monde, a annoncé un investissement de 375 millions USD dans l'expansion d'une installation de recyclage et de production en Chine pour les produits en aluminium utilisés dans l'industrie automobile. En novembre 2022, Kennametal Inc. a annoncé le lancement de sa nouvelle usine de fabrication d'inserts de coupe de métal à Bengaluru, en Inde. Avec ce développement stratégique, l'entreprise vise à améliorer ses capacités et sa capacité à répondre à la demande croissante du marché APAC. Ainsi, l'industrie manufacturière en pleine croissance dans la région APAC devrait offrir des opportunités lucratives pour le marché des machines de traitement des métaux dans les années à venir. La Chine est le plus grand fabricant mondial en termes de production et est devenue le centre de fabrication du monde. Selon l'Association mondiale de l'acier AISBL, la Chine était le plus grand producteur d'acier au monde, avec 1 032,8 millions de tonnes en 2021. Le pays compte plusieurs acteurs clés du marché dans les industries de production de métaux, tels que China Baowu Group, ShaGang Group, Jianglong Group et Shougang Group qui soutiennent la croissance de l'industrie de production de métaux. Ainsi, divers acteurs du marché visent à réduire les coûts de transport et à faciliter les procédures d'importation en étendant leurs installations de traitement des métaux à proximité de l'un des plus grands marchés de fabrication de métaux au monde. La fabrication croissante de métaux dans le pays renforce la demande de machines de traitement des métaux. De plus, en raison de l'urbanisation croissante de la Chine, le pays connaît une croissance rapide du marché du bâtiment et de la construction. Selon le rapport publié par l'American Institute of Architects (AIA), la Chine devra construire des villes équivalentes aux dix villes de New York d'ici 2025. Afin d'atteindre cet objectif, le gouvernement chinois met en œuvre plusieurs politiques de renouvellement urbain pour le secteur du bâtiment et de la construction en Chine. Les cintreuses sont utilisées pour un grand nombre d'applications dans le secteur de la construction, telles que les crochets de sécurité pour échafaudages, les crochets de plafond et les structures en béton. Ainsi, le secteur du bâtiment et de la construction en pleine croissance en Chine devrait offrir des opportunités de croissance lucratives pour le marché des machines de traitement des métaux.

Analyse des acteurs clés

L'analyse du marché des machines de traitement des métaux comprend des acteurs tels que Durmazlar Machinery Inc, Ermaksan Makina Sanayi Ve Ticaret AŞ, Dener Makina, LVD Company NV, Baykal Makina, Salvagnini Italia Spa, Amada (India) Pvt LTD, Prima Industrie SPA, Bystronic Group et Trumpf. Parmi les acteurs du secteur des machines de traitement des métaux, Prima Industrie SPA et Durmazlar Machinery Inc sont les deux principaux acteurs en raison de la diversité de leur portefeuille de produits.

Aperçu régional du marché des machines de traitement des métaux

Les tendances et facteurs régionaux influençant le marché des machines de traitement des métaux tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section traite également des segments et de la géographie du marché des machines de traitement des métaux en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché des machines de traitement des métaux

Portée du rapport sur le marché des machines de traitement des métaux

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2022 | 24,3 milliards de dollars américains |

| Taille du marché d'ici 2030 | 35,2 milliards de dollars américains |

| Taux de croissance annuel moyen mondial (2022-2030) | 4,8% |

| Données historiques | 2020-2021 |

| Période de prévision | 2023-2030 |

| Segments couverts | Par presse plieuse

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

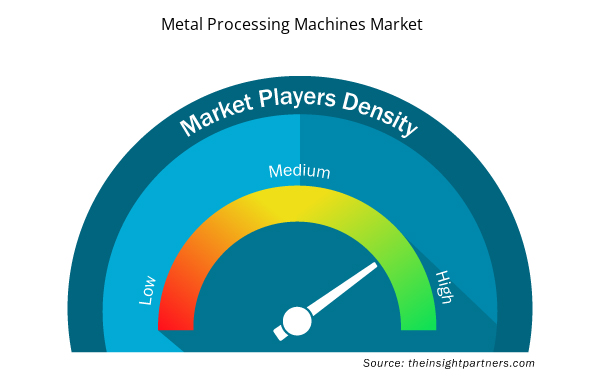

Densité des acteurs du marché des machines de traitement des métaux : comprendre son impact sur la dynamique des entreprises

Le marché des machines de traitement des métaux connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché des machines de traitement des métaux sont :

- Trumpf

- Groupe Bystronic

- PRIMA INDUSTRIE SPA

- AMADA CO., LTD.

- Salvagnini Italie SPA

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché des machines de traitement des métaux

Développements récents

Les stratégies organiques et inorganiques telles que les fusions et acquisitions sont largement adoptées par les entreprises du marché des machines de traitement des métaux. Quelques développements clés récents du marché sont énumérés ci-dessous :

- En 2022, LVD a présenté Puma, une nouvelle machine de découpe laser à fibre économique conçue pour offrir des fonctionnalités et des performances de haute technologie à un coût total de possession inférieur. Avec un laser de 3, 6 ou 12 kW aux formats 3050 x 1525 mm, 4065 x 2035 mm et 6160 x 2035 et prêt pour l'automatisation, Puma offre la possibilité de gérer diverses applications de découpe.

- En 2021, Ermaksan a installé une machine de découpe laser de la série FIBERMAK de 10 kW équipée de systèmes de chargement et de déchargement entièrement automatiques TOWERMAK sur le site du client, en Serbie.

- En 2022, l'entreprise high-tech TRUMPF présentera au salon Tube une nouvelle solution de chargement automatisée pour les machines de découpe laser de tubes. Développée en collaboration avec le fabricant de systèmes de stockage STOPA, la nouvelle solution de TRUMPF transfère automatiquement les tubes du système de stockage à la machine de découpe de tubes.

- En 2021, l'entreprise de haute technologie TRUMPF a présenté la nouvelle génération de la TruLaser Série 1000, avec plus de productivité, de stabilité des processus et de rentabilité. La fonction Highspeed Eco est utilisée pour la première fois sur ce type de machine.

- En 2023, LVD Company NV a acquis l'unité commerciale de solutions de KUKA Automatisering + Robotics NV à Houthalen-Helchteren et a lancé une nouvelle société, LVD Robotic Solutions, qui fera progresser considérablement l'expertise de LVD et sa portée sur le marché de l'automatisation robotique.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

- Mice Model Market

- Online Recruitment Market

- Arterial Blood Gas Kits Market

- Machine Condition Monitoring Market

- Transdermal Drug Delivery System Market

- Visualization and 3D Rendering Software Market

- Sandwich Panel Market

- Passport Reader Market

- Sexual Wellness Market

- Nuclear Waste Management System Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

The global metal processing machines market was estimated to be USD 24.3 billion in 2022 and is expected to grow at a CAGR of 4.8 %, during the forecast period 2023 - 2030.

The key players, holding majority shares, in metal processing machines market includes TRUMPF SE + Co KG, Amada (India) Pvt Ltd, Prima Industrie SpA, LVD Company NV and Bystronic AG.

The metal processing machines market is expected to reach US$ 35.2 billion by 2030.

The incremental growth, expected to be recorded for the metal processing machines market during the forecast period, is US$ 9.92 billion.

The development of user-friendly interfaces is an important trend that will shape the future of the metal processing machine market.

APAC is anticipated to grow with the highest CAGR over the forecast period with a CAGR of 5.7%.

The growing demand of machines from automotive & aerospace industries . Further, increasing government spending on military reinforcement for defence equipment, weapons systems, and vehicles to strengthen their capabilities are the major factors that propel the metal processing machines market growth.

Trends and growth analysis reports related to Manufacturing and Construction : READ MORE..

The List of Companies - Metal Processing Machine Market

- TRUMPF

- Bystronic Group

- PRIMA INDUSTRIE S.P.A.

- AMADA CO.,LTD.

- Salvagnini Italia SPA

- Baykal Makina

- LVD Company NV

- Dener Makina

- Ermaksan

- Durmazlar Machinery Inc.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport