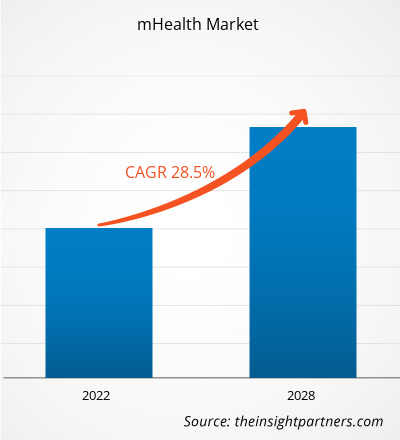

[Rapport de recherche] Le marché de la mSanté devrait passer de 70,83 milliards de dollars américains en 2021 à 410,39 milliards de dollars américains en 2028 ; il devrait croître à un TCAC de 28,5 % au cours de la période 2021-2028.

Point de vue de l'analyste :

La demande des consommateurs de santé augmente en raison de la commodité. Les appareils portables et autres technologies mobiles permettent aux utilisateurs de suivre et de gérer en permanence les données de santé sans s'adresser aux prestataires de soins de santé. La santé peut également combler les lacunes dans les soins de santé en permettant aux patients de communiquer avec les médecins ou les équipes de soins de santé grâce à une technologie intelligente. L'adoption croissante des smartphones et autres plateformes mobiles et le programme mAgeing de l'Organisation mondiale de la santé (OMS) sont les facteurs les plus influents responsables de la croissance du marché de la m-santé . Cependant, des réglementations et des politiques strictes empêchent le marché de la m-santé de croître à son plein potentiel. En outre, les opportunités de développement dans les pays émergents offrent des opportunités lucratives pour que le marché de la m-santé atteigne son plein potentiel au cours de la période de prévision 2021-2028.

Dynamique du marché

Adoption croissante des smartphones et autres plateformes mobiles

Les smartphones sont connus comme des outils très propices qui aident à changer les comportements liés à la santé et à gérer les maladies chroniques. Les smartphones contribuent également à rendre les pratiques de soins de santé plus faciles et plus faciles à gérer en collectant des données de santé ou des informations sur les soins de santé et en offrant des services aux patients. La technologie mhealth est un outil qui prend en charge les traitements, la surveillance des maladies et la gestion des maladies chroniques. En raison de l'accès facile et de la grande variété d'applications, un grand nombre de personnes peuvent utiliser ces applications de santé mobiles. De plus, les applications de santé mobiles ou mhealth offrent de nouvelles opportunités telles que le lancement de produits et de nouvelles technologies pour gérer les maladies chroniques et changer les comportements liés à la santé. Actuellement, l'application de santé et de bien-être disponible via la plate-forme iOS a doublé au cours des deux dernières années. Par exemple, le nombre d'applications mobiles a augmenté pour répondre à la demande et aux opportunités présentées par la prolifération des smartphones sur le marché mobile. De plus, les applications mhealth peuvent être divisées en deux catégories principales : celles qui facilitent le bien-être général, comme l'exercice et le régime alimentaire, et d'autres se concentrent spécifiquement sur la gestion des maladies par la mise en œuvre de protocoles de traitement, tels que les rappels de médicaments. Par conséquent, les applications mhealth grand public ciblant le bien-être représentent les deux tiers de l'espace des applications mhealth. L’utilité croissante des smartphones stimule en fin de compte la croissance du marché de la m-santé au cours de la période de prévision.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché de la m-santé : Market: perspectives stratégiques

- Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Tendances futures

Adoption de l'Internet des objets médicaux (IoMT)

Les appareils connectés façonnent le monde moderne, ouvrant la voie à une plus grande mobilité et agilité, augmentant l'efficacité et la productivité, et permettant de recevoir et de traiter divers types de données pour obtenir des informations précieuses. Une enquête menée en 2020 par le Pew Research Center indique que 21 % des Américains (environ 70 millions de personnes) déclarent avoir adopté la technologie portable. Ainsi, la tendance IoT a finalement ouvert la voie aux soins de santé où elle est connue sous le nom d'IoMT (Internet des objets médicaux).

Les applications de santé mobile et les appareils IoMT, comme les objets connectés, vont progressivement de pair et se complètent mutuellement. Par exemple, les montres Apple, lancées en 2015, étaient principalement utilisées pour le suivi de la condition physique, alors qu'aujourd'hui, l'API « Movement Disorder » d'Apple permet de surveiller les symptômes et de recueillir de nouvelles informations sur la maladie de Parkinson. Presque tous les appareils IoMT nécessitent une intégration avec une application de santé mobile, et cette dernière fournit à l'application des données utiles qui garantissent une meilleure gestion de la santé.

Segmentation et portée du rapport

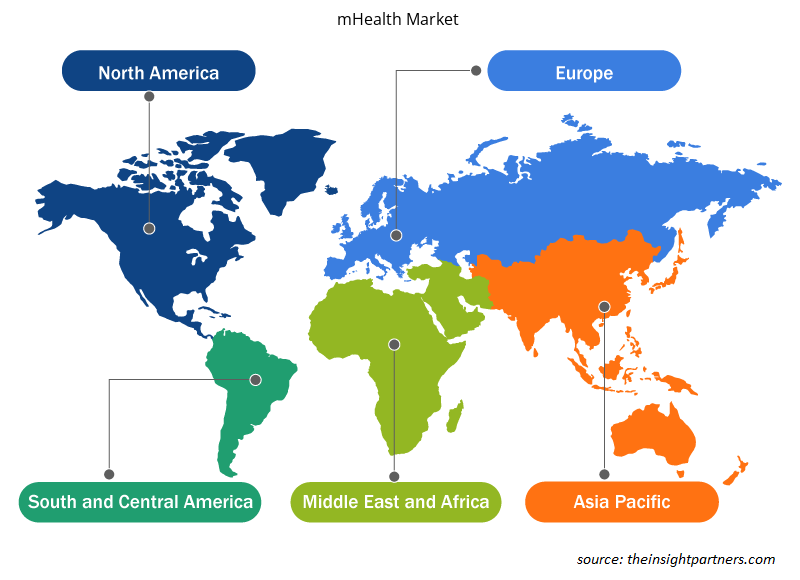

Le « marché mondial de la m-santé » est segmenté en fonction du service, des appareils, de l’utilisateur final et de la géographie. En fonction du service, le marché de la m-santé est segmenté en services de surveillance à distance, services de diagnostic, services de traitement, services d’assistance médicale, services de remise en forme et de bien-être. En fonction des appareils, le marché de la m-santé est segmenté en pompe à insuline, moniteur de tension artérielle, moniteur de glucose, oxymètre de pouls personnel et autres. En fonction de l’utilisateur final, le marché de la m-santé est segmenté en opérateurs mobiles, fournisseurs d’appareils, prestataires de santé et autres. Le marché de la m-santé en fonction de la géographie est segmenté en Amérique du Nord (États-Unis, Canada et Mexique), Europe (Allemagne, France, Italie, Espagne et reste de l’Europe), Asie-Pacifique (Australie, Chine, Japon, Inde, Corée du Sud et reste de l’Asie-Pacifique), Moyen-Orient et Afrique (Afrique du Sud, Arabie saoudite, Émirats arabes unis et reste du Moyen-Orient et de l’Afrique) et Amérique du Sud et centrale (Brésil, Argentine et reste de l’Amérique du Sud et centrale)

Analyse segmentaire :

En fonction du service, le marché de la m-santé est segmenté en services de surveillance à distance, services de diagnostic, services de traitement, services de soutien à la santé, services de remise en forme et de bien-être. Le segment des services de surveillance à distance détenait une part plus importante du marché de la m-santé en 2022 et a éliminé les autres segments représentant la plus faible part de marché. L'ère numérique, avec les capteurs numériques, l'Internet des objets (IoT) et les outils de big data, a ouvert de nouvelles opportunités pour améliorer la prestation des services de soins de santé, les systèmes de surveillance à distance jouant un rôle crucial et améliorant l'accès aux patients. La polyvalence de ces systèmes a été démontrée pendant la pandémie actuelle de COVID-19. Les systèmes de surveillance à distance de la santé (HRMS) présentent divers avantages tels que la réduction de la charge de patients dans les hôpitaux et les centres de santé. Les patients qui bénéficieraient le plus des HRMS sont ceux qui souffrent de maladies chroniques, les personnes âgées et les patients qui présentent des symptômes moins graves en se remettant d'une infection virale du SRAS-CoV-2.

En fonction des appareils, le marché de la m-santé est segmenté en pompe à insuline, moniteur de tension artérielle, moniteur de glucose, oxymètre de pouls personnel et autres. Le segment des pompes à insuline devrait détenir la plus grande part du marché en 2022. De plus, le même segment devrait enregistrer le TCAC le plus élevé de 28,8 % au cours de la période de prévision. Le diabète est un trouble métabolique qui fait référence à la condition créée par l'incapacité du corps à réguler les niveaux de glucose. Il a été qualifié d'« épidémie silencieuse » en raison de sa nature insidieuse et chronique. La profession médicale a postulé que les patients pourraient bénéficier d'un système fournissant des lectures de glucose en continu. Dans le monde, le nombre de personnes atteintes de diabète augmente et environ 90 % des patients souffrent de diabète sucré de type 2 ; environ un cinquième des personnes atteintes de diabète de type 2 suivent un traitement à l'insuline. Le fardeau mondial du diabète de type 2 a suscité des efforts croissants pour développer des technologies mobiles pour l'autosurveillance de la glycémie chez les patients diabétiques. Il existe une grande variété de glucomètres domestiques, portables, peu coûteux, fiables et sensibles, qui utilisent de plus petites quantités de sang que par le passé.

Analyse régionale :

Sur la base de la géographie, le marché de la m-santé est divisé en cinq régions clés : l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et centrale, et le Moyen-Orient et l'Afrique. En 2022, l'Amérique du Nord détenait la plus grande part du marché de la m-santé, et l'Asie-Pacifique devrait enregistrer le TCAC le plus élevé au cours de la période de prévision. Le marché nord-américain de la m-santé a été segmenté en États-Unis, Canada et Mexique. Les trois pays de la région connaissent un changement séquentiel sur le marché de la m-santé. L'Amérique du Nord détient la plus grande part de marché du marché de la m-santé, par géographie.

Le vieillissement de la population et l’augmentation des coûts des soins de santé contribuent à accroître la demande de services de santé mobile dans la région. Les États-Unis, en particulier, offrent de bons exemples de développements technologiques et d’opportunités émergentes sur le marché. La plupart des applications de santé mobile aux États-Unis sont réglementées par la FDA, qui effectue des analyses spécifiques au patient et/ou des diagnostics ou des recommandations de traitement spécifiques au patient afin de garantir que toute application susceptible de générer des informations erronées entraînant des risques pour la santé soit modérée. L’utilisation croissante des smartphones et la prévalence de l’utilisation de la technologie mobile à la fois pour les applications cliniques et de style de vie contribuent à propulser la croissance du marché. De plus, l’utilisation des technologies intelligentes contribue à éduquer et à améliorer les comportements en matière de santé dans la région.

L'Asie-Pacifique (APAC) est le marché régional de la m-santé qui connaît la croissance la plus rapide. La Chine, l'Inde, le Japon, la Corée du Sud, l'Australie et le reste de l'APAC sont les principaux contributeurs au marché dans cette région. L'Asie-Pacifique devrait représenter plus de 23,26 % de parts de marché du marché mondial de la m-santé en 2021 en raison des investissements croissants des acteurs internationaux en Chine et en Inde, de l'amélioration du soutien gouvernemental dans les pays, de l'élargissement de la base de services CRO et de l'avancement des infrastructures de santé. Par conséquent, la région présente un énorme potentiel de croissance pour les acteurs du marché de la m-santé au cours de la période de prévision.

Dans la région Asie-Pacifique, la Chine détient la plus grande part du marché de la m-santé. La Chine est un pays avec une population énorme et une infrastructure de soins de santé florissante, avec une croissance rapide des communications. Le niveau de développement social et économique diffère entre les zones côtières et les zones rurales. Dans les zones côtières, les ressources de santé sont relativement bien développées et facilement disponibles par rapport aux zones rurales de l'ouest. Les patients des zones rurales rencontrent souvent plus de difficultés en raison du manque de soins médicaux et de médicaments. Le développement de la m-santé en Chine est relativement nouveau.

Les soins de santé représentent un défi majeur pour de nombreux pays, car la hausse des coûts des soins, le vieillissement de la population, les disparités d’accès et les maladies chroniques menacent les systèmes de santé traditionnels. La Chine offre de bons exemples de développements technologiques et d’opportunités émergentes dans le domaine de la santé mobile, ou mHealth. Afin de tirer le meilleur parti de ces avancées, la Chine et les États-Unis doivent modifier leurs opérations et leurs pratiques politiques afin de faciliter la croissance du secteur de la mHealth et, à terme, de profiter des avantages de la technologie mobile dans les soins de santé, affirment ces chercheurs. En Chine comme aux États-Unis, le coût des soins médicaux augmente rapidement. En Chine, les habitants des zones rurales utilisent principalement les téléphones portables pour accéder à Internet. Selon l’enquête du China Network Information Center (CNNIC) de juin 2013, 78,9 % des utilisateurs d’Internet dans les zones rurales chinoises utilisent des téléphones portables. L’écart entre les services médicaux dans les zones urbaines et les zones rurales est également évident en Chine. De nombreuses personnes souffrent de problèmes cardiovasculaires, d’hypertension et de diabète en Chine. Selon le Centre de prévention et de contrôle des maladies chroniques et non transmissibles du Centre chinois de prévention et de contrôle des maladies, environ 33 % des adultes ont reçu un diagnostic d'hypertension et environ 9,5 % ont appris qu'ils étaient diabétiques. De plus, selon l'Annuaire des statistiques de santé de Chine, les zones urbaines disposent de plus de personnel médical et de lits d'hospitalisation que les zones rurales. Selon le Bureau d'information du Conseil des affaires d'État de la République populaire de Chine, les médecins diagnostiquent chaque année 260 millions de personnes atteintes de maladies chroniques. Les maladies chroniques sont responsables de 85 % des décès en Chine chaque année. En retour, le nombre de personnes atteintes d'hypertension et de diabète a augmenté ces dernières années, ce qui exerce une pression sur le système de santé et le gouvernement pour répondre à la crise.

Développements de l'industrie et opportunités futures :

Diverses initiatives prises par les principaux acteurs opérant sur le marché mondial de la m-santé sont répertoriées ci-dessous :

- En février 2022, Highmark Health a annoncé le lancement de « Dubbed Well360 Diabetes Management », un programme de soins virtuels pour les adultes atteints de diabète de type 2 qui comprend la gestion des soins personnalisés, la surveillance à distance des patients et la télésanté.

- En janvier 2022, MVP Health Care, un organisme payeur à but non lucratif comptant des membres à New York et au Vermont, a annoncé le lancement d'une solution virtuelle de soins primaires et spécialisés pour les membres de Medicaid.

- En février 2020, DexCom a signé un accord de commercialisation avec Insulet Corporation, une société de dispositifs médicaux. Dans le cadre de cet accord, les deux sociétés avaient pour objectif de combiner les systèmes actuels et futurs de surveillance continue de la glycémie (CGM) de Dexcom avec le Pod d'administration d'insuline sans tube fiable d'Insulet dans le système Omnipod Horizon pour une administration automatisée de l'insuline.

- En février 2020, Johnson & Johnson a annoncé son partenariat avec Apple pour une nouvelle étude mHealth. L’étude vise à déterminer si l’Apple Watch et l’application qui l’accompagne peuvent contribuer à réduire le risque d’accident vasculaire cérébral chez les Américains âgés. L’étude Heartline est ouverte à plus de 40 millions de seniors inscrits à Medicare. L’objectif est de déterminer si le capteur ECG et l’application de l’Apple Watch peuvent détecter avec précision la présence de fibrillation auriculaire, un indicateur clé de la prédisposition à l’accident vasculaire cérébral.

- En janvier 2020, Sanofi a signé un accord avec BIOCORP, une société française spécialisée dans le développement et la fabrication de dispositifs médicaux et de systèmes intelligents d'administration de médicaments. L'accord porte sur le capteur intelligent Mallya de BIOCORP. Ce capteur intelligent enregistrera la dose d'insuline administrée par une personne à l'aide d'un stylo SoloStar. Ces informations seront combinées aux niveaux de glycémie enregistrés par la plateforme de surveillance numérique de Sanofi, qui comprend actuellement le lecteur de glycémie MyStar DoseCoach et l'application pour smartphone My Dose Coach.

Aperçu régional du marché de la m-santé

Les tendances et facteurs régionaux influençant le marché de la m-santé tout au long de la période de prévision ont été expliqués en détail par les analystes d'Insight Partners. Cette section aborde également les segments et la géographie du marché de la m-santé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché de la m-santé

Portée du rapport sur le marché de la m-santé

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2021 | 70,83 milliards de dollars américains |

| Taille du marché d'ici 2028 | 410,39 milliards de dollars américains |

| Taux de croissance annuel moyen mondial (2021-2028) | 28,5% |

| Données historiques | 2019-2020 |

| Période de prévision | 2022-2028 |

| Segments couverts | Par service

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché de la mHealth : comprendre son impact sur la dynamique commerciale

Le marché de la m-santé connaît une croissance rapide, stimulée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché de la m-santé sont :

- Allscripts Healthcare LLC

- Royal Philips NV

- Medtronic

- Boston Scientific Corp.

- athenaheath Inc.

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché de la m-santé

Paysage concurrentiel et entreprises clés :

Parmi les principaux acteurs opérant sur le marché mondial de la m-santé figurent AT&T, Apple Inc., Samsung Electronics Co. Ltd., Google Inc., Qualcomm Technologies Inc., Cisco Systems Inc., Medtronic PLC, Koninklijke Philips NV, Allscripts Healthcare Solutions et Boston Scientific Corp. Ces entreprises se concentrent sur le lancement de nouveaux produits et l'expansion géographique pour répondre à la demande croissante des consommateurs dans le monde entier et élargir leur gamme de produits dans des portefeuilles spécialisés. Elles bénéficient d'une présence mondiale étendue, ce qui leur permet de servir un large éventail de clients et d'augmenter par la suite leur part de marché.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

- Medical and Research Grade Collagen Market

- Helicopters Market

- Biopharmaceutical Tubing Market

- Antibiotics Market

- Ketogenic Diet Market

- Medical Collagen Market

- Authentication and Brand Protection Market

- Lyophilization Services for Biopharmaceuticals Market

- Carbon Fiber Market

- Playout Solutions Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

Mobile health (mHealth) is a technique that includes the use of mobile commination devices, such as mobile phones, tablets, PDAs (personal digital assistants) and other wireless devices for distributing health services and information. mHealth unlocks the new opportunities for improving monitoring of chronic conditions and help with developing the prevention aspect of the healthcare system. mHealth enables to offer the services on consultation, care management, diagnosis, and self-management services by using information & communication technologies (ICT). It involves a wide variety of technologies and tactics to deliver virtual medical, health, and education services to the users. mHealth is a collection of means that is used to enhance care and education delivery. mHealth include instruments, apparatus, machines or software (including mobile applications) that are involved in the delivery of healthcare services.

The mHealth market majorly consists of the players such as Allscripts Healthcare LLC; Koninklijke Philips N.V.; Medtronic; Boston Scientific Corp.; athenaheath Inc.; Honeywell Life Care Solutions; Cisco Systems Inc.; Omron Corp.; Masimo; and AgaMatrix Inc. among others.

The increasing adoption of smartphone and other mobile platforms, and COVID-19 outbreak contribute to the market progress. Moreover, growing awareness regarding mHealth, and rising government funding for virtual medical platforms are also likely to foster the growth of the mHealth market during the forecast period. However, security and privacy issues restricts the market growth.

The mHealth market is analyzed in the basis of service, device, and end user. Based on service, the market is segmented into remote monitoring, diagnosis, treatment, health support, fitness & wellness, and other services. Among the services, the remote monitoring service segment was dominating the market in 2021. And based on devices, insulin pump segment held the largest market for the market and is expected to continue its dominance in the coming future.

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

The List of Companies - mHealth Market

- Allscripts Healthcare LLC

- Koninklijke Philips N.V.

- Medtronic

- Boston Scientific Corp.

- athenaheath Inc.

- Honeywell Life Care Solutions

- Cisco Systems Inc.

- Omron Corp.

- Masimo

- AgaMatrix Inc.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport