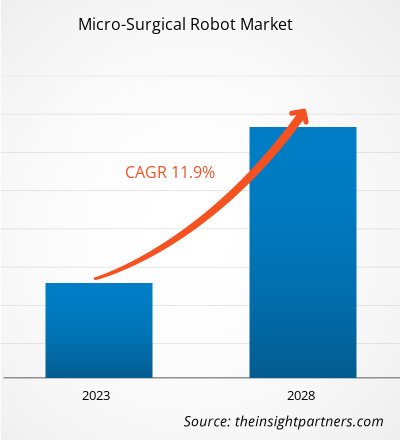

Le marché des robots microchirurgicaux devrait passer de 1 280,81 millions de dollars américains en 2022 à 2 817,57 millions de dollars américains d’ici 2028 ; il devrait croître avec un TCAC de 11,9 % de 2022 à 2028.

Les robots microchirurgicaux sont utilisés pour effectuer des microchirurgies, c'est-à-dire des interventions chirurgicales intracorporelles et extracorporelles. Les robots peuvent aider à réaliser des interventions chirurgicales complexes de manière plus flexible et plus précise, ce qui est possible avec les techniques conventionnelles. Les robots microchirurgicaux effectuent des interventions chirurgicales mini-invasives avec de minuscules incisions. Les avantages des robots microchirurgicaux sont moins de complications, de petites cicatrices, moins de pertes de sang et une récupération plus rapide. La popularité croissante des procédures chirurgicales mini-invasives et les avantages des chirurgies robotiques en termes de précision, de répétabilité, de contrôle et d’efficacité alimentent la croissance mondiale du marché des robots microchirurgicaux . Cependant, le coût élevé des robots microchirurgicaux et les scénarios de remboursement défavorables dans différents pays freinent la croissance du marché.

Le rapport offre des informations et une analyse approfondie du marché mondial des robots microchirurgicaux, en mettant l’accent sur des paramètres tels que les tendances du marché, les progrès technologiques, la dynamique du marché et l’analyse du paysage concurrentiel axé sur les principaux acteurs du marché. Il inclut également l’impact de la pandémie de COVID-19 sur le marché dans toutes les régions. De nombreuses autorités sanitaires ont recommandé d'éviter tout contact humain en raison de la transmission croissante et de la pression exercée sur les ressources de santé en reportant les interventions chirurgicales électives, en suspendant les cliniques ambulatoires et en triant les employés impliqués dans les soins d'urgence. Les chirurgies robotiques utilisent l'intelligence artificielle (IA), qui bénéficie de trois aspects : accroître la précision et réduire le risque d'échec en offrant une autonomie partagée et complète dans des tâches simples ; permettre la distanciation physique en changeant le rôle du chirurgien de cadre à superviseur et de personnel de contrôle continu à personnel de contrôle intermittent ; et augmenter le nombre moyen d’interventions chirurgicales, ce qui sera nécessaire pour remédier au retard dans les interventions chirurgicales causé par l’arrêt des interventions chirurgicales électives sur une longue période. Ainsi, le marché mondial des robots microchirurgicaux a connu un impact positif après la première vague de COVID-19.

Personnalisez la recherche en fonction de vos besoins

Nous pouvons optimiser et adapter l’analyse et la portée qui ne sont pas satisfaites par nos offres standard. Cette flexibilité vous aidera à obtenir les informations exactes nécessaires à la planification de votre entreprise et à la prise de décision.

Marché des robots microchirurgicaux : perspectives stratégiques

TCAC (2022 - 2028)11,9%- Taille du marché 2022

1,28 milliard de dollars américains - Taille du marché 2028

2,82 milliards de dollars américains

Dynamique du marché

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

Joueurs clés

- MMI SpA

- Microsure BV

- Société Stryker

- Intuitive Surgical, Inc.

- Medtronic

- Galen Robotique, Inc.

- Ethicon (Johnson & Johnson Services, Inc.)

- Asensus Surgical, Inc.

- Zimmer Biomet

Aperçu régional

- Amérique du Nord

- L'Europe

- Asie-Pacifique

- Amérique du Sud et Centrale

- Moyen-Orient et Afrique

Segmentation du marché

Composant

Composant- Instruments et accessoires

Application

Application- Chirurgie urologique

- Chirurgie Plastique Reconstructrice

- Chirurgie ophtalmique

- Neurochirurgie

- Chirurgie Lymphatique

- Chirurgie ORL

- Autres

Utilisateur final

Utilisateur final- Hôpitaux et cliniques

- Centres chirurgicaux ambulatoires

- Instituts de recherche

- Autres

- L'exemple de PDF présente la structure du contenu et la nature des informations avec une analyse qualitative et quantitative.

Le marché mondial des robots microchirurgicaux est segmenté en fonction des composants, des applications, de l’utilisateur final et de la géographie. Par géographie, le marché est largement segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et centrale.

Aperçu du marché

Avantages des chirurgies robotiques en termes de précision, de répétabilité, de contrôle et d’efficacité

L’introduction de la chirurgie robotique constitue l’avancée la plus récente en matière de liposuccion. Un chirurgien contrôle les traitements depuis une console principale, tandis que le chariot robotisé effectue les procédures plus facilement et plus précisément que les systèmes laparoscopiques. En raison de sa vision 3D et de sa précision, ainsi que de ses instruments multigammes intuitifs, la chirurgie robotique présente des avantages distincts dans les procédures de liposuccion par rapport aux chirurgies laparoscopiques traditionnelles, garantissant ainsi une plus grande sécurité des patients. Les chirurgies robotiques contribuent également à l’amélioration des capacités de suture et à la réduction de la douleur postopératoire et du temps de récupération. La liposuccion assistée par robot est également recommandée pour les personnes obèses pesant plus de 250 kg, car la liposuccion laparoscopique est plus exigeante et plus difficile. Selon un article - « Comparaison des résultats chirurgicaux entre la chirurgie laparoscopique robotisée intégrée et conventionnelle pour la gastrectomie distale : une analyse d'appariement du score de propension », publié en 2020, le taux de réussite chirurgicale dans le groupe de gastrectomie distale robotisée intégrée (IRDG) était de 98 %, significativement plus élevé que le taux de réussite dans le groupe de gastrectomie distale laparoscopique conventionnelle (CLDG), soit 89,5 %. Bien que les deux groupes présentaient des taux similaires de problèmes hospitaliers et ambulatoires, le taux de réadmission du groupe IRDG était bien inférieur à celui du groupe CLDG. De plus, les chirurgies robotiques améliorent les capacités de visualisation, offrant aux chirurgiens une meilleure vue de la zone de travail et leur permettant de voir les détails microscopiques à l'aide de caméras haute définition. Ces systèmes ont plus de dextérité que la main humaine, et leur capacité à pivoter à 360° et à mieux naviguer permet aux chirurgiens d'atteindre les zones difficiles d'accès. Une équipe de chercheurs a combiné un bras alimenté à l'azote (comme cinquième bras robotique) avec un système de lentille vidéo à grossissement optique (bras Point-Setter et lentille VITOM de Karl Storz, Tuttlingen, Allemagne) pour développer une plate-forme robotique pour la microchirurgie robotique extracorporelle. traitements. Le VITOM est un système vidéo exoscopique HD à lentilles optiques utilisé pour la chirurgie de la colonne vertébrale et la chirurgie pédiatrique. Le grossissement optique du système varie de 16× à 25×. Le microchirurgien peut visualiser l'image du système VITOM juste en dessous de la vue principale de la caméra 3D du robot à l'aide du logiciel d'imagerie TilePro dans l'interface du chirurgien. Ainsi, les microchirurgies robotiques garantissent une plus grande précision, répétabilité, contrôle et efficacité. Conformément au désir croissant de services de santé meilleurs et plus rapides, ces avantages des robots microchirurgicaux propulsent la croissance du marché.

Informations basées sur les composants

En fonction des composants, le marché mondial des robots microchirurgicaux est divisé en instruments et accessoires. En 2022, le segment des instruments devrait détenir une part de marché plus importante. On estime que le marché de ce segment connaîtra une croissance plus rapide au cours de la période de prévision.

Informations basées sur les applications

En fonction des applications, le marché des robots microchirurgicaux est segmenté en chirurgie plastique reconstructive, chirurgie ORL , chirurgie urologique, neurochirurgie , chirurgie ophtalmique, chirurgie lymphatique et autres. En 2022, on estime que le segment de la chirurgie urologique représente la plus grande part du marché. Le même segment devrait enregistrer le TCAC le plus élevé de 2022 à 2028.

Informations basées sur l'utilisateur final

En fonction de l’utilisateur final, le marché des robots microchirurgicaux est segmenté en hôpitaux et cliniques, centres de chirurgie ambulatoire, instituts de recherche et autres. En 2022, le segment des hôpitaux et cliniques devrait détenir la plus grande part du marché. Le même segment devrait enregistrer le TCAC le plus élevé de 2022 à 2028. La croissance du marché des robots microchirurgicaux pour le segment des hôpitaux et cliniques est attribuée à l’augmentation du nombre d’interventions chirurgicales et à l’adoption d’équipements de pointe dans ces installations.

Les acteurs du marché des robots microchirurgicaux adoptent des stratégies organiques telles que le lancement et l’expansion de produits pour étendre leur empreinte mondiale et leur portefeuille de produits, et répondre à la demande croissante. Par exemple, en mai 2022, MMI SpA a annoncé le lancement de son simulateur de système chirurgical Symani, développé par VirtaMed.

Informations basées sur la géographie

Par géographie, le marché mondial des robots microchirurgicaux est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique (APAC), au Moyen-Orient et en Afrique (MEA) et en Amérique du Sud et centrale. Le marché en Amérique du Nord est en outre segmenté entre les États-Unis, le Canada et le Mexique. Le marché des robots microchirurgicaux en Europe est sous-segmenté en France, en Allemagne, au Royaume-Uni, en Espagne, en Italie et dans le reste de l'Europe. Le marché des robots microchirurgicaux de l’APAC est sous-segmenté en Chine, en Inde, au Japon, en Australie, en Corée du Sud et dans le reste de l’APAC. Le marché de la MEA est en outre segmenté en Arabie saoudite, aux Émirats arabes unis, en Afrique du Sud et dans le reste de la MEA. Le marché des robots microchirurgicaux en Amérique du Sud et centrale est sous-segmenté entre le Brésil, l'Argentine et le reste de la SAM.

Portée du rapport sur le marché des robots microchirurgicaux

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2022 | 1,28 milliard de dollars américains |

| Taille du marché d’ici 2028 | 2,82 milliards de dollars américains |

| TCAC mondial (2022 - 2028) | 11,9% |

| Données historiques | 2020-2021 |

| Période de prévision | 2023-2028 |

| Segments couverts | Par composant

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d’entreprises clés |

|

- L'exemple de PDF présente la structure du contenu et la nature des informations avec une analyse qualitative et quantitative.

Grandes entreprises

MMI SpA ; Microsure BV ; Société Stryker ; Chirurgical intuitif, Inc. ; Medtronic ; Galen Robotique, Inc. ; Ethicon (Johnson & Johnson Services, Inc.) ; Asensus Surgical, Inc. ; Zimmer Biomet; Titan Médical Inc. ; et ForSight Robotics LTD font partie des principales sociétés opérant sur le marché mondial des robots microchirurgicaux.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

- Wheat Protein Market

- Sweet Potato Market

- Automotive Fabric Market

- Emergency Department Information System (EDIS) Market

- Industrial Valves Market

- Employment Screening Services Market

- Tortilla Market

- Biopharmaceutical Contract Manufacturing Market

- Aircraft Landing Gear Market

- Sterilization Services Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

The microsurgical robot market majorly consists of players such as MMI S.p.A.; Microsure B.V.; Stryker Corporation; Intuitive Surgical, Inc.; Medtronic; Galen Robotics, Inc.; Ethicon (Johnson & Johnson Services, Inc.); Asensus Surgical, Inc.; Zimmer Biomet; Titan Medical Inc.; ForSight Robotics LTD.

In 2022, the urology surgery is likely to be hold the largest share of the market, by application. It is expected to report a higher CAGR of 14.3% during 2022–2028.

The instruments segment is likely to be hold a larger market share in 2022 and is expected to continue its dominance during the forecast period. Moreover, the same segment is expected to register a higher CAGR during the forecast period. Major factors driving the market growth for the instruments segment are continuous evolution in the instruments.

The CAGR value of the microsurgical robot market during the forecasted period of 2022–2028 is 11.9%.

Key factors that are driving the growth of this market are the increasing popularity of minimally invasive surgical procedures and advantages of robotic surgeries in terms of accuracy, repeatability, control, and efficiency boost the microsurgical robot market growth.

Micro-Surgical robot are used to perform microsurgeries i.e. intracorporal and extracorporeal Surgical procedures. Robots can assist in performing complex surgical procedure in more flexible and precise manner which cannot be possible with conventional techniques. Micro- surgical robot perform minimally invasive surgical procedures with tiny incisions. The advantages of micro-surgical robot are, fewer complications, small scars, less blood loss and quicker recovery.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Micro-Surgical Robot Market

- MMI S.p.A.

- Microsure B.V.

- Stryker Corporation

- Intuitive Surgical, Inc.

- Medtronic

- Galen Robotics, Inc.

- Ethicon (Johnson & Johnson Services, Inc.)

- Asensus Surgical, Inc.

- Zimmer Biomet

- Titan Medical Inc.

- ForSight Robotics LTD

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport