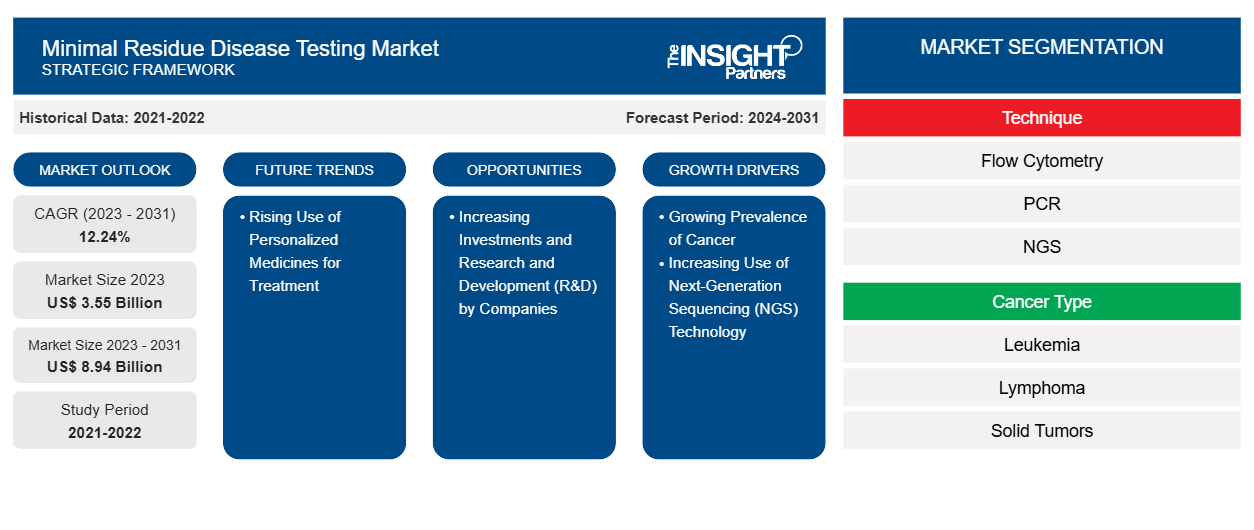

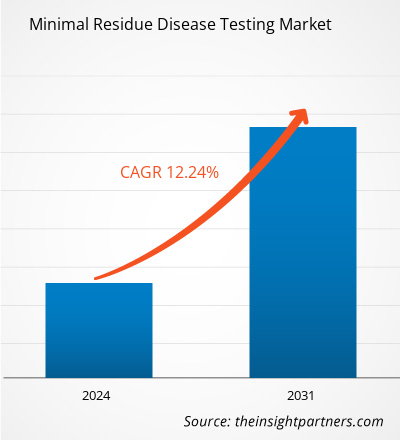

La taille du marché des tests de maladies à résidus minimes devrait passer de 3,55 milliards de dollars américains en 2023 à 8,94 milliards de dollars américains d'ici 2031 ; le marché devrait enregistrer un TCAC de 12,24 % au cours de la période 2023-2031.

Point de vue de l'analyste :

Le rapport comprend des perspectives de croissance en raison des tendances actuelles du marché des tests de maladies à résidus minimes et de leur impact prévisible au cours de la période de prévision. La prévalence mondiale croissante de divers cancers, tels que la leucémie, le lymphome et les tumeurs solides, et la demande de produits et services de test de maladies à résidus minimes. Les prestataires de soins de santé et les chercheurs reconnaissent l'utilité clinique de l'évaluation des maladies à résidus minimes pour surveiller la réponse au traitement, prédire les rechutes et guider les interventions thérapeutiques. Alors que les tests de maladies à résidus minimes continuent d'évoluer et d'émerger comme un outil essentiel dans la gestion du cancer, les acteurs du marché se concentrent sur l'innovation, la normalisation et l'accessibilité pour capitaliser sur les opportunités lucratives du marché des tests de maladies à résidus minimes.

Aperçu du marché :

L'inclusion du test de maladie résiduelle minimale dans les plans de couverture santé et l'application de cette approche de test au diagnostic des tumeurs solides sont les facteurs qui stimulent le marché du test de maladie résiduelle minimale. La demande de tests de maladie résiduelle minimale a également augmenté avec la sensibilisation croissante des consommateurs dans le monde entier. Les prestataires de soins de santé et les chercheurs reconnaissent cette tendance et s'efforcent de répondre aux attentes des patients en intégrant le test de maladie résiduelle minimale dans la pratique clinique. Parmi les autres facteurs clés qui stimulent la croissance du marché du test de maladie résiduelle minimale, citons la prévalence croissante du cancer et l'utilisation croissante de la technologie de séquençage de nouvelle génération.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché des tests de maladies à résidus minimes : informations stratégiques

- Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Moteur du marché :

La prévalence croissante du cancer propulse la croissance du marché

Français En 2020, le nombre de cas de cancer a atteint 19,3 millions et le nombre de décès liés au cancer a atteint 9,96 millions. Selon le Centre international de recherche sur le cancer, le nombre de cas de cancer devrait atteindre 21,9 millions d'ici 2025 et 24,6 millions d'ici 2030. Selon le rapport de février 2021 de l'American Society of Clinical Oncology, environ 235 760 adultes (119 100 hommes et 116 660 femmes) aux États-Unis ont reçu un diagnostic de cancer du poumon. Les données de GLOBOCAN 2020 indiquent que l'Inde représentait 18,3 % du total des nouveaux cas de cancer enregistrés dans le monde ; de plus, le cancer du col de l'utérus représente 9,4 % de tous les cas de cancer. Selon l'American Cancer Society ( ACS ), près de 26 560 nouveaux cas de cancer de l'estomac ont été découverts aux États-Unis en 2021, 16 160 hommes et 10 400 femmes. Selon les statistiques publiées par la National Breast Cancer Foundation en juillet 2021, environ 63 % des patientes atteintes d'un cancer du sein ont reçu un diagnostic de cancer du sein au stade local, 27 % ont reçu un diagnostic de cancer du sein au stade régional et 6 % ont reçu un diagnostic de maladie à distance (métastatique). En outre, la prévalence croissante du cancer du sang dans le monde renforce la demande de meilleures options de traitement et de précision dans l'élimination des cellules cancéreuses résiduelles. Selon les statistiques publiées par l'American Cancer Society, environ 34 920 nouveaux cas de myélome multiple ont été diagnostiqués aux États-Unis en janvier 2022. Une telle augmentation du nombre de cas de cancer est susceptible d'obliger les gouvernements à lancer de nouveaux programmes de prévention du cancer, ce qui devrait stimuler la croissance du marché des tests de maladies à résidus minimes.

Analyse segmentaire :

L’analyse du marché des tests de maladies à résidus minimaux a été réalisée en prenant en compte les segments suivants : technique, type de cancer et utilisation finale.

En fonction de la technique, le marché des tests de maladies à résidus minimaux est segmenté en cytométrie de flux, PCR, NGS et autres. Le segment de la cytométrie de flux détenait la plus grande part de marché en 2023. On estime que le segment PCR enregistrera le TCAC le plus élevé de 12,39 % au cours de la période 2023-2031. La méthode PCR peut détecter les cellules cancéreuses en fonction d'anomalies génétiques caractéristiques telles que des mutations ou des changements chromosomiques. La technique implique nécessairement l'amplification de minuscules fragments d'ADN ou d'ARN pour faciliter leur détectabilité et leur dénombrement. Cela permet d'identifier des anomalies génétiques même en utilisant des échantillons (tels que des cellules sanguines ou de la moelle osseuse) contenant un nombre limité de cellules cancéreuses. La haute sensibilité de la PCR lui permet de détecter jusqu'à une cellule cancéreuse sur 100 000 cellules normales. L'obtention des résultats des tests peut prendre de 5 à 14 jours.

Le marché, basé sur le type de cancer, est divisé en leucémie, lymphome, tumeurs solides et myélome multiple. Le segment des tumeurs solides détenait la plus grande part de marché des tests de maladies résiduelles minimales en 2023. La croissance du marché pour ce segment est attribuée aux études de recherche en cours axées sur l'évaluation des patients atteints de tumeurs solides. Il n'existe aucune recommandation acceptée pour l'utilisation des tests MRD pour la détection de tumeurs malignes non hématologiques. L'approche impliquant l'ADN tumoral circulant (ADNct) comme biomarqueur pronostique pour le diagnostic de maladie moléculaire résiduelle après un traitement contre une tumeur solide est rapidement intégrée dans la conception des essais cliniques et les recherches translationnelles. Cette approche peut être utilisée dans les soins cliniques standard. Bien que les technologies de détection de l'ADNct aient évolué rapidement, la faible sensibilité de ces méthodes de détection réduit leur utilité dans la détection de la MRD dans diverses applications cliniques.

En fonction de l'utilisateur final, le marché des tests de maladies à résidus minimaux est divisé en hôpitaux, cliniques spécialisées, laboratoires de diagnostic et autres. Le segment des hôpitaux détenait la plus grande part de marché des tests de maladies à résidus minimaux en 2022, et il devrait enregistrer le TCAC le plus élevé de 12,79 % au cours de la période 2023-2031. Les hôpitaux détiennent une part importante du marché, ce qui peut être principalement attribué à leur rôle dans les soins intensifs et la gestion des patients. Les admissions à l'hôpital sont souvent nécessaires pour les patients souffrant de problèmes de santé graves, car les établissements hospitaliers permettent de meilleures capacités de prise de décision, permettant aux médecins et aux professionnels de la santé d'analyser les patients et de leur proposer de meilleures options de traitement.

Analyse régionale :

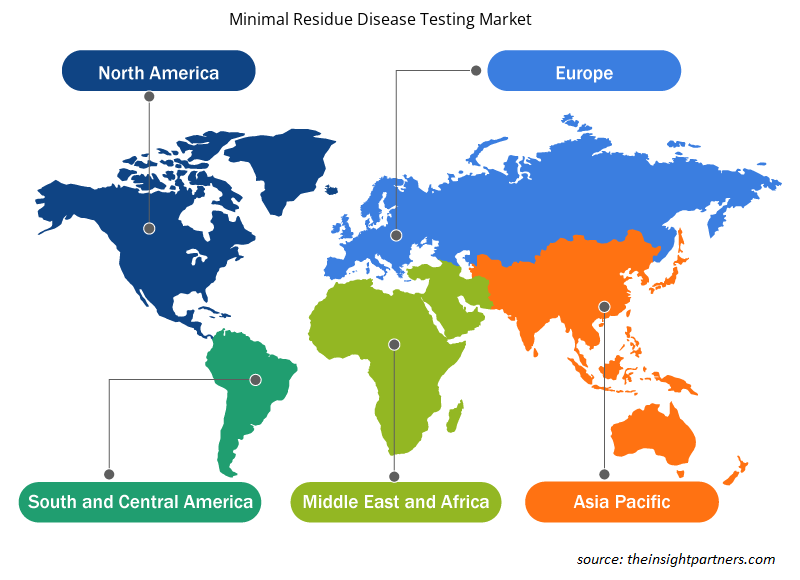

Le rapport sur le marché des tests de maladies à résidus minimes couvre l'Amérique du Nord, l'Europe, l'Asie-Pacifique, le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud et l'Amérique centrale. Le marché nord-américain était évalué à 0,93 milliard USD en 2023 et devrait atteindre 2,34 milliards USD d'ici 2031 ; il devrait enregistrer un TCAC de 12,12 % au cours de la période 2023-2031. L'augmentation significative de l'incidence du cancer, l'introduction des dernières technologies et l'infrastructure de recherche établie en protéomique, génomique et oncologie renforcent la position de l'Amérique du Nord en tant que contributeur majeur au marché des tests de maladies à résidus minimes.

Le marché des tests de détection des maladies à résidus minimaux en Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 12,68 %. La région, en particulier avec des pays comme l'Inde et la Chine, abrite une industrie pharmaceutique importante. En octobre 2021, Genetron Health (Chine) et Jiangsu Fosun (Chine) ont commencé à commercialiser des tests de détection de MRD en Chine. Ils ont également promu le Seq-MRD dans les hôpitaux et cliniques axés sur l'hématologie en Chine par le passé. Ce test offre précision, débit élevé, rentabilité, cohérence et délais d'exécution rapides. La recherche est perçue comme un domaine d'intérêt principal par les principaux acteurs du marché pour développer de nouveaux tests. En plus de l'accent accru mis sur la recherche, le besoin croissant de surveillance des patients atteints de cancer après le traitement continue de stimuler la progression du marché des tests de détection des maladies à résidus minimaux en Asie-Pacifique. En outre, les améliorations des infrastructures de santé et le secteur pharmaceutique émergent font de l'Asie-Pacifique un pôle clé pour la croissance et le développement significatifs du marché.

Analyse des acteurs clés :

Adaptive Biotechnologies; Natera; Bio-Rad Laboratories; F-Hoffmann La Roche Ltd; Guardant Health; LabCorp; Sysmex Corporation; ARUP Laboratories; Invivoscribe, Inc.; NeoGenomics Laboratories, Inc.; et Mission Bio, Inc font partie des principaux acteurs présentés dans le rapport sur le marché des tests de maladies à résidus minimes.

Aperçu régional du marché des tests de maladies à résidus minimes

Les tendances et facteurs régionaux influençant le marché des tests de maladies à résidus minimaux tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section traite également des segments et de la géographie du marché des tests de maladies à résidus minimaux en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques pour le marché des tests de maladies à résidus minimes

Portée du rapport sur le marché des tests de maladies à résidus minimes

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2023 | 3,55 milliards de dollars américains |

| Taille du marché d'ici 2031 | 8,94 milliards de dollars américains |

| Taux de croissance annuel composé mondial (2023-2031) | 12,24% |

| Données historiques | 2021-2022 |

| Période de prévision | 2024-2031 |

| Segments couverts | Par Technique

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

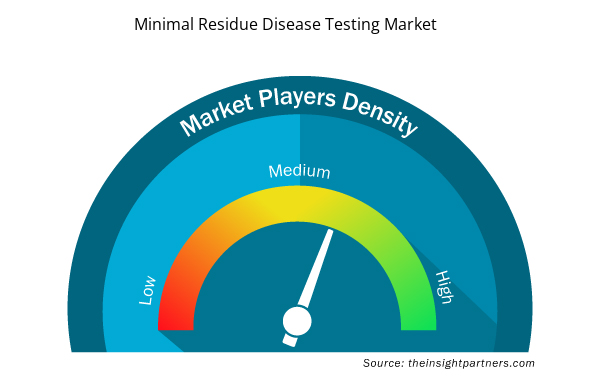

Densité des acteurs du marché des tests de maladies à résidus minimaux : comprendre son impact sur la dynamique commerciale

Le marché des tests de maladies à résidus minimaux connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché des tests de maladies à résidus minimes sont :

- Biotechnologies adaptatives,

- Natéra,

- Laboratoires Bio-Rad,

- F-Hoffmann La Roche Ltée,

- Gardien de la santé,

- Laboratoire Corp,

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs clés du marché des tests de maladies à résidus minimes

Développements récents :

Les entreprises opérant sur le marché des tests de maladies à résidus minimes adoptent les fusions et acquisitions comme stratégies de croissance clés. Selon les communiqués de presse des entreprises, quelques développements récents du marché sont énumérés ci-dessous :

- En avril 2023, Quest Diagnostics a acquis Haystack Oncology pour élargir son portefeuille oncologique avec l'inclusion d'une technologie avancée de biopsie liquide. Cet ajout a permis à Quest d'améliorer le traitement personnalisé du cancer en fournissant des outils et d'autres produits dotés de capacités de diagnostic très sensibles.

- En avril 2023, Integrated DNA Technologies a lancé le panel de tumeurs solides Archer FUSIONPlex Core. Cette solution de test révolutionnaire a été améliorée et affinée pour couvrir une gamme plus large de variantes de nucléotides simples (SNV) et de capacités d'indel (c'est-à-dire d'insertion, de délétion ou d'insertion et de délétion de nucléotides) ou pour aider la recherche sur le cancer.

- En décembre 2022, Adaptive Biotechnologies a lancé clonoSEQ pour évaluer la maladie résiduelle minimale à l'aide de l'ADN tumoral circulant (ctADN) chez les patients atteints de lymphome diffus à grandes cellules B (DLBCL).

- En octobre 2022, Adaptive Biotechnologies et Epic Systems Corporation se sont associées pour l'intégration du test clonoSEQ dans le système complet de dossiers médicaux électroniques (DME) d'Epic. Le test clonoSEQ a été surveillé et approuvé par la Food and Drug Administration (FDA) des États-Unis pour détecter une maladie résiduelle minimale associée au myélome multiple (MM), à la leucémie lymphoïde chronique (LLC) et à la leucémie lymphoblastique aiguë à cellules B (LAL).

- En août 2022, Roche a lancé son premier système Digital LightCycler, conçu pour quantifier avec précision des traces d'ARN et d'ADN spécifiques.

- En février 2022, Personalis a collaboré avec le Moores Cancer Center pour soutenir les tests de diagnostic clinique chez les patients atteints de tumeurs solides avancées et d'hémopathies malignes. La collaboration s'est concentrée sur la réalisation d'études pour la détection de maladies résiduelles minimales hautement sensibles et de récidives de cancer à l'aide d'un test de biopsie liquide nouvellement introduit.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

The global minimal residual disease testing market, based on technique is divided into flow cytometry, PCR, NGS, and others. The flow cytometry segment held the largest market share in 2023, and the PCR segment is likely to register the highest CAGR of 12.39% during 2023–2031. Based on cancer type, the market is segmented into leukemia, lymphoma, solid tumors, and multiple myeloma. The solid tumors segment held the largest market share in 2023, and the same segment is estimated to grow at the fastest CAGR during 2023–2031. The lymphoma segment held the second largest market share in 2023. Based on end user, the market is segmented into hospitals, specialty clinics, diagnostic laboratories, and others. The hospitals segment held the largest minimal residue disease testing market share in 2022, and the same is anticipated to register the highest CAGR of 12.79% during 2023–2031.

The minimal residual disease testing market is expected to be valued at US$ 8.94 billion in 2031.

The minimal residual disease testing market was valued at US$ 3.55 billion in 2023.

The minimal residual disease testing market majorly consists of the players such as Adaptive Biotechnologies; Natera; Bio-Rad Laboratories; F-Hoffmann La Roche Ltd; Guardant Health; LabCorp; Sysmex Corporation; ARUP Laboratories; Invivoscribe, Inc.; NeoGenomics Laboratories, Inc.; and Mission Bio, Inc.

The factors driving the growth of the minimal residual disease testing market include the surging prevalence of cancer and the increasing use of next-generation sequencing technology.

Patients achieving complete hematologic remission after blood cancer treatment may foster residual cancer cells in the bone marrow or peripheral blood. These cells can result in relapse, as they persist at levels so low that they cannot be detected by conventional cytomorphology. Similar is the case with several other cancer conditions, including solid tumors and multiple myeloma. Minimal residual disease testing is employed to detect and quantify cancer cells existing in small numbers in a patient's body. This testing is performed by using sensitive technologies such as polymerase chain reaction (PCR), next-generation sequencing (NGS), and flow cytometry to identify measurable residual disease at the molecular level. Minimal residual disease testing is clinically important because it helps monitor response to treatment, predicts risk of relapse, guides personalized therapies, and serves as an endpoint in clinical trials.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Minimal Residual Disease Testing Market

- Adaptive Biotechnologies

- Natera

- Bio-Rad Laboratories

- F-Hoffmann La Roche Ltd

- Guardant Health

- LabCorp

- Sysmex Corporation

- ARUP Laboratories

- Invivoscribe, Inc.

- NeoGenomics Laboratories, Inc.

- Mission Bio, Inc.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport