Analyse et prévisions du marché des produits chimiques miniers par taille, part, croissance et tendances 2030

Données historiques : 2020-2021 | Année de référence : 2022 | Période de prévision : 2023-2030Analyse de la taille et des prévisions du marché des produits chimiques miniers (2020-2030), des parts mondiales et régionales, des tendances et des opportunités de croissance. Couverture du rapport : par type [produits chimiques de flottation (moussants, floculants, dépresseurs, collecteurs et autres), solvants d'extraction, agents de broyage et autres], type de minéraux (métaux de base, minéraux non métalliques, métaux précieux et autres) et application (traitement des minéraux, traitement des eaux usées et autres).

- Date du rapport : Dec 2023

- Code du rapport : TIPRE00004511

- Catégorie : Produits chimiques et matériaux

- Statut : Publié

- Formats de rapport disponibles :

- Nombre de pages : 235

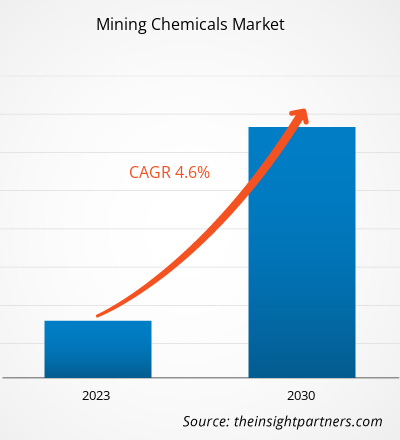

[Rapport de recherche] La taille du marché devrait passer de 10,60 milliards de dollars américains en 2022 à 15,22 milliards de dollars américains d'ici 2030 ; on estime qu'il enregistrera un TCAC de 4,6 % de 2022 à 2030.

Analyses du marché et point de vue des analystes :

Les produits chimiques miniers sont utilisés dans des applications telles que le traitement des minéraux, le traitement des eaux usées et autres. Différents produits chimiques sont utilisés dans les processus miniers, selon le type de minéral et de minerai. Les produits chimiques miniers sont utilisés dans les processus chimiques pour séparer les particules minérales souhaitées du minerai. Ils aident également à valoriser les faibles concentrations de minéraux en métaux purs. Différents produits chimiques miniers comprennent les produits chimiques de flottation tels que les agents moussants, les floculants, les dépresseurs, les collecteurs et autres ; les agents d'extraction par solvant ; les adjuvants de broyage ; et les produits chimiques de contrôle ou de suppression des poussières. Parmi les produits chimiques de contrôle ou de suppression des poussières utilisés dans l'industrie minière, on trouve le chlorure de calcium, le chlorure de magnésium, le sulfonate de lignine, l'émulsion d'asphalte, l'émulsion d'huile et l'émulsion polymère. Les nombreux avantages des produits chimiques miniers, la forte croissance de l'industrie minière et l'augmentation de la demande en différents métaux et minéraux stimulent la croissance du marché des produits chimiques miniers.

Moteurs de croissance et défis :

La forte demande de métaux et de minéraux pour la fabrication de produits haut de gamme stimule la croissance du marché mondial des produits chimiques miniers. La demande de métaux, de terres rares et de minéraux pour la fabrication de produits haut de gamme est stimulée par les progrès des secteurs de l'automobile, de l'aérospatiale et de l'électronique. Cette demande accrue de métaux entraîne une intensification de l'activité minière pour extraire et produire les matières premières nécessaires, ce qui conduit à un recours intensif aux produits chimiques miniers pour accéder aux gisements, éliminer les impuretés et fragmenter les roches. De plus, face à la demande croissante de métaux, les sociétés minières se concentrent de plus en plus sur l'amélioration des mesures de sécurité et de l'efficacité opérationnelle. Cela inclut le développement de technologies et de formulations d'explosifs miniers permettant d'optimiser les opérations de dynamitage. Les métaux précieux comme l'or et le platine sont recherchés pour leurs propriétés, notamment leur conductivité, dans l'industrie électrique et électronique. Dans l'industrie automobile, les véhicules de sport et autres véhicules haut de gamme sont fabriqués à partir de métaux légers comme l'aluminium, le titane et l'acier haute résistance. La demande d'aluminium a considérablement augmenté ces dernières années en raison de la production croissante de matériaux légers pour les moteurs à combustion interne et les véhicules électriques.

Les réglementations gouvernementales strictes relatives aux produits chimiques miniers dangereux freinent la croissance du marché des produits chimiques miniers. L'industrie minière évolue dans un réseau complexe de cadres réglementaires nationaux, régionaux et locaux. Chaque juridiction peut avoir son propre ensemble de lois, de réglementations et de directives relatives aux opérations minières, aux normes de sécurité, à la protection de l'environnement et à l'engagement communautaire. Se familiariser avec ces exigences réglementaires peut être chronophage et gourmand en ressources pour les sociétés minières. De plus, l'obtention de permis d'exploitation minière peut être une procédure longue et bureaucratique dans de nombreux pays. Les sociétés minières sont tenues de soumettre des demandes complètes, de réaliser des études d'impact environnemental et de respecter des critères précis pour obtenir les permis nécessaires. Plusieurs gouvernements ont interdit l'utilisation de certains produits chimiques dangereux, comme le cyanure et l'acide sulfurique, dans les opérations minières afin d'atténuer leurs effets néfastes sur la santé humaine et l'environnement.

Vous bénéficierez d’une personnalisation sur n’importe quel rapport - gratuitement - y compris des parties de ce rapport, ou une analyse au niveau du pays, un pack de données Excel, ainsi que de profiter d’offres exceptionnelles et de réductions pour les start-ups et les universités

Marché des produits chimiques miniers: Perspectives stratégiques

- Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Segmentation et portée du rapport :

Le marché mondial des produits chimiques miniers est segmenté en fonction du type, du minéral, de l'application et de la géographie. Selon le type, le marché est segmenté en produits chimiques de flottation, solvants d'extraction, auxiliaires de broyage, etc. Le marché des produits chimiques de flottation est lui-même segmenté en agents moussants, floculants, dépresseurs, collecteurs, etc. Par minéral, le marché mondial des produits chimiques miniers est segmenté en métaux de base, minéraux non métalliques, métaux précieux, etc. Par application, le marché est segmenté en traitement des minéraux, traitement des eaux usées, etc. Français Géographiquement, le marché est segmenté en Amérique du Nord (États-Unis, Canada et Mexique), Europe (Allemagne, France, Italie, Royaume-Uni, Russie et reste de l'Europe), Asie-Pacifique (Australie, Chine, Japon, Inde, Corée du Sud et reste de l'Asie-Pacifique), Moyen-Orient et Afrique (Afrique du Sud, Arabie saoudite, Émirats arabes unis et reste du Moyen-Orient et de l'Afrique) et Amérique du Sud et centrale (Brésil, Argentine et reste de l'Amérique du Sud et centrale).

Analyse segmentaire :

Selon le type, le marché des produits chimiques miniers est segmenté en produits chimiques de flottation, agents d'extraction par solvant, adjuvants de broyage, etc. Le segment des produits chimiques de flottation détenait la plus grande part de marché en 2022, et le marché de ce segment devrait connaître une croissance significative de 2022 à 2030. Les produits chimiques de flottation sont des produits chimiques miniers utilisés pour ajuster la flottabilité des minéraux dans le processus de flottation par mousse minérale. Ils peuvent augmenter la différence de mouillabilité entre différents minéraux, permettant ainsi la séparation des minéraux de gangue et des minéraux utiles. La plupart des minéraux sont hydrophiles. Il est donc nécessaire d'ajuster artificiellement le comportement de flottation du minerai pour la séparation. Les concentrateurs peuvent sélectivement augmenter le caractère hydrophile ou hydrophobe de certains minéraux en ajoutant un réactif de flottation. De plus, les adjuvants de broyage sont l'un des principaux types disponibles sur le marché. Ces adjuvants de broyage sont des substances qui améliorent l'efficacité du broyage et réduisent la consommation d'énergie lorsqu'ils sont ajoutés à la charge du broyeur. Ils contribuent à réduire la cohésion et l'adhérence du minerai tout au long du circuit de broyage, augmentant ainsi le rendement et éliminant les goulots d'étranglement de la production. Face à l'épuisement des gisements de minerai à haute teneur, les sociétés minières exploitent du minerai de moindre qualité. L'accès à ces gisements est souvent complexe et difficile. Français Par conséquent, des produits chimiques avancés et davantage d'énergie sont nécessaires pour traiter et extraire les éléments les plus précieux du minerai.

Analyse régionale :

Sur la base de la géographie, le marché des produits chimiques miniers est segmenté en cinq régions clés : l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et centrale, et le Moyen-Orient et l'Afrique. L'Asie-Pacifique a dominé le marché mondial et le marché régional a représenté environ 6,01 milliards de dollars américains en 2022. L'Asie-Pacifique marque la présence de grandes sociétés minières telles que Mitsubishi Materials Corporation, Jiangxi Copper Co Ltd, Aluminum Corporation of China Ltd, Coal India Limited, China Molybdenum Co Ltd, BHP, et d'autres. Français La région compte dix grands projets miniers à ciel ouvert : la mine Green (Chine), la mine Sangatta (Indonésie), la mine Heidaigou (Chine), la mine de cuivre-or d'Oyu Tolgoi (Mongolie), la mine Gevra OC (Inde), la mine de cuivre de Letpadaung (Myanmar), la mine Li (Thaïlande), le projet FTB (Thaïlande) et la mine Pasir (Indonésie). Selon le rapport publié par l'US Geological Survey en 2022, la Chine était le plus grand fournisseur de 25 matières premières minérales non combustibles à plusieurs pays du monde en 2021. De plus, la Chine est le producteur de 16 minéraux critiques sur 25 minéraux répertoriés. La demande de produits chimiques miniers est directement proportionnelle aux opérations minières et aux activités d'exploration minière dans la région. Par conséquent, la croissance des opérations minières soutient la demande de produits chimiques miniers en Asie-Pacifique. Le Moyen-Orient et l'Afrique sont un autre contributeur majeur détenant plus de 13 % des parts de marché mondiales. L'augmentation des taux de production minière de minéraux, de métaux et de non-métaux au Moyen-Orient et L'Afrique stimule la demande de produits chimiques miniers dans la région. Un rapport publié par le Mineral Council South Africa en 2022 a révélé que la valeur de la production minière en Afrique du Sud est passée de 57,0 milliards de dollars US en 2021 à 61,0 milliards de dollars US en 2022. La valeur des ventes totales générées par le minerai de fer en Afrique du Sud a représenté 5,4 milliards de dollars US en 2022, ce qui représente une hausse de 47,3 % par rapport à 2019.

Développements du secteur et opportunités futures :

Voici les initiatives prises par les principaux acteurs opérant sur le marché des produits chimiques miniers :

- En octobre 2023, BASF SE mining solutions a lancé deux nouvelles marques de produits : Luprofroth et Luproset, pour compléter son portefeuille croissant de produits de flottation. Luprofroth est destiné aux agents moussants de croissance, tandis que Luproset est destiné aux modificateurs de flottation. Ces marques visent à communiquer clairement et de manière cohérente le portefeuille de produits de flottation de l'entreprise, démontrant ainsi son engagement envers l'innovation et devenant un fournisseur de solutions complètes pour l'industrie minière.

- En octobre 2023, BASF SE et l'Université catholique du Nord se sont associées pour améliorer la recherche, le développement et l'innovation dans le secteur minier, en favorisant la collaboration entre les universitaires, les étudiants et les experts de l'industrie et en créant un laboratoire de services techniques à l'UCN.

- En novembre 2022, BASF SE et Moleaer ont formé un partenariat stratégique pour améliorer la récupération du cuivre dans l'industrie minière. Ce partenariat s'appuiera sur l'adjuvant de lixiviation LixTRA de BASF SE et la technologie des nanobulles de Moleaer, visant à doubler la demande mondiale de cuivre d'ici 2035.

- En octobre 2023, les services pétroliers et miniers de Clariant ont ouvert un centre de technologie, de vente et de développement Eagle Ford à la pointe de la technologie. Centre d'opérations à San Antonio, au Texas, spécialisé dans les services pétroliers en Amérique du Nord.

- En décembre 2021, Solvay a agrandi son usine de Mount Pleasant, dans le Tennessee, en raison de la demande croissante pour ses produits d'extraction par solvant du cuivre ACORGA et ACORGA OPT. Le marché du cuivre devrait connaître une croissance, notamment dans les secteurs de la construction, des infrastructures, de la fabrication et de l'automobile.

- En décembre 2022, Deepak Fertilisers and Petrochemicals Corporation Limited (DFPCL) a scindé ses activités d'engrais et de produits chimiques miniers, une opération décrite comme un changement stratégique, passant d'une activité de produits de base à une activité de produits de spécialité. La restructuration proposée devrait contribuer à la création de plateformes commerciales indépendantes et solides au sein de la marque DFPCL.

- En décembre 2021, Solvay a lancé une plateforme numérique exclusive, le Mining Chemicals Handbook, qui offre un accès 24h/24 et 7j/7 aux informations pertinentes sur l'application des produits chimiques miniers.

Aperçu régional du marché des produits chimiques miniers

Les tendances régionales et les facteurs influençant le marché des produits chimiques miniers tout au long de la période de prévision ont été analysés en détail par les analystes de The Insight Partners. Cette section aborde également les segments et la géographie du marché des produits chimiques miniers en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

Portée du rapport sur le marché des produits chimiques miniers

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2022 | US$ 10.6 Billion |

| Taille du marché par 2030 | US$ 15.22 Billion |

| TCAC mondial (2022 - 2030) | 4.6% |

| Données historiques | 2020-2021 |

| Période de prévision | 2023-2030 |

| Segments couverts |

By Type

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des produits chimiques miniers : comprendre son impact sur la dynamique des entreprises

Le marché des produits chimiques miniers connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

- Obtenez le Marché des produits chimiques miniers Aperçu des principaux acteurs clés

Habi est un analyste d'études de marché chevronné, fort de 8 ans d'expérience dans le secteur des produits chimiques et des matériaux, avec une expertise complémentaire dans les secteurs de l'agroalimentaire et des boissons, ainsi que des biens de consommation. Ingénieur chimiste diplômé du Vishwakarma Institute of Technology (VIT), il a développé une connaissance approfondie des secteurs des produits chimiques industriels et de spécialité, des peintures et revêtements, du papier et de l'emballage, des lubrifiants et des produits de consommation.

Les compétences clés d'Habi comprennent l'analyse de la taille et des prévisions de marché, l'analyse comparative de la concurrence, l'analyse des tendances, l'engagement client, la rédaction de rapports et la coordination d'équipe, ce qui lui permet de fournir des informations exploitables et d'appuyer la prise de décision stratégique.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWOT

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Rapports récents

Rapports connexes

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires

Obtenez un échantillon gratuit pour - Marché des produits chimiques miniers

Obtenez un échantillon gratuit pour - Marché des produits chimiques miniers