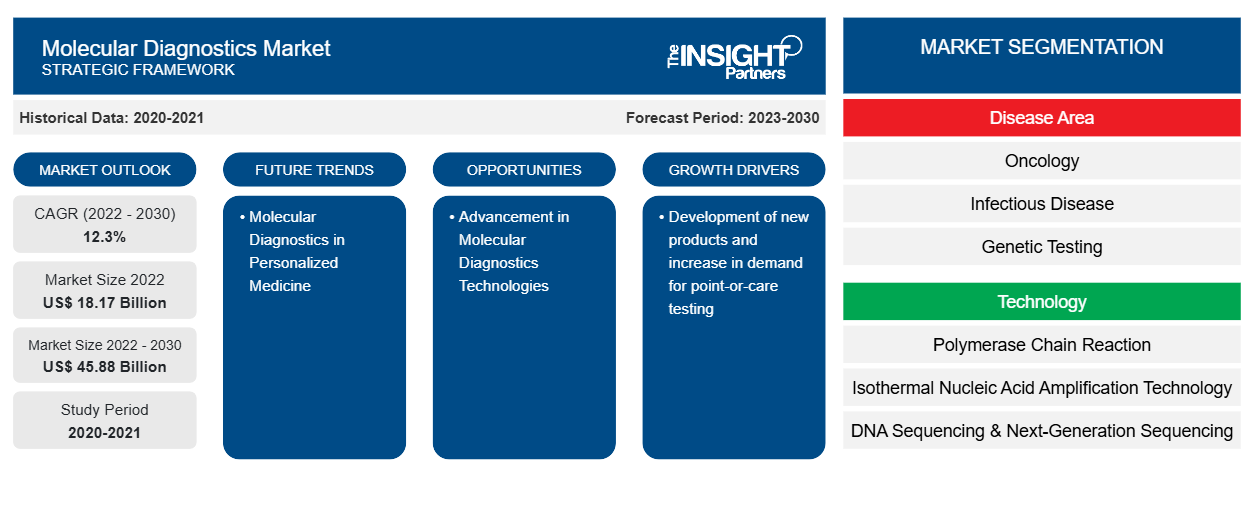

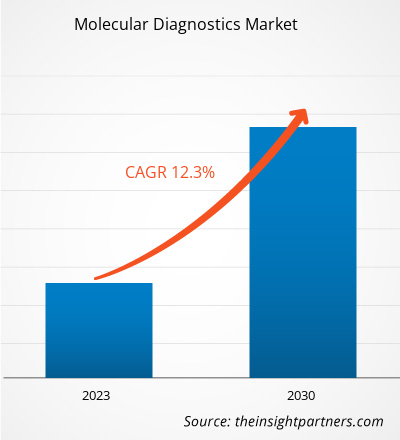

[Rapport de recherche] Le marché du diagnostic moléculaire était évalué à 18 173,87 millions USD en 2022 et la taille du marché du diagnostic moléculaire devrait atteindre 45 875,65 millions USD d'ici 2030. Il devrait enregistrer un TCAC de 12,3 % au cours de la période de prévision.

Informations sur le marché et point de vue des analystes :

Les procédures de diagnostic moléculaire peuvent être utilisées pour détecter un large éventail de maladies telles que les maladies oncologiques, les maladies infectieuses, les maladies cardiaques et les troubles du système immunitaire. Elles peuvent également être utilisées dans les tests génétiques utilisant du matériel génétique tel que l'ADN et l'ARN pour le diagnostic de différentes maladies. Le développement de nouveaux produits et l'augmentation de la demande de tests au point de service et la prévalence croissante des maladies associées. Cependant, les limitations associées aux tests moléculaires entravent la croissance du marché du diagnostic moléculaire .

Moteurs de croissance et opportunités :

Développement de nouveaux produits et augmentation de la demande de tests au point de service

Les principaux fabricants de dispositifs médicaux et d'autres entreprises opérant sur les marchés associés participent activement aux processus d'innovation et de développement de produits. Quelques-uns de ces développements importants sur le marché du diagnostic moléculaire sont mentionnés ci-dessous.

Mois et année

|

Description

|

Juillet 2021 | Abbott a lancé ses tests antigéniques rapides Panbio COVID-19 en Inde. |

Juillet 2021 | Siemens Healthineers a commencé la fabrication d'IMDX SARS-CoV2 et d'autres kits de diagnostic moléculaire dans son usine de Vadodara (Inde). |

Juillet 2021 | Bio-Rad Laboratories, Inc. a lancé le kit Reliance SARS-CoV-2/FluA/FluB RT-PCR pour le diagnostic in vitro. Le kit contient des contrôles moléculaires standard et négatifs, ainsi que des réactifs de test. Il est validé pour fonctionner sur le système PCR en temps réel CFX96 Dx de Bio-Rad, en plus d'autres systèmes PCR en temps réel d'autres fabricants. |

Septembre 2021 | Chembio Diagnostics, Inc. a soumis une demande d'autorisation d'utilisation d'urgence (EUA) à la Food and Drug Administration (FDA) pour son système de test de panel d'antigènes respiratoires DPP. Il est conçu pour faciliter la détection simultanée, discrète et différentielle des antigènes de la grippe A, de la grippe B et du SRAS-CoV-2, entre autres, à partir d'un échantillon d'écouvillon nasal d'un seul patient. |

Septembre 2021 | Agilent Technologies Inc. a signé un accord de distribution mondial avec Visiopharm, qui permet à Agilent de commercialiser conjointement le portefeuille de logiciels de pathologie de précision pilotés par l'intelligence artificielle (IA) marqués CE-IVD de Visiopharm, en plus de son propre portefeuille de solutions automatisées de coloration de pathologie. |

Octobre 2021 | Siemens Healthineers a lancé le test rapide COVID-19 CLINITEST, un test antigénique rapide qui produit des résultats en 15 minutes. |

Décembre 2020 | Thermo Fisher Scientific a acquis Phitonex, Inc., une société basée à Durham (Caroline du Nord) qui a mis au point une plateforme de colorants spectraux pour des applications de biologie à haute résolution, conçue pour accélérer la recherche et le développement en thérapie cellulaire, immuno-oncologie et immunologie. L'offre de produits de Phitonex permettrait à Thermo Fisher d'offrir de meilleures capacités de cytométrie de flux et de multiplexage d'imagerie pour répondre aux besoins évolutifs des clients en matière de recherche sur les protéines et les cellules. |

Source : Analyse des partenaires

Les tests au point de service sont une branche de la médecine dont le champ d'analyse et les applications cliniques évoluent rapidement. Les fournisseurs de solutions de tests au point de service proposent des produits pour diverses évaluations, allant de la mesure de la glycémie aux tests de coagulation viscoélastique. En éliminant le temps de transport et de préparation des échantillons cliniques, ces tests permettent aux professionnels de prendre des décisions cliniques concernant des tests ou des thérapies supplémentaires en moins de temps. Cette solution de santé émergente est adoptée de manière agressive par les patients et les prestataires de services de santé. Les tests au point de service sont largement utilisés dans les applications thérapeutiques, de diagnostic et de surveillance des patients, entre autres. De plus, les produits et services au point de service aident les prestataires de soins de santé à répondre à la demande des patients en matière de soins médicaux à domicile. Ces produits et services se sont révélés particulièrement utiles pendant la pandémie de COVID-19 en permettant aux patients d'effectuer des tests depuis leur domicile au lieu de se déplacer vers des centres de diagnostic ou de traitement, réduisant ainsi le risque d'infection. Ainsi, la demande croissante de tests au point de service profite au marché du diagnostic moléculaire.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché du diagnostic moléculaire : perspectives stratégiques

- Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Progrès dans les technologies de diagnostic moléculaire

Les techniques et plateformes de diagnostic moléculaire sont utilisées dans tous les domaines des pathologies anatomiques et cliniques. Les séquences d'ADN ou d'ARN associées à la maladie, notamment le polymorphisme d'un seul nucléotide, les délétions, les réarrangements et les insertions, peuvent être détectées dans les tests de diagnostic moléculaire. Le diagnostic moléculaire a connu de nouvelles améliorations après l'émergence de la COVID-19. Traditionnellement, les tomodensitogrammes, les tests hématologiques et la RT-PCR étaient utilisés pour les tests. Comme les cas de COVID-19 ont augmenté rapidement en 2020, le besoin de plateformes de test rapides et précises s'est accru pour surmonter les inconvénients des tests conventionnels. La tomodensitométrie (TDM) , une procédure coûteuse qui n'est peut-être pas disponible dans tous les hôpitaux, ne permet pas de détecter les infections virales et d'autres maladies chez les patients asymptomatiques. La RT-PCR, qui était largement utilisée, était également longue et coûteuse, et ne permettait pas de détecter une faible charge virale au cours des premiers stades de l'infection. Par conséquent, les chercheurs ont développé de nouvelles approches pour détecter le SARS-CoV-2, qui étaient plus rapides et plus rentables. L'amplification isotherme médiée par la boucle de transcription inverse (RT-LAMP), la détection par microarray, le diagnostic par aptamère, SHERLOCK, SHERLOCKv2, les biocapteurs FET, le diagnostic potentiométrique à base de cellules et la technologie d'empreinte moléculaire sont quelques exemples de nouvelles techniques de diagnostic moléculaire développées pour le diagnostic de la COVID-19. Au cours des dernières années, les rapports de la FDA ont indiqué que des avancées dans les tests moléculaires, les tests dépendants de l'antigène et les tests sérologiques ont été approuvées. Les efforts collaboratifs des communautés scientifiques de différents pays pour gérer la pandémie de COVID-19 et réduire l'ampleur de la mortalité ont bénéficié à l'ensemble des outils moléculaires et du paysage diagnostique, ce qui est susceptible de créer des opportunités importantes pour le marché du diagnostic moléculaire à l'avenir.

Segmentation et portée du rapport :

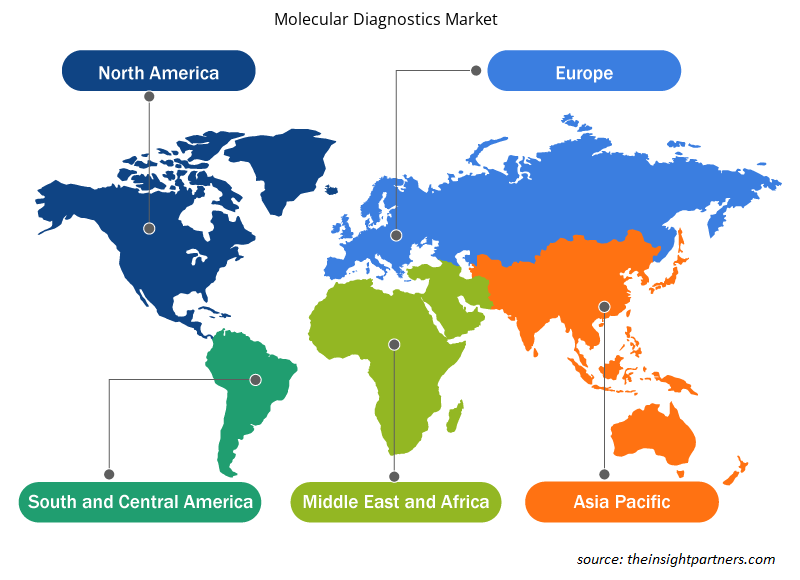

Le « marché mondial du diagnostic moléculaire » est segmenté en domaine de maladie, technologie, produit et services, utilisateur final et géographie. En fonction du domaine de maladie, le marché du diagnostic moléculaire est segmenté en oncologie, maladies infectieuses, tests génétiques, maladies cardiaques, troubles du système immunitaire et autres. En fonction de la technologie, le marché du diagnostic moléculaire est segmenté en réaction en chaîne par polymérase, technologie d'amplification isotherme des acides nucléiques, séquençage de l'ADN et séquençage de nouvelle génération , puces à ADN, hybridation in situ et autres. En fonction des produits et services, le marché du diagnostic moléculaire est segmenté en tests et kits, instruments et services et logiciels. En fonction de l'utilisateur final, le marché du diagnostic moléculaire est segmenté en hôpitaux et cliniques, laboratoires de diagnostic, institutions de recherche et universitaires et autres. Géographiquement, le marché du diagnostic moléculaire est segmenté en Amérique du Nord (États-Unis, Canada et Mexique), Europe (Allemagne, France, Italie, Royaume-Uni, Russie et reste de l'Europe), Asie-Pacifique (Australie, Chine, Japon, Inde, Corée du Sud et reste de l'Asie-Pacifique), Moyen-Orient et Afrique (Afrique du Sud, Arabie saoudite, Émirats arabes unis et reste du Moyen-Orient et de l'Afrique) et Amérique du Sud et centrale (Brésil, Argentine et reste de l'Amérique du Sud et centrale).

Analyse segmentaire :

Français Sur la base de la technologie, le marché du diagnostic moléculaire est segmenté en réaction en chaîne par polymérase, technologie d'amplification isotherme des acides nucléiques, séquençage de l'ADN et séquençage de nouvelle génération, puces à ADN, hybridation in situ, et autres. La PCR est en outre sous-segmentée en RT-PCR, qPCR, PCR multiplex et autres. Le segment PCR détenait la plus grande part du marché en 2022, et le même segment devrait enregistrer le TCAC le plus élevé de 12,7 % sur le marché au cours de la période de prévision. La PCR est principalement utilisée pour fabriquer ou amplifier l'ADN en copiant les brins d'acide nucléique. Les thermocycleurs sont utilisés pour dénaturer et recuire les brins d'ADN pendant l'amplification, ainsi que des réactifs tels que des enzymes, des nucléotides et des tampons pour construire le nouvel ADN. Cette technique est largement utilisée dans diverses applications telles que l'analyse fonctionnelle des gènes, le diagnostic des maladies héréditaires, le clonage de l'ADN, les tests de paternité, la détection des maladies infectieuses et les sciences médico-légales. La réaction en chaîne par polymérase a été classée en PCR traditionnelle, PCR en temps réel et PCR numérique. Cependant, les progrès technologiques en cours et la demande croissante au milieu de la pandémie continueront d'alimenter le besoin de tests PCR en Inde ainsi que dans d'autres pays d'Asie-Pacifique. La prévalence constante de maladies comme la tuberculose, l'hépatite, la grippe et les infections graves favorisera les tendances de l'industrie du diagnostic moléculaire PoC. Actuellement, l'apparition d'une nouvelle pandémie de COVID-19 créerait des aspects de croissance lucratifs pour le marché car cette approche est extrêmement critique pour détecter le virus chez les individus qui ne présentent aucun symptôme de signe de maladie. La sensibilité exquise de la PCR, sa relative simplicité et sa rentabilité permettent à la PCR de se démarquer des autres techniques d'amplification des acides nucléiques, la consolidant comme un pilier des laboratoires moléculaires. La PCR est devenue un outil indispensable pour diverses applications ou examens cliniques et diagnostiques en raison de la recherche et du développement continus sur les technologies PCR. Par conséquent, elle offre de nombreuses opportunités pour des diagnostics rapides au point de service pour diverses maladies infectieuses. Par exemple, F. Hoffmann-La Roche Ltd travaille en permanence sur les avancées des techniques de PCR numérique (dPCR). La dPCR a étendu ses applications au domaine clinique et est devenue un outil clinique important. La dPCR offre une quantification ultrasensible et absolue des acides nucléiques sans norme de référence. Ainsi, elle offre un aspect plus large pour la normalisation et la comparaison des résultats entre les laboratoires. Lors de l'épidémie de pandémie, l'une des premières startups à avoir fait son entrée, le kit Mylab PathoDetect COVID-19 Qualitative PCR, a été parmi les premières du pays à recevoir l'approbation commerciale de la Central Drugs Standard Control Organisation (CDSCO) l'année dernière. Après cette approbation, Mylab s'est associé au géant de la biotechnologie Serum Institute of India et à la société locale AP Globale. La PCR est en outre sous-segmentée en RT-PCR, qPCR, PCR multiplex et autres.

En fonction du domaine de la maladie, le marché du diagnostic moléculaire est segmenté en oncologie, maladies infectieuses, tests génétiques, maladies cardiaques, troubles du système immunitaire et autres. Le segment des maladies infectieuses détenait la plus grande part de marché en 2022. Cependant, le segment de l'oncologie devrait enregistrer le TCAC le plus élevé de 12,6 % au cours de la période de prévision. Les diagnostics moléculaires oncologiques sont des tests qui exposent le matériel hérité, les protéines, les molécules associées et évaluent les fonctions métaboliques, le métabolisme des médicaments et l'induction de maladies basées sur l'ADN, l'ARN et les protéines qui fournissent des informations oncologiques. Comme l'a déclaré l'Organisation mondiale de la santé (OMS), le cancer a causé environ 10 millions de décès en 2020. En outre, selon les statistiques de 2021 de l'American Cancer Society, d'ici 2040, la charge mondiale du carcinome devrait s'élever à 27,5 millions de nouveaux cas et 16,3 millions de décès par cancer. Ces chiffres élevés indiquent que la fréquence croissante évaluée du cancer contribue à l'accélération du besoin de diagnostic primitif et de traitement préventif. Il existe de nombreuses méthodes pour diagnostiquer le carcinome, notamment la PCR, l'INAAT et le NGS, etc. Parmi toutes, la conception de la PCR (réaction en chaîne par polymérase) a conduit à une avancée considérable dans les tests ADN cliniques. Les méthodologies basées sur la PCR nécessitent une instrumentation et une infrastructure simples, n'exploitent que de petites quantités de matériel biologique et sont largement compatibles avec la routine clinique.

Bien que le coût de la PCR soit élevé, l'approche PCR en temps réel la plus précise (avec une précision de plus de 99 %) est celle largement utilisée dans de nombreux pays développés, dont la Corée, tandis que les pays en développement exploitent largement la PCR conventionnelle (précision de plus de 90 %), qui est plus abordable que la PCR en temps réel. En raison des prix élevés des autres options, les pays sous-développés utilisent généralement la PCR rapide (précision de 60 à 70 %). Dans le domaine du diagnostic moléculaire oncologique, le NGS est une autre technologie qui affiche le taux de croissance le plus élevé. De nombreuses entreprises travaillent intensément pour faire un usage économique de cette technologie. Par exemple, en avril 2021, Illumina Inc. a annoncé son partenariat avec Kartos Therapeutics pour co-développer un diagnostic compagnon TP53 basé sur le NGS, qui a contribué à réduire les coûts associés au stockage et à la gestion des données génomiques.

Français Sur la base des produits et services, le marché du diagnostic moléculaire est segmenté en tests et kits, instruments et services et logiciels. Le segment des tests et kits détenait la plus grande part du marché en 2022, et il devrait enregistrer le TCAC le plus élevé du marché au cours de la période de prévision. Les tests de diagnostic moléculaire font partie des techniques d'analyse les plus utilisées. Différents types de tests tels que les tests moléculaires rapides, la transcription inverse- réaction en chaîne par polymérase (RT-PCR), les antigènes et autres sont utilisés pour identifier et analyser diverses maladies telles que la grippe COVID 19, la tuberculose et autres. Dans le cadre de l'innovation produit et des stratégies commerciales, les acteurs du marché proposent des kits de diagnostic pour différents kits de test. Les acteurs régionaux participent activement au développement commercial lié au segment. Par exemple, en septembre 2021, Mylab Discovery Solutions a acquis une participation majoritaire dans Sanskritech, développeur d'une plateforme Swayam, un système de test au point de service qui peut effectuer environ 70 tests sur le point. De plus, dans le contexte de la pandémie de COVID19, divers acteurs du marché mondial proposent leurs kits par l'intermédiaire de leurs divisions commerciales régionales. Sur la base des facteurs ci-dessus, le segment devrait contribuer de manière remarquable au cours de la période de prévision.

Français Sur la base de l'utilisateur final, le marché du diagnostic moléculaire est segmenté en hôpitaux et cliniques, laboratoires de diagnostic, institutions de recherche et universitaires, et autres. En 2022, le segment des laboratoires de diagnostic détenait la plus grande part du marché. De plus, le segment devrait également connaître une croissance de sa demande à un TCAC le plus rapide de 12,7 % entre 2022 et 2030, en raison de l'augmentation de la détection et du diagnostic de diverses conditions médicales dans les régions. Les laboratoires de diagnostic sont les principales utilisations des produits et services de diagnostic moléculaire. Il dispose d'installations bien établies conformément aux exigences réglementaires. Les laboratoires utilisent tous les produits et services de diagnostic moléculaire possibles. L'échantillon prélevé sur les patients est analysé et étudié à l'aide de différents instruments, réactifs, méthodes et technologies. Les laboratoires fournissent des services aux hôpitaux, aux cliniques, aux soins à domicile et autres. La prévalence croissante des maladies chroniques, des maladies infectieuses, l'externalisation des activités de diagnostic moléculaire par des chercheurs individuels font partie des facteurs qui soutiennent la croissance du segment au cours de la période de prévision.

Analyse régionale :

Géographiquement, le marché du diagnostic moléculaire est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud et centrale. Le marché régional de l'Amérique du Nord devrait croître à un TCAC de 12,5 % au cours de la période de prévision. La même région détenait la plus grande part en 2022 et devrait poursuivre une tendance similaire au cours de la période de prévision.

L’adoption croissante de produits technologiquement avancés, l’augmentation des activités de recherche et développement, la présence de grandes entreprises de soins de santé et l’utilisation croissante des diagnostics moléculaires comptent parmi les facteurs clés qui propulsent la croissance du marché du diagnostic moléculaire dans cette région. Les États-Unis détenaient la plus grande part du marché nord-américain du diagnostic moléculaire en 2022.

Les États-Unis détiennent la plus grande part du marché du diagnostic moléculaire. La croissance du marché dans ce pays est principalement due à la prévalence croissante des maladies rénales chroniques (MRC), à l'augmentation de la population gériatrique et au nombre croissant de lancements de produits par des acteurs clés. Le vieillissement est un facteur de risque important responsable des maladies rénales. Selon une étude publiée par le Population Reference Bureau en 2020, la population des personnes âgées de 65 ans était de 55 millions aux États-Unis en 2020, et devrait atteindre 95 millions d'ici 2060. Les organismes de réglementation aux États-Unis élaborent des politiques favorables au développement de produits au point de service (POC) pour le diagnostic et le traitement de diverses indications. Par exemple, en mars 2021, la Food Drug Administration (FDA) des États-Unis a autorisé le premier test au point de service du test de chlamydia et de gonorrhée par l'utilisation du test Binx Health IO CT/NG pour les établissements de soins au point de service tels que les cliniques communautaires, les services de soins d'urgence et les établissements de soins ambulatoires. En mai 2022, BD (Becton and Dickinson), l'une des principales sociétés mondiales de technologie médicale, a annoncé le lancement de sa nouvelle plateforme de diagnostic moléculaire des maladies infectieuses entièrement automatisée et à haut débit aux États-Unis. Le nouvel instrument BD COR MX, avec l'autorisation 510(k) de la FDA, est une nouvelle option d'instrument d'analyse pour la plateforme BD COR. Le test moléculaire BD CTGCTV2, le premier test disponible sur le nouveau système, est un test unique qui détecte les trois infections sexuellement transmissibles (IST) non virales les plus répandues : Chlamydia trachomatis (CT), Neisseria gonorrhoeae (GC) et Trichomonas vaginalis (TV).

La croissance du marché en Asie-Pacifique est due à l'augmentation de la population gériatrique, à l'augmentation des cas de cancer, aux avancées technologiques croissantes et au nombre croissant de startups, de sociétés de biotechnologie et de sociétés biopharmaceutiques qui stimulent le marché du diagnostic moléculaire dans cette région. De plus, l'augmentation des activités de recherche dans la région et la présence d'associations ou d'organisations améliorant la qualité des soins en cancérologie contribuent à la croissance du marché du diagnostic moléculaire.

Aperçu régional du marché du diagnostic moléculaire

Les tendances et facteurs régionaux influençant le marché du diagnostic moléculaire tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section traite également des segments et de la géographie du marché du diagnostic moléculaire en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché du diagnostic moléculaire

Portée du rapport sur le marché du diagnostic moléculaire

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2022 | 18,17 milliards de dollars américains |

| Taille du marché d'ici 2030 | 45,88 milliards de dollars américains |

| Taux de croissance annuel moyen mondial (2022-2030) | 12,3% |

| Données historiques | 2020-2021 |

| Période de prévision | 2023-2030 |

| Segments couverts | Par domaine de maladie

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

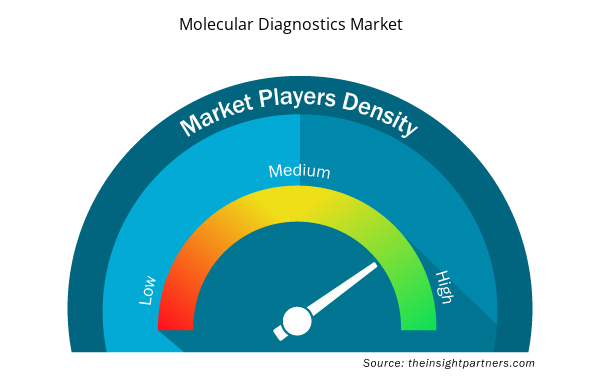

Densité des acteurs du marché du diagnostic moléculaire : comprendre son impact sur la dynamique commerciale

Le marché du diagnostic moléculaire connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché du diagnostic moléculaire sont :

- Laboratoires Abbott

- Agilent Technologies Inc.

- Thermo Fisher Scientific Inc

- F. Hoffman-La Roche Ltée.

- Qiagen NV

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché du diagnostic moléculaire

Développements de l'industrie et opportunités futures :

Diverses initiatives prises par les principaux acteurs opérant sur le marché mondial du diagnostic moléculaire sont répertoriées ci-dessous :

- En avril 2023, QIAGEN a lancé QIAstat-Dx au Japon avec un panel respiratoire pour les tests syndromiques. Le Japon devient ainsi le dernier pays parmi plus de 100 où QIAstat-Dx est disponible pour les tests moléculaires permettant de diagnostiquer plus de 20 maladies respiratoires à partir d'un seul échantillon de patient.

- En avril 2023, Novartis Malaysia a étendu le programme de diagnostic moléculaire aux patients atteints d'un cancer du sein avancé (aBC) porteurs du gène PIK3CA. Cela permettra d'accéder au test PIK3CA, ce qui permettra de réaliser l'impact significatif d'un diagnostic et d'une intervention précoces sur la qualité de vie des patients atteints d'un cancer du sein avancé (aBC).

- En janvier 2023, Agilent collaborera avec Quest Diagnostics pour étendre l'accès au test de biopsie liquide Agilent Resolution ctDx FIRST. L'accord entre Quest et Agilent permettra une adoption à grande échelle du test ctDx FIRST, un test approuvé avant commercialisation sur site unique (ssPMA) réalisé au laboratoire Resolution Bioscience CLIA à Washington.

- En février 2023, Siemens Healthineers a annoncé un partenariat pluriannuel avec Unilabs. Ce partenariat permettra d'améliorer les soins aux patients ainsi que l'installation de divers instruments par Siemens.

Impact de la COVID-19 :

Avant la pandémie de COVID-19, le marché du diagnostic moléculaire connaissait une augmentation constante de la demande. Les avancées technologiques, comme la réaction en chaîne par polymérase (PCR) et d'autres, l'application croissante du diagnostic moléculaire se développaient avant la pandémie.

Pendant la pandémie, la propagation de la pandémie, associée à l'incertitude entourant la reprise économique, a affecté l'industrie pharmaceutique de la région. Cet impact économique devrait avoir un effet négatif sur les investissements dans la recherche et le développement. Certains acteurs clés du diagnostic moléculaire ont fourni les meilleurs soins postopératoires à leurs patients atteints de cancer tout en protégeant les professionnels de la santé et les autres patients. Abbott a reçu une autorisation d'utilisation d'urgence (EUA) pour un test au point de service qui peut fournir des résultats en quelques minutes. Ainsi, l'augmentation de la production des entreprises a généré des bénéfices et l'épidémie de COVID-19 a eu un impact positif sur la croissance du marché.

Paysage concurrentiel et entreprises clés :

Certains des principaux acteurs opérant sur le marché mondial du diagnostic moléculaire sont Abbott Laboratories, Agilent Technologies Inc., Thermo Fisher Scientific Inc, F. Hoffman-La Roche Ltd., Qiagen NV, bioMerieux SA, Illumnia Inc., Danaher, Siemens Healthineers AG, Novartis AG et TBG Diagnostics Limited. Ces entreprises se concentrent sur le lancement de nouveaux produits et l'expansion géographique pour répondre à la demande croissante des consommateurs dans le monde entier et élargir leur gamme de produits dans des portefeuilles spécialisés. Elles ont une présence mondiale étendue, ce qui leur permet de servir un large éventail de clients et d'augmenter par la suite leur part de marché. Le rapport propose une analyse des tendances du marché du diagnostic moléculaire en mettant l'accent sur divers paramètres tels que les avancées technologiques, la dynamique du marché et l'analyse du paysage concurrentiel des principaux acteurs du marché à travers le monde.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

- Public Key Infrastructure Market

- Hair Extensions Market

- Single-Use Negative Pressure Wound Therapy Devices Market

- Artificial Intelligence in Defense Market

- 3D Audio Market

- Influenza Vaccines Market

- Railway Braking System Market

- Third Party Logistics Market

- Artwork Management Software Market

- Dropshipping Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

Based on technology, the molecular diagnostics market is segmented into polymerase chain reaction, isothermal nucleic acid amplification technology, DNA sequencing & Next-Generation sequencing, DNA microarrays, in-situ hybridization, and others. The PCR is further sub segmented into RT-PCR, qPCR, Multiplex PCR, and others. The PCR segment held the largest share of the market in 2022, and the same segment is anticipated to register the highest CAGR during the forecast period.

Companies operating in the market are Abbott Laboratories, Agilent Technologies Inc., Thermo Fisher Scientific Inc, F. Hoffman-La Roche Ltd., Qiagen NV, bioMerieux SA, Illumnia Inc., Danaher, Siemens Healthineers AG, Novartis AG, and TBG Diagnostics Limited.

Global molecular diagnostics market is segmented by region into North America, Europe, Asia Pacific, the Middle East & Africa, and South & Central America. North America is likely to continue its dominance in the molecular diagnostics market during 2022–2030. The US holds the largest share of the market in North America and is expected to continue this trend during the forecast period.

Molecular diagnostics procedures can be employed in the detection of a wide range of conditions such as oncologic diseases, infectious diseases, cardiac diseases, and immune system disorders; they can also be used in genetic testing using genetic material such as DNA and RNA for the diagnosis of different diseases.

Based on disease area, the molecular diagnostics market is segmented into oncology, infectious disease, genetic testing, cardiac diseases, immune system disorders, and others. The infectious disease segment held the largest market share in 2022. However, oncology segment is anticipated to register the highest CAGR during the forecast period.

Development of new products and increase in demand for point-of-care testing and surging prevalence of associated diseases. are the key driving factors behind the market development.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Molecular Diagnostics Market

- Abbott Laboratories

- Agilent Technologies Inc.

- Thermo Fisher Scientific Inc

- F. Hoffman-La Roche Ltd.

- Qiagen NV

- bioMerieux SA

- Illumnia Inc.

- Danaher

- Siemens Healthineers AG

- Novartis AG

- TBG Diagnostics Limited

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport