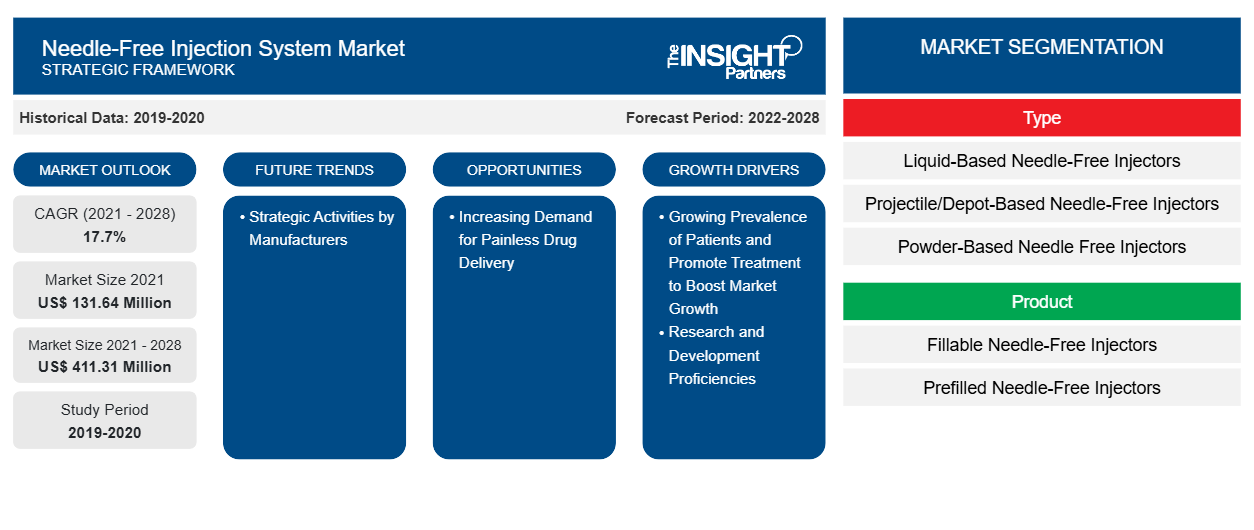

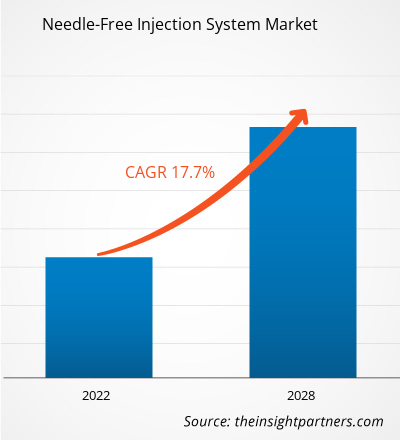

[Rapport de recherche] Le marché des systèmes d'injection sans aiguille devrait passer de 131,64 millions USD en 2021 à 411,31 millions USD d'ici 2028 ; il devrait croître à un TCAC de 17,7 % de 2022 à 2028.

Informations sur le marché et point de vue des analystes :

Un système d'injection sans aiguille est un dispositif médical qui permet d'administrer des médicaments ou des vaccins dans le corps sans utiliser d'aiguille traditionnelle. Au lieu de percer la peau, le système utilise une technologie à haute pression pour forcer le médicament à travers la peau et dans les tissus sous-jacents. Cette méthode est souvent préférée par les patients qui ont peur des aiguilles et qui sont anxieux face aux injections. Les systèmes d'injection sans aiguille sont également utilisés dans les situations où les aiguilles traditionnelles peuvent présenter un risque d'infection ou de blessure. Les dispositifs d'injection sans aiguille utilisent la pression pour administrer le médicament à travers la peau, éliminant ainsi le besoin d'une aiguille traditionnelle. Cela peut être plus confortable pour les patients et réduire le risque de blessures par piqûre d'aiguille pour les prestataires de soins de santé.

Les facteurs qui influencent positivement le marché des systèmes d'injection sans aiguille sont la demande croissante de prévalence des patients et la promotion du traitement à travers le monde, ce qui accroît le besoin de systèmes d'injection sans aiguille. En outre, les avancées technologiques et les initiatives gouvernementales visant à améliorer les soins de santé sur le marché des systèmes d'injection sans aiguille sont en hausse. Malgré les avantages potentiels des dispositifs d'injection sans aiguille, certaines contraintes peuvent avoir un impact sur le marché. L'une des principales contraintes est le coût associé au développement et à la fabrication de ces dispositifs. La technologie d'injection sans aiguille peut être plus complexe et plus coûteuse à produire que les méthodes traditionnelles à base d'aiguille, ce qui peut limiter leur accessibilité pour certains patients et prestataires de soins de santé.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché des systèmes d'injection sans aiguille : informations stratégiques

- Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Moteurs de croissance :

L’un des principaux objectifs des systèmes d’injection sans aiguille est d’améliorer le confort et l’observance du traitement par les patients. De nombreux patients, en particulier les enfants et les personnes souffrant de phobie des aiguilles, ressentent de l’anxiété et de la peur lorsqu’ils sont confrontés à des injections traditionnelles avec des aiguilles. En proposant une alternative sans aiguille, les prestataires de soins de santé peuvent améliorer la satisfaction des utilisateurs/patients et l’adhésion aux plans de traitement. Un autre objectif est la possibilité de réduire le risque de blessures par piqûre d’aiguille et de contaminations associées parmi les professionnels de santé. Les blessures par piqûre d’aiguille peuvent entraîner de graves risques pour la santé, notamment la transmission d’agents pathogènes transmissibles par le sang tels que le VIH et l’hépatite. En éliminant le besoin d’aiguilles, les systèmes d’injection sans aiguille peuvent contribuer à protéger les professionnels de santé de ces risques professionnels.needlestick injuries and associated contaminations among healthcare workers. Needlestick injuries can lead to serious health risks, including the transmission of bloodborne pathogens such as HIV and hepatitis. By eliminating the need for needles, needle-free injection systems can help protect healthcare workers from these occupational hazards.

De plus, les systèmes d’injection sans aiguille offrent la possibilité d’administrer les médicaments de manière plus précise et plus uniforme. La technologie haute pression de ces systèmes permet de garantir que les médicaments sont administrés à la bonne profondeur et avec la bonne force, ce qui améliore les résultats du traitement. Dans l’ensemble, la volonté d’utiliser des systèmes d’injection sans aiguille est alimentée par le désir d’améliorer le confort des patients, d’améliorer la sécurité des professionnels de santé et d’optimiser l’administration des médicaments et des vaccins. À mesure que la technologie progresse, le développement et l’adoption de systèmes d’injection sans aiguille devraient augmenter dans le secteur de la santé.

Opportunités:

La demande croissante de méthodes d'administration de médicaments plus pratiques et moins invasives représente une opportunité importante pour le marché des injections sans aiguille. Les dispositifs d'injection sans aiguille offrent une alternative indolore et pratique aux injections traditionnelles, ce qui permet aux patients d'adhérer plus facilement à leur régime médicamenteux. Ces dispositifs utilisent des technologies telles que les injecteurs à jet ou les micro-aiguilles pour administrer des médicaments sans aiguille, offrant une expérience plus confortable aux patients. Cela peut améliorer l'observance du traitement et les résultats des patients, en particulier pour les maladies chroniques nécessitant des injections fréquentes. En outre, les dispositifs d'injection sans aiguille peuvent aider à réduire les risques de blessures par piqûre d'aiguille et de transmission d'infections transmissibles par le sang, ce qui en fait une option plus sûre pour les patients et les prestataires de soins de santé. Alors que la demande de méthodes d'administration de médicaments plus pratiques et plus efficaces continue de croître, le marché des injections sans aiguille a le potentiel de se développer et offre des solutions innovantes pour répondre aux besoins des patients et des prestataires de soins de santé. Cela représente une opportunité importante pour les entreprises d'exploitation du secteur de la santé de développer et de commercialiser des dispositifs d'injection sans aiguille qui peuvent avoir un impact positif sur les soins aux patients et les résultats du traitement.

Segmentation et portée du rapport :

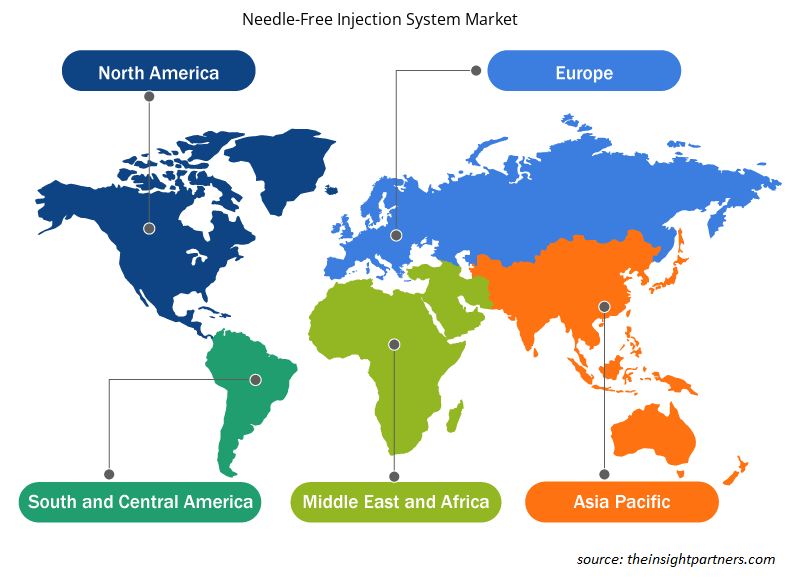

Le marché des systèmes d'injection sans aiguille est segmenté en fonction du type, du produit, de la technologie, de la facilité d'utilisation, du site d'administration, de l'application, de l'utilisateur final et de la géographie. En fonction du type, le marché est segmenté en injecteurs sans aiguille à base de liquide, injecteurs sans aiguille à base de projectile/dépôt, injecteurs sans aiguille à base de poudre. En termes de produit, le marché des systèmes d'injection sans aiguille est segmenté en injecteurs sans aiguille remplissables, injecteurs sans aiguille préremplis. En fonction de la technologie, le marché est classé en injecteurs sans aiguille à jet, injecteurs sans aiguille à ressort global, injecteurs sans aiguille à alimentation laser, injecteurs sans aiguille à vibration. En fonction de la facilité d'utilisation, le marché est segmenté en injecteurs sans aiguille jetables, injecteurs sans aiguille réutilisables. En fonction du site d'administration, le marché est segmenté en injecteurs sous-cutanés, injecteurs intramusculaires, injecteurs intradermiques. En termes d'application, le marché des systèmes d'injection sans aiguille est segmenté en administration de vaccins, administration d'insuline, oncologie, gestion de la douleur, autres. Français En fonction de l'utilisateur final, le marché est segmenté en hôpitaux et cliniques, établissements de soins à domicile, laboratoires de recherche, sociétés pharmaceutiques et biotechnologiques, etc. Le marché des systèmes d'injection sans aiguille, en fonction de la géographie, est segmenté en Amérique du Nord (États-Unis, Canada et Mexique), Europe (Allemagne, France, Italie, Royaume-Uni, Espagne et reste de l'Europe), Asie-Pacifique (Australie, Chine, Japon, Inde, Corée du Sud et reste de l'Asie-Pacifique), Moyen-Orient et Afrique (Afrique du Sud, Arabie saoudite, Émirats arabes unis et reste du Moyen-Orient et de l'Afrique) et Amérique du Sud et centrale (Brésil, Argentine et reste de l'Amérique du Sud et centrale).

Analyse segmentaire :

En fonction du type, le marché est segmenté en injecteurs sans aiguille à base de liquide, injecteurs sans aiguille à base de projectile/dépôt et injecteurs sans aiguille à base de poudre. Le segment des injecteurs sans aiguille à base de liquide détenait la plus grande part du marché en 2022 et devrait enregistrer le TCAC le plus élevé du marché au cours de la période 2022-2030. L'un des principaux moteurs du marché des injections sans aiguille à base de liquide est la demande croissante de méthodes d'administration de médicaments plus pratiques et moins douloureuses. Les patients recherchent de plus en plus des alternatives aux injections à l'aiguille traditionnelles, et les systèmes d'injection sans aiguille à base de liquide offrent une option plus confortable et moins invasive. Un autre moteur est le potentiel d'amélioration de l'observance du traitement et des résultats pour les patients. Les systèmes d'injection sans aiguille à base de liquide peuvent fournir une administration de médicament plus précise et plus cohérente, améliorant ainsi l'efficacité du traitement et la satisfaction des patients.

De plus, l'incidence et la prévalence croissantes des maladies chroniques et la nécessité d'une administration régulière de médicaments entraînent une demande de méthodes d'injection plus conviviales. Les systèmes d'injection sans aiguille à base de liquide peuvent aider les patients et les prestataires de soins de santé à gérer plus efficacement les maladies chroniques. En outre, l'accent mis sur la réduction des coûts des soins de santé et l'amélioration de l'efficacité favorise l'adoption de systèmes d'injection sans aiguille à base de liquide. Ces systèmes peuvent aider à minimiser le risque de blessures par piqûre d'aiguille et les coûts de santé associés et à réduire le besoin d'aiguilles et de seringues jetables. Dans l'ensemble, le marché des injections sans aiguille à base de liquide est motivé par le désir de méthodes d'administration de dosage de médicaments plus pratiques, plus sûres et plus efficaces, ainsi que par la nécessité d'améliorer les résultats des patients et de réduire les coûts des soins de santé. En conséquence, le marché de ces systèmes devrait continuer à croître dans les années à venir.

Analyse régionale :

Sur la base de la géographie, le marché des systèmes d’injection sans aiguille est divisé en cinq régions clés : Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et centrale, et Moyen-Orient et Afrique. L’Amérique du Nord devrait capturer une part de marché mondiale importante des systèmes d’injection sans aiguille en 2022. La croissance du marché dans la région est attribuée à la demande croissante de procédures mini-invasives, aux avancées technologiques croissantes et à l’attention croissante portée à la sécurité des patients. L’incidence et la prévalence plus élevées des maladies chroniques, telles que le diabète, l’hypertension et l’asthme, ont entraîné un besoin accru d’administration régulière de médicaments. Bon nombre de ces affections nécessitent des doses quotidiennes ou fréquentes de médicaments pour gérer les symptômes et prévenir les complications. En conséquence, il existe une demande croissante de méthodes d’administration de médicaments plus pratiques et moins invasives, ce qui permet aux patients d’adhérer plus facilement à leurs schémas thérapeutiques prescrits. Les méthodes traditionnelles d’administration de doses de médicaments, telles que les comprimés oraux ou les injections, peuvent être lourdes et douloureuses pour les patients, ce qui entraîne une mauvaise observance et des résultats de traitement sous-optimaux. En conséquence, il existe un besoin de technologies innovantes d’administration de médicaments qui peuvent offrir une expérience plus pratique et plus confortable aux patients.

En outre, l’augmentation des maladies chroniques a mis à rude épreuve les systèmes et les ressources de santé, ce qui a conduit à se concentrer sur la réduction des coûts des soins de santé et l’amélioration de l’efficacité. En améliorant l’observance du traitement et les résultats des patients grâce à des méthodes d’administration de médicaments plus efficaces, les prestataires de soins de santé peuvent potentiellement réduire le fardeau de diverses maladies chroniques et diminuer les coûts globaux des soins de santé. Dans l’ensemble, la prévalence croissante des maladies chroniques et la nécessité d’une administration régulière de médicaments ont créé une forte demande pour des méthodes d’administration de médicaments plus pratiques, plus sûres et plus efficaces, telles que le système d’injection sans aiguille, qui peuvent améliorer l’observance du traitement et les résultats des patients. Ce sont là quelques-uns des principaux facteurs qui augmentent l’utilisation des systèmes d’injection sans aiguille dans les pays d’Amérique du Nord, notamment aux États-Unis, au Canada et au Mexique.

De plus, environ 1,4 million de cas de diabète sont diagnostiqués chaque année aux États-Unis. Selon les Centers for Disease Control and Prevention, en 2020, environ 88 millions d’adultes étaient prédiabétiques, soit 34,5 % de la population adulte américaine. Selon l’Association canadienne du diabète, en 2022, la prévalence du diabète augmente dans le pays, avec 11,7 millions de cas signalés de diabète ou de prédiabète. Selon la même source, environ 5,7 millions de Canadiens vivent avec un diabète diagnostiqué. Selon Statistique Canada, le Canada a un faible taux de fécondité, passant de 1,47 enfant par femme en 2019 à 1,40 enfant par femme en 2020. Selon l’Institut canadien d’information sur la santé, en juillet 2022, environ 2,4 millions de personnes ont reçu un diagnostic de maladie cardiaque. Il s’agissait de la deuxième cause de décès après le cancer au Canada. La demande de procédures mini-invasives a considérablement augmenté au cours des dernières années pour réduire le fardeau associé à un large éventail de maladies chroniques.

Aperçu régional du marché des systèmes d'injection sans aiguille

Les tendances et facteurs régionaux influençant le marché des systèmes d’injection sans aiguille tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section traite également des segments et de la géographie du marché des systèmes d’injection sans aiguille en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché des systèmes d'injection sans aiguille

Portée du rapport sur le marché des systèmes d'injection sans aiguille

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2021 | 131,64 millions de dollars américains |

| Taille du marché d'ici 2028 | 411,31 millions de dollars américains |

| Taux de croissance annuel moyen mondial (2021-2028) | 17,7% |

| Données historiques | 2019-2020 |

| Période de prévision | 2022-2028 |

| Segments couverts | Par type

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des systèmes d'injection sans aiguille : comprendre son impact sur la dynamique commerciale

Le marché des systèmes d'injection sans aiguille connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché des systèmes d'injection sans aiguille sont :

- Crossject

- INOVIO Pharmaceutique

- Zealand Pharma A/S

- PharmaJet

- Instruments du portail

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché des systèmes d'injection sans aiguille

Développements de l'industrie et opportunités futures :

Diverses initiatives prises par les principaux acteurs opérant sur le marché mondial des systèmes d’injection sans aiguille sont répertoriées ci-dessous :

- En novembre 2023, Micron Biomedical a reçu des fonds pour fabriquer des vaccins sans aiguille. Le vaccin est indolore à administrer et fonctionne en appliquant la technologie de la puce à ADN sur la peau et en appuyant sur un bouton pour l'administrer.

- En juin 2022, NovaXS a lancé sa technologie brevetée « Telosis » pour administrer un flux étroit de médicament sans aiguille en 0,3 seconde pour des décisions de santé plus intelligentes.

- En décembre 2022, Prejex Inc. a annoncé un accord avec Polybond pour la fabrication d'injections sans aiguille.

- En novembre 2020, PharmaJet, l'un des principaux fabricants de dispositifs d'injection sans aiguille, a annoncé un partenariat stratégique avec Mundipharma, une société pharmaceutique mondiale. Ce partenariat visait à étendre la disponibilité de la technologie d'injection sans aiguille de PharmaJet pour l'administration de vaccins et de médicaments.

Paysage concurrentiel et entreprises clés :

PharmaJet, Portal Instruments, Medical International Technology, Inc., NuGen Medical Devices, Crossject SA, Antares Pharma, 3M, Injex Pharma AG, NovaXS Biotech, INVIO Pharmaceutical Inc. sont les principales sociétés de systèmes d'injection sans aiguille. Ces sociétés se concentrent sur les nouvelles technologies, les avancées des produits existants et les expansions géographiques pour répondre à la demande croissante des consommateurs dans le monde entier.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

- Human Microbiome Market

- Aesthetic Medical Devices Market

- Procedure Trays Market

- Small Satellite Market

- Virtual Event Software Market

- Enzymatic DNA Synthesis Market

- Airline Ancillary Services Market

- Water Pipeline Leak Detection System Market

- Piling Machines Market

- Adaptive Traffic Control System Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

The needle free injection system market is expected to be valued at US$ 411,312.81 thousands in 2028.

The fillable needle-free injectors segment held the largest share of the market in the global needle free injection system market contributing a market share of 63.6% in 2021.

Needle-free injection system is a jet injector that delivers medicine to intramuscular and subcutaneous tissue depths without needles. Major factors driving the growth of this market include growing prevalence of chronic disease, increasing incidence of communicable disease due to needle stick injuries, advantages of drug delivery technology, increasing demand for self-injection devices.

The Needle Free Injection System market is estimated to be valued at US$ 131,640.54 thousands in 2021.

The CAGR value of the needle free injection system market during the forecasted period of 2022-2028 is 17.7%

The Needle Free Injection System market majorly consists of the players, such as Crossject; INOVIO Pharmaceuticals; Zealand Pharma A/S; PharmaJet; Portal Instruments; Medical International Technologies (MIT Canada) Inc.; NuGen Medical Devices; Ferring B.V.; National Medical Products, Inc.; and Aijex Pharma International Inc. among others.

The factors that are driving the growth of the needle free injection system market are increasing incidence of communicable diseases due to needlestick injuries and rising demand for self-injection devices are the major factors contributing to the growth of the Needle Free Injection System industry.

The Asia Pacific is expected to be the fastest-growing region in the needle free injection system market over the forecast period due to growing investments from international players in China and India, improving government support in countries, collaboration of research organizations, and advancing healthcare infrastructure.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Needle Free Injector System Market

- Crossject

- INOVIO Pharmaceuticals

- Zealand Pharma A/S

- PharmaJet

- Portal Instruments

- Medical International Technologies (MIT Canada) Inc.

- NuGen Medical Devices

- Ferring B.V.

- National Medical Products, Inc.

- Aijex Pharma International Inc.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport