Rapport sur le marché des équipements de soins néonatals 2028 par segments, géographie, dynamique, développements récents et perspectives stratégiques

Données historiques : 2019-2020 | Année de référence : 2021 | Période de prévision : 2022-2028Prévisions du marché des équipements de soins néonatals jusqu'en 2028 - Impact de la COVID-19 et analyse mondiale par produit [chauffe-bébés (électriques et non électriques), incubateurs néonatals, incubateurs et chauffe-bébés convertibles, équipement de photothérapie néonatale, appareils de soins respiratoires (ventilateurs néonatals, appareils à pression positive continue, réanimateurs et autres), appareils de surveillance néonatale (tensiomètres, moniteurs cardiaques, oxymètres de pouls, capnographes, systèmes d'oxygénation extracorporelle à membrane et dispositifs de surveillance intégrés), appareils d'imagerie diagnostique néonatale (échographies, radiographies et autres) et autres équipements de soins], utilisateur final (hôpitaux, cliniques pédiatriques et néonatales et autres) et géographie

- Date du rapport : Jul 2022

- Code du rapport : TIPRE00029525

- Catégorie : Sciences de la vie

- Statut : Publié

- Formats de rapport disponibles :

- Nombre de pages : 257

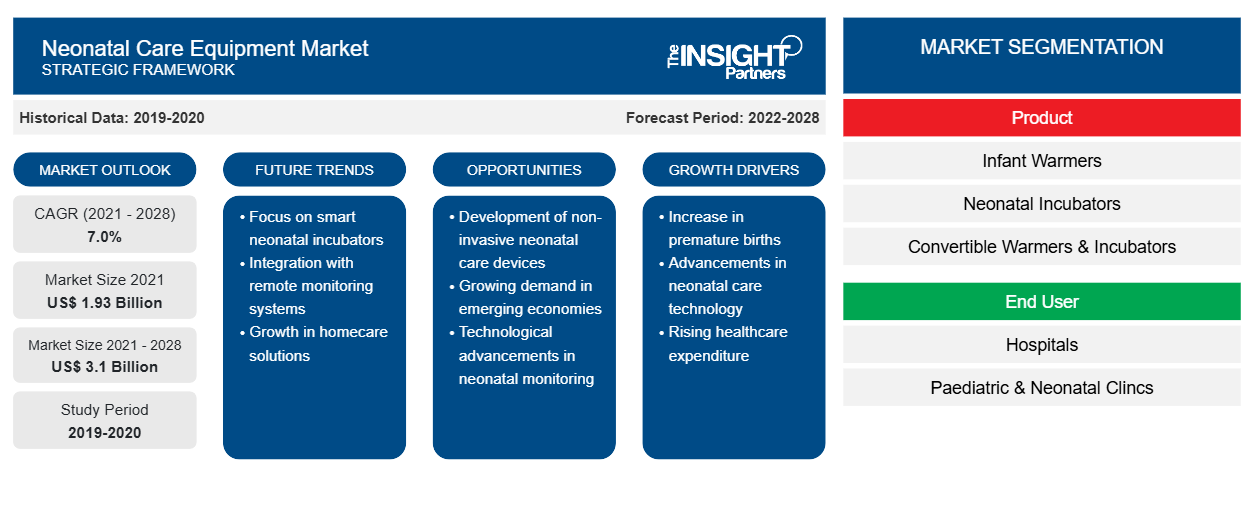

Le marché des équipements de soins néonatals devrait atteindre 3 103,81 millions USD d'ici 2028, contre 1 934,24 millions USD en 2021. Il devrait enregistrer un TCAC de 7,0 % de 2022 à 2028.CAGR of 7.0% from 2022 to 2028.

L'équipement de soins néonatals est utilisé pour soigner les nouveau-nés petits et malades afin de les maintenir au chaud, de suivre leur croissance, de traiter la jaunisse et de leur fournir de l'oxygène ou une assistance respiratoire. Les nourrissons sont pris en charge à l'aide de divers appareils tels que des réchauffeurs électriques, des ventilateurs néonatals, des appareils à pression positive continue, des tensiomètres, des moniteurs cardiaques, des oxymètres de pouls, des capnographes, des appareils de surveillance intégrés et d'autres appareils.oximeters, capnographs, integrated monitoring devices, and other devices.

Le rapport offre des informations et une analyse approfondie du marché mondial des équipements de soins néonatals , en mettant l’accent sur divers paramètres, tels que les tendances du marché, les avancées technologiques et la dynamique du marché. Il fournit également l’analyse du paysage concurrentiel des principaux acteurs du marché et l’impact de la pandémie de COVID-19 sur le marché dans toutes les grandes régions.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché des équipements de soins néonatals : informations stratégiques

- Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Le coût global des soins de santé connaît une forte hausse en Amérique du Nord. Le système de santé américain a supporté un coût direct de 5,3 milliards de dollars US en 2020. Le système de santé a contribué à hauteur de 60 milliards de dollars US aux coûts annuels globaux du pays en 2020. Plus de 40 % de la population nord-américaine a annulé ses rendez-vous en 2020, et 13 % ont déclaré avoir besoin de soins mais n'ont pas programmé ou reçu de soins. La pandémie de COVID-19 a modifié les conditions économiques et les comportements sociaux dans les pays d'Amérique du Nord. Les mesures de confinement adoptées par les gouvernements pour atténuer la propagation de la maladie ont modifié le modèle de prestation de services de santé aux États-Unis. Selon le Département de médecine d'urgence, dans de nombreuses villes du pays, les visites aux services d'urgence ont diminué d'environ 40 % en 2020. De plus, les rendez-vous ambulatoires et les traitements électifs ont été reportés ou remplacés par des pratiques de télémédecine.

En novembre 2021, Pfizer Inc. a annoncé le lancement d'un candidat antiviral oral expérimental contre la COVID-19, PAXLOVID. D'après une analyse intermédiaire de l'étude de phase 2/3 EPIC-HR (Evaluation of Protease Inhibition for COVID-19 in High-Risk Patients), une étude randomisée en double aveugle menée auprès de patients adultes non hospitalisés atteints de la COVID-19 et présentant un risque élevé de progression vers une forme grave de la maladie, le vaccin PAXLOVID aurait réduit les hospitalisations et les décès. Des contraintes d'approvisionnement liées à la production de vaccins ont été observées au cours des premiers mois de 2021. Cependant, la mise en place de nouvelles usines et la promotion des changements technologiques sont les stratégies qui soutiennent la production de doses de rappel aux États-Unis et au Canada, ainsi que leurs plans d'administration.investigational COVID-19 oral antiviral candidate, PAXLOVID. Based on an interim analysis of the Phase 2/3 Evaluation of Protease Inhibition for COVID-19 in High-Risk Patients (EPIC-HR), a randomized, double-blind study of non-hospitalized adult COVID-19 patients who were at a high risk of progressing to severe illness, the PAXLOVID vaccine reportedly reduced hospitalization and death. There were supply constraints related to vaccine production in the initial months of 2021. However, setting up new plants and promoting technological shifts are the strategies that support the production of booster doses in the US and Canada, along with their administration plans.

Les nourrissons prématurés et les nourrissons nés à terme souffrant de troubles médicaux nécessitant une hospitalisation prolongée sont sujets aux infections nosocomiales. L’adoption d’équipements de soins néonatals dans les établissements de soins pour bébés a donc été affectée négativement à la suite de l’épidémie de COVID-19. Par conséquent, la crise financière qui frappe les masses en Amérique du Nord devrait entraver la croissance du marché des équipements de soins néonatalsnosocomial) infection; thus, the adoption of neonatal care equipment in baby care facilities was adversely affected in the wake of the COVID-19 outbreak. Therefore, the financial crisis among the masses in North America is projected to hamper the growth of the neonatal care equipment market

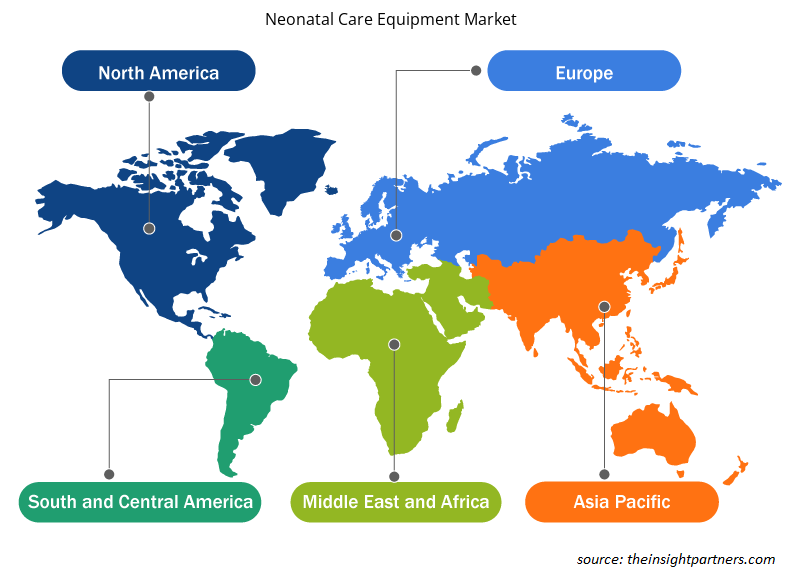

En fonction des régions, le marché mondial des équipements de soins néonatals est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

Informations sur le marché

Le nombre croissant de naissances prématurées et de faible poids à la naissance stimule le marché mondial des équipements de soins néonatals

L'augmentation des naissances prématurées et de faible poids est l'un des principaux facteurs de croissance du marché des dispositifs de soins fœtaux et néonatals. Avec l'augmentation du nombre de naissances, de nombreuses complications sont associées à la prématurité, entraînant des décès néonatals. La prématurité est définie comme une naissance vivante avant 37 semaines de gestation, un poids de naissance inférieur à 2 500 g étant considéré comme une naissance de faible poids. Selon une étude publiée dans l'International Journal of Gynecology & Obstetrics de juillet 2020, intitulée « Global Burden of Preterm Birth », environ 15 millions de bébés naissent prématurément dans le monde, ce qui entraîne un taux mondial de naissances prématurées d'environ 11 %. De plus, aux États-Unis, selon les Centers for Disease Control and Prevention, un article mis à jour en novembre 2021 intitulé « Preterm Birth » a rapporté qu'un enfant sur 10 né en 2020 est né prématurément. En outre, l'incidence des maladies chez les nouveau-nés a également augmenté. Ces facteurs ont augmenté la demande du marché des équipements de soins néonatals pour les équipements de soins fœtaux et néonatals.prematurity, resulting in neonatal deaths. Prematurity is defined as a live birth before 37 weeks of gestation, with a birth weight of less than 2500 g being considered a low weight birth. According to a study published in the July 2020 International Journal of Gynecology & Obstetrics, titled "Global Burden of Preterm Birth," around 15 million babies are born prematurely worldwide, resulting in a global

Les naissances prématurées demeurent un problème de santé publique majeur, contribuant à 75 % de la mortalité néonatale mondiale. Le faible poids à la naissance (FPN) est un substitut important mais imparfait de la naissance prématurée lorsque la détermination précise de l'âge gestationnel est impossible. Bien qu'il existe un chevauchement entre les naissances prématurées et les nouveau-nés de FPN, les nouveau-nés à la fois prématurés et de FPN présentent le risque le plus élevé de complications néonatales. L'Organisation mondiale de la santé (OMS) estime que plus de 15 millions de nourrissons naissent prématurément chaque année et qu'environ 1 million meurent de problèmes prématurés. Selon l'Organisation mondiale de la santé, plus de 60 % des naissances prématurées surviennent en Asie du Sud et en Afrique. Le taux de naissance prématurée dans les pays à faible revenu était d'environ 12 %, contre 9 % dans les pays à revenu élevé. Environ 3 519 100 naissances prématurées ont été enregistrées en Inde en 2018. La prévalence croissante de l'hypothermie chez les nourrissons prématurés est un problème de santé publique majeur. L’Organisation mondiale de la santé a indiqué que la prématurité était l’une des principales causes de mortalité et de morbidité néonatales. Les causes courantes de naissance prématurée sont les infections, les maladies chroniques telles que l’hypertension artérielle et le diabète, et les grossesses multiples ; cependant, souvent, aucune cause n’est identifiée. Par conséquent, le nombre croissant de naissances prématurées et les préoccupations croissantes en matière de survie ont alimenté la demande d’équipements de soins néonatals pour gérer les complications associées à la prématurité.

Informations basées sur les produits

En fonction du produit, le marché mondial des équipements de soins néonatals est segmenté en réchauffeurs pour nourrissons, incubateurs néonatals, réchauffeurs et incubateurs convertibles, équipements de photothérapie néonatale, appareils de soins respiratoires , appareils de surveillance néonatale, appareils d'imagerie diagnostique néonatale et autres équipements de soins. En 2021, le segment des appareils de soins respiratoires néonatals représentait la plus grande part de marché des équipements de soins néonatals. La position de ce segment sur le marché est due à l'augmentation des cas de syndrome de détresse respiratoire chez les nouveau-nés.

Aperçu régional du marché des équipements de soins néonatals

Les tendances et facteurs régionaux influençant le marché des équipements de soins néonatals tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section traite également des segments et de la géographie du marché des équipements de soins néonatals en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché des équipements de soins néonatals

Portée du rapport sur le marché des équipements de soins néonatals

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2021 | 1,93 milliard de dollars américains |

| Taille du marché d'ici 2028 | 3,1 milliards de dollars américains |

| Taux de croissance annuel moyen mondial (2021-2028) | 7,0% |

| Données historiques | 2019-2020 |

| Période de prévision | 2022-2028 |

| Segments couverts | Par produit

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des équipements de soins néonatals : comprendre son impact sur la dynamique commerciale

Le marché des équipements de soins néonatals connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché des équipements de soins néonatals sont :

- GE Santé

- Royal Philips NV

- Medtronic

- Dragerwerk AG & Co. KGaA

- Société Nihon Kohden

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché des équipements de soins néonatals

Informations basées sur l'utilisateur final

En fonction de l'utilisateur final, le marché mondial des équipements de soins néonatals est classé en hôpitaux, cliniques pédiatriques et néonatales et maisons de retraite. Le segment des hôpitaux détient la plus grande part de marché en 2021.

Les acteurs du marché mondial des équipements de soins néonatals adoptent des stratégies organiques, telles que le lancement et l’expansion de produits, pour accroître leur empreinte et leur portefeuille de produits dans le monde entier.

Géographiquement, l'Amérique du Nord est divisée en États-Unis, Canada et Mexique. L'Europe est divisée en France, Allemagne, Italie, Royaume-Uni, Espagne et reste de l'Europe. L'APAC est divisée en Chine, Inde, Corée du Sud, Japon, Australie et reste de l'APAC. Le Moyen-Orient et l'Afrique sont segmentés en Afrique du Sud, Arabie saoudite, Émirats arabes unis et reste de la région Moyen-Orient et Afrique. L'Amérique du Sud et l'Amérique centrale sont segmentées en Brésil, Argentine et reste de la région Asie-Pacifique.

Certains des principaux acteurs contribuant au marché des équipements de soins néonatals sont GE Healthcare, Koninklijke Philips NV, Medtronic, Dragerwerk AG & Co. KGaA, Nihon Kohden Corporation, Natus Medical Incorporated, Fisher & Paykel Healthcare Limited, Massimo, BD et Novos.

Analyste de recherche chevronnée, Mme Mrinal cumule plus de 8 ans d'expérience en veille stratégique et conseil dans le secteur des sciences de la vie. Dotée d'un esprit stratégique et d'un engagement indéfectible envers l'excellence, elle a acquis une expertise approfondie en prévision pharmaceutique, en évaluation des opportunités de marché et en élaboration de benchmarks sectoriels. Son travail consiste à fournir des informations exploitables permettant à ses clients de prendre des décisions stratégiques éclairées.

La principale force de Mme Mrinal réside dans sa capacité à traduire des données quantitatives complexes en données décisionnelles pertinentes. Son sens de l'analyse est essentiel à l'élaboration de stratégies de mise sur le marché (GTM) et à la découverte d'opportunités de croissance dans les secteurs pharmaceutique et des dispositifs médicaux. Consultante de confiance, elle s'attache constamment à rationaliser les processus et à établir les meilleures pratiques, favorisant ainsi l'innovation et l'efficacité opérationnelle de ses clients.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWOT

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Rapports récents

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires

Obtenez un échantillon gratuit pour - Marché des équipements de soins néonatals

Obtenez un échantillon gratuit pour - Marché des équipements de soins néonatals