Perspective de l'analyste :

En Amérique du Nord , les États-Unis contribuent de manière significative à l’industrie automobile. Selon le rapport 2021 de l'Alliance pour l'innovation automobile, l'écosystème de l'industrie automobile, des fabricants de composants automobiles aux constructeurs de véhicules d'origine, génère plus de 1 000 milliards de dollars par an pour l'économie américaine. Le secteur automobile aux États-Unis a contribué à hauteur de 4,9 % à son PIB global, la fabrication de véhicules et de leurs pièces représentant 6 % de l'ensemble de la fabrication du pays. Les véhicules automobiles et leurs pièces détachées, notamment les engrenages, les systèmes de sièges, les portes et les systèmes de transmission, sont fortement exportés des États-Unis. Les véhicules automobiles et leurs composants étaient le deuxième bien exporté en 2021, évalués à environ 105 milliards de dollars américains. La demande croissante de composants automobiles de la part des constructeurs automobiles du monde entier devrait créer de nombreuses opportunités pour le marché des engrenages automobiles. Les constructeurs automobiles d'origine utilisent largement des engrenages automobiles pour produire des véhicules de bonne qualité. Les ports basés aux États-Unis ont réalisé un volume d'échanges de véhicules et de composants de plus de 400 milliards de dollars américains. Cette vente annuelle de voitures aux États-Unis a créé une demande massive sur le marché des engrenages automobiles pour la fabrication de voitures.

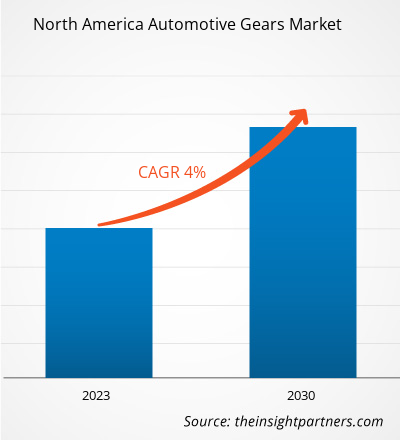

Aperçu du marché :

L'industrie automobile nord-américaine est un élément moteur majeur de sa croissance économique. Selon le Center for Automotive Research Organization, la taille totale de l'industrie automobile dans l'économie mondiale s'élevait à environ 2 800 milliards de dollars américains en 2022, soit 3 % du PIB économique mondial. L'industrie automobile en Amérique du Nord génère plus de 500 milliards de dollars de ventes annuelles de véhicules. Elle emploie plus de 1,7 million de personnes aux États-Unis, selon le rapport 2022 de la National Automobile Dealers Association (NADA). Selon la même source, l'écosystème automobile (y compris la valeur ajoutée directe, indirecte et induite) génère chaque année plus de 1,7 million de dollars américains. 1 000 milliards aux États-Unis, soit 4,9 % du PIB américain. Ainsi, l'industrie automobile bien établie soutient la croissance du marché des engrenages automobiles.

Les engrenages automobiles aident à réguler la vitesse de rotation et la puissance en transférant l'énergie produite par le moteur aux roues de manière sûre et efficace. En règle générale, les engrenages ont plusieurs dents qui sont en contact avec d'autres engrenages. Dans divers systèmes de transmission, plusieurs agencements d'engrenages de différentes tailles sont impliqués pour transmettre la puissance. Certains des principaux types d'engrenages utilisés dans l'automobile sont les engrenages droits, les engrenages coniques, les engrenages hélicoïdaux et les engrenages hypoïdes. Les engrenages automobiles sont engrenés et fournissent une puissance et un couple appropriés qui aident à contrôler la vitesse du véhicule. La production croissante de véhicules associée à l’augmentation du revenu disponible stimule la part de marché des engrenages automobiles en Amérique du Nord. Selon l'Organisation internationale des constructeurs de véhicules automobiles (OICA), en 2022, la production mondiale de voitures automobiles a augmenté pour atteindre 61,5 millions (soit une augmentation d'environ 8,0 %) par rapport à l'année précédente. En outre, les ventes globales de voitures sur le marché américain ont atteint 1,75 million d'unités en 2022, soit une augmentation d'environ 12 % par rapport à l'année précédente. Cette vente annuelle de voitures aux États-Unis a créé une demande massive sur le marché des engrenages automobiles pour la fabrication de voitures.

Facteur de marché :

Politiques favorables pour la fabrication de composants de véhicules en Amérique du Nord, stimulant la croissance du marché des engrenages automobiles L'Amérique du Nord compte plusieurs grands fabricants de marques automobiles, notamment General Motors Co., Ford Motor Co., PACCAR Inc., Tesla Inc., Navistar International Corp, Rivian Automotive Inc. et BMW AG. Ces acteurs de premier plan ont besoin de plusieurs composants automobiles pour fabriquer des véhicules commerciaux et de tourisme. En Amérique du Nord, les gouvernements soutiennent l'augmentation de la production locale d'automobiles et de leurs pièces. Le gouvernement des États-Unis a imposé plusieurs politiques favorables à la fabrication de composants automobiles. Par exemple, selon l'Accord États-Unis-Mexique-Canada (AEUMC), les véhicules automobiles produits en Amérique du Nord doivent contenir environ 75 % de pièces automobiles en acier et en aluminium provenant de cette région. Selon l'AEUMC, les exigences de teneur en valeur régionale (RVC) sont d'environ 75 % pour les véhicules produits en Amérique du Nord selon la nouvelle règle de l'Accord de libre-échange nord-américain (ALENA). Ces politiques gouvernementales favorables augmentent la croissance du marché des engrenages automobiles.

Selon le rapport sur l'industrie nationale des pièces automobiles (INA) du Mexique, la production de pièces automobiles a atteint environ 107 milliards de dollars américains en 2022, soit une augmentation de 13 % par rapport à l'année précédente. Les politiques commerciales et manufacturières favorables des gouvernements pour promouvoir l'industrie automobile stimulent le marché des engrenages automobiles.

Analyse segmentaire :

En fonction du type de produit, le marché des engrenages automobiles en Amérique du Nord est segmenté en engrenages planétaires, engrenages droits et engrenages coniques. , engrenages hélicoïdaux, engrenages à vis sans fin, engrenages à crémaillère et pignon, engrenages hypoïdes et autres.

Les engrenages droits transmettent la puissance aux arbres qui sont parallèles les uns aux autres. Les dents de l'engrenage droit sont parallèles à l'axe de l'arbre. Cela provoque un mouvement radial des engrenages sur l'arbre. Ces engrenages sont légèrement plus bruyants que les engrenages hélicoïdaux et fonctionnent via une seule ligne de contact entre les dents. Plusieurs fabricants clés de composants automobiles dans les pays d’Amérique du Nord développent des conceptions avancées d’engrenages droits qui améliorent l’efficacité et la puissance de la transmission. Les principaux acteurs du marché des engrenages automobiles investissent des sommes considérables pour développer des conceptions innovantes d’engrenages droits. En septembre 2020, Associated Electrics, Inc. a lancé une conception innovante d'engrenages droits octalock. Ces engrenages ont été conçus en forme octogonale avec un système de verrouillage qui engage l'engrenage droit pour une longévité et une sécurité maximales. Les engrenages droits sont principalement utilisés dans les véhicules utilitaires lourds pour le couple et la puissance. Les engrenages droits relient le groupe d'engrenages à arbre parallèle et sont des engrenages cylindriques avec une ligne de dents droite et parallèle à l'arbre. L’augmentation des ventes et de la production de véhicules utilitaires lourds dans les pays d’Amérique du Nord est le principal facteur déterminant du marché des engrenages automobiles. Volvo, constructeur de véhicules utilitaires lourds, a vendu 0,32 million de camions en Amérique du Nord et en Europe. Aussi, selon le rapport de l'Organisation internationale des constructeurs de véhicules automobiles (OICA), en 2021, les ventes de camions lourds en Amérique du Nord ont atteint 0,62 million d'unités, soit une augmentation de 30 % par rapport à 2020. Une telle augmentation des ventes de véhicules utilitaires lourds a créé une croissance constante de la part de marché des engrenages automobiles en Amérique du Nord.

Analyse régionale :

Selon le rapport sur l'industrie nationale des pièces automobiles (INA) du Mexique, la production de pièces automobiles a atteint environ 107 milliards de dollars américains en 2022, soit une augmentation de 13 % par rapport à l'année précédente. Les politiques commerciales et manufacturières favorables mises en œuvre par les gouvernements pour promouvoir l’industrie automobile stimulent le marché des engrenages automobiles. Par exemple, entre 2021 et 2022, les filiales canadiennes de constructeurs automobiles américains ont réalisé des investissements substantiels au Canada. En 2021, General Motors a investi plus de 785 millions de dollars américains, Ford Motors a investi 1,5 milliard de dollars américains et Stellantis a investi 1,14 milliard de dollars américains pour étendre ses installations de production de véhicules électriques et à moteur thermique. En 2021, les constructeurs automobiles canadiens ont importé pour 13,1 milliards de dollars américains de composants automobiles au pays. Ainsi, l'investissement croissant dans l'industrie automobile pourrait contribuer à la croissance de la part de marché des engrenages automobiles au Canada.

Analyse des acteurs clés :

ThyssenKrupp AG, American Axle & Manufacturing Inc, JTEKT Corp, Univance Corp et GKN Automotive Ltd. sont les principaux acteurs du marché des engrenages automobiles en Amérique du Nord.

Développements récents :

Les stratégies inorganiques et organiques telles que les fusions et acquisitions sont fortement adoptées par les entreprises du marché des engrenages automobiles en Amérique du Nord. L’initiative de marché est une stratégie adoptée par les acteurs du marché des engrenages automobiles pour étendre leur présence à travers le monde et répondre à la demande croissante des clients. Les acteurs du marché présents sur le marché des engrenages automobiles en Amérique du Nord se concentrent principalement sur l’amélioration des produits et des services en intégrant des fonctionnalités et des technologies avancées dans leurs offres. Quelques développements récents réalisés par les principaux acteurs du marché des engrenages automobiles en Amérique du Nord sont répertoriés ci-dessous :

Année

Actualités

2022

American Axle & Manufacturing a engagé 15 millions de dollars américains dans Autotech Ventures dans le cadre d'un partenariat qui a fourni un accès à de nouvelles opportunités qui complètent la mission d'AAM de développer et de produire des transmissions électriques efficaces et puissantes.

2023

Gear Motions avait annoncé qu'Auto Gear Inc avait rejoint la famille Gear Motion. Auto Gear, située à Syracuse, New York, se spécialise dans la production de boîtes de vitesses efficaces et économiques en faible volume, de la conception à la livraison.

- Historical Analysis (2 Years), Base Year, Forecast (7 Years) with CAGR

- PEST and SWOT Analysis

- Market Size Value / Volume - Global, Regional, Country

- Industry and Competitive Landscape

- Excel Dataset

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Frequently Asked Questions

Electric vehicles consist of lightweight gears for the transmission. The rising adoption of lightweight electric vehicles among North American countries has created significant opportunities for the lightweight automotive gears market. The electric vehicle manufacturers use single-ratio gearbox made with lightweight materials.

In North America, the US significantly contributes to the automobile industry. According to the Alliance for Automotive Innovation Report in 2021, the automotive industry's ecosystem, beginning with automotive component manufacturers to the original vehicle manufacturers, generates over US$ 1 trillion annually for the US economy. The automotive sector in the US contributed 4.9% of its overall GDP, with manufacturing of vehicles and their parts representing 6% of the overall manufacturing in the country.

There is an increase in production and sales of passenger and commercial vehicles in North America. According to the International Organization of Motor Vehicle Manufacturers (OICA), light commercial vehicle production in North America reached ~11.56 million in 2022, an increase from 10.4 million the previous year. Also, as per the same source, passenger car production in North America reached 2.69 million units in 2022, which increased 5.5% compared to 2021.

The adoption of advanced technologies and the formation of associations for automotive industry growth are expected to create significant opportunities for the automotive gears market. For example, forming North America's Business Association for Autonomous Vehicle Clusters to create value and develop autonomous vehicle-related programs created significant market opportunities. Increasing investments by the key players and rising automotive industry associations are expected to create ample opportunities for market growth.

ThyssenKrupp AG, American Axle & Manufacturing Inc, JTEKT Corp, Univance Corp, and GKN Automotive Ltd are the top key market players operating in the North America automotive gears market.

Trends and growth analysis reports related to Automotive and Transportation : READ MORE..

The List of Companies - North America Automotive Gears Market

- Symmco Inc

- JTEKT Corp

- American Axle & Manufacturing Inc

- ThyssenKrupp AG

- Dana Inc

- Gear Motions Inc

- GKN Automotive Ltd

- AmTech International Inc

- Univance Corp

- The Adams Co

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Get Free Sample For

Get Free Sample For