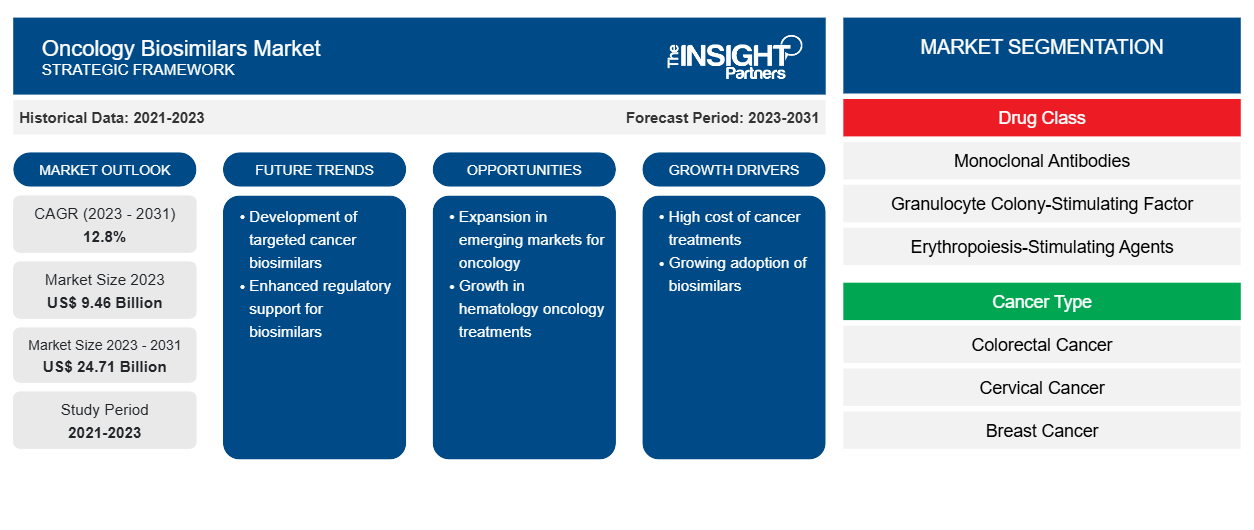

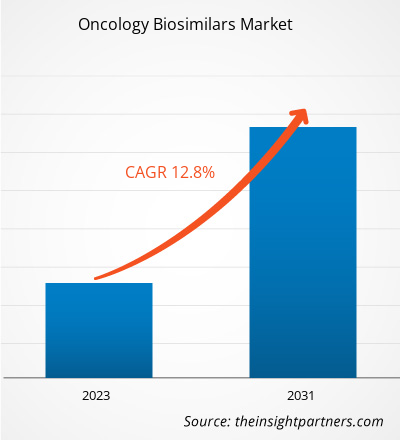

[Rapport de recherche] Le marché des biosimilaires oncologiques était évalué à 9,46 milliards USD en 2023 et devrait atteindre 24,71 milliards USD d'ici 2031 ; il devrait enregistrer un TCAC de 12,8 % de 2023 à 2031.

Informations sur le marché et point de vue des analystes :

Les biosimilaires sont des produits biopharmaceutiques qui ressemblent étroitement aux médicaments biologiques de référence existants en termes de sécurité, d'efficacité et de qualité, mais ne sont pas identiques. Des biosimilaires tels que les anticorps monoclonaux et les agents de soutien, notamment le filgrastim, le pegfilgrastim, l'époétine α et l'époétine ζ, sont disponibles pour traiter divers types de cancers. Des facteurs tels queune augmentation des cas de cancer, la rentabilité des médicaments biosimilaires et une augmentation des approbations de biosimilaires oncologiques.Les collaborations entre fabricants de biosimilaires et les essais cliniques devraient apporter de nouvelles tendances sur le marché des biosimilaires en oncologie dans les années à venir. Cependant, les coûts élevés et la complexité de la fabrication des produits biosimilaires comptent parmi les facteurs dissuasifs du marché.

Taille et part de marché des biosimilaires oncologiques – Facteurs moteurs du marché :

Selon l'Organisation mondiale de la santé (OMS), en 2022, environ 20 millions de nouveaux cas de cancer et 9,7 millions de décès dus au cancer ont été signalés dans le monde. En outre, les dernières estimations de l'Observatoire mondial du cancer de l'OMS indiquent qu'en 2022, 10 types de cancer différents étaient à l'origine d'environ deux tiers des nouveaux cas de cancer et des décès dans le monde. Parmi ceux-ci, le cancer du poumon était le cancer le plus fréquent dans le monde, représentant 2,5 millions de nouveaux cas et 12,4 % du total des nouveaux cas. Le cancer du sein féminin se classait au deuxième rang avec 2,3 millions de cas et 11,6 % du total des nouveaux cas, suivi du cancer colorectal, représentant 9,6 % du total des nouveaux cas. Le cancer de la prostate se classait au quatrième rang avec 1,5 million de cas, et le cancer de l'estomac au cinquième rang avec 970 000 cas. L'avènement de biosimilaires oncologiques plus abordables en tant qu'arsenal médical peut réduire le fardeau des dépenses de santé et améliorer l'accès à des thérapies efficaces contre le cancer en raison de leur sécurité et de leur efficacité démontrées dans des scénarios réels, des preuves cliniques et des données de qualité physicochimique. Par exemple, dans un article publié par le Multidisciplinary Digital Publishing Institute (MDPI) en juillet 2023, une étude comparative et descriptive a été réalisée pour évaluer les informations de sécurité des anticorps monoclonaux (mAbs) biosimilaires utilisés dans le cancer par rapport à celles des médicaments de référence correspondants et évaluer les données de pharmacovigilance post-commercialisation. L'étude a conclu qu'il n'y avait pas de variations significatives dans les profils de sécurité des biosimilaires de bevacizumab, de trastuzumab et de rituximab et de leurs produits d'origine. Les résultats ont validé l'équivalence de sécurité des biosimilaires et ont soutenu leur utilisation comme substituts compétitifs aux produits d'origine biologiques. Par conséquent, le fardeau croissant du cancer et l'augmentation des décès qui en découlent créent le besoin de traitements abordables, ce qui stimule la croissance du marché des biosimilaires oncologiques.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché des biosimilaires oncologiques : perspectives stratégiques

- Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Segmentation et portée :

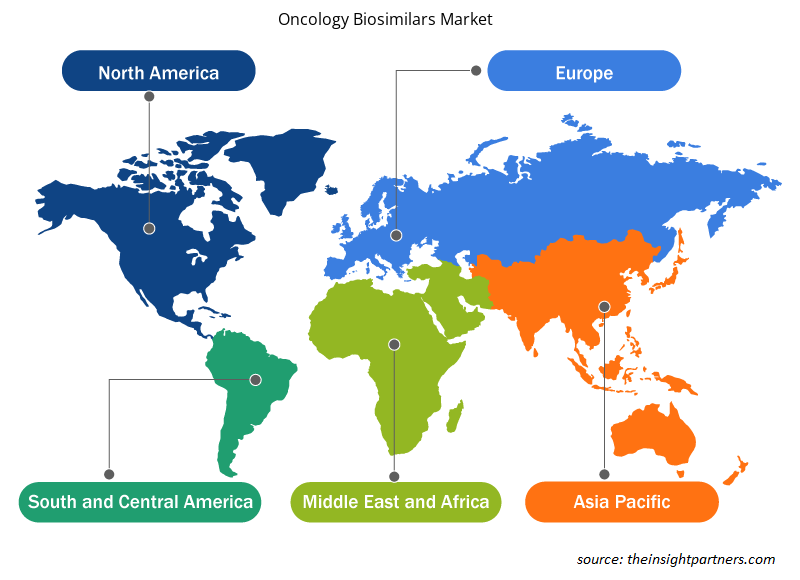

L’étude « Analyse et prévisions du marché des biosimilaires en oncologie jusqu’en 2030 » est une étude spécialisée et approfondie axée sur la dynamique du marché mondial pour aider à identifier les principaux moteurs, les tendances futures du marché et les opportunités de marché lucratives qui, à leur tour, aideraient à identifier les principales poches de revenus. Le rapport vise à fournir un aperçu du marché avec une segmentation détaillée du marché sur la base de la classe de médicaments, du type de cancer et du canal de distribution. Le rapport comprend également une analyse complète des principaux acteurs du marché et de leurs principaux développements stratégiques. La portée du rapport sur le marché des biosimilaires en oncologie comprend l’évaluation des performances du marché en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud et centrale, ainsi qu’au Moyen-Orient et en Afrique.

Évaluation segmentaire :

Le marché, basé sur la classe de médicaments, est segmenté enanticorps monoclonaux, facteurs de stimulation des colonies de granulocytes et agents stimulant l'érythropoïèse (ESA). En 2023, le segment des anticorps monoclonaux détenait la plus grande part de marché des biosimilaires oncologiques et devrait enregistrer le TCAC le plus élevé de 2023 à 2031.Les anticorps monoclonaux peuvent détruire les cellules cancéreuses par de multiples méthodes, notamment en obstruant les voies de croissance et de survie des ligands-récepteurs. Le principal mécanisme d'action comprend la cytotoxicité cellulaire dépendante des anticorps (ADCC) et la cytotoxicité médiée par le complément. Le rituximab, le trastuzumab et le bévacizumab étaient quelques anticorps monoclonaux biosimilaires approuvés par l'Agence européenne des médicaments (EMA) et la Food and Drug Administration (FDA) pour le traitement du cancer jusqu'en décembre 2019.

Français Le marché, en fonction du type de cancer, est catégorisé comme cancer colorectal, cancer du col de l'utérus, cancer du sein, soins de soutien, lymphome et autres. Le segment des soins de soutien détenait la plus grande part de marché en 2023. Le cancer colorectal devrait enregistrer le TCAC le plus élevé de 2023 à 2031. Selon l'OMS, le cancer est un problème de santé critique et la première cause de décès dans le monde. Avec la prévalence croissante du cancer, de nombreux fabricants de biosimilaires oncologiques se sont engagés à développer et à lancer de nouveaux produits sur le marché. Par exemple, CT-P16 de Celltrion, 163 HD204 de Prestige Biopharma, CBT124 de Cipla Biotech et MIL60 de Beijing Mabworks Biotech sont des biosimilaires potentiels du bévacizumab qui font actuellement l'objet d'études de phase 3 et sont comparés sur les paramètres de sécurité et d'efficacité. Ils sont également évalués pour leur capacité à traiter les patients souffrant d'un cancer du poumon non à petites cellules.

Le marché, basé sur le canal de distribution, est segmenté en pharmacie hospitalière, pharmacie de détail et pharmacie en ligne. En 2022, le segment des pharmacies hospitalières détenait la plus grande part de marché. Le segment des pharmacies en ligne devrait enregistrer le TCAC le plus élevé de 2023 à 2031. Les pharmacies hospitalières sont la principale plateforme sur laquelle les patients peuvent acheter des médicaments sur ordonnance tels que les biosimilaires.

Régional

Analyse:

En termes de chiffre d’affaires, l’Amérique du Nord représentait une part de marché importante des biosimilaires oncologiques en 2023, suivie de l’Europe.Les cas croissants de cancer,L'augmentation des approbations de biosimilaires pour le traitement du cancer et l'infrastructure avancée des soins de santé sont les facteurs qui devraient propulser le marché des biosimilaires oncologiques en Amérique du Nord au cours de la période de prévision.

L’augmentation des cas de cancer, l’augmentation du nombre d’approbations de biosimilaires pour le traitement du cancer et l’infrastructure de soins de santé avancée sont les facteurs qui devraient propulser le marché des biosimilaires oncologiques en Amérique du Nord. Les produits biologiques sont les médicaments les plus chers aux États-Unis. Les biosimilaires devraient être plus rentables que leurs produits de référence. Dans un article publié par PubMed Central en octobre 2022, une comparaison des coûts a été réalisée en utilisant le prix de gros moyen (AWP) par unité de produits biologiques et de biosimilaires sur la base des prix des médicaments aux États-Unis en juin 2021. L’analyse a indiqué que les biosimilaires peuvent offrir des économies de 15 à 23 % pour le bévacizumab. Parmi les biosimilaires du bévacizumab, Zirbes offre des économies nettement plus élevées par rapport au produit d’origine, Avastin. Français Les biosimilaires pour les agents de soins de soutien contre le cancer tels que les biosimilaires de Filgrastim offrent des économies allant de 17,3 % à 34 % par rapport à leurs produits de référence, tandis que les biosimilaires de pegfilgrastim offrent des économies de 33 % à 37 %. De plus, le biosimilaire d'Epogen offre des économies de 33,5 %. Selon le rapport Cardinal Health Biosimilars publié en 2022, la FDA a approuvé 33 biosimilaires aux États-Unis, et 21 sont disponibles dans le commerce. Parmi ceux-ci, 17 sont utilisés pour les traitements contre le cancer. Selon la même source, les biosimilaires devraient réduire les dépenses en médicaments aux États-Unis de 133 milliards de dollars d'ici 2025. Ainsi, aux États-Unis, les biosimilaires ont un immense potentiel pour réduire les coûts de la médecine biologique, rendre les soins plus accessibles aux patients et créer des innovations et des percées scientifiques, stimulant ainsi le marché des biosimilaires oncologiques dans cette région.

Aperçu régional du marché des biosimilaires oncologiques

Les tendances et facteurs régionaux influençant le marché des biosimilaires en oncologie tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section traite également des segments et de la géographie du marché des biosimilaires en oncologie en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché des biosimilaires oncologiques

Portée du rapport sur le marché des biosimilaires oncologiques

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2023 | 9,46 milliards de dollars américains |

| Taille du marché d'ici 2031 | 24,71 milliards de dollars américains |

| Taux de croissance annuel composé mondial (2023-2031) | 12,8% |

| Données historiques | 2021-2023 |

| Période de prévision | 2023-2031 |

| Segments couverts | Par classe de médicaments

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

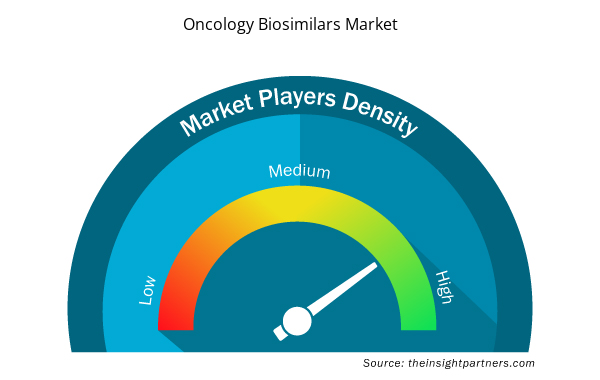

Densité des acteurs du marché des biosimilaires en oncologie : comprendre son impact sur la dynamique commerciale

Le marché des biosimilaires en oncologie connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché des biosimilaires en oncologie sont :

- CELLTRION, Inc.

- Teva Pharmaceutical Industries Ltd

- Pfizer Inc

- Groupe Sandoz SA

- Biocon

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché des biosimilaires en oncologie

Développements de l'industrie et opportunités futures :

Les prévisions du marché des biosimilaires oncologiques peuvent aider les acteurs de ce marché à planifier leurs stratégies de croissance. Selon le communiqué de presse de la société, vous trouverez ci-dessous quelques développements et initiatives clés pris par les principaux acteurs opérant sur le marché des biosimilaires oncologiques :

- En novembre 2022, Organon a lancé un biosimilaire d'Avastin, AYBINTIO, au Canada. Le traitement est disponible pour les patients au Canada qui sont touchés par certaines formes agressives de cancer, notamment le cancer colorectal métastatique (CCRm) ; le cancer du poumon métastatique ; le cancer épithélial ovarien récurrent sensible et résistant au platine, y compris le cancer des trompes de Fallope et le cancer péritonéal primaire ; et le glioblastome. Ce lancement vise à élargir le portefeuille de biosimilaires de l'entreprise.

- En mai 2022, Biocon Biologics et Viatris ont lancé Abemy, un biosimilaire de l'Avastin (Bevacizumab) de Roche. Biocon Biologics Ltd., une filiale de Biocon Ltd., et Vietris' Inc. ont annoncé la disponibilité de ce biosimilaire oncologique au Canada. Bevy, développé conjointement par Biocon Biologics et Vietri's, a été approuvé par Santé Canada pour quatre types de cancer.

- En avril 2020, Pfizer a reçu l'approbation de la Commission européenne (CE) pour RUXIENCE, un anticorps monoclonal (mob) et biosimilaire au Mather (rituximab). Cette approbation concernait le traitement de certains cancers, tels que le lymphome non hodgkinien (LNH), la leucémie lymphoïde chronique (LLC) et les maladies auto-immunes.

- En janvier 2020, Chorus Biosciences a conclu un accord de licence avec Innocents Biologics Co., Ltd. pour le développement et la commercialisation du biosimilaire du bévacizumab (Avastin) de toute forme posologique et présentation aux États-Unis et au Canada.

Paysage concurrentiel et entreprises clés :

CELLTRION, Inc. ; Teva Pharmaceutical Industries Ltd ; Pfizer Inc ; Sandoz Group AG ; Biocon ; Amgen Inc ; Samsung Bioepis ; Coherus BioSciences ; BIOCAD ; et Lilly figurent parmi les principaux acteurs présentés dans le rapport sur le marché des biosimilaires oncologiques. Ces entreprises se concentrent sur la présentation de nouveaux produits de haute technologie, les avancées technologiques des produits existants et les expansions géographiques pour répondre à la demande croissante des consommateurs dans le monde entier.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

Biosimilars are biopharmaceutical products that closely resemble existing reference biologic drugs in terms of safety, efficacy, and quality but are not identical. Biosimilars such as monoclonal antibodies and supportive agents, including filgrastim, pegfilgrastim, epoetin α, and epoetin ζ, are available to treat various types of cancers.

The oncology biosimilars majorly consists of the players, including CELLTRION, Inc.; Teva Pharmaceutical Industries Ltd; Pfizer Inc; Sandoz Group AG; Biocon; Amgen Inc; Samsung Bioepis; Coherus BioSciences; BIOCAD; and Lilly.

Key factors driving the oncology biosimilars growth are the surging in incidences of cancers, the cost-effectiveness of biosimilar drugs, and a rise in the approvals of oncology biosimilars.

The oncology biosimilars market is segmented into monoclonal antibodies, granulocyte colony-stimulating factor, and erythropoiesis-stimulating agents.

The oncology biosimilars is expected to be valued at US$ 24.71 billion in 2031.

The oncology biosimilars was valued at US$ 9.46 billion in 2023.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport