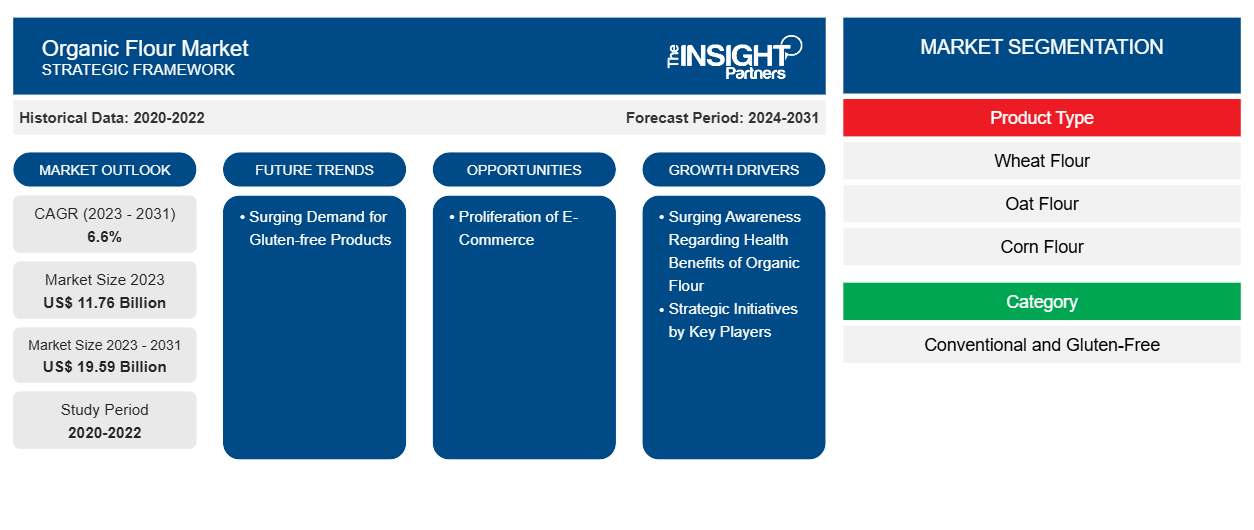

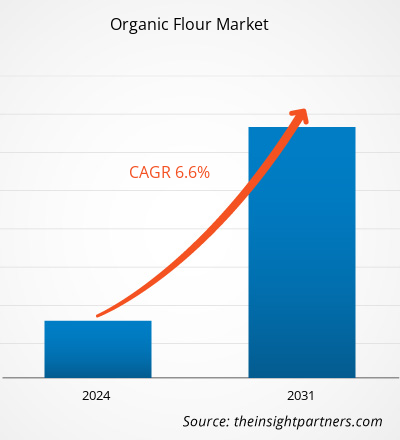

La taille du marché de la farine biologique devrait passer de 11,76 milliards de dollars américains en 2023 à 19,59 milliards de dollars américains en 2031 ; elle devrait enregistrer un TCAC de 6,6 % de 2023 à 2031.

Informations sur le marché et point de vue des analystes :

La demande de farine biologique a augmenté à mesure que les consommateurs sont de plus en plus soucieux de leur santé et recherchent des produits biologiques. La farine biologique est produite à partir de céréales cultivées sans pesticides toxiques, engrais synthétiques ou techniques de génie génétique. Sa demande a augmenté en raison des préférences croissantes des consommateurs pour des produits alimentaires plus sains, respectueux de l'environnement et produits de manière éthique. De plus, la riche valeur nutritionnelle et les avantages potentiels pour la santé des aliments biologiques ont contribué à l'augmentation de la demande. Cette augmentation s'inscrit dans la tendance plus large de l'industrie alimentaire biologique, qui a connu une croissance significative ces dernières années. En outre, en raison d'une prise de conscience croissante de la durabilité environnementale, de nombreux consommateurs optent pour des produits biologiques pour soutenir des pratiques agricoles plus respectueuses de l'environnement qui privilégient la santé des sols et la biodiversité. En outre, le désir de soutenir les agriculteurs locaux et les petits producteurs et d'offrir une transparence dans la production alimentaire contribue à la demande croissante de farine biologique.

Moteurs de croissance et défis :

Les initiatives stratégiques telles que les fusions et acquisitions, les partenariats, les lancements de campagnes et de produits entrepris par divers acteurs du marché pour renforcer leurs positions et capitaliser sur les opportunités émergentes devraient contribuer à la croissance du marché de la farine biologique . Par exemple, en 2020, ADM a acquis la participation restante de 50 % dans la société britannique de minoterie biologique Gleadell Agriculture Ltd. Cette acquisition a permis à ADM d'étendre sa présence sur le marché de la farine biologique et de renforcer ses capacités de chaîne d'approvisionnement. Les lancements de campagnes visant à sensibiliser et à éduquer les consommateurs sur les avantages de la farine biologique jouent également un rôle essentiel dans la croissance du marché. Les principaux acteurs investissent souvent dans des campagnes de marketing mettant en avant les avantages nutritionnels, la durabilité environnementale et les normes de qualité de la farine biologique. Ces campagnes contribuent à créer la demande, à façonner les préférences des consommateurs et à différencier les produits à base de farine biologique des alternatives conventionnelles. Ces campagnes comprennent la publicité numérique , les promotions sur les réseaux sociaux et le contenu éducatif pour sensibiliser les consommateurs aux avantages de l'utilisation de la farine biologique dans leur pâtisserie et leur cuisine.

Les lancements de produits sont essentiels pour maintenir la compétitivité et répondre aux préférences changeantes des consommateurs sur le marché de la farine biologique. Les principaux acteurs innovent en permanence et introduisent de nouveaux produits à base de farine biologique adaptés aux besoins alimentaires, aux préférences gustatives et aux occasions spécifiques. Par exemple, les variantes de farine biologique sans gluten s'adressent aux consommateurs intolérants ou sensibles au gluten, tandis que les farines de spécialité telles que la farine d'amande ou la farine de noix de coco séduisent les consommateurs soucieux de leur santé et à la recherche d'ingrédients de boulangerie alternatifs. Par exemple, en 2021, Hodgson Mill a lancé une nouvelle gamme de farine biologique, comprenant de la farine de blé entier biologique, de la farine tout usage biologique et de la farine de pâtisserie biologique, pour répondre aux consommateurs à la recherche d'alternatives biologiques pour leurs besoins de boulangerie et démontrer l'engagement de Hodgson Mill à répondre à la demande croissante d'options de farine biologique. En outre, plusieurs entreprises entrent sur le marché biologique en lançant des produits tels que la farine biologique.

Les exigences réglementaires associées à la farine biologique, telles que les normes strictes et les processus de certification imposés par les autorités réglementaires, notamment l'USDA et le règlement biologique de l'UE, devraient freiner la croissance du marché mondial de la farine biologique. L'obtention d'une certification biologique implique des inspections complètes, une documentation et le respect de pratiques agricoles biologiques spécifiques, qui exigent un investissement financier et de temps considérable de la part des producteurs. Ce processus exhaustif peut avoir un effet dissuasif sur les petits producteurs ou ceux qui ont des ressources limitées, entravant leur capacité à entrer ou à se développer sur le marché de la farine biologique.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché de la farine biologique : perspectives stratégiques

- Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Segmentation et portée du rapport :

L'analyse du marché mondial de la farine biologique a été réalisée en prenant en compte les segments suivants : type de produit, catégorie, canal de distribution et géographie. En fonction du type de produit, le marché de la farine biologique est segmenté en farine de blé, farine d'avoine, farine de maïs, farine de riz et autres. En fonction de la catégorie, le marché est segmenté en conventionnel et sans gluten. Par canal de distribution, le marché est segmenté en supermarchés et hypermarchés, supérettes, vente au détail en ligne et autres. La portée géographique du rapport sur le marché de la farine biologique se concentre sur l'Amérique du Nord (États-Unis, Canada et Mexique), l'Europe (Allemagne, France, Italie, Royaume-Uni, Russie et reste de l'Europe), l'Asie-Pacifique (Australie, Chine, Japon, Inde, Corée du Sud et reste de l'Asie-Pacifique), le Moyen-Orient et l'Afrique (Afrique du Sud, Arabie saoudite, Émirats arabes unis et reste du Moyen-Orient et de l'Afrique) et l'Amérique du Sud et centrale (Brésil, Argentine et reste de l'Amérique du Sud et centrale).

Analyse segmentaire :

Selon le type de produit, le marché est segmenté en farine de blé, farine d'avoine, farine de maïs, farine de riz et autres. Selon le type, le segment sans gluten devrait détenir une part de marché importante de la farine biologique d'ici 2030. La farine sans gluten est conçue pour les personnes atteintes de la maladie cœliaque ou d'une sensibilité au gluten et celles qui optent pour un régime sans gluten. La demande de produits sans gluten a considérablement augmenté en raison de la prévalence croissante des troubles liés au gluten et d'une tendance plus large à la santé. Selon Beyond Celiac, 1 Américain sur 133, soit environ 1 % de la population, souffre de la maladie cœliaque aux États-Unis. La sensibilisation à la maladie cœliaque a conduit de nombreux consommateurs à rechercher des alternatives sans gluten, créant ainsi un marché substantiel pour les produits qui répondent aux restrictions alimentaires. De plus, la perception selon laquelle les options sans gluten peuvent être plus saines a élargi la base de consommateurs au-delà des personnes souffrant de problèmes de santé, contribuant à la croissance soutenue du marché de la farine biologique pour le segment sans gluten.

Analyse régionale :

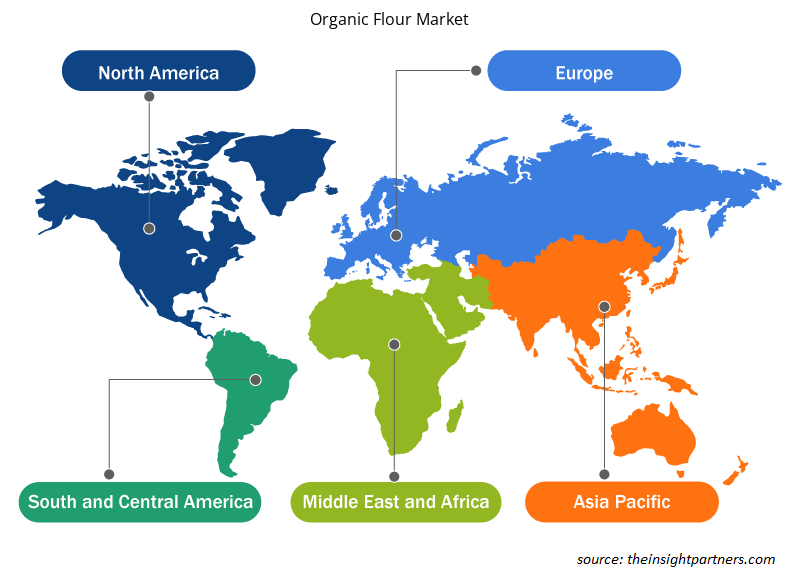

Français Sur la base de la géographie, le marché est segmenté en cinq régions clés : l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et l'Amérique centrale, ainsi que le Moyen-Orient et l'Afrique. En termes de chiffre d'affaires, l'Amérique du Nord a dominé la part de marché mondiale de la farine biologique. Le marché nord-américain représentait environ 2 900 millions de dollars américains en 2023. Le marché de la farine biologique de l'Asie-Pacifique devrait croître à un TCAC le plus élevé au cours de la période de prévision. L'Asie-Pacifique connaît une urbanisation rapide et des modes de vie des consommateurs en évolution. Les consommateurs urbains recherchent la farine biologique comme ingrédient essentiel pour le pain, les pâtisseries et autres produits de boulangerie faits maison. En outre, le passage à la pâtisserie maison a été accéléré par des facteurs tels que la pandémie de COVID-19, qui a incité davantage de consommateurs à explorer la cuisine et la pâtisserie à la maison. En conséquence, la demande de farine biologique en tant qu'ingrédient de boulangerie polyvalent et nutritif a considérablement augmenté en Asie-Pacifique, soutenant l'expansion du marché.CAGR during the forecast period. Asia Pacific is experiencing rapid urbanization and changing consumer lifestyles. Urban consumers seek organic flour as a critical ingredient for homemade bread, pastries, and other baked goods. Also, the shift toward home baking has been accelerated by factors such as the COVID-19 pandemic, which prompted more consumers to explore cooking and baking at home. As a result, the demand for organic flour as a versatile and nutritious baking ingredient has grown substantially in Asia Pacific, supporting the market expansion.

L'Asie-Pacifique abrite des paysages agricoles diversifiés et des pratiques agricoles traditionnelles, offrant de nombreuses opportunités pour la production de farine biologique. Des pays comme l'Inde, la Chine et l'Australie ont connu une augmentation des initiatives d'agriculture biologique soutenues par des politiques gouvernementales favorisant l'agriculture durable et des programmes de certification biologique. Cet intérêt croissant pour l'agriculture biologique a augmenté la disponibilité des céréales et de la farine biologiques produites dans la région. La sensibilisation croissante à la santé et au bien-être stimule la croissance du marché de la farine biologique en Asie-Pacifique.

L’Europe est un autre contributeur majeur, détenant plus de 30 % des parts de marché mondiales. Les consommateurs européens sont de plus en plus préoccupés par la sécurité alimentaire, la durabilité environnementale et l’impact des pratiques agricoles sur la santé publique. Cela a conduit à une préférence croissante pour les produits biologiques, y compris la farine. Les consommateurs européens recherchent activement de la farine biologique produite sans pesticides, herbicides ou OGM de synthèse, la considérant comme une option beaucoup plus sûre et plus respectueuse de l’environnement que la farine conventionnelle. Cette évolution vers la farine biologique est également motivée par l’évolution des modes de vie et des préférences alimentaires des consommateurs, de nombreux Européens optant pour des choix alimentaires plus sains et plus naturels.

Aperçu régional du marché de la farine biologique

Les tendances régionales et les facteurs influençant le marché de la farine biologique tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section traite également des segments et de la géographie du marché de la farine biologique en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché de la farine biologique

Portée du rapport sur le marché de la farine biologique

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2023 | 11,76 milliards de dollars américains |

| Taille du marché d'ici 2031 | 19,59 milliards de dollars américains |

| Taux de croissance annuel composé mondial (2023-2031) | 6,6% |

| Données historiques | 2020-2022 |

| Période de prévision | 2024-2031 |

| Segments couverts | Par type de produit

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché de la farine biologique : comprendre son impact sur la dynamique commerciale

Le marché de la farine biologique connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché de la farine biologique sont :

- Entreprise alimentaire locale

- Aliments naturels du Moulin Rouge de Bob

- Boulangerie King Arthur

- koRo

- Betterbody Foods avec l'aimable autorisation de

- FWP Matthews Ltée

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché de la farine biologique

Développements de l'industrie et opportunités futures :

Les prévisions du marché de la farine biologique peuvent aider les parties prenantes à planifier leurs stratégies de croissance. Voici les initiatives prises par les principaux acteurs opérant sur le marché de la farine biologique :

- En 2022, le géant laitier GCMMF, qui commercialise ses produits sous la marque Amul, a annoncé son entrée sur le marché des aliments biologiques avec le lancement de la farine de blé biologique. Le premier produit lancé dans ce portefeuille est « Amul Organic Whole Wheat Atta ».

Paysage concurrentiel et entreprises clés :

Hometown Food Company, Bob's Red Mill Natural Foods, Betterbody Foods C/O, FWP Matthews Ltd, Shipton Mill Ltd, W and H Marriage and Sons Limited, Gilchesters Organics et Anita's Organic Grain & Flour Mill Ltd. figurent parmi les principaux acteurs présentés dans le rapport sur le marché de la farine biologique. Les acteurs opérant sur le marché mondial se concentrent sur la fourniture de produits de haute qualité pour répondre à la demande des clients. Ils adoptent également diverses stratégies telles que le lancement de nouveaux produits, l'extension de capacité, les partenariats et les collaborations afin de rester compétitifs sur le marché.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

The major players operating in the global organic flour market are are Hometown Food Company, Bob's Red Mill Natural Foods, King Arthur Baking Company, koRo, Betterbody Foods C/O, FWP Matthews Ltd, Shipton Mill Ltd, W and H Marriage and Sons Limited, Gilchesters Organics, and Anita's Organic Grain & Flour Mill Ltd.

The proliferation of e-commerce presents a significant opportunity for growth and expansion in the global organic flour market. With the increasing popularity and convenience of online shopping, e-commerce platforms provide organic flour producers with a direct channel to reach consumers worldwide. By leveraging e-commerce platforms, organic flour manufacturers can overcome traditional barriers to entry, such as geographic limitations and distribution challenges, and tap into new markets beyond their local regions. This expanded reach enables organic flour producers to access a broader customer base and capitalize on the growing demand for organic products globally.

Based on product type, wheat flour segment mainly has the largest revenue share. The demand for organic wheat flour is increasing owing to the growing trend of home baking and cooking. In addition, as consumers become more health-conscious, they prefer to bake their bread and pastries using organic wheat flour, which they perceive as a healthier alternative to processed foods. The widespread availability and versatility have attributed to the demand for organic wheat flour.

North America accounted for the largest share of the global organic flour market. In North America, the demand for organic flour is rapidly growing as consumers are aware of the benefits of organic food products, including flour. Organic flour is produced without synthetic pesticides, herbicides, or genetically modified organisms (GMOs), making it a healthier and more environmentally friendly option. This increased awareness of health and sustainability issues encourages consumers to seek organic alternatives to conventional flour, contributing to the rising product demand in the market. In recent years, the markets for organic products have grown rapidly in North America. There are in total about 23,957 organic producers about 18,000 of whom are in the United States, and over 5,000 in Canada.

Surging awareness regarding health benefits of organic flour and strategic initiatives by key players are key factors driving the growth of the global organic flour market.

Based on the application, online retail segment is hold a significant share in the market. The rise of online retail platforms has significantly impacted the distribution of organic flour, facilitated a global reach, and provided convenience to consumers. Consumers prefer to buy organic flour from online retail platforms due to the convenience, extensive variety, and ease of comparison offered by e-commerce sites. Online retailers allow consumers to browse a vast array of organic flour from the comfort of their homes, eliminating the need for physical store visits; the convenience of doorstep delivery saves time and effort for busy buyers.

Trends and growth analysis reports related to Food and Beverages : READ MORE..

The List of Companies - Organic Flour Market

- Hometown Food Company

- Bob's Red Mill Natural Foods

- King Arthur Baking Company

- koRo

- Betterbody Foods C/O

- FWP Matthews Ltd

- Shipton Mill Ltd

- W and H Marriage and Sons Limited

- Gilchesters Organics

- Anita's Organic Grain & Flour Mill Ltd

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport