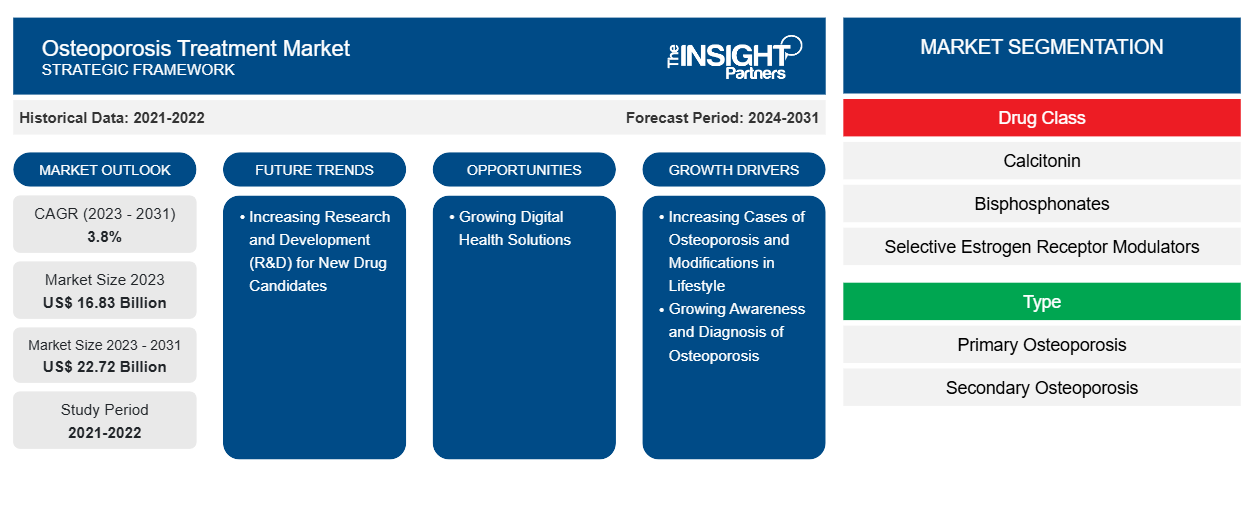

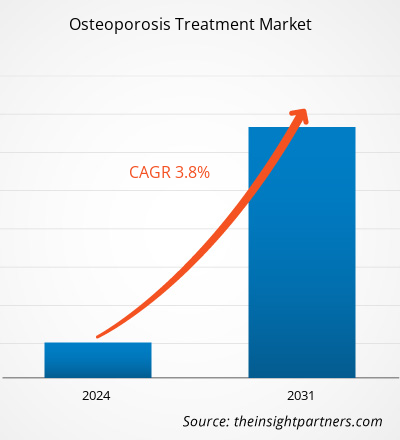

La taille du marché du traitement de l’ostéoporose devrait passer de 16,83 milliards de dollars américains en 2023 à 22,72 milliards de dollars américains d’ici 2031 ; le marché devrait enregistrer un TCAC de 3,8 % au cours de la période 2023-2031.

Point de vue de l'analyste :

Le rapport inclut des perspectives de croissance en raison des tendances actuelles du marché du traitement de l'ostéoporose et de leur impact prévisible au cours de la période de prévision. L'ostéoporose peut rendre les os fragiles à un point tel qu'une chute mineure peut entraîner des fractures, affectant ainsi la qualité de vie. Une détection et un traitement précoces aident à ralentir, voire à arrêter, la progression de l'ostéoporose, réduisant ainsi le risque de fractures. Ainsi, la prévalence de l'ostéoporose augmente le besoin de diagnostic, ce qui stimule par la suite la croissance du marché du traitement de l'ostéoporose. L'ostéoporose est principalement observée chez les femmes en raison des changements hormonaux à la ménopause qui affectent la densité osseuse. Outre les changements hormonaux, d'autres facteurs qui augmentent le risque d'ostéoporose chez les personnes âgées sont la polyarthrite rhumatoïde, des antécédents familiaux d'ostéoporose et l'utilisation à long terme de médicaments qui affectent la solidité des os. Selon la Fondation internationale de l'ostéoporose, sur la majorité des personnes atteintes d'ostéoporose, 25 % sont des femmes et 5 % sont des hommes âgés de plus de 65 ans.

Aperçu du marché :

L'ostéoporose est une maladie évolutive associée à des fractures à haut risque chez les hommes, les femmes ménopausées et la population gériatrique. Les patients atteints d'ostéoporose sont particulièrement sujets aux fractures des os, de la hanche, de l'avant-bras, de la colonne vertébrale et du poignet. Par conséquent, elle est décrite comme une maladie métabolique qui diminue la densité minérale osseuse et entraîne des fractures osseuses. L'arsenal thérapeutique comprend souvent des bisphosphonates, une hormonothérapie, du denosumab et une gamme de compléments nutritionnels recommandés ainsi que des ajustements du mode de vie tels qu'une activité physique accrue et un régime alimentaire riche en calcium. Les principaux facteurs à l'origine de la croissance du marché du traitement de l'ostéoporose comprennent l'augmentation des dépenses de santé consacrées à la découverte et au développement de médicaments et une sensibilisation accrue aux médicaments disponibles pour le traitement de l'ostéoporose.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché du traitement de l'ostéoporose : perspectives stratégiques

- Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Moteur du marché :

L'augmentation des cas d'ostéoporose et les modifications du mode de vie stimulent la croissance du marché

La prévalence de l'ostéoporose augmente dans le monde entier, en grande partie à cause d'un mode de vie inapproprié, d'une mauvaise alimentation, du manque d'exercice, d'un apport insuffisant en calcium et en vitamine D et d'un déséquilibre hormonal. Selon la Fondation internationale de l'ostéoporose, plus de 8,9 millions de fractures sont causées par l'ostéoporose chaque année, ce qui entraîne une fracture ostéoporotique toutes les trois secondes, et on estime qu'elle touche 200 millions de femmes dans le monde. L'augmentation de la population gériatrique est également un facteur important de croissance du marché du traitement de l'ostéoporose. Selon une étude publiée dans Labiotech, « Advancements in Osteoporosis Research », environ 10 millions d'Américains souffrent d'ostéoporose. Environ 44 millions de personnes ont une faible densité osseuse, ce qui les expose à un risque accru d'ostéoporose. Le risque de développer une ostéoporose augmente considérablement avec l'âge ; on estime que les adultes de 50 ans et plus présentent un risque élevé de fracture. Les trois quarts des adultes de 65 ans et plus souffrant de fractures de la hanche chaque année aux États-Unis sont des femmes, et on estime qu'environ 15 à 36 % des patients souffrant de fractures de la hanche décèdent dans l'année. L’accent mis sur la santé et le bien-être holistiques encourage l’adoption de dépistages de santé réguliers, notamment des examens de densité osseuse. Les individus surveillant de manière proactive leur santé osseuse, un diagnostic et des interventions précoces deviennent de plus en plus importants, stimulant encore davantage l’expansion du marché. Le marché du traitement de l’ostéoporose reçoit une impulsion significative de la sensibilisation croissante à la santé osseuse, qui stimule la demande de solutions préventives et thérapeutiques.

Analyse segmentaire :

L’analyse du marché du traitement de l’ostéoporose a été réalisée en prenant en compte les segments suivants : classe de médicament, type, voie d’administration et canal de distribution.

En fonction de la classe de médicaments, le marché du traitement de l’ostéoporose est segmenté enRANKL, bisphosphonates, modulateurs sélectifs des récepteurs aux œstrogènes (SERM), thérapies hormonales et autres. Le segment RANKL détenait la plus grande part de marché en 2023. Cependant, le segment des thérapies hormonales devrait enregistrer le TCAC le plus élevé au cours de la période 2023-2031.Le segment des bisphosphonates détient également une part considérable du marché du traitement de l'ostéoporose. Les bisphosphonates, qui comprennent des composés tels que l'alendronate et l'acide zolédronique, se sont avérés efficaces pour inhiber la résorption osseuse, augmenter la densité osseuse et minimiser le risque de fractures. Leur historique clinique étendu, leurs approbations réglementaires et leur disponibilité en formulations orales et intraveineuses en font le choix privilégié des professionnels de la santé.De plus, leur rapport coût-efficacité et leur couverture d’assurance complète contribuent à leur large adoption sur le marché du traitement de l’ostéoporose.

Le marché, basé sur le type, est divisé enOstéoporose primaire et ostéoporose secondaire. Le segment de l'ostéoporose primaire détenait une part de marché plus importante dans le traitement de l'ostéoporose en 2023.L’ostéoporose primaire survient avec le vieillissement, ce qui ralentit le renouvellement osseux. Selon une étude publiée dans la National Library of Medicine intitulée « Prevalence of Primary Osteoporosis and Low Bone Mass in Postmenopausal Women and Associated Risk Factors », 30 % des femmes de plus de 50 ans dans le monde souffrent d’ostéoporose. On sait que 8 à 9 % des fractures osseuses par an sont causées par l’ostéoporose. De plus, les hommes et les femmes de 70 ans et plus souffrent d’un déséquilibre entre la formation et la perte osseuses, ce qui entraîne des maux de dos, une diminution de la qualité de vie et une altération des activités quotidiennes.

En fonction de la voie d’administration, le marché du traitement de l’ostéoporose est divisé enoral et injectable. Le segment injectable détenait la plus grande part de marché du traitement de l'ostéoporose en 2023. Le segment injectable devrait enregistrer le TCAC le plus élevé au cours de la période 2023-2031. La présence dominante du segment injectable sur le marché peut être attribuée à son efficacité et à sa fiabilité en tant que méthode d'administration de médicaments. L'administration du traitement par injections garantit l'entrée directe du médicament dans la circulation sanguine, ce qui se traduit par une absorption rapide et prévisible, ce qui constitue un avantage clé dans le traitement de l'ostéoporose. De plus, certains médicaments contre l'ostéoporose ne sont disponibles que sous forme injectable, ce qui favorise encore davantage sa part de marché. Grâce à l'amélioration de l'observance des patients pour les injections auto-administrées et au développement continu de solutions innovantes d'administration de médicaments, le segment injectable est sur le point de maintenir sa forte position sur le marché.

Analyse régionale :

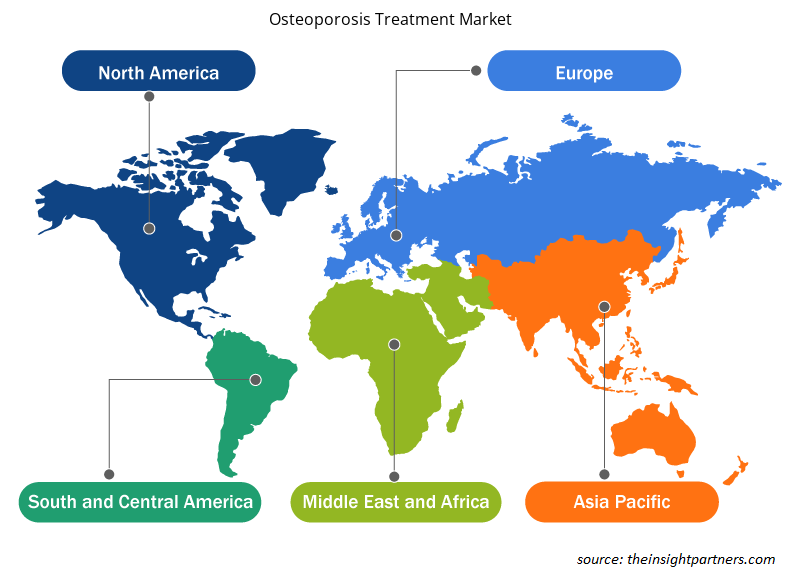

Le rapport sur le marché du traitement de l’ostéoporose couvre l’Amérique du Nord, l’Europe, l’Asie-Pacifique, le Moyen-Orient et l’Afrique, ainsi que l’Amérique du Sud et l’Amérique centrale. Le marché nord-américain était évalué à 8,26 milliards de dollars américains en 2023 et devrait atteindre 11,26 milliards de dollars américains d’ici 2031 ; il devrait enregistrer un TCAC de 3,9 % au cours de la période 2023-2031.L’un des facteurs clés de la croissance du marché dans cette région est le vieillissement important de la population, qui est de plus en plus sensibilisée à l’ostéoporose. Deuxièmement, l’infrastructure de soins de santé avancée et l’accès complet aux services médicaux permettent un diagnostic et un traitement rapides. En outre, la présence de grandes sociétés pharmaceutiques et les initiatives de recherche et développement en cours encouragent l’introduction de thérapies innovantes. Enfin, des politiques de remboursement et une couverture d’assurance favorables soutiennent les patients qui recherchent un traitement contre l’ostéoporose, favorisant ainsi le marché du traitement de l’ostéoporose en Amérique du Nord.

Le marché du traitement de l’ostéoporose en Asie-Pacifique devrait enregistrer le TCAC le plus élevé, soit 4,7 %. La région, en particulier avec des pays comme l’Inde et la Chine, abrite une industrie pharmaceutique de taille. La Chine est un centre de fabrication pharmaceutique. La croissance prévue du marché dans cette région est attribuée à la croissance de la classe moyenne et à l’accessibilité accrue aux soins de santé. En outre, les améliorations apportées aux infrastructures de santé et l’émergence du secteur pharmaceutique font de l’Asie-Pacifique un pôle de croissance et de développement significatifs du marché du traitement de l’ostéoporose.

Aperçu régional du marché du traitement de l'ostéoporose

Les tendances et facteurs régionaux influençant le marché du traitement de l’ostéoporose tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section traite également des segments et de la géographie du marché du traitement de l’ostéoporose en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché du traitement de l'ostéoporose

Portée du rapport sur le marché du traitement de l'ostéoporose

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2023 | 16,83 milliards de dollars américains |

| Taille du marché d'ici 2031 | 22,72 milliards de dollars américains |

| Taux de croissance annuel composé mondial (2023-2031) | 3,8% |

| Données historiques | 2021-2022 |

| Période de prévision | 2024-2031 |

| Segments couverts | Par classe de médicaments

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché du traitement de l'ostéoporose : comprendre son impact sur la dynamique commerciale

Le marché du traitement de l'ostéoporose connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché du traitement de l'ostéoporose sont :

- Pfizer Inc.,

- Amgen Inc.,

- Cadila Pharmaceutique,

- Eli Lilly et compagnie,

- Société Daiichi Sankyo, Limitée,

- Teva Pharmaceuticals Inc.,

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs clés du marché du traitement de l'ostéoporose

Analyse des acteurs clés :

Pfizer Inc. ; Amgen Inc. ; Cadila Pharmaceuticals ; Eli Lilly and Company ; Daiichi Sankyo Company, Limited ; Teva Pharmaceuticals Inc. ; Asahi Kasei Corporation ; Novartis AG ; Chugai Pharmaceutical Co., Ltd. ; et Teijin Pharma Limited font partie des principaux acteurs présentés dans le rapport sur le marché du traitement de l'ostéoporose.

Développements récents :

Les entreprises opérant sur le marché du traitement de l'ostéoporose adoptent les fusions et acquisitions comme stratégies de croissance clés. Selon les communiqués de presse des entreprises, quelques développements récents du marché sont énumérés ci-dessous :

- En octobre 2021, Entera Bio, une société de biotechnologie de premier plan, a publié des données clés pour son étude de formulation de médicament oral contre l'ostéoporose en phase intermédiaire. La société a avancé l'enregistrement de la phase 3 de cette étude.

- En août 2021, le Drug Controller General of India (DCGI) a accordé une autorisation de mise sur le marché (MA) à Enzene Biosciences Ltd, pour son médicament biosimilaire Denosumab, indiqué pour le traitement de l'ostéoporose chez les adultes.

- En janvier 2021, Theramex, une société pharmaceutique dont le siège social est à Londres, a lancé le médicament contre l'ostéoporose Livogiva en Europe.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

- Frozen Potato Market

- Electronic Shelf Label Market

- Precast Concrete Market

- Oxy-fuel Combustion Technology Market

- Environmental Consulting Service Market

- Medical and Research Grade Collagen Market

- Green Hydrogen Market

- Electronic Health Record Market

- Human Microbiome Market

- Truck Refrigeration Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

The factors driving the growth of the osteoporosis treatment market include the increasing cases of osteoporosis due to modifications in lifestyle and growing awareness and diagnosis of osteoporosis.

The osteoporosis treatment market is expected to be valued at US$ 22.72 billion in 2031.

The osteoporosis treatment market majorly consists of the players such as Pfizer Inc.; Amgen Inc.; Cadila Pharmaceuticals; Eli Lilly and Company; Daiichi Sankyo Company, Limited; Teva Pharmaceuticals Inc.; Asahi Kasei Corporation; Novartis AG; Chugai Pharmaceutical Co., Ltd.; and Teijin Pharma Limited.

The osteoporosis treatment includes various drugs and therapeutic modalities carefully developed to combat osteoporosis, a disease characterized by bones becoming brittle and prone to fractures. As osteoporosis is a progressive disease, initiating the treatment at an early stage can yield better results. Osteoporosis treatment involves a series of bone density tests to determine the mineral proportion in the bones. Depending on the severity of cases, osteoporosis treatment is suggested to help reduce pain, improve mobility, and reduce the risk of disability.

The osteoporosis treatment market was valued at US$ 16.83 billion in 2023.

The global osteoporosis treatment market, Based on drug class, the osteoporosis treatment market is segmented into RANKL, bisphosphonates, selective estrogen receptor modulators (SERM), hormone therapies, and others. The RANKL segment held the largest osteoporosis treatment market share in 2023. However, the hormone therapies segment is predicted to register the highest CAGR during 2021–2031. Based on type, is bifurcated into primary osteoporosis and secondary osteoporosis. The primary osteoporosis segment held a larger market share in 2023 and is estimated to record a faster CAGR during 2023–2031. Based on end user, the market is segmented into hospital pharmacies, retail pharmacies, and online pharmacies. The hospital pharmacies segment held the largest osteoporosis treatment market share in 2023 and is estimated to register the highest CAGR during the forecasted period.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Osteoporosis Treatment Market

- Pfizer Inc.

- Amgen Inc.

- Cadila Pharmaceuticals

- Eli Lilly and Company

- Daiichi Sankyo Company, Limited

- Teva Pharmaceuticals Inc.

- Asahi Kasei Corporation

- Novartis AG

- Chugai Pharmaceutical Co., Ltd.

- Teijin Pharma Limited

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport