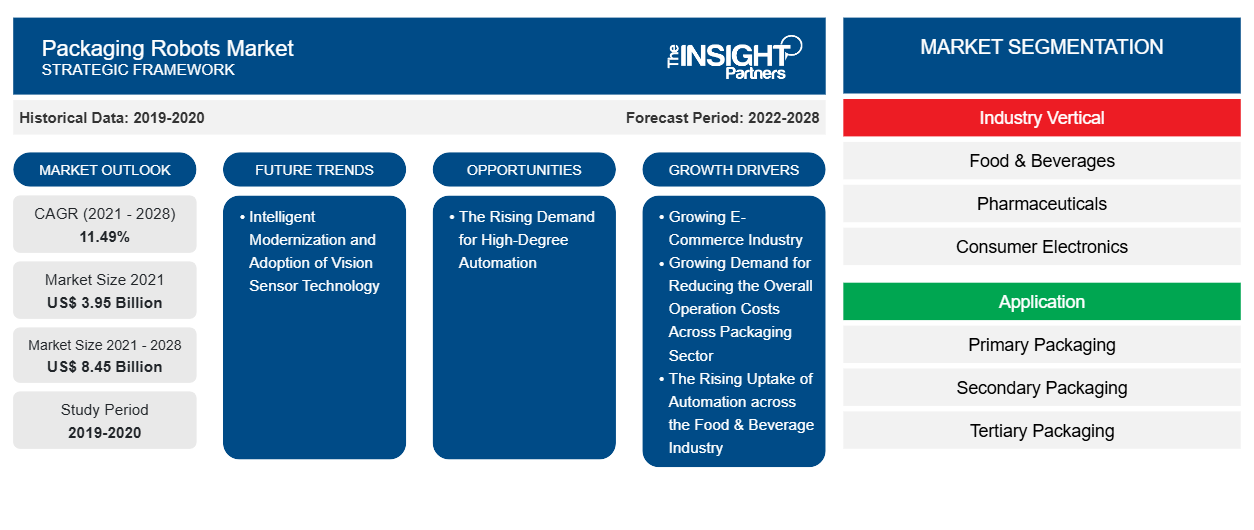

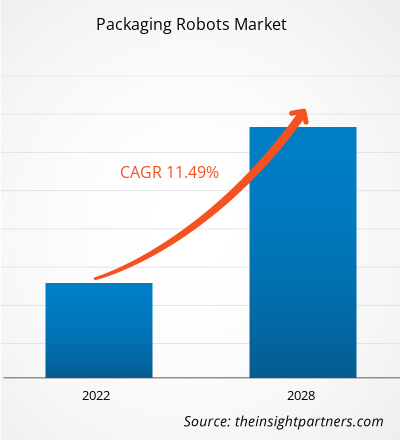

[Rapport de recherche] Le marché des robots d'emballage devrait passer de 3 945,43 millions USD en 2021 à 8 448,21 millions USD d'ici 2028 ; il devrait croître à un TCAC de 11,49 % au cours de la période 2021-2028.

Point de vue de l'analyste :

Les robots d'emballage apportent précision, rapidité et productivité aux opérations de manutention. C'est pourquoi de nombreux fabricants mettent en œuvre des robots d'emballage pour augmenter leur rendement. De plus, comme les robots d'emballage peuvent soulever plus de produits à la fois, ils offrent des temps de disponibilité bien plus élevés que le travail manuel et créent une réduction des coûts de main-d'œuvre et de fonctionnement global, ce qui stimule la croissance du marché des robots d'emballage . En outre, l'utilisation croissante de robots collaboratifs pour remplir des centaines d'emballages et de bouteilles et effectuer d'autres tâches complexes plus efficacement que les humains dans l'industrie alimentaire et des boissons alimente la croissance du marché des robots d'emballage. En outre, la croissance de l'industrie du commerce électronique dans le monde entier est un autre facteur qui alimente la croissance du marché des robots d'emballage. En outre, la demande croissante d'automatisation de haut niveau devrait créer une opportunité de croissance du marché des robots d'emballage au cours de la période prévue.

Aperçu du marché :

Les robots d'emballage sont des robots programmés pour se déplacer le long d'un itinéraire prédéfini afin de récupérer des objets dans différents emplacements de stockage et de les placer sur des étagères. Ces robots fonctionnent sans l'aide d'un humain et peuvent aider à gagner du temps en rationalisant leur chaîne de production et en réduisant le besoin d'intervention humaine excessive. Ils offrent de nombreux avantages importants dans différents secteurs industriels en offrant rapidité, précision et productivité, tout en offrant un retour sur investissement (ROI) relativement rapide lorsqu'ils sont déployés correctement. En fonction de l'outillage de fin de bras (EOAT), les robots d'emballage peuvent effectuer de nombreuses tâches différentes. Le plus souvent, les robots d'emballage sont conçus pour ouvrir, remplir, transporter, palettiser, sceller, coder et étiqueter les emballages de produits. En raison des avantages ci-dessus, ils sont le plus souvent utilisés dans les secteurs où les produits doivent être emballés avec précision, cohérence et haute qualité pour protéger l'intégrité du produit. Le secteur industriel a un usage intensif de robots d'emballage pour accélérer leurs temps de cycle et améliorer la productivité, tandis que l'industrie alimentaire et des boissons utilise des robots d'emballage pour des raisons similaires.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché des robots d'emballage : informations stratégiques

- Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Moteur du marché des robots d'emballage :

L'adoption croissante de l'automatisation dans l'industrie agroalimentaire stimule la croissance du marché des robots d'emballage

L'automatisation dans le secteur agroalimentaire fait référence à l'intégration de technologies dans divers processus de production, tels que l'inspection, l'emballage et le stockage. Au fil des ans, les entreprises agroalimentaires ont optimisé différents processus de production en intégrant des systèmes automatisés, tels que des véhicules à guidage automatique , des robots delta et des bras robotisés, afin de se conformer aux normes de sécurité et de qualité alimentaires établies par divers organismes de réglementation et de réduire le coût global de la main-d'œuvre sur les sites de production.

De plus, les aliments et boissons emballés nécessitent des processus d'emballage très précis et répétitifs, ce qui constitue un défi pour les humains. Ce facteur accroît la demande de technologies robotisées pour diverses activités, notamment l'emballage primaire et secondaire et la palettisation.

En outre, les robots guidés par la vision connaissent une demande croissante dans le secteur de l’alimentation et des boissons en raison de leur efficacité à accomplir différentes tâches répétitives, telles que le prélèvement dans les bacs, la manutention des bouteilles et le chargement des plateaux. En outre, de nombreux avantages, notamment une efficacité améliorée, une traçabilité renforcée et une grande flexibilité, ont renforcé le besoin d’automatisation dans l’industrie agroalimentaire. Ces facteurs encouragent les producteurs d’aliments et de boissons à accroître leurs investissements dans l’intégration de technologies automatisées dans leurs installations de production. Par exemple, en 2021, Utz Brands Inc., une marque de snacks basée aux États-Unis, a annoncé son intention d’intégrer des solutions automatisées dans ses usines de production afin de réduire son coût opérationnel global. De même, en 2022, Hormel Foods a également annoncé son intention d’intégrer l’automatisation dans ses installations de production. D’autres marques d’aliments et de boissons, telles que Tyson Foods et Cargill Inc., travaillent également à l’adoption de technologies automatisées. Ainsi, l’investissement croissant dans l’automatisation dans l’ensemble de l’industrie agroalimentaire alimente la croissance du marché des robots d’emballage.

Analyse segmentaire :

En fonction du secteur vertical, le marché des robots d'emballage est segmenté en aliments et boissons, produits pharmaceutiques, électronique grand public et autres. Le segment des aliments et boissons détenait la plus grande part de marché en 2021, tandis que le segment des produits pharmaceutiques devrait enregistrer le TCAC le plus élevé au cours de la période 2021-2028. L'industrie des aliments et des boissons connaît une intégration rapide des solutions d'automatisation. Les robots d'emballage permettent un emballage plus rapide tout en garantissant le contrôle de la qualité. L'intégration des robots d'emballage améliore également la sécurité des travailleurs, et la traçabilité de bout en bout augmente la production, la réduction des déchets et les coûts de main-d'œuvre, rendant la production plus flexible. En raison de ces avantages, diverses entreprises alimentaires travaillent à l'optimisation de leurs processus en utilisant des bras robotisés guidés par vision, des véhicules à guidage automatique, des robots delta et des systèmes d'inspection avancés pour garantir la sécurité alimentaire et les normes de qualité et répondre à une demande toujours croissante. Ainsi, l'adoption croissante de l'automatisation dans l'industrie des aliments et des boissons pour mettre à niveau leur infrastructure existante alimente la croissance du marché.

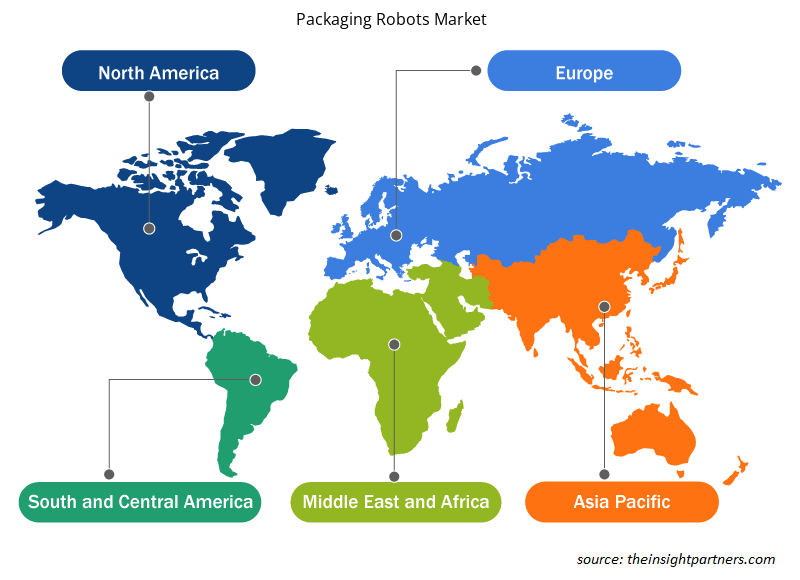

Analyse régionale :

L'Asie-Pacifique devrait connaître une croissance significative du marché des robots d'emballage au cours de la période prévue. Dans la région, la Chine détiendra la plus grande part de marché en 2021, tandis que l'Inde enregistrera le TCAC le plus élevé au cours de la période 2021-2028. Les investissements croissants dans l'automatisation pour améliorer la productivité et réduire les coûts aident les fabricants à répondre aux demandes croissantes des consommateurs. De plus, comme l'intégration des robots contribue à améliorer l'efficacité de l'emballage et à réduire les coûts opérationnels, sa demande dans divers secteurs verticaux de l'industrie augmente. En outre, la demande d'automatisation est tirée par l'industrie florissante du commerce électronique dans la région. Selon l'Association du transport aérien international (IATA), l'APAC est en tête de la croissance du marché du commerce électronique à l'échelle mondiale, la Chine représentant un pourcentage important de la croissance. Selon l'Administration du commerce international, le marché du commerce électronique de la Chine est le plus grand au monde et génère près de 50 % des transactions mondiales. De même, le marché du commerce électronique dans d'autres pays de l'APAC connaît également une croissance significative. Par exemple, selon l'International Trade Administration, l'Australie, le onzième plus grand marché de commerce électronique au monde, devrait atteindre 32,3 milliards de dollars américains d'ici 2024. Selon l'India Brand Equity Foundation (IBEF), le marché du commerce électronique en Inde devrait atteindre 188 milliards de dollars américains d'ici 2025. Ainsi, l'industrie croissante de l'automatisation et du commerce électronique alimente la croissance du marché dans la région APAC.

Analyse des acteurs clés :

ABB Ltd, Brenton Engineering, FANUC Corporation, Krones AG, KUKA Roboter GmbH, Mitsubishi Electric Corporation, Remtec Automation LLC, Robert Bosch GmbH, Schnider Electric et Yaskawa America comptent parmi les principaux acteurs du marché des robots d'emballage. Ces acteurs du marché des robots d'emballage se concentrent sur le développement continu de leurs produits et sur l'innovation.

Aperçu régional du marché des robots d'emballage

Les tendances régionales et les facteurs influençant le marché des robots d’emballage tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section traite également des segments et de la géographie du marché des robots d’emballage en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché des robots d'emballage

Portée du rapport sur le marché des robots d'emballage

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2021 | 3,95 milliards de dollars américains |

| Taille du marché d'ici 2028 | 8,45 milliards de dollars américains |

| Taux de croissance annuel moyen mondial (2021-2028) | 11,49% |

| Données historiques | 2019-2020 |

| Période de prévision | 2022-2028 |

| Segments couverts | Par secteur d'activité

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

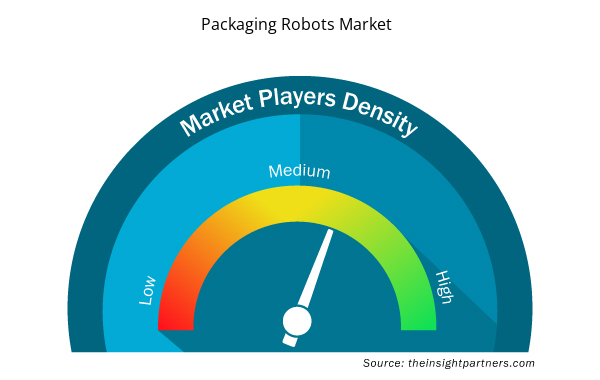

Densité des acteurs du marché des robots d'emballage : comprendre son impact sur la dynamique commerciale

Le marché des robots d'emballage connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché des robots d'emballage sont :

- ABB

- Brenton, SARL

- Société Fanuc

- Krones SA

- Kuka SA

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché des robots d'emballage

Développements récents :

Les stratégies organiques et inorganiques telles que les lancements de produits, les partenariats, la collaboration et les fusions et acquisitions sont largement adoptées par les entreprises du marché. Quelques développements clés récents du marché par ces entreprises sont énumérés ci-dessous :

- En avril 2023, Shemesh a annoncé le lancement de la ligne d'emballage robotisée complète TKS-C60 pour les cosmétiques, conçue pour gérer l'ensemble du processus d'emballage : alimentation, remplissage, bouchage, étiquetage, mise en caisse et palettisation de produits cosmétiques de toutes formes et tailles. La TKS-C60 assure une ligne d'embouteillage fluide et ininterrompue pour une gamme de produits, des crèmes et fonds de teint aux parfums et vernis à ongles, à une cadence de 60 bouteilles par minute.

- En mars 2023, Proco Machinery, fabricant de systèmes d'automatisation pour l'industrie de l'embouteillage et de l'emballage sur mesure, a annoncé le lancement d'un nouveau robot d'emballage collaboratif pour répondre à la pénurie croissante de main-d'œuvre dans l'industrie de l'emballage. Ce nouveau robot d'emballage collaboratif Proco est conçu pour fonctionner aux côtés des opérateurs humains afin d'augmenter l'efficacité et les performances. Le nouveau robot d'emballage peut effectuer une gamme de tâches, du test des conteneurs à leur emballage dans des caisses.

- En février 2023, Rapid Robotics a annoncé un nouveau partenariat avec Universal Robots (UR), dans le cadre duquel le fabricant danois de robots collaboratifs (cobots) fournira des bras robotisés collaboratifs pour le déploiement des cellules de travail cobots de Rapid Robotics en Amérique du Nord. De plus, Universal Robots permettra à Rapid Robotics de servir un plus grand nombre de clients et de maintenir les délais de déploiement rapides auxquels ils s'attendent, même si Rapid Robotics continue d'étendre son empreinte nationale. Ces robots collaboratifs ont une grande variété de capacités, telles que la palettisation, la construction et l'emballage de boîtes, et les opérations nécessitant une charge utile plus lourde ou une portée plus longue.

- En novembre 2022, OSARO, leader mondial de la robotique pilotée par l'IA pour le commerce électronique, a annoncé un partenariat avec SVT Robotics pour accélérer l'intégration de systèmes robotiques de prélèvement et de placement pour les entreprises de commerce électronique et de logistique. La plateforme révolutionnaire SOFTBOT de SVT Robotics permet aux entreprises d'intégrer et de déployer les robots, l'automatisation et les appareils IoT dont elles ont besoin en quelques jours ou semaines seulement. Dans le cadre de cet accord, SVT Robotics a rejoint le programme de partenariat d'OSARO, qui offre un accès unique aux entreprises souhaitant déployer des solutions robotiques dans leurs opérations de traitement des commandes.

- En juillet 2022, ABB a annoncé l'élargissement de sa gamme de robots FlexPicker Delta avec l'IRB 365. Avec cinq axes et une charge utile de 1,5 kg, l'IRB 365 est à la fois flexible et le plus rapide de sa catégorie pour réorienter les produits légers emballés tels que les biscuits, les chocolats, les poivrons, les bonbons, les petites bouteilles et les colis. En réponse à l'essor du commerce électronique et à la demande croissante de produits emballés prêts à être mis en rayon, l'IRB 365 a été développé pour des applications telles que l'alimentation et les boissons, les produits pharmaceutiques et les biens de consommation, où la vitesse et l'adaptabilité de la chaîne de production sont essentielles.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

- Automotive Fabric Market

- High Speed Cable Market

- Real-Time Location Systems Market

- Pressure Vessel Composite Materials Market

- Fishing Equipment Market

- Radiopharmaceuticals Market

- Vision Guided Robotics Software Market

- Latent TB Detection Market

- Architecture Software Market

- Nitrogenous Fertilizer Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

The Asia Pacific packaging robots market was estimated to be the largest as well as fastest growing regions in the global packaging robots market in 2020, according to the research study. The packaging robots’ market in Asia-Pacific (APAC) is further sub-segmented into Australia, China, India, Japan, South Korea, and the Rest of Asia Pacific. The region holds the largest market share owing to well established manufacturing sector. A continuous rise in increasing disposal income across economies such as India and China are resulting in elevated consumer demand for diverse range of products. In addition, the availability of cheap laborers in the region attracts many foreign manufacturers to establish their manufacturing bases in the region. Increased investments in automation to reduce costs and improve productivity is driving the manufacturers to meet the growing consumer demands. The integration of robots improves packaging efficiency and reduces operational costs.

The food and beverage industry is witnessing rapid integration of automation solutions, including vision-guided robotic arms, packaging robots and advanced inspection systems to streamline and optimize operations. Food and beverage industry is one of the early adopters of advanced technologies. Factories in the developed nations are investing in the smart factory concept by integrating mobile devices, sensors, and connectivity devices. Before the industrial 4.0. automation in the food industry was achieved through end-of-line technologies such as computer mechanical bagging systems. One-third of processing operations employ robots, according to research by Association for Packaging and Processing Technologies..

Primary packaging is the first layer that contains the finished product and preserves it from contamination. The packaging is intended for consumers to communicate important information about the products and make it more appealing. Factor such as production parameters, product’s attributes and how products are delivered to and from the packaging equipment is crucial while considering the automation of a packaging process. Automating primary packaging through robots offers greater flexibility and provides a product to be placed in any configuration.

Packaging is a critical procedure in manufacturing facilities, especially those that produce goods for the consumer market. The installation of a robotic packaging system increases flexibility and improves the packaging line's overall production. Furthermore, packaging robots can work in a variety of temperatures and take up significantly less floor area than people. Increased demand for various items is forcing enterprises to focus on improving production efficiency and implementing better operations management. The implementation of robotic automation in packaging units can help achieve overall equipment efficiency (OEE), which is a necessary need for long-term production efficiency. Robotic installation in packaging lines improves high-speed efficiency of product selecting, packing, and palletizing by reducing physical dexterity.

Growing customer demand for high-quality goods has resulted in advancements in manufacturing technology. The food and beverage, trucking and logistics, and fast-moving consumer goods (FMCG) businesses are all focused on getting products to customers in a short amount of time, which has boosted robotic packaging use. Packaging robots has been a great potential in food and beverage industry. The deliberate integration of technology across various processes in the food and beverage industry is known as automation.

Increased demand for a variety of products from manufacturing industries like food and beverage, pharmaceutical as well as from the ecommerce industry is prompting businesses to concentrate on improving production efficiency and implementing improved operations management. Robotic automation in packaging units achieves overall equipment efficiency, which is a requirement for long-term production efficiency. Furthermore, new innovations like human-robot collaboration are further contributing in the market growth. Human-robot collaboration, in which robots and people work together closely, is referred to as collaborative robot. The robot can comprehend human commands, including speech, gestures, and so on, and begin activities accordingly.

Trends and growth analysis reports related to Electronics and Semiconductor : READ MORE..

The List of Companies - Packaging Robots Market

- ABB

- Brenton, LLC

- Fanuc Corporation

- Krones AG

- Kuka AG

- Mitsubishi Electric Corporation

- Remtec Automation, LLC

- Syntegon Technology GmbH (Bosch Packaging Technology)

- Schneider Electric SE

- Yaskawa Electric Corporation

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport