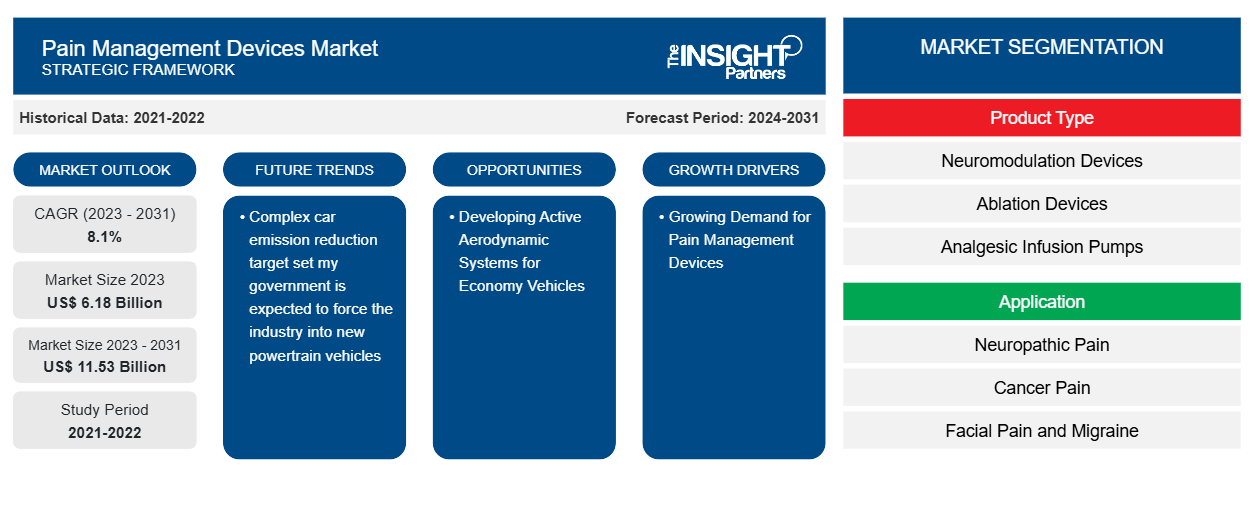

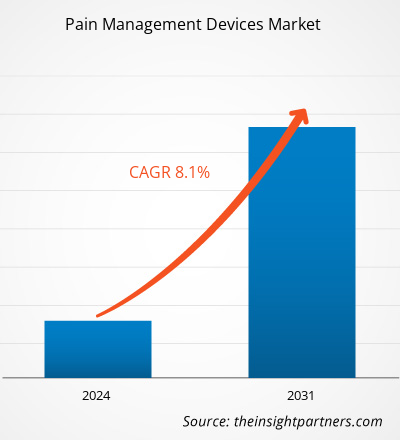

Le marché des dispositifs de gestion de la douleur était évalué à 6,18 milliards de dollars américains en 2023 et devrait atteindre 11,53 milliards de dollars américains d'ici 2031. Le marché devrait enregistrer un TCAC de 8,1 % en 2023-2031. Les progrès technologiques resteront probablement essentiels aux tendances du marché des dispositifs de gestion de la douleur.CAGR of 8.1% in 2023–2031. Technological advancement will likely remain key to pain management devices market trends.

Analyse du marché des dispositifs de gestion de la douleur

Les dispositifs de gestion de la douleur sont utilisés pour contrôler ou gérer la douleur résultant des traitements contre le cancer, de l'arthrite et des blessures anciennes. Dans les hôpitaux, les dispositifs qui peuvent être achetés en vente libre ou utilisés pendant la thérapie de gestion de la douleur sont utilisés en fonction du niveau de difficulté du patient à gérer la douleur. Les dispositifs de gestion de la douleur sont utilisés lors de l'implantation, du remplacement ou d'autres interventions chirurgicales impliquant un dispositif nécessaire pour traiter la douleur. Le traitement des douleurs névralgiques et des douleurs thoraciques résultant d'une maladie coronarienne implique l'utilisation de pompes à perfusion ou de neurostimulateurs. Le vieillissement de la population, l'augmentation des lancements de nouveaux produits et l'incidence croissante de la douleur chronique contribuent tous à la demande continue de dispositifs de gestion de la douleur.neurostimulators. The aging population, rising rates of new product launches, and rising incidence of

Aperçu du marché des dispositifs de gestion de la douleur

Le marché des dispositifs de gestion de la douleur a connu une croissance significative ces dernières années en raison de l'augmentation de la fréquence des douleurs chroniques et des avancées technologiques. Le marché comprend de nombreux dispositifs, tels que les pompes à perfusion analgésiques, les neurostimulateurs et les appareils de stimulation électrique. L'Amérique du Nord et l'Europe dominent le marché des dispositifs de gestion de la douleur, mais les marchés émergents d'Amérique latine et d'Asie-Pacifique connaissent également une croissance rapide. Abbott Laboratories, Boston Scientific Corporation, Medtronic et d'autres acteurs majeurs sont présents sur le marché. Le marché est défini par une innovation constante, les entreprises s'engageant dans la R&D pour proposer des solutions de gestion de la douleur plus puissantes et moins invasives sur le marché. D'autres facteurs importants influençant la dynamique du marché sont les préférences des patients, les politiques de remboursement et les approbations réglementaires.neurostimulators, and electrical stimulation devices. North America and Europe dominate the market for pain management devices, but emerging markets in Latin America and Asia-Pacific are also expanding quickly. Abbott Laboratories, Boston Scientific Corporation, Medtronic, and other major players are in the market. The market is defined by constant innovation, as businesses engage in R&D to bring more potent and minimally invasive pain management solutions to the market. Other important factors influencing market dynamics are patient preferences, reimbursement policies, and regulatory approvals.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que d'offres et de remises exceptionnelles pour les start-ups et les universités.

Marché des dispositifs de gestion de la douleur : informations stratégiques

- Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Moteurs et opportunités du marché des dispositifs de gestion de la douleur

La demande croissante d'appareils de gestion de la douleur devrait favoriser le marché

De nombreuses technologies et techniques sont utilisées dans les appareils de gestion de la douleur pour réduire ou contrôler la douleur. Les unités de stimulation nerveuse électrique transcutanée (TENS), les appareils à champ électromagnétique pulsé (PEMF), la thérapie par ultrasons et les appareils de thérapie infrarouge sont quelques-unes des variétés courantes. Chaque gadget fonctionne selon des principes distincts et pourrait être utile dans toute une gamme de situations douloureuses, des blessures aiguës aux maladies à long terme. Pour de nombreux adultes aux États-Unis, la douleur chronique est une condition paralysante qui interfère avec les activités quotidiennes telles que le travail et la vie. Les Centers for Disease Control and Prevention estiment qu'en 2021, 5,1 % (17,1 millions de personnes) et 20,9 % (51,6 millions d'adultes) des adultes américains souffrent respectivement de douleur chronique et de douleur chronique à fort impact. Ainsi, une augmentation du nombre de patients souffrant de douleur chronique et une sensibilisation à la portabilité, à la sécurité, à l'efficacité et à la facilité d'utilisation des appareils de gestion de la douleur stimuleront probablement la demande. Cela conduit à la croissance du marché.Transcutaneous electrical nerve stimulation (TENS) units, pulsed electromagnetic field (PEMF) devices, ultrasound therapy, and infrared therapy devices are a few common varieties. Every gadget functions according to distinct principles and could be helpful for a range of pain situations, from acute injuries to long-term illnesses. For many adults in the United States, chronic pain is a paralyzing condition that interferes with daily activities such as work and life. The Centers for Disease Control and Prevention estimate that in 2021, 5.1% (17.1 million people) and 20.9% (51.6 million adults) of American adults suffer from chronic pain and high-impact chronic pain, respectively. Thus, an increase in the number of patients with chronic pain and awareness regarding the portability, safety, effectiveness, and ease of use of pain management devices will likely drive the demand. This leads to drives the growth of the market.

Lancement de nouveaux produits – Une opportunité sur le marché des dispositifs de gestion de la douleur

Les dispositifs de neurostimulation pour le traitement de la douleur chronique ont été rendus possibles par les progrès réalisés dans le domaine médical. De nombreuses entreprises, dont Abbott, Medtronic et Omron Healthcare, Inc., ont introduit la technologie de neurostimulation. Des acteurs clés se sont également tournés vers la thérapie par neurostimulation. Au cours des dernières décennies, la neurostimulation est passée d'une technique à faible résolution à une méthodologie très sophistiquée utilisant des technologies de pointe. De nombreuses applications neurologiques de la neurostimulation ont été testées ; les résultats sont très prometteurs et le domaine commence à prêter davantage attention à ce domaine émergent. De nombreuses technologies médicales utilisent la neurostimulation, et certains de ces dispositifs ont déjà reçu l'approbation pour une utilisation clinique. Le développement de la neurostimulation a suivi les développements dans d'autres domaines. Le développement rapide du domaine a été facilité par l'adoption de technologies émergentes, notamment l'électronique flexible, la technologie des circuits intégrés spécifiques à l'application (ASIC), le transfert d'énergie sans fil et la microfabrication au silicium, entre autres. La thérapie par neurostimulation est une technologie de pointe qui devrait connaître de plus grandes perspectives de croissance à l'avenir. En janvier 2024, les résultats positifs à long terme de l'essai contrôlé randomisé (ECR) COMFORT du dispositif de stimulation nerveuse périphérique (SNP) de Nalu Medical, basé en Californie, pour le traitement de la douleur chronique ont été publiés. Le système de neurostimulation Nalu est testé dans le cadre de l'essai contrôlé randomisé (ECR) COMFORT pour traiter les douleurs au pied, à la cheville, à l'épaule et au bas du dos. Un système de neuromodulation cérébrale multicanal non invasif a été approuvé en mars 2021 pour traiter les migraines aiguës. devices for the treatment of chronic pain have been made possible by advancements in the medical field. Numerous businesses, including Abbott, Medtronic, and Omron Healthcare, Inc., have introduced neurostimulation technology. Key players have also turned their attention to neurostimulation therapy. Over the past few decades, neurostimulation has advanced from a low-resolution technique to a highly sophisticated methodology utilizing cutting-edge technologies. Numerous neurological applications of neurostimulation have been tested; the results show great promise, and the field is beginning to pay more attention to this emerging field. Numerous medical technologies use neurostimulation, and some of these devices have already received approval for clinical use. The development of neurostimulation followed developments in other fields. The field's rapid development was aided by adopting emerging technologies, including flexible electronics, application-specific integrated circuit (ASIC) technology, wireless energy transfer, and silicon microfabrication, among many others. Neurostimulation therapy is a cutting-edge technology that should see greater growth prospects in the future. In January 2024, positive long-term results from the COMFORT randomized controlled trial (RCT) of California-based Nalu Medical's peripheral nerve stimulation (PNS) device for treating chronic pain have been released. The Nalu neurostimulation system is being tested in the COMFORT randomized controlled trial (RCT) to treat foot, ankle, shoulder, and lower back pain. A non-invasive multi-channel brain neuromodulation system was approved in March 2021 to treat acute migraines.

Analyse de segmentation du rapport sur le marché des dispositifs de gestion de la douleur

Les segments clés contribuant à l’analyse du marché des dispositifs de gestion de la douleur sont le type de produit et l’application.

- En fonction du type de thérapie, le marché des dispositifs de gestion de la douleur est segmenté en dispositifs de neuromodulation, dispositifs d'ablation et pompes à perfusion analgésiques. Le segment des dispositifs de neuromodulation détenait une part de marché plus importante en 2023.

- En fonction des applications, le marché est segmenté en douleurs neuropathiques, douleurs cancéreuses , douleurs faciales et migraineuses, douleurs musculo-squelettiques, etc. Le segment des douleurs neuropathiques détenait la plus grande part de marché en 2023.

Analyse des parts de marché des dispositifs de gestion de la douleur par zone géographique

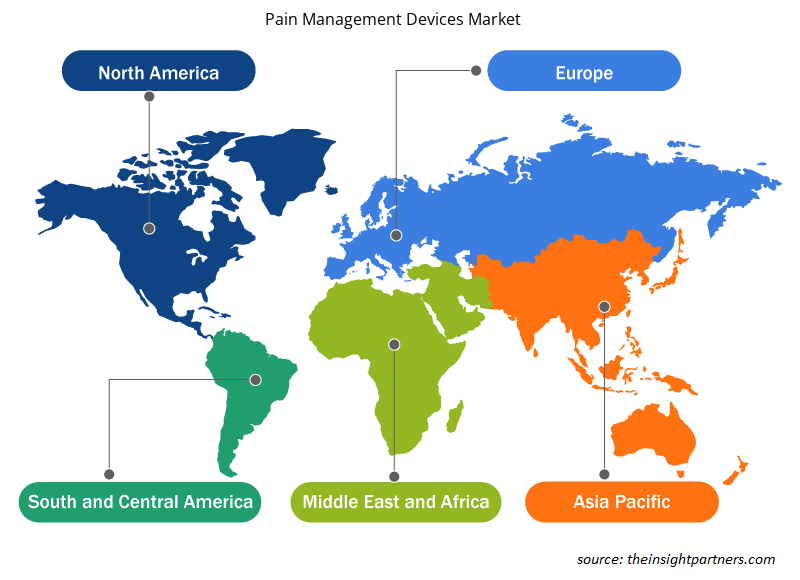

La portée géographique du rapport sur le marché des dispositifs de gestion de la douleur est divisée en cinq régions : Amérique du Nord, Asie-Pacifique, Europe, Moyen-Orient et Afrique, et Amérique du Sud/Amérique du Sud et centrale.

L'Amérique du Nord domine le marché des dispositifs de gestion de la douleur. En Amérique du Nord, les États-Unis constituent le plus grand marché pour les dispositifs de gestion de la douleur en 2023. Une infrastructure de soins de santé bien établie, la présence d'acteurs et d'établissements de santé clés et l'adoption précoce de produits technologiquement avancés sont les facteurs qui contribuent probablement à la croissance du marché de la région. Par exemple, en novembre 2021, la FDA a accordé une approbation de novo à AppliedVRx, sa thérapie immersive phare, pour traiter les lombalgies chroniques. EaseVRx avait déjà été désigné comme un appareil révolutionnaire en 2020. AppliedVR est un pionnier dans l'avancement de la prochaine génération de thérapies immersives. Avec un contenu logiciel préchargé sur une plate-forme matérielle propriétaire, EaseVRx est un appareil médical délivré uniquement sur ordonnance qui offre une formation à la gestion de la douleur basée sur des compétences cognitivo-comportementales et d'autres méthodes comportementales.

Aperçu régional du marché des dispositifs de gestion de la douleur

Les tendances et facteurs régionaux influençant le marché des dispositifs de gestion de la douleur tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section traite également des segments et de la géographie du marché des dispositifs de gestion de la douleur en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché des dispositifs de gestion de la douleur

Portée du rapport sur le marché des dispositifs de gestion de la douleur

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2023 | 6,18 milliards de dollars américains |

| Taille du marché d'ici 2031 | 11,53 milliards de dollars américains |

| Taux de croissance annuel composé mondial (2023-2031) | 8,1% |

| Données historiques | 2021-2022 |

| Période de prévision | 2024-2031 |

| Segments couverts | Par type de produit

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

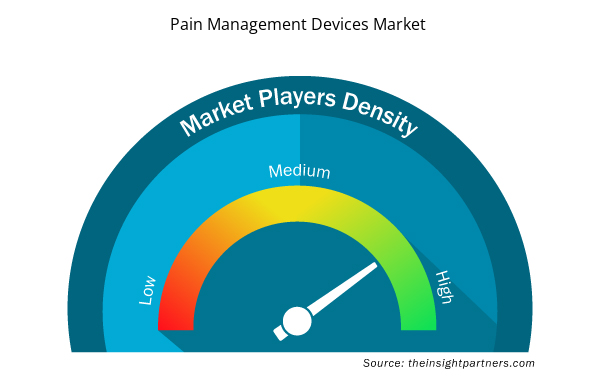

Densité des acteurs du marché des dispositifs de gestion de la douleur : comprendre son impact sur la dynamique commerciale

Le marché des dispositifs de gestion de la douleur connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché des dispositifs de gestion de la douleur sont :

- Medtronic plc

- ST. Jude Medical, Inc

- Société scientifique de Boston

- Hospira, Inc

- Halyard Santé Inc.

- Smiths Médical

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché des dispositifs de gestion de la douleur

Actualités et développements récents du marché des dispositifs de gestion de la douleur

Le marché des dispositifs de gestion de la douleur est évalué en collectant des données qualitatives et quantitatives après des recherches primaires et secondaires, qui comprennent d'importantes publications d'entreprise, des données d'association et des bases de données. Voici une liste des évolutions du marché des dispositifs et stratégies de gestion de la douleur :

- Boston Scientific Corporation a annoncé la clôture de son acquisition de Relievant Medsystems Inc., une société qui propose le seul système d'ablation intraosseuse des nerfs Intracept approuvé par la Food and Drug Administration américaine, une thérapie pour traiter la douleur vertébrogène qui est une forme de lombalgie chronique (Source : Boston Scientific Corporation Company Name, Newsletter, 2023)

- Nevro Corp., une société mondiale de dispositifs médicaux qui propose des solutions complètes et révolutionnaires pour le traitement de la douleur chronique, a annoncé l'acquisition de Vyrsa Technologies, une société privée de technologie médicale axée sur une option de traitement mini-invasive pour les patients souffrant de douleurs chroniques de l'articulation sacro-iliaque. (Source : nom de la société NEVRO CORP, communiqué de presse, 2023)

Rapport sur le marché des dispositifs de gestion de la douleur : couverture et livrables

Le rapport « Taille et prévisions du marché des dispositifs de gestion de la douleur (2021-2031) » fournit une analyse détaillée du marché couvrant les domaines ci-dessous :

- Taille du marché et prévisions aux niveaux mondial, régional et national pour tous les segments de marché clés couverts par le périmètre

- Dynamique du marché, comme les facteurs moteurs, les contraintes et les opportunités clés

- Principales tendances futures

- Analyse détaillée des cinq forces de PEST/Porter et SWOT

- Analyse du marché mondial et régional couvrant les principales tendances du marché, les principaux acteurs, les réglementations et les développements récents du marché

- Analyse du paysage industriel et de la concurrence couvrant la concentration du marché, l'analyse de la carte thermique, les principaux acteurs et les développements récents

- Profils d'entreprise détaillés

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport