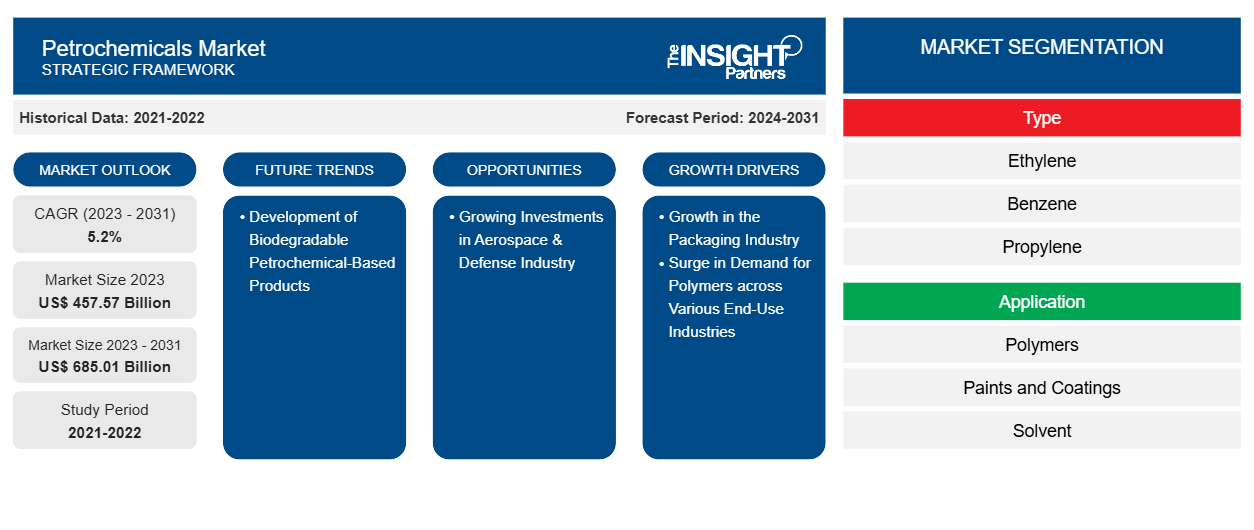

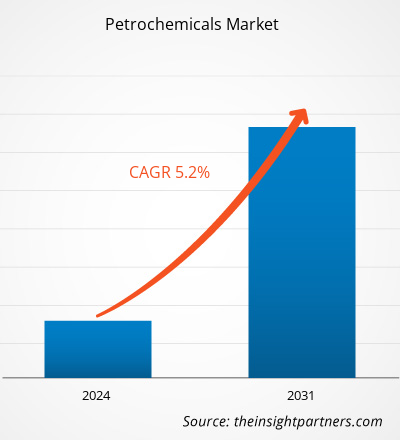

Le marché des produits pétrochimiques devrait atteindre 685,01 milliards USD d'ici 2031, contre 457,57 milliards USD en 2023. Le marché devrait enregistrer un TCAC de 5,2 % au cours de la période 2023-2031. En raison de la demande croissante de produits d'emballage, les produits pétrochimiques ont gagné du terrain dans le monde entier. Les produits pétrochimiques étant nécessaires à la fabrication de divers polymères, leur utilisation est en vogue dans diverses industries.

Analyse du marché des produits pétrochimiques

Les produits pétrochimiques jouent un rôle majeur dans la fabrication de solutions d'emballage, principalement en raison de leur polyvalence, de leur durabilité et de leur rentabilité. Les plastiques pétrochimiques les plus courants comprennent le polyéthylène, le polypropylène, le polyéthylène téréphtalate (PET), le chlorure de polyvinyle et le polystyrène. Le polyéthylène est largement utilisé dans les sacs en plastique et les emballages en film en raison de sa flexibilité et de sa résistance à l'humidité, tandis que le PET est utilisé dans la fabrication de bouteilles de boissons. De plus, les polymères pétrochimiques tels que le polyamide, le polypropylène, le polystyrène, le polyéthylène haute densité, les élastomères thermoplastiques, le polyuréthane, le polycarbonate et le chlorure de polyvinyle sont largement utilisés dans l'industrie automobile car ces polymères offrent une excellente durabilité et une excellente résistance à la corrosion.

Aperçu du marché des produits pétrochimiques

Le marché des produits pétrochimiques est un segment essentiel de l'industrie chimique mondiale et implique la production et la distribution de produits chimiques dérivés du pétrole et du gaz naturel . Ces produits chimiques sont essentiels à la fabrication d'une large gamme de produits, tels que les matériaux d'emballage, les polymères, les fibres synthétiques, les produits chimiques industriels, les solvants et les revêtements, entre autres. L'un des principaux facteurs moteurs du marché des produits pétrochimiques est la demande croissante de polymères dans les industries d'utilisation finale. Les polymères dérivés des produits pétrochimiques ont un large éventail d'applications telles que l'emballage, l'automobile, l'électronique et la construction. L'industrie automobile s'appuie sur les plastiques et les polymères pour fabriquer des composants légers qui améliorent le rendement énergétique et réduisent les émissions. Les progrès technologiques dans les processus de production pétrochimique ont également propulsé la croissance du marché.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché des produits pétrochimiques : perspectives stratégiques

- Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Facteurs moteurs et opportunités du marché des produits pétrochimiques

Augmentation de la demande de polymères dans diverses industries d'utilisation finale

Les polymères issus de la pétrochimie tels que le polyamide, le polypropylène, le polystyrène, le polyéthylène haute densité, les élastomères thermoplastiques, le polyuréthane , le polycarbonate et le polychlorure de vinyle sont largement utilisés dans l'industrie automobile car ces polymères offrent une excellente durabilité et une excellente résistance à la corrosion. Selon la société CDI Products, l'industrie automobile est un consommateur important de polymères. Ces polymères améliorent la longévité des composants automobiles, notamment les pièces intérieures et les panneaux de carrosserie extérieurs, ainsi que les applications sous le capot. Selon le rapport Plastics Europe 2023, la production mondiale de plastiques est passée de 380,4 millions de tonnes en 2020 à 400,3 millions de tonnes en 2022.

Selon la société CDI Products, l'industrie automobile a diverses applications des polymères à base de produits pétrochimiques, notamment les joints PTFE, les joints toriques, les roulements et les butées, les garde-boue à faible traînée, les joints de cylindre de suspension, les couvercles de capteurs, les diaphragmes, les joints rotatifs, les joints sur mesure, les faisceaux de câbles et les boîtiers, ainsi que les joints de batterie pour les soupapes de pression, entre autres. L'UE a enregistré la production de plus de 9 millions de voitures au cours des trois premiers trimestres de 2023, soit une augmentation de 14 % par rapport au même trimestre en 2022, selon l'Association des constructeurs européens d'automobiles. L'utilisation croissante des polymères dans l'industrie automobile, associée aux développements de l'industrie automobile, alimente la demande de produits pétrochimiques.

Croissance des investissements dans l'industrie aérospatiale et de la défense

Selon la Commission européenne, l’Union européenne a mis en place en 2021 Horizon Europe, un programme de recherche et d’innovation doté d’un budget total d’environ 103 milliards de dollars américains, qui se concentre également sur la recherche aérospatiale. Les gouvernements de divers pays ont augmenté leurs investissements dans la recherche liée à l’aérospatiale, notamment la défense et la protection balistique, en raison de l’augmentation des risques de sécurité et de la nécessité de renforcer la sécurité des frontières nationales. Par exemple, le ministère de la Défense (Inde) a publié un rapport en 2022 indiquant son objectif d’augmenter la production de défense à 22 milliards de dollars américains d’ici 2025. Le rapport a également révélé que le gouvernement a lancé des initiatives telles que l’Innovations for Defense Excellence and Technology Development Fund pour fournir une aide financière aux innovations de produits pour les forces armées. Aux États-Unis, le secteur de l’aviation connaît une croissance significative en raison de la présence d’avionneurs établis tels que The Boeing Company et Gulfstream Aerospace Corporation. L’industrie aéronautique canadienne produit en grande partie des composants d’aéronefs à usage commercial, soutenus par un financement du gouvernement. Selon le rapport de l’Association du commerce international, le gouvernement du Canada a accordé un soutien de 1,36 milliard de dollars américains au secteur aérospatial en 2021-2022, par l’intermédiaire du Fonds fédéral d’innovation stratégique. La France abrite cinq grands constructeurs aéronautiques : Airbus SE (gros avions commerciaux et militaires, drones et engins spatiaux), Airbus Helicopters SAS, Dassault Aviation SA (jets d’affaires haut de gamme, avions de chasse et drones), ATR (avions turbopropulseurs de transport de passagers et de fret pour le transport régional) et Daher (avions légers TBM et Kodiak et turbopropulseurs d’affaires). Selon l’International Trade Administration (ITA), la France dispose de capacités de production militaire complètes, notamment d’avions de chasse, de sous-marins nucléaires, de porte-avions et de production de missiles balistiques.

Selon le rapport de l’Administration du commerce international, le gouvernement des Émirats arabes unis a investi dans diverses initiatives dans l’industrie aérospatiale, augmentant ainsi le nombre de partenariats entre les acteurs du marché et les fabricants d’équipements d’origine (OEM). En 2023, Markab Capital a investi 180 millions de dollars pour construire une usine de fabrication d’avions civils aux Émirats arabes unis en signant un accord avec Super Jet International. La première phase de production comprenait une capacité de production annuelle de 10 à 15 avions. Les produits pétrochimiques et dérivés de la pétrochimie sont utilisés dans les lubrifiants, les graisses, les carburants d’aviation et les composants aérospatiaux. Ainsi, l’augmentation des investissements dans l’industrie aérospatiale et de la défense devrait créer des opportunités lucratives pour la croissance du marché des produits pétrochimiques au cours de la période de prévision.

Analyse de segmentation du rapport sur le marché des produits pétrochimiques

Les segments clés qui ont contribué à l’élaboration de l’analyse du marché des produits pétrochimiques sont le type, l’application et l’industrie d’utilisation finale.

- En fonction du type, le marché des produits pétrochimiques est segmenté en éthylène, benzène, propylène, xylène et autres. Le segment de l'éthylène détenait la plus grande part de marché en 2023.

- En fonction de l'application, le marché est classé en polymères, peintures et revêtements, solvants, caoutchouc, adhésifs, tensioactifs et autres. Le segment des polymères détenait la plus grande part du marché en 2023.

En termes d'industrie d'utilisation finale, le marché est segmenté en emballage, automobile, construction, électricité et électronique, soins de santé, agriculture, aérospatiale et défense, etc. En 2023, le segment de l'emballage dominait le marché.

Analyse des parts de marché des produits pétrochimiques par zone géographique

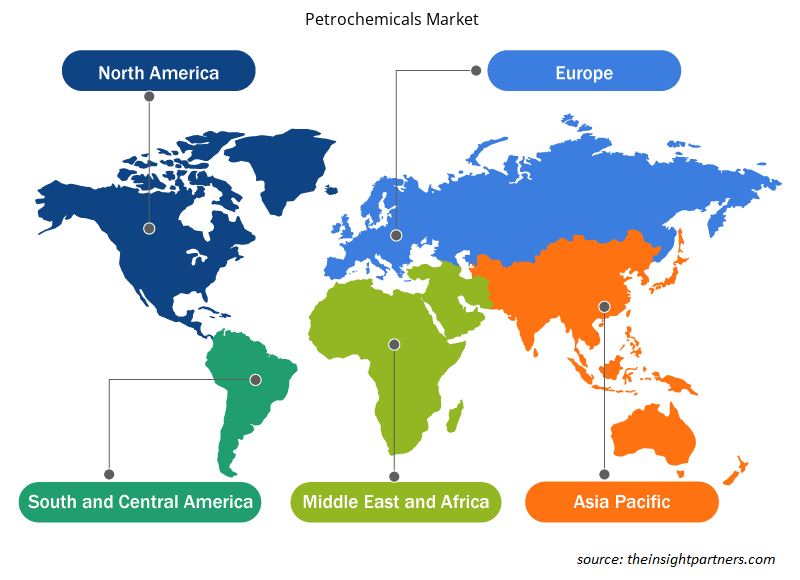

La portée géographique du rapport sur le marché des produits pétrochimiques est principalement divisée en cinq régions : Amérique du Nord, Asie-Pacifique, Europe, Moyen-Orient et Afrique, et Amérique du Sud et centrale.

En 2023, l'Asie-Pacifique a dominé le marché des produits pétrochimiques. La croissance du marché des produits pétrochimiques en Asie-Pacifique est propulsée par le développement économique et l'industrialisation robustes de la région. Les pays d'Asie-Pacifique sont à l'avant-garde de cette expansion du marché, tirant parti de leurs vastes bases industrielles, augmentant les marchés de consommation et réalisant des investissements stratégiques dans les infrastructures pétrochimiques pour renforcer leur présence sur le marché. Alors que l'urbanisation rapide et le développement des infrastructures en Chine, en Inde et dans les pays d'Asie du Sud-Est ont entraîné une augmentation des activités de construction, telles que les réseaux de transport, les installations énergétiques et les équipements publics, le secteur de la construction est devenu un consommateur majeur de produits pétrochimiques. Dans le cadre des Objectifs de développement durable 2030, la Banque asiatique de développement a annoncé son intention de construire des infrastructures résilientes, de promouvoir une industrialisation inclusive et durable et de soutenir l'innovation des produits en Asie-Pacifique.

Aperçu régional du marché des produits pétrochimiques

Les tendances et facteurs régionaux influençant le marché des produits pétrochimiques tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section traite également des segments et de la géographie du marché des produits pétrochimiques en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché des produits pétrochimiques

Portée du rapport sur le marché des produits pétrochimiques

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2023 | 457,57 milliards de dollars américains |

| Taille du marché d'ici 2031 | 685,01 milliards de dollars américains |

| Taux de croissance annuel composé mondial (2023-2031) | 5,2% |

| Données historiques | 2021-2022 |

| Période de prévision | 2024-2031 |

| Segments couverts | Par type

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des produits pétrochimiques : comprendre son impact sur la dynamique des entreprises

Le marché des produits pétrochimiques connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché des produits pétrochimiques sont :

- Shell International BV

- Société pétrolière chinoise

- LyondellBasell Industries Holdings BV

- Chevron Phillips Chemical Company LLC

- SABIC

- BASF SE

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché des produits pétrochimiques

Actualités et développements récents du marché des produits pétrochimiques

Le marché des produits pétrochimiques est évalué en collectant des données qualitatives et quantitatives après des recherches primaires et secondaires, qui comprennent des publications d'entreprise importantes, des données d'association et des bases de données. Quelques-uns des développements du marché des produits pétrochimiques sont énumérés ci-dessous :

- Shell Deutschland GmbH a pris une décision finale d'investissement (FID) pour convertir l'hydrocraqueur du site de Wesseling, dans le parc énergétique et chimique de Rhénanie, en une unité de production d'huiles de base du groupe III, utilisées dans la fabrication de lubrifiants de haute qualité tels que les huiles moteur et de transmission. Le traitement du pétrole brut sera achevé sur le site de Wesseling d'ici 2025, mais se poursuivra sur le site de Godorf. (Source : Shell Deutschland GmbH, communiqué de presse, janvier 2024)

- Une coentreprise entre SABIC et Fujian Energy and Petrochemical Group Co. Ltd. (Fujian Energy Petrochemical) a organisé une cérémonie d'inauguration pour marquer le début de la phase d'exécution et de construction complète du complexe pétrochimique SABIC Fujian (projet de complexe d'éthylène sino-saoudien de Gulei) dans la province du Fujian, en Chine. (Source : SABIC, communiqué de presse, février 2024)

- Conformément à sa stratégie d'entreprise axée sur le client, BASF a augmenté ses capacités de production d'oxyde d'éthylène et de dérivés d'oxyde d'éthylène sur son site de Verbund à Anvers, en Belgique. (Source : BASF SE, communiqué de presse, octobre 2023)

Rapport sur le marché des produits pétrochimiques : couverture et livrables

Le rapport « Taille et prévisions du marché des produits pétrochimiques (2021-2031) » fournit une analyse détaillée du marché couvrant les domaines ci-dessous :

- Taille et prévisions du marché des produits pétrochimiques aux niveaux mondial, régional et national pour tous les segments de marché clés couverts par le périmètre

- Tendances du marché des produits pétrochimiques ainsi que dynamique du marché telles que les facteurs moteurs, les contraintes et les opportunités clés

- Analyse détaillée des cinq forces de Porter et SWOT

- Analyse du marché des produits pétrochimiques couvrant les principales tendances du marché, le cadre mondial et régional, les principaux acteurs, les réglementations et les développements récents du marché

- Analyse du paysage industriel et de la concurrence couvrant la concentration du marché, l'analyse de la carte thermique, les principaux acteurs et les développements récents du marché des produits pétrochimiques

- Profils d'entreprise détaillés

- Analyse du paysage industriel et de la concurrence couvrant la concentration du marché, l'analyse de la carte thermique, les principaux acteurs et les développements récents

- Profils d'entreprise détaillés

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

The major players operating in the global petrochemicals market are Shell International BV, China Petroleum Corporation, LyondellBasell Industries Holdings BV, Chevron Phillips Chemical Company LLC, SABIC, BASF SE, BP Plc, INEOS, DOW Inc, and Mitsubishi Chemical Corp.

Growing investments in the aerospace & defense industry act as a significant future opportunity for the petrochemicals market. Governments of various countries have increased investments in aerospace-related research, including defense and ballistic protection, owing to a rise in security risks and the need to enhance national border security.

Ethylene is a colorless, flammable gas that has an odor and sweet taste. Ethylene can be sourced primarily from two natural sources, including both natural gas and petroleum. It is a crucial industrial chemical derived from petrochemicals. It is produced by either heating natural gas or petroleum to 800°C–900°C, where ethylene is separated from the mixture of gases. The melting point of ethylene is −169.4°C, and its boiling point is −103.9°C.

Asia Pacific accounted for the largest share of the global petrochemicals market. The growth of the petrochemicals market in Asia Pacific is propelled by the region's robust economic development and industrialization. The abovementioned countries are at the forefront of this market expansion, leveraging their extensive industrial bases, increasing consumer markets, and making strategic investments in petrochemical infrastructure to enhance their market presence.

Polymers segment is expected to grow at the fastest CAGR during the forecast period. A few of the key petrochemicals, such as ethylene, propylene, and benzene, serve as fundamental building blocks in polymer synthesis. Ethylene is polymerized to produce polyethylene; it is a type of plastic that is used in packaging materials, containers, and household goods. Propylene is crucial for making polypropylene, valued for its strength and flexibility in applications ranging from automotive parts to textiles.

Petrochemicals play a major role in making packaging solutions, primarily due to their versatility, durability, and cost-effectiveness. The most common petrochemical-based plastics include polyethylene, polypropylene, polyethylene terephthalate (PET), polyvinyl chloride, and polystyrene. Polyethylene is widely used in plastic bags and film wraps due to its flexibility and moisture resistance, while PET is utilized in manufacturing beverage bottles.

Trends and growth analysis reports related to Chemicals and Materials : READ MORE..

The List of Companies - Petrochemicals Market

- BASF SE

- BP Plc

- Chevron Phillips Chemical Company LLC

- China Petroleum Corporation

- DOW Inc

- INEOS

- LyondellBasell Industries Holdings BV

- Mitsubishi Chemical Corp.

- SABIC

- Shell International BV

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport