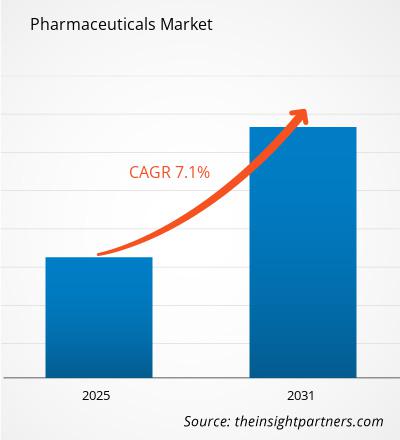

Le marché pharmaceutique devrait atteindre 2 840,30 milliards de dollars US d'ici 2031, contre 1 757,78 milliards de dollars US en 2024. Le marché devrait enregistrer un TCAC de 7,1 % entre 2025 et 2031. La diversification des chaînes d'approvisionnement et l'évolution réglementaire entre les régions devraient entraîner de nouvelles tendances sur le marché dans les années à venir.CAGR of 7.1% during 2025–2031. The supply chain diversification and regulatory evolution across regions are likely to bring new trends in the market in the coming years.

Analyse du marché des produits pharmaceutiques

La croissance du marché est largement tirée par l'augmentation du fardeau des maladies à l'échelle mondiale, l'émergence de traitements innovants et l'élargissement de l'accès aux médicaments. De plus, les progrès des produits biologiques et de la médecine personnalisée transforment les options thérapeutiques, améliorant l'efficacité et les résultats pour les patients. Le marché englobe une large gamme de produits, notamment des médicaments sur ordonnance et en vente libre, soulignant son rôle essentiel dans les soins de santé et la prise en charge des maladies. Par ailleurs, la demande de tests microbiologiques au sein de l'industrie pharmaceutique est en hausse, car ils sont essentiels pour garantir la sécurité des produits et la conformité réglementaire, notamment dans les processus de développement et de fabrication des médicaments.biologics and personalized medicine are transforming treatment options, enhancing efficacy and patient outcomes. The market encompasses a wide array of products, including prescription medications and over-the-counter drugs, underscoring its vital role in healthcare and disease management. Furthermore, the demand for microbiology testing within the pharmaceutical industry is on the rise, as it is essential for ensuring product safety and regulatory compliance, particularly in drug development and manufacturing processes.

Aperçu du marché pharmaceutique

L'industrie pharmaceutique connaît une croissance régulière de 6 % par an, principalement en raison du nombre croissant de personnes souffrant de maladies chroniques et graves. Le fardeau mondial de maladies telles que le diabète, l'obésité , le cancer et la maladie d'Alzheimer continue de croître à un rythme alarmant, ce qui renforce le besoin de progrès médicaux. On compte actuellement 171 millions de diabétiques dans le monde, et ce chiffre devrait doubler d'ici 2030. L'obésité touche 1,4 milliard de personnes, et les projections estiment que ce nombre atteindra 3,3 milliards d'ici 2030. Par ailleurs, 18 millions de personnes souffrent de la maladie d'Alzheimer, et ce nombre devrait atteindre 35 millions d'ici 2025.

Pour lutter contre ces maladies en pleine expansion, les sociétés pharmaceutiques investissent massivement dans la recherche et le développement afin de créer des traitements innovants. En témoignent les 1,7 milliard d'euros (1,83 milliard de dollars) d'investissements en recherche et développement pharmaceutique en Italie, qui ont augmenté de 35 % au cours des cinq dernières années, dépassant la moyenne européenne de 20 %. De plus, 700 millions d'euros (757,42 dollars) sont investis chaque année dans les essais cliniques par les sociétés pharmaceutiques en Italie seulement, ce chiffre atteignant 1 milliard d'euros (1,08 dollar) si l'on inclut les fabricants de dispositifs médicaux. Ce phénomène est également soutenu par le rôle croissant des partenariats public-privé (PPP), comme la collaboration entre les National Institutes of Health, la FDA américaine, 10 sociétés pharmaceutiques et 5 organisations à but non lucratif pour accélérer le développement de thérapies géniques pour 30 millions d'Américains atteints de maladies rares.€ 1.7 billion (US$ 1.83 billion) pharma research and development investments in Italy, which have grown by 35% over the past five years, outpacing the 20% European average. Additionally, € 700 million (US$ 757.42) is invested annually in clinical trials by pharma companies in Italy alone, rising to € 1 billion (US$1.08) if medical device companies are included. This is further supported by the increasing role of public-private partnerships (PPPs), such as the collaboration between the National Institutes of Health, the US FDA, 10 pharmaceutical companies, and 5 non-profit organizations to accelerate gene therapy development for 30 million Americans suffering from rare diseases.

L'impact de la COVID-19 a également considérablement façonné l'expansion du marché pharmaceutique, ajoutant une croissance nette cumulée du marché estimée à 500 milliards de dollars US entre 2020 et 2027. Si toutes les régions ont dépassé les taux de vaccination de la première vague, l'utilisation des doses de rappel reste inégale, créant des incertitudes quant à l'évolution future de la pandémie. La demande de médicaments innovants continuera de croître, en particulier en oncologie, où les dépenses devraient atteindre 370 milliards de dollars US d'ici 2027, soit près du double du niveau actuel. De plus, les médicaments de spécialité représenteront 43 % des dépenses mondiales d'ici 2027 et 56 % des dépenses totales dans les marchés développés. Les médicaments biotechnologiques, y compris les thérapies cellulaires et géniques révolutionnaires, représenteront 35 % des dépenses mondiales d'ici 2027, marquant une évolution vers les biothérapies avancées.biotherapeutics.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris des parties de ce rapport, ou d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché pharmaceutique : perspectives stratégiques

- Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Moteurs et opportunités du marché pharmaceutique

Élargir l'accès mondial aux médicaments et développer les marchés émergents

Avec l'évolution de l'industrie pharmaceutique, l'utilisation mondiale de médicaments a considérablement augmenté grâce à un meilleur accès aux médicaments. L'utilisation de médicaments, mesurée en doses quotidiennes définies, a augmenté de 36 % au cours de la dernière décennie grâce à une plus grande disponibilité et adoption des traitements. Cependant, la croissance devrait ralentir jusqu'en 2027, l'utilisation totale de médicaments atteignant 3 400 milliards de doses, soit une augmentation de 8 % par rapport aux niveaux de 2022. La plus forte croissance en volume est prévue en Amérique latine, en Asie et en Afrique, principalement grâce à la croissance démographique et à l'amélioration de l'accessibilité aux soins de santé, tandis que l'Amérique du Nord et l'Europe connaîtront une croissance très faible. Les dépenses pharmaceutiques reflètent également ces tendances. Le marché mondial des médicaments devrait croître à un taux de croissance annuel composé (TCAC) de 3 à 6 % jusqu'en 2027, pour atteindre 1 900 milliards de dollars américains. La trajectoire de croissance varie selon les régions : les économies développées maintiendront des taux de croissance stables, les nouveaux produits compensant les pertes liées à l'expiration des brevets, tandis que l'Amérique latine, l'Europe de l'Est et certaines régions d'Asie connaîtront une forte expansion grâce à l'augmentation des volumes et à une adoption accrue de médicaments innovants. Même si les dépenses liées aux nouvelles marques aux États-Unis dépasseront celles des cinq dernières années, elles représenteront une part plus faible des dépenses totales.CAGR) of 3–6% through 2027, reaching US$ 1.9 trillion. The growth trajectory varies by region—developed economies will maintain steady growth rates as new products offset losses from patent expiries, while Latin America, Eastern Europe, and parts of Asia will see robust expansion due to volume increases and higher adoption of innovative medicines. While new brand spending in the US will surpass the last five years, it will constitute a smaller share of total spending.

Français Le rôle de l'Italie en tant qu'acteur clé de l'industrie pharmaceutique illustre une fois de plus la transition vers les marchés internationaux. Au cours de la période 2023-2024, le marché pharmaceutique mondial est resté une pierre angulaire de l'accessibilité aux soins de santé, avec des exportations totales évaluées à 834,80 milliards de dollars US, malgré une baisse de 9,70 milliards de dollars US par rapport à l'année précédente. Alors que la demande de médicaments essentiels augmente, les marchés établis et émergents jouent un rôle central dans les chaînes d'approvisionnement mondiales. L'Allemagne a dominé les exportations pharmaceutiques avec 119,85 milliards de dollars US (14,4 % des exportations totales), les États-Unis (27,40 milliards de dollars US, part de 22,9 %) étant sa première destination, démontrant sa domination dans la fabrication de médicaments de haute qualité. La Suisse suivait avec 99,08 milliards de dollars US (11,9 %), exportant principalement vers les États-Unis (30,72 milliards de dollars US, part de 31 %), renforçant ainsi sa position dominante dans les thérapies innovantes. Français Les États-Unis, classés troisièmes avec 90,30 milliards de dollars (10,8 %), ont été un fournisseur clé de la Chine (9,89 milliards de dollars, 11 %), mettant en évidence l'évolution de la dynamique du commerce mondial. La Belgique (82,52 milliards de dollars, 9,9 %) et l'Irlande (71,56 milliards de dollars, 8,6 %) sont restées des acteurs majeurs, bien que toutes deux aient connu des baisses de 20 % et 5 %, respectivement, soulignant la nécessité de stratégies de marché résilientes.

Français Au-delà des économies établies, les marchés émergents façonnent de plus en plus le commerce pharmaceutique mondial. Les exportations de l'Italie ont atteint 50,32 milliards de dollars US (6 %), en croissance de 6 % en glissement annuel, les États-Unis (8,43 milliards de dollars US, 16,8 %) étant son principal acheteur. La France (38,01 milliards de dollars US, 4,6 %), les Pays-Bas (34,19 milliards de dollars US, 4,1 %) et le Royaume-Uni (27,49 milliards de dollars US, 3,3 %) ont poursuivi leur expansion, les Pays-Bas enregistrant une augmentation notable de 20 %, principalement tirée par la demande de l'Allemagne (6,24 milliards de dollars US, 18,3 %). Pendant ce temps, l'Espagne (21,86 milliards de dollars US, 2,6 %), malgré une baisse de 22 %, est restée un fournisseur essentiel de la Belgique.

À mesure que les économies émergentes renforcent leurs capacités pharmaceutiques, les opportunités d'investissement, de transfert de technologie et d'harmonisation réglementaire s'accélèrent. Cette évolution du paysage souligne la nécessité de stratégies d'accès durables, garantissant que les marchés développés et en développement puissent répondre efficacement à la demande croissante de soins de santé.

La loi américaine sur la réduction de l'inflation (IRA) influencera également la tarification et le partage des coûts des médicaments. Cependant, ses impacts spécifiques restent incertains en raison de l'absence de base de référence pour sa mise en œuvre. Avec la croissance continue de la demande mondiale, les dépenses consacrées aux traitements contre le cancer atteindront 370 milliards de dollars d'ici 2027, tandis que les dépenses en neurologie augmenteront en raison de nouveaux traitements pour les maladies neurologiques rares, la maladie d'Alzheimer et les migraines. La croissance des dépenses en immunologie devrait ralentir à 3-6 % d'ici 2027, avec une augmentation des volumes de 12 % par an, tirée par les baisses de prix liées à la concurrence des biosimilaires.

Dans l’ensemble, les dépenses et la demande pharmaceutiques continueront d’augmenter, sous l’effet des tendances de croissance régionales, d’un accès accru aux médicaments, de l’expansion des collaborations public-privé et des innovations en cours dans les traitements spécialisés et biotechnologiques.

Croissance par l'innovation, l'IA et l'expansion pour créer des opportunités de croissance

Le marché pharmaceutique présente des opportunités considérables dans de multiples dimensions, portées par de solides capacités de production, un potentiel d'expansion du marché, des avancées technologiques, des contributions économiques et des innovations basées sur l'IA. L'Inde, troisième fabricant pharmaceutique en volume et quatorzième en valeur, s'est imposée comme un acteur clé de l'approvisionnement pharmaceutique mondial. Le pays détient 60 % de la production mondiale de vaccins, répondant à 40 à 70 % de la demande de vaccins de l'Organisation mondiale de la Santé, ce qui en fait un contributeur essentiel à la sécurité sanitaire mondiale. Cette domination crée des opportunités d'expansion des installations de production, d'augmentation des exportations et de création de partenariats internationaux pour renforcer sa part de marché mondiale. Parallèlement, le Japon, troisième marché pharmaceutique, offre une opportunité lucrative aux entreprises pharmaceutiques souhaitant développer leurs activités. Son système commercial structuré et son environnement réglementaire créent une voie d'entrée stable et axée sur la connaissance, permettant aux entreprises de s'implanter sur l'un des marchés de la santé les plus avancés au monde.

Outre son expansion géographique, l'industrie pharmaceutique connaît une révolution technologique, avec des avancées significatives en thérapie génique, en médecine préventive et en technologies de santé numérique. Ces innovations ouvrent la voie aux entreprises de biotechnologie, à la découverte de médicaments basée sur l'IA et à la médecine personnalisée, qui devraient transformer les soins aux patients, la prévention des maladies et les méthodes de traitement. L'importance économique du secteur est également remarquable : l'industrie pharmaceutique mondiale soutient 74,3 millions d'emplois, dont 45,1 millions d'emplois indirects dans les industries connexes et 23,7 millions dans d'autres secteurs induits. Cela souligne les opportunités d'investissement dans le développement des talents, l'expansion de la main-d'œuvre et l'optimisation de la chaîne d'approvisionnement, stimulant ainsi la croissance économique.

De plus, l'IA transforme la fabrication pharmaceutique et la recherche et développement, générant efficacité et économies. Les solutions basées sur l'IA peuvent réduire les coûts de main-d'œuvre de 10 à 30 %, améliorer l'efficacité des machines et des processus de 10 à 35 %, améliorer les opérations de maintenance et d'entretien de 20 à 40 %, et optimiser la logistique et les itinéraires de 20 à 40 %. De plus, l'IA révolutionne la découverte de médicaments, réduisant jusqu'à 50 % les délais entre la découverte et les phases précliniques, ce qui permet un développement plus rapide et plus efficace des médicaments. Cela offre aux entreprises pharmaceutiques une opportunité unique d'investir dans l'IA, l'automatisation et les usines intelligentes, permettant ainsi une production de médicaments rentable et de haute qualité.

L'industrie pharmaceutique connaît une transformation profonde, portée par la médecine personnalisée, la santé numérique, les produits biopharmaceutiques et la télépharmacie, créant ainsi de vastes opportunités de croissance et d'innovation. L'intégration de la pharmacogénomique aux plans de traitement permet des thérapies médicamenteuses hautement ciblées, réduisant les effets indésirables et améliorant les résultats pour les patients. Cela ouvre des opportunités d'investissement dans les services de tests génétiques, la bioinformatique et le développement de médicaments de précision. L'adoption rapide des technologies de santé numérique, notamment les dossiers médicaux électroniques (DME), la télépharmacie et les applications mobiles de santé, offre un marché lucratif pour les solutions de santé, la gestion des médicaments par l'IA et les plateformes de soins à distance.

Les produits biopharmaceutiques et la thérapie génique transforment les paradigmes thérapeutiques du cancer, des maladies auto-immunes et des troubles génétiques, stimulant la demande en fabrication de médicaments de pointe, en logistique de la chaîne du froid et en services pharmaceutiques spécialisés. Alors que les pharmaciens développent leur rôle clinique dans la gestion des traitements médicamenteux (GTP), les programmes de vaccination et la prise en charge des maladies chroniques, le besoin de programmes de formation, d'outils d'aide à la décision basés sur l'IA et de modèles de soins collaboratifs se fait de plus en plus sentir. L'essor de la télépharmacie et des soins de santé à distance comble encore davantage les lacunes en matière de soins, notamment dans les régions mal desservies, ouvrant la voie à des plateformes de pharmacie virtuelle et à des solutions automatisées de gestion des ordonnances.

Par ailleurs, la pharmacovigilance et la sécurité des médicaments deviennent des domaines d'intérêt majeurs, suscitant des investissements dans des systèmes de surveillance des médicaments basés sur l'IA, la surveillance post-commercialisation et des solutions de conformité. L'engagement des pharmaciens dans la promotion de la santé et du bien-être ouvre de nouvelles perspectives dans les services de santé préventifs, le coaching de vie et l'intégration de la médecine holistique. Enfin, l'entrepreneuriat pharmaceutique est en plein essor, grâce aux pharmacies spécialisées dans la préparation magistrale, aux formulations personnalisées et à la fabrication de médicaments de spécialité, moteurs de l'innovation commerciale.

À mesure que ces tendances s’accélèrent, les investisseurs, les prestataires de soins de santé et les innovateurs technologiques ont la possibilité de capitaliser sur un écosystème pharmaceutique en évolution rapide, garantissant un meilleur accès mondial aux médicaments, de meilleurs résultats pour les patients et une croissance soutenue de l’industrie.

Analyse de segmentation du rapport sur le marché des produits pharmaceutiques

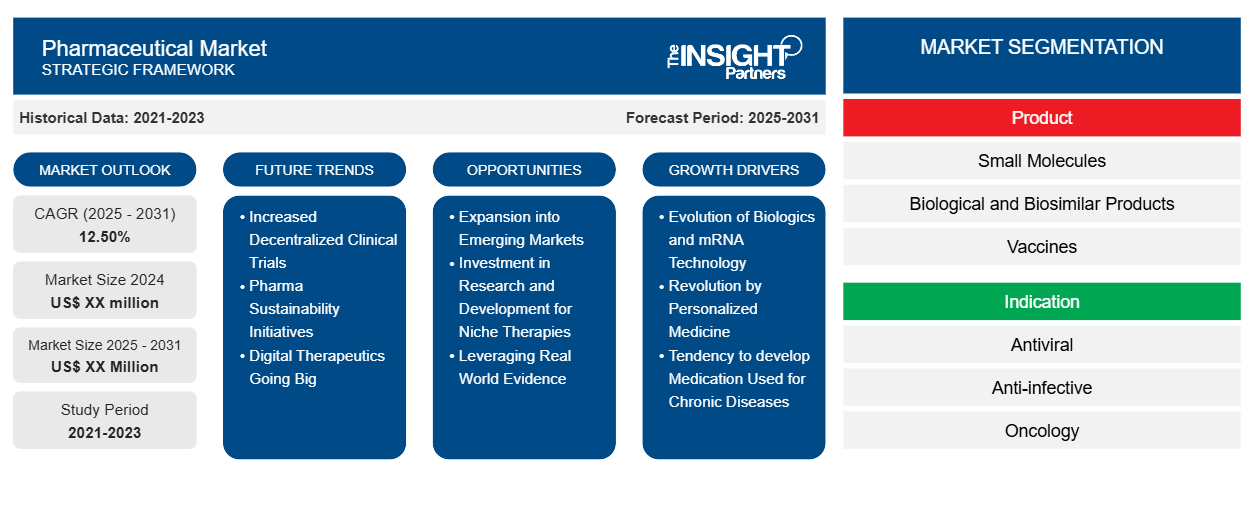

Les segments clés qui ont contribué à l’élaboration de l’ analyse du marché des produits pharmaceutiques sont le type de molécule, l’indication, le produit, le type, le canal de distribution et la géographie.

- En fonction du type de molécule, le marché pharmaceutique est segmenté en petites molécules et en produits biologiques et biosimilaires. Les petites molécules ont représenté une part plus importante du marché pharmaceutique en 2024 et devraient enregistrer un TCAC significatif entre 2024 et 2031.

- Par indication, le marché est classé en maladies métaboliques, cancer, immunologie, maladies respiratoires, maladies cardiovasculaires, maladies neurologiques, maladies rares, etc. Le segment du cancer détenait la plus grande part du marché pharmaceutique en 2024.

- En termes de produits, le marché pharmaceutique se divise en médicaments de marque et génériques. Le segment des médicaments de marque a représenté une part plus importante du marché pharmaceutique en 2024 et devrait enregistrer un TCAC significatif entre 2024 et 2031.

- En termes de type, le marché pharmaceutique est segmenté en médicaments sur ordonnance et en médicaments en vente libre. Le segment des médicaments sur ordonnance a représenté une part plus importante du marché pharmaceutique en 2024 et devrait enregistrer un TCAC significatif entre 2024 et 2031.

- Par canal de distribution, le marché pharmaceutique se divise en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. Le segment des pharmacies hospitalières détenait la plus grande part du marché pharmaceutique en 2024 et devrait enregistrer un TCAC significatif entre 2024 et 2031.

Analyse des parts de marché des produits pharmaceutiques par zone géographique

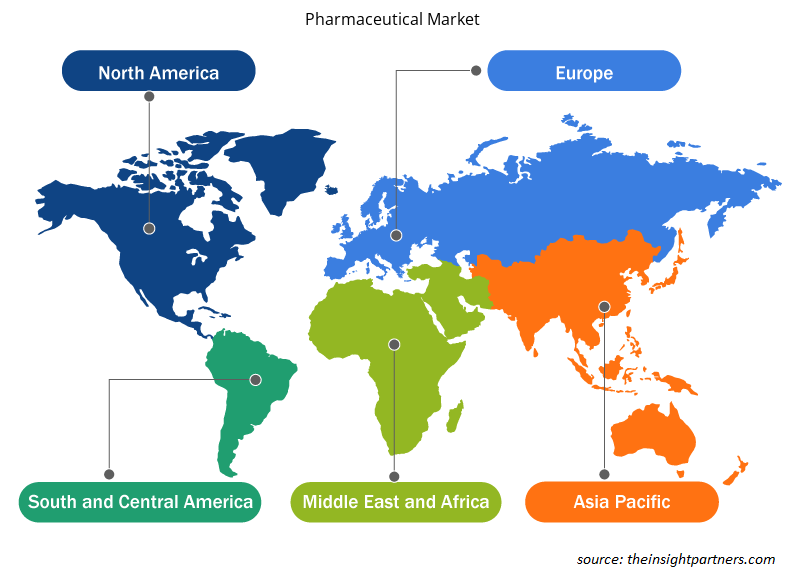

La portée géographique du rapport sur le marché pharmaceutique est principalement divisée en cinq grandes régions : l’Amérique du Nord, l’Europe, l’Asie-Pacifique, le Moyen-Orient et l’Afrique, ainsi que l’Amérique du Sud et l’Amérique centrale. Aux États-Unis, le marché pharmaceutique connaît une croissance significative, portée par la prévalence croissante des maladies chroniques, du cancer et des maladies infectieuses. Selon l’American Cancer Society, en 2022, plus de 1,9 million de nouveaux cas de cancer ont été diagnostiqués aux États-Unis, causant environ 0,61 million de décès. En 2024, 2 millions de personnes ont reçu un diagnostic de cancer aux États-Unis. Face à l’augmentation du nombre de cas de cancer, la demande de traitements innovants est en hausse. Les vaccins thérapeutiques, conçus pour stimuler le système immunitaire afin qu’il cible les cellules cancéreuses, offrent des alternatives prometteuses aux thérapies traditionnelles. Provenge (sipuleucel-T), approuvé par la FDA en 2010, est le premier vaccin thérapeutique contre le cancer à recevoir une autorisation. Il est spécifiquement conçu pour le cancer de la prostate, soulignant le potentiel des immunothérapies pour prolonger la vie. Ce nombre croissant de cas stimule les investissements en recherche et développement et encourage les collaborations entre les entreprises et les institutions universitaires.

Selon les statistiques américaines sur le cancer (Breast Cancer Stat Bite), en 2021, le nombre de cas de cancer du sein signalés s'élevait à environ 0,27 million chez les femmes à travers le pays. Selon la National Breast Cancer Foundation, environ 10 à 15 % des cas de cancer du sein sont des cancers du sein triple négatif (CSTN). Une étude intitulée « Les vaccins à ADN néoantigènes sont sûrs, réalisables et induisent des réponses immunitaires spécifiques aux néoantigènes chez les patientes atteintes d'un cancer du sein triple négatif », publiée en novembre 2024, constitue la première étude complète sur un vaccin néoantigène se concentrant uniquement sur les patientes atteintes de CSTN. Les résultats confirment la faisabilité et le potentiel du traitement par vaccin néoantigène dans la population de patientes étudiée. De plus, 16 patientes sur 18 sont restées sans cancer trois ans après avoir reçu le vaccin, ce qui a efficacement entraîné leur système immunitaire à éliminer les cellules cancéreuses restantes.

Comme l'a publié l'Association américaine pour la recherche sur le cancer dans HealthDay News en avril 2024, le cancer du pancréas est une maladie hautement mortelle. Un vaccin thérapeutique individualisé à base d'ARNm, le cévuméran autogène (vaccin contre le cancer du pancréas), a montré un potentiel pour prévenir la récidive du cancer chez certains patients. Six patients sur huit sont restés indemnes de cancer du pancréas pendant trois ans, suite à la réponse immunitaire au vaccin. Ce vaccin à ARNm entraîne le système immunitaire à reconnaître et à attaquer les cellules cancéreuses en utilisant 20 protéines uniques présentes dans la tumeur du patient. Un essai clinique est actuellement en cours pour évaluer l'efficacité du vaccin à base de cévuméran autogène en association avec une chimiothérapie et un médicament d'immunothérapie (atézolizumab), par rapport à la chimiothérapie standard. Cet essai est financé en partie par Genentech et BioNTech, les développeurs du cévuméran autogène.

De plus, la croissance du marché biopharmaceutique devrait favoriser la croissance du marché. Parmi les industries américaines, l'industrie biopharmaceutique se distingue par sa position de leader en matière de recherche et d'innovation. Selon le rapport « The Economic Impact of the US Biopharmaceutical Industry » de Pharmaceutical Research and Manufacturers of America, en 2022, l'industrie biopharmaceutique américaine a généré plus de 800 milliards de dollars de production directe. Si l'on prend en compte l'impact des fournisseurs et des autres secteurs, la contribution économique totale a atteint plus de 1 650 milliards de dollars, soit 3,6 % de l'ensemble de l'économie américaine. En 2022, l'industrie biopharmaceutique a investi environ 141 milliards de dollars dans la recherche et le développement nationaux, ce qui représente 78,6 % de l'ensemble de la recherche et du développement médicaux et sanitaires financés par l'industrie américaine. Le même rapport mentionnait qu'en 2022, l'industrie biopharmaceutique américaine comptait 1 574 installations à travers le pays qui produisaient des produits à usage humain approuvés par la FDA conformément aux réglementations en vigueur en matière de bonnes pratiques de fabrication.

En 2024, le gouvernement américain a finalisé les prix des dix premiers médicaments dans le cadre de l'Inflation Reduction Act (IRA) 2022, marquant une étape importante. Après des mois de négociations avec les fabricants de médicaments, les prix de médicaments tels qu'Eliquis, Stelara et Jardiance ont été réduits de 38 % à 79 %. Ces changements devraient permettre aux contribuables d'économiser 6 milliards de dollars d'ici 2026 et aux patients d'économiser 1,5 milliard de dollars.

Aperçu régional du marché pharmaceutique

Les tendances régionales et les facteurs influençant le marché pharmaceutique tout au long de la période de prévision ont été analysés en détail par les analystes d'Insight Partners. Cette section aborde également les segments et la géographie du marché pharmaceutique en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché pharmaceutique

Portée du rapport sur le marché des produits pharmaceutiques

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2024 | 1 757,78 milliards de dollars américains |

| Taille du marché d'ici 2031 | 2 840,30 milliards de dollars américains |

| TCAC mondial (2025 - 2031) | 7,1% |

| Données historiques | 2021-2023 |

| Période de prévision | 2025-2031 |

| Segments couverts | Par type de molécule

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché pharmaceutique : comprendre son impact sur la dynamique des entreprises

Le marché pharmaceutique connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages des produits. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

La densité des acteurs du marché désigne la répartition des entreprises opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché pharmaceutique sont :

- Johnson & Johnson

- Pfizer Inc

- Merck & Co Inc

- Eli Lilly et Cie

- Bristol-Myers Squibb Co

- ESTEVE

Avertissement : Les entreprises répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché pharmaceutique

Actualités et développements récents du marché pharmaceutique

Le marché pharmaceutique est évalué en collectant des données qualitatives et quantitatives issues d'études primaires et secondaires, notamment d'importantes publications d'entreprises, de données d'associations et de bases de données. Voici quelques-unes des principales évolutions du marché :

- Johnson & Johnson a annoncé que la Food and Drug Administration (FDA) américaine avait accordé au nipocalimab, un médicament expérimental, la désignation Fast Track (FTD) pour le traitement des patients adultes atteints de la maladie de Sjögren (MS) modérée à sévère. Cette décision fait suite à l'obtention de la désignation de traitement révolutionnaire (BTD) fin 2020. Il n'existe actuellement aucun traitement innovant approuvé pour cette maladie. (Source : Johnson & Johnson, site web de l'entreprise, mars 2025)

- Pfizer Inc. a annoncé que la Food and Drug Administration (FDA) des États-Unis a approuvé la demande d'autorisation de mise sur le marché (sBLA) pour ADCETRIS (brentuximab vedotin) en association avec le lénalidomide et un produit à base de rituximab. Ce traitement est destiné aux patients adultes atteints d'un lymphome à grandes cellules B (LBCL) récidivant ou réfractaire, y compris diverses formes de lymphome diffus à grandes cellules B (LDGCB), après deux lignes ou plus de traitement systémique. Il est destiné aux patients non éligibles à une autogreffe de cellules souches hématopoïétiques (auto-GCSH) ou à une thérapie par cellules CAR-T. (Source : Pfizer Inc., site web de l'entreprise, février 2025).

Rapport sur le marché des produits pharmaceutiques : couverture et livrables

Le rapport « Taille et prévisions du marché pharmaceutique (2021-2031) » fournit une analyse détaillée du marché couvrant les domaines ci-dessous :

- Taille et prévisions du marché pharmaceutique aux niveaux mondial, régional et national pour tous les segments de marché clés couverts par le champ d'application

- Tendances du marché pharmaceutique, ainsi que la dynamique du marché, telles que les moteurs, les contraintes et les opportunités clés

- Analyse PEST et SWOT détaillée

- Analyse du marché pharmaceutique couvrant les principales tendances du marché, le cadre mondial et régional, les principaux acteurs, les réglementations et les développements récents du marché

- Analyse du paysage industriel et de la concurrence couvrant la concentration du marché, l'analyse de la carte thermique, les principaux acteurs et les développements récents du marché pharmaceutique

- Profils d'entreprise détaillés

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

The market is expected to register a CAGR of 7.1% during 2024–2031.

Rising global disease burden, increasing demand for innovative treatments, expanding global access to medicines, and growing emerging markets are significant factors fueling the market growth.

North America dominated the market in 2024.

The market value is expected to reach US$ 2,840.30 billion by 2031.

Johnson & Johnson, Pfizer Inc, Merck & Co Inc, Eli Lilly and Co, Bristol-Myers Squibb Co, ESTEVE, UCB SA, Teva Pharmaceutical Industries Ltd, Hikma Pharmaceuticals Plc, Viatris Inc, AstraZeneca Plc, Sanofi SA, GSK Plc, F. Hoffmann-La Roche Ltd, Novartis AG, and AbbVie Inc are among the key players in the market.

Regional power shifts, supply chain diversification, and regulatory evolution are expected to trend in the market in the coming years.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Pharmaceuticals Market

- Johnson & Johnson

- Pfizer Inc

- Merck & Co Inc

- Eli Lilly and Co

- Bristol-Myers Squibb Co

- ESTEVE

- UCB SA

- Teva Pharmaceutical Industries Ltd

- Hikma Pharmaceuticals Plc

- Viatris Inc

- AstraZeneca Plc

- Sanofi SA

- GSK Pic

- F. Hoffmann-La Roche Ltd

- Novartis AG

- AbbVie Inc

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport